Содержание.

Вступление.

ОсуществляемыйвРоссиипереходотадминистративно-хозяйственнойсистемыврыночнойэкономикепотребовалкоренногоизменениявсегохозяйственногозаконодательстваРФ,налогового-впервуюочередь.Впрежнейсистемевбюджетизымалсяпрактическивесьдоходпредприятий,оставаласьлишьнебольшаячастьдляцелейматериальногостимулированияработниковинанаучно-техническоеразвитие.

Внастоящеевремясразвитиемрыночнойэкономикивовсесферыхозяйственнойдеятельностипроникаютновыеэкономическиеотношения,кореннымобразомизменяетсяналоговаясистема,авместестемзаконы,положения,нормативныеакты.Создаютсяакционерные,арендныеисовместныепредприятиясучастиемюридическихифизическихлиц.Происходятзаметныеизменениявсоставесредствиисточниковфинансированияпредприятий.

Вступление.

Осуществляемый в России переход от административно - хозяйственной системы в рыночной экономике потребовал коренного изменения всего хозяйственного законодательства РФ, налогового - в первую очередь. В прежней системе в бюджет изымался практически весь доход предприятий, оставалась лишь небольшая часть для целей материального стимулирования работников и на научно-техническое развитие.

В настоящее время с развитием рыночной экономики во все сферы хозяйственной деятельности проникают новые экономические отношения, коренным образом изменяется налоговая система, а вместе с тем законы, положения, нормативные акты. Создаются акционерные, арендные и совместные предприятия с участием юридических и физических лиц. Происходят заметные изменения в составе средств и источников финансирования предприятий.

Бухгалтерам в процессе работы приходится применять новые методики, позволяющие отражать введение в хозяйственный оборот особых видов имущества и взаимоотношений участников. За последнее время в связи с принятием новых нормативных документов произошли существенные изменения в методике учета основных средств, производственных запасов, себестоимости продукции, капитальных вложений, финансовых результатов; претерпели изменения порядок формирования и учет уставного капитала и других фондов предприятия, распределение прибыли, погашения убытков, правила финансирования и кредитования.

Но, несмотря на все трудности ведения учета на предприятиях, на постоянно меняющееся законодательство и налоги бухгалтерский учет обязаны вести все организации, находящиеся на территории РФ.

Финансы в бюджетных организациях имеет свои специфические особенности, обусловленные законодательством о бюджетном устройстве и бюджетном процессе, инструкцией по бухгалтерскому учету в учреждениях и организациях, состоящих на бюджете, утвержденной приказом Минфина РФ от 3 ноября 1993г №122, другими нормативными документами по учету и отчетности в бюджетных организациях, отраслевой их спецификой. К этим особенностям нужно отнести:

- организация управления оборотным капиталом;

- особенности формирования финансовых результатов (контроль исполнения сметы расходов);

-отраслевые особенности учета в учреждениях бюджетной сферы (здравоохранения, образования, науки).

Виды бюджетных организаций.

ГК РФ делит все юридические лица на два вида — коммерческие и некоммерческие (ст. 50 ГК РФ). Основанием такого деления служит цель осуществляемой организацией деятельности. Основная цель коммерческих организаций - извлечение прибыли и ее распределение между участниками.

Некоммерческие организации создаются для достижения образовательных, научных, благотворительных целей, для удовлетворения духовных и иных нематериальных потребностей граждан и организаций, а также в иных целях, направленных на достижение общественных благ. Иначе говоря, они не преследуют цели извлечения прибыли и ее распределения между участниками.

Коммерческие организации существуют за счет получаемой ими прибыли. Некоммерческие организации осуществляют свою деятельность за счет целевого финансирования или за счет добровольных пожертвований.

Определение бюджетной организации дано в Инструкции по бухгалтерскому учету в бюджетных организациях №107н от 30 декабря 1999 года:

Бюджетное учреждение – организация, созданная органами государственной власти РФ, органами государственной власти субъектов РФ, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических и иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственных внебюджетных фондов на основе сметы доходов и расходов.

Обязательным условием отнесения организации к разряду бюджетной является бюджетное финансирование по смете и ведение бухгалтерского учета по бюджетном3у плану счетов и в порядке, предусмотренном инструкцией №107н.

Из этого определения с достаточной очевидностью следует, что бюджетное учреждение в любом случае является организацией некоммерческой. ГК РФ определяет некоммерческие организации как юридические лица, которые не имеют основной целью своей деятельности извлечение прибыли и не распределяют ее между участниками данной деятельности. Аналогичная формулировка содержится в Федеральном законе от 12.01.96 № 7-ФЗ «О некоммерческих организациях». Следовательно, можно выделить два признака такой организации, установленных гражданским законодательством.

Во-первых, основной целью деятельности некоммерческих организаций не может быть извлечение прибыли. Создаваться они могут в соответствии с Законом «О некоммерческих организациях» для «достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ». Хозрасчетная деятельность допускается, но не в ущерб основной и с условием направления полученной прибыли на осуществление уставных задач.

Это требование сформулировано в статье 50 ГК РФ; «Некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям».

Можно утверждать, что бюджетные организации отвечают во-первых, базовому признаку некоммерческих организаций — основная деятельность их не преследует цели получения прибыли.

Во-вторых, отсутствие распределения полученной прибыли между участниками достаточно очевидно и следует из сказанного. Бюджетные организации финансируются учредившим их собственником (РФ, субъектом РФ либо органом местного самоуправления) из соответствующего бюджета. Прибыль, полученная организацией, используется на достижение целей, определенных собственником, установленных изначально учредительными документами, и, таким образом, это не может быть простым дележом между участниками хозяйственной деятельности.

Некоммерческие организации обладают специальной правоспособностью. Это означает, что они могут приобретать только такие гражданские права и нести только такие гражданские обязанности, которые соответствуют целям их деятельности, предусмотренным в их учредительных документах.

ГК РФ в ст. 48 проводит классификацию юридических лиц в зависимости от прав учредителей юридического лица на его имущество, разделяя всё юридические лица на три группы.

Первую группу составляют юридические лица, обладающие правом собственности на имущество организации. Их учредители имеют обязательственные права требования (передавая имущество юридическому лицу, они утрачивают на него право собственности). При выходе они имеют право требовать передачи им части имущества, причитающейся на их долю. К ним относятся большинство коммерческих организаций (за исключением унитарных предприятий) и некоторые некоммерческие организации — потребительские кооперативы, некоммерческие партнерства:

Ко второй группе относятся юридические лица, не обладающие правом собственности на имущество организации. Учредители таких юридических лиц сохраняют за собой право собственности на имущество организации. Это унитарные предприятия и учреждения. В случае ликвидации такого юридического лица учредитель получает остаток имущества.

В третью группу включаются юридические лица, обладающие правом собственности в отношении переданного им имущества. Их учредители не сохраняют никаких (ни обязательственных, ни вещных) прав в отношении имущества организации. К ним относится большинство некоммерческих организаций — общественные, религиозные организации, фонды и некоторые другие (за исключением потребительских кооперативов и некоммерческих партнерств). При выходе из организации или при ее ликвидации учредитель не получает никаких прав на имущество.

Закон о некоммерческих организациях определил их правовое положение, порядок создания, реорганизации и ликвидации, ' формирование и использование имущества некоммерческих организаций, права и обязанности их учредителей (участников), основы управления некоммерческими организациями и возможные формы их поддержки органами государственной власти и органами местного самоуправления. Этот закон не распространяется на потребительские кооперативы, но включает новые по сравнению с ГК РФ организационно-правовые формы некоммерческих организаций, такие, как некоммерческие партнерства и автономная некоммерческая организация.

Учреждения.

Учреждение — это организация, созданная собственником для осуществления управленческих, социально-культурных и иных функций некоммерческого характера и финансируемая им полностью или частично.

Учреждение может быть образовано государственным, муниципальным, частным и иным собственником. Соответственно учреждение становится государственным, муниципальным, частным, общественным. Однако собственник может свое учреждение финансировать либо полностью, либо частично. В последнем случае имеется в виду, что учреждение в остальном самофинансируется, осуществляя деятельность, приносящую доходы учреждению (п. 2 ст. 298 ГК РФ).

Учреждение отвечает по своим обязательствам, принятым на себя как некоммерческая организация (то есть в пределах, финансируемых собственником), находящимися в его распоряжении денежными средствами (п. 2 ст. 120 ГК РФ). По обязательствам же, принятым учреждением самостоятельно в целях самофинансирования, оно отвечает средствами, находящимися на отдельном балансе. В этом случае вопрос о субсидиарной ответственности собственника учреждения возникать не может.

Особенности правового положения отдельных видов государственных и иных учреждений определяются законом и иными правовыми актами. Федеральные органы исполнительной власти вправе принимать решения о создании, реорганизации и ликвидации подведомственных им федеральных государственных учреждений, если реализация этих решений осуществляется в пределах выделенных им бюджетных ассигнований и штатной численности. Федеральные органы исполнительной власти и подведомственные им федеральные государственные учреждения владеют государственным имуществом на праве оперативного управления и вправе распоряжаться этим имуществом с согласия Госкомимущества России. Порядок использования находящихся в федеральной собственности административных зданий и служебных помещений, предназначенных длу-размещения федеральных органов исполнительной власти, определяется Правительством РФ (п. 9 постановления правительства от 10 февраля 1994 г. № 96 «О делегировании полномочий Правительства РФ по управлению и распоряжению объектами федеральной собственности»).

Ассоциации.

В ГК РФ допускаются объединения коммерческих и некоммерческих организаций, или только коммерческих организаций, или только некоммерческих организаций (п. 4 ст. 50). Однако в статьях 121—123 ГК РФ все виды объединений признаются некоммерческими организациями.

В целях координации предпринимательской деятельности, представления и защиты общих имущественных интересов коммерческие организации могут по договору между собой создавать объединения в форме ассоциаций или союзов. Если по решению участников на ассоциацию возлагается осуществление предпринимательской деятельности, то такое объединение преобразуется в хозяйственное общество или товарищество в порядке, предусмотренном ГК РФ.

Ассоциация или союз может создать для осуществления предпринимательской деятельности хозяйственное общество или участвовать в таком обществе. Непонятно, почему ассоциация или союз не может заниматься предпринимательской деятельностью без создания дополнительных хозяйственных структур, как это делается потребительскими кооперативами (п. 5 ст. 116), общественными и религиозными организациями (п. 1 ст. 117), фондами (п. 2 ст. 118), учреждениями (п. 2 ст. 298). Дело даже не в этом. Такой механизм в регулировании объединений вовсе не срабатывает при правовом регулировании статуса и деятельности крупных хозяйственных систем, таких, как финансово-промышленная группа, холдинг и т. п. Не случайно деятельность таких образований регламентировалась специальными указами Президента РФ до принятия законов о них. С изложенным подходом можно согласиться при объединении общественных и иных некоммерческих организаций, в том числе учреждений, но не предприятий.

Члены ассоциации сохраняют свою самостоятельность и права юридического лица. Ассоциация (союз) не отвечают по обязательствам своих членов, но члены ассоциации несут субсидиарную ответственность по ее обязательствам в размере и в порядке, предусмотренных учредительными документами ассоциации. Наименование ассоциации должно содержать указание на основной предмет деятельности ее членов с включением слов «ассоциация» или «союз».

Учредительными документами ассоциации являются учредительный договор, подписанный ее членами, и утвержденный ими устав. Учредительные документы ассоциации должны содержать помимо сведений, обычных для любого юридического лица, условия относительно состава и компетенции органов управления ассоциацией и порядка принятия ими решений, в том числе в вопросах, решения по которым принимаются единогласно или квалифицированным большинством голосов членов ассоциации, а также порядка распределения имущества, остающегося после ликвидации ассоциации.

Члены ассоциации могут безвозмездно пользоваться ее услугами. Член ассоциации вправе по своему усмотрению выйти из нее по окончании финансового года. В этом случае он несет субсидиарную ответственность по обязательствам ассоциации пропорционально своему взносу в течение двух лет с момента выхода. Член ассоциации может быть исключен из нее по решению остающихся участников в случаях и в порядке, установленных учредительными документами ассоциации. В отношении ответственности исключенного лица ассоциации применяются правила, относящиеся к выходу из ассоциации. С согласия членов ассоциации в нее может войти новый участник. Вступление в ассоциацию нового участника может быть обусловлено его субсидиарной ответственностью по обязательствам ассоциации, возникшим до его вступления. Изложенные правила ГК РФ об объединениях юридических лиц применяются, если законами об отдельных их видах не предусмотрены специальные правила.

Индивидуальные (семейные) частные предприятия, а также предприятия, созданные хозяйственными товариществами и обществами, общественными и религиозными организациями, объединениями, благотворительными фондами, и другие, не находящиеся в государственной (муниципальной) собственности предприятия, основанные на праве полного хозяйственного ведения, подлежат до 1 июля 1999 г. преобразованию в хозяйственные товарищества, общества или кооперативы либо ликвидации. Статьей 50 ГК РФ установлено, что юридические лица, являющиеся некоммерческими организациями, могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), финансируемых собственником учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом. Это подтверждено Законом «О некоммерческих организациях», где указано, что одноименные организации могут создаваться в форме общественных или религиозных организаций, некоммерческих партнерств, учреждений, автономных некоммерческих организаций, социальных, благотворительных и иных фондов, ассоциаций и союзов, а также в других формах, предусмотренных федеральными законами.

Статья 120 ГК РФ определяет учреждение как организацию, созданную собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемую им полностью или частично. Таким образом, ограничений размера доходов, самостоятельно зарабатываемых бюджетным учреждением, действующее законодательство не содержит.

Практически всегда в бюджетной организации имеет место право собственности государства на имущество организации, переданное на праве оперативного управления либо хозяйственного ведения. Более того, организация, которую признают бюджетной, обязательно должна существовать в формах, предусмотренных статьями 114, 115, 120 ГК РФ. Это учреждения и унитарные предприятия, основанные на праве хозяйственного ведения либо оперативного управления. Коммерческая организация даже в случае регулярного получения средств из федерального бюджета бюджетной считаться не может. Этот вывод можно подтвердить, проанализировав устав любой коммерческой организации, где зафиксировано, что основной целью деятельности коммерческой организации является получение прибыли. Финансирование государством подобной деятельности не производится. Из числа некоммерческих организаций государственные учреждения, т. е. в соответствии со статьей 120 ГК РФ организации, созданные собственником для осуществления управленческих, социально-культурных и иных функций некоммерческого характера и финансируемые им полностью

или частично, являются бюджетными организациями уже по определению.

Помимо фондов, формируемым государством, за счет которого существует организация, благодаря специфике ведения бухгалтерского учета в бюджетной организации, финансы формируются на стадии товара, работ, услуг (некоторые бюджетные организации также занимаются и предпринимательской деятельностью). В бухгалтерии начинают формировать фонды денежных средств сразу же после того, как получен товар, оказана услуга, еще не проданные или не оплаченные.

Финансы организаций – совокупность экономико-денежных отношений, связанных с созданием, распределением и использованием фонда денежных средств в процессе производства и реализации продукции (работ, услуг). В основе финансовых отношений бюджетной организации лежат отношения по поводу движения денежных средств между различными участниками общественного производства.

Финансы предприятия играют важную роль в обеспечении эффективного социально-экономического развития страны:

1. Они обеспечивают непрерывность процесса производства товаров (работ, услуг);

2. Часть финансовых ресурсов направляется на личное потребление граждан, что позволяет решать социальные задачи общества;

3. Через финансы предприятия осуществляется финансовое регулирование экономики;

4. Финансы предприятий используются для регулирования отраслевых пропорций в экономике, создание производств и современных технологий;

5. Они позволяют использовать денежные накопления домашних хозяйств, путем предоставления возможности инвестировать в ценные бумаги предприятия.

Финансы предприятия являются основой финансовой системы страны, потому что в материальной сфере экономике создается основная масса финансовых ресурсов страны.

Основные денежные отношения, возникающие в бюджетной организации:

1. Денежные отношения внутри организации – связаны с взаимоотношением с персоналом (создание фонда оплаты труда), с формированием расходных статей и созданием, первичным распределение доходов, полученных от бюджетов различных уровней, а так же от предпринимательской деятельности (создание уставного капитала, распределение прибыли, создание других внутренних фондов).

2. Денежные отношения с вышестоящими структурами – наиболее развитые отношение в бюджетных организациях, связанные с перераспределением доходов бюджетов, средств различных спец. фондов , а так же с финансированием в порядке перераспределения средств от главных распорядителей федерального бюджета.

3. Денежные отношения со страховой компанией – связаны с уплатой страховых взносов, в выплатой страхового совмещения при возникновении риска.

4. Денежные отношения между Центральным банком РФ (по получению средств соответствующего бюджета или бюджета гос. внебюджетного фонда) и между коммерческими банками (по получению кредитных ресурсов, уплатой процентов, оплатой банковских услуг).

5. Денежные отношения с другими хозяйствующими субъектами - денежные отношения с покупателями, поставщиками, транспортными организациями, телеграфом, со строительно-монтажными организациями, связанная с расчетами с клиентами, но по объему платежей – это самая большая группа денежных отношений. Эта группа наиболее важна, потому что в ней идет формирование живых денег. При взаимодействии коммерческих предприятий создается национальный доход и выручка от реализации продукции, поступающая в распоряжение предприятия. А бюджетные организации и большинстве своем осуществляют управленческие, социально-культурные, научно-технические и иные функции некоммерческого характера. Хотя некоторые бюджетные организации и в праве заниматься и определенными видами коммерческой деятельности, однако, их вклад в национальный доход незначителен.

6. Денежные отношения с бюджетом по поводу уплаты налогов на прибыль от предпринимательской деятельности бюджетными организациями.

Основные функции финансов бюджетных организаций:

1. Распределительная

2. Контрольная

Распределение – связующее звено между деятельностью бюджетной организации и потреблением. Деятельность организации невозможна без соответствующего финансирования. В организациях осуществляется в основном вторичное распределение (формирование фондов). Контроль осуществляется на всех стадиях использования фондов. Особое место занимает контроль за целевым расходованием средств фондов Казначейством, счетной палатой, контрольно-реквизиционными комиссиями, органами налоговой инспекции (контролируют своевременность и полноту налоговых выплат), налоговая полиция. Кроме государственных служб контроля существуют ведомственные (осуществляют контрольно-реквизиционное управление), независимые (аудиторские фирмы), внутренние (бухгалтера и другие внутренние лица).

Смета доходов и расходов.

Доходы бюджетов РФ формируются за счет налогов с юридических и физических лиц за счет платежей за пользование недрами и природными ресурсами, за счет государственных пошлин и других поступлений.

Расходы бюджетов РФ показывают направление средств на финансирование народного хозяйства. Все бюджетные средства для финансирования бюджетных учреждений выделяются на основе смет доходов и расходов.

Смета – основной плановый и финансовый документ, определяющий объем, целевое направление и поквартальное распределение средств, выделенных из бюджета на содержание учреждения.

Предусмотренные в смете ассигнования считаются предельными и расходование сверх этих сумм не разрешается. Использование бюджетных средств на цели, непредусмотренные сметой, не разрешается.

Форма сметы, основные ее показатели, нормы расходов определяются и сообщаются вышестоящей организацией. В типовой смете содержатся данные общие для всех бюджетных учреждений. Типовая смета состоит из:

1 часть – отражается наименование, адрес, бюджет, из которого учреждение финансируется, свод расходов по статьям с распределением по кварталам,

2 часть – отражаются показатели оперативного плана на начало и конец года, а также среднегодовые показатели,

3 часть – приводятся обоснования и отчеты по каждой статье расходов на планируемый год. Расчеты производятся исходя из объемов деятельности и из фактического исполнения сметы за предыдущий год. Все расходы по смете группируются по видам и целевому назначению.

При утверждении сметы проверяется необходимость и целесообразность предусматриваемых расходов, их соответствие объемам работы учреждения и соблюдение норм расходов. Утверждение сметы производится после утверждения соответствующего бюджета, из которого финансируется данное учреждение. Утвержденная смета определяет сумму средств, которая должна быть выделена на содержание учреждения из бюджета.

Утверждение сметы производится вышестоящей организацией. Смета считается утвержденной при наличии подписи руководителя вышестоящей организации, печати и дата утверждения.

О нецелевом использовании средств, выделенных из федерального бюджета.

До настоящего времени нет законодательно установленной ответственности за неправильное, нерациональное и нецелевое использование бюджетных средств. Проверками и ревизиями устанавливаются многочисленные случаи финансовых нарушений, например незаконного расходования государственных денежных средств, перевода их в частные предпринимательские структуры, размещения на депозиты в коммерческих банках и др. Отсутствие документов, четко определяющих ответственность за совершение такого рода нарушений, ведет к злоупотреблениям и уходу от ответственности.

Одним из важнейших направлений совершенствования бюджетного процесса является систематизация государственного финансового контроля со стороны как законодательных органов, так и органов исполнительной власти. Выделение средств из федерального бюджета производится во исполнение федерального закона о федеральном бюджете на соответствующий год, указов и распоряжений Президента РФ, постановлений и распоряжений Правительства РФ, в которых формулируется целевой характер выделяемых средств.

Определение особенностей целевого использования средств, выделяемых из федерального бюджета, осуществляется Министерством финансов РФ.

Основными методами, используемыми при выделении средств из федерального бюджета и оказывающими влияние на квалификацию использования этих средств, являются финансирование, кредитование и передача средств в управление.

Целевой характер предоставляемых из федерального бюджета средств при кредитовании и передаче средств в управление формулируется в договорах, заключаемых между сторонами.

Под использованием не по целевому назначению (нецелевым использованием) средств, выделенных из федерального бюджета, следует понимать такое их использование, которое не приводит к результатам, предусмотренным при их предоставлении, или приводит к этим результатам, но сопровождается неправомерными действиями или событиями, неправомерность которых закрепляется в правовых актах, в заключаемых договорах или в решениях полномочных органов, определяющих целевой характер выделяемых из федерального бюджета средств.

Если при выделении средств из федерального бюджета формулируются две (промежуточная и конечная) или несколько целей, для признания использования средств целевым необходимо достижение каждой из них.

Если одна или несколько из поставленных целей не достигнуты, то использование средств, выделенных из федерального бюджета, следует признать нецелевым.

При финансировании, кредитовании, передаче средств в управление видами нецелевого использования средств, выделенных из федерального бюджета, сопровождающегося неправомерными действиями, являются:

а) направление этих средств на банковские депозиты, приобретение различных активов (валюты, ценных бумаг, иного имущества) с целью их последующей продажи;

б) осуществление взносов в уставный капитал другого юридического лица, оказание финансовой поддержки;

в) расходование средств при отсутствии оправдательных документов, неоформление или неправильное оформление первичных документов (первичных документов на приобретение товарно-материальных ценностей, документов на расходование средств, отсутствие авансовых отчетов и т. д.);

г) недостача материальных ценностей, приобретенных за счет средств, выделенных из федерального бюджета; "

д) расходование средств, выделенных из федерального бюджета, сверх норм, установленных Министерством финансов РФ (нормы возмещения командировочных расходов, нормы на расходование бензина и т. д.). Суммой нецелевого использования является в этом случае сумма перерасхода.

Нецелевым использованием средств, выделенных из федерального бюджета, при котором происходят события, обязанность предотвращения которых вменена пользователю этих средств, является убыль сверх норм тех материальных ценностей, приобретение которых было осуществлено за счет средств, выделенных из

федерального бюджета.

В учреждениях, на предприятиях, в организациях, основная деятельность которых финансируется за счет средств федерального

бюджета, нецелевым использованием являются:

а) использование средств на цели, не предусмотренные сметой

расходов;

б) расходование средств не по коду экономической классификации, по которому было произведено финансирование (перераспределение средств с одного кода экономической классификации

на другой).

При определении нецелевого использования средств на предприятиях, в учреждениях, организациях, чья деятельность финансируется за счет средств федерального бюджета, финансовым органам, проводящим проверки, необходимо определить у нижестоящих распорядителей бюджетных ассигнований наличие правомочия по перераспределению средств по кодам бюджетной классификации или прав по самостоятельному выбору направлений расходования в пределах полученных из федерального бюджета сумм финансирования. Данные права предоставлены законами РФ (федеральными законами), указами Президента РФ, постановлениями Правительства РФ, письмами Министерства финансов РФ.

На предприятиях, в учреждениях, организациях, которым предоставлено право самостоятельно определять направления расходования выделяемых из федерального бюджета средств, производить перегруппировку средств в пределах полученного финансирования по кодам экономической классификации, данные действия должны оформляться надлежаще оформленными распорядительными документами руководителя предприятия (учреждения, организации) нижестоящего распорядителя бюджетных ассигнований).

В отечественном финансовом праве за нецелевое использование средств, выделенных из федерального бюджета, наступает правовая ответственность. Санкция за нецелевое использование, так же как и сама характеристика содержания нецелевого использования средств, выделенных из федерального бюджета, зависит от метода деятельности государства в области государственных расходов и от субъекта, который допустил нецелевое расходование этих средств.

Органами, управомоченными на проведение проверок целевого использования выделенных из федерального бюджета средств, являются Минфин России, органы федерального казначейства, контрольно-ревизионные органы Минфина по субъектам РФ, Счетная палата РФ, органы прокуратуры РФ, Главное контрольное управление Президента РФ и иные федеральные органы.

Предприятия, учреждения, организации за нецелевое использование средств, выделенных из федерального бюджета, могут понести финансовую ответственность в виде:

— взыскания в бесспорном порядке суммы нецелевого использования;

— штрафа в размере одной или двух учетных ставок Центрального банка РФ (взыскиваемого также в бесспорном порядке);

— сокращения, ограничения финансирования, предоставления иных форм государственной поддержки (в том числе кредитования);

— приостановления финансирования — в случае незаконного использования средств (частного вида нецелевого использования).

Штраф в размере двойной учетной ставки Центрального банка применим к случаям использования не по целевому назначению средств, выделенных как на возвратной основе (при кредитовании и передаче средств в управление), так и безвозвратной основе (при финансировании). Однако в последнем случае его применение является оправданным и целесообразным, если у финансируемой организации есть внебюджетные источники поступления денежных средств и его наложение не повлечет прекращения или приостановления деятельности этой организации.

Другими видами финансовой ответственности за нецелевое использование выделенных из федерального бюджета средств являются ограничение и приостановление финансирования из федерального бюджета предприятий, учреждений и организаций при наличии фактов незаконного расходования ими средств с уведомлением об этом руководителей соответствующих федеральных органов исполнительной власти. При ограничении финансирования бюджетные ассигнования корректируются в сторону их уменьшения, а при приостановлении — финансирование временно прекращается, хотя обязанность его осуществления в полном объеме остается.

Не может подлежать ограничению (сокращению), а тем более и

прекращению финансирование защищенных статей федерального бюджета. К защищенным статьям, подлежащим финансированию в полном объеме, отнесены такие текущие расходы федерального бюджета, как:

— заработная плата (денежное довольствие) с учетом взносов

на социальное страхование и отчислений в Государственный фонд занятости населения РФ;

— стипендии;

— государственные пособия, другие социальные компенсационные выплаты населению;

— питание (продовольственное обеспечение);

— приобретение медикаментов и перевязочных средств;

— расходы по реализации двух федеральных программ;

— а также расходы, связанные с формированием Федерального фонда финансовой поддержки субъектов РФ, погашение внутреннего товарного долга и расходы, относящиеся к деятельности особо радиационно-опасных и ядерно-опасных производств и объектов.

Основная смета.

Если у организации есть эффективная и точная система нормирования рас-(одов на осуществление своей хозяйственной деятельности, то данные для ее )сновной сметы можно получить путем простого умножения объема рабочего времени на нормативные расходы соответствующих хозяйственных операций. 4а основе полученных таким образом данных руководитель может судить о том, )асполагает ли он достаточными средствами для выполнения производствен-1ых планов или он должен искать для этого дополнительные средства.

Основная смета, таким образом, является прогнозом рентабельной работы >рганизации; она представляет собой баланс доходов и расходов за период, на юторый она составлена, к которому прилагаются расчеты стоимости промзвод-твенных операций, административных расходов и кассовых поступлений. Фактически такая смета превращается как бы в балансовую таблицу, составлению на последнее число периода, на который составляется смета.

Главное назначение основной сметы состоит в том, чтобы определять коли-ество средств производства и денежных средств, требующихся для предпола-аемой хозяйственной деятельности С точки зрения контроля за расходами и оходами основная смета особой ценности не представляет.

Чтобы такая смета могла стать средством эффективного контроля, ее следу-г подразделить на несколько частных смет, каждую из которых, в свою оче-едь, необходимо разбить по самым мелким статьям соответствующих расхо-ов. Необходимо составлять сметы производства, расходов на материалы, за-рат по рабочей силе, накладных расходов и издержек вспомогательных служб.

Составление детальных смет.

Составление детальных смет предполагает подразделение основной сметы на астные сметы, составляемые для каждого подразделения; эти сметы в свою чередь подразделяются на сметы отделов и этот процесс продолжается до тех ор, пока каждое организационное подразделение не будет иметь свою смету, т. до тех пор, пока не будут определены, с точки зрения издержек и прибыли, шки деятельности каждого подразделения, .входящего в организационную •руктуру.

Первоначальная смета производства представляет собой всего лишь расчет эедполагаемого объема производства за период, на который составляется сме-I, с дальнейшей разбивкой на кварталы или месяцы. Исходя из этой основной 1еты производства, для каждого производственного подразделения должны лть разработаны смета затрат на материалы, смета затрат по рабочей силе и <ета накладных расходов; затем эти сметы детализируются по ответственным ;полнителям.

Итоговая таблица сметы производства.

Когда известен предполагаемый объем производства можно определить пра-[льные темпы производства, обеспечивающие выполнение поставленной за-.чи с учетом наличных и расчетных заделов.

Конкретизация сметы производства.

Исходя из сметы производства, необходимо разрабатывать частные сметы по сходу материалов, затрат по заработной плате и по накладным расходам. Заработная плата вспомогательного персонала и расходы на вспомогательные материалы включаются в смету накладных расходов.

В смете расходов основных материалов указывается количество единиц всех видов материала, потребляемого каждым производственным участком и за каждый соответствующий период. Смета закупок составляется исходя из сметы расхода материалов; в ней дополнительно к данным сметы расхода материалов приводится расчетная стоимость каждого материала.

Смета затрат по заработной плате составляется по каждому производственному участку отделом труда и заработной платы, которому дают консультации и оказывают помощь руководящие работники подразделений организации. В смете затрат по заработной плате указываются нормо-часы и расчетные суммы заработной платы на каждый этап хозяйственной деятельности и по производственным подразделениям.

В смете по каждому основному производственному участку и каждой вспомогательной службе перечисляются заработная плата специалистов, затраты по заработной плате вспомогательного персонала, стоимость запасных частей, используемых при ремонте, и заработная плата работников ремонтно-эксплуата-ционной службы, стоимость вспомогательных материалов, расходы на коммунальные услуги, амортизацию, налоги, отчисления по страхованию, а также расходы основных производственных участков на содержание помещений.

Исходя из смет расхода основных материалов, затрат на заработную плату и накладных расходов составляют сметы запасов.

Составляются таблицы запасов материалов в начале периода, на который составляется смета, в конце его, а также материалов, находящихся на стадии использования.

Баланс сметы.

Сметы производства совместно с финансовой сметой образуют баланс сметы, показывающий ожидаемые результаты за определенные промежуточные периоды и за весь период, на который составляется смета. Сопоставляя предшествующую смету с запланированной на соответствующие периоды, можно выявлять перерасходы и неэффективность в использовании средств и устранять эти явления — до того момента, пока они могут сорвать стабильность хозяйственной деятельности на длительный период.

Неотъемлемой чертой детальных смет является их многовариантность, основанная на тщательных расчетах расходов, с учетом возможных изменений объема производства. Так называемые постоянные расходы очень редко остаются неизменными при значительном увеличении объема производства. Подобно этому и переменные расходы также редко изменяются пропорционально увеличению объема производства от нуля до самого высокого уровня. Поэтому в многовариантных сметах указываются объемы производства, в пределах которых постоянные расходы остаются действительно неизменными, а переменные расходы изменяются пропорционально увеличению или уменьшению объема производства. Обычно встречаются многовариантные сметы, составленные с учетом возможного отклонения на 10 — 20% в сторону уменьшения и увеличения объема производства.

Анализ сбалансированного соотношения между расходами и доходами. После составления детальных смет, когда будут составлены многовариантные сметы для всех хозяйственных операций, на их основе можно успешно анализировать соотношение между расходами и доходами.

Этот анализ, называемый обычно анализом сбалансированного соотношения, поскольку основная цель его состоит в нахождении объема доходов, необходимого для возмещения расходов, дает администрации возможность определять влияние изменений в следующих факторах:

— постоянных расходах;

— переменных расходах;

— объема производства;

— ассортимента выполняемых работ (услуг).

Ценность анализа сбалансированного, соотношения зависит от обоснованности данных в сметах. Величины, обозначающие расходы — как и деление расходов на постоянные и переменные, — должны быть реалистичными. Необходимо также исходить из предположения, что объем производства не будет влиять на изменение величины доходов и доходы останутся неизменными (гарантированными) в течение периода, на который составлена смета; что не будет меняться ассортимент выполняемых работ (услуг) и что технологическая эффективность производства останется той же.

При анализе сбалансированного соотношения между расходами и доходами предполагается, что все выполненные работы (услуги) не будут значительно отклоняться от стоимости, предусмотренной в смете.

Смета является финансовым прогнозом, сочетанием множества расчетов. Обоснованность любой отдельной составной части сметы зависит от правильности суждений — при разработке смет производственных отделов, смет затрат

-ia материалы — от оценки многих ожидаемых экономических показателей. Фактор правильности суждений не теряет своего значения и после составления окончательной сметы; смета является и должна быть гибкой, для того чтобы ;луж«ть критерием при оценке деятельности организации и ее рентабельности. Если где-либо в организации обнаруживается нереальность указанных в сме-

-е показателей (если эти показатели окажутся заниженными или недостижимы-<1и),-то возникает необходимость заново обосновать расчеты во. всех прризвод-;твенных звеньях. Смета дает возможность не только выявлять места возникно->ения различного рода отклонений от нормальных показателей в работе, но и называет пути анализа для устранения причин, вызывающих такие откло-1ения.

Примерная смета доходов и расходов по предпринимательской деятельности [риведена ниже в таблице.

Табл. Смета доходов и расходов по предпринимательской деятельности

| • г " г

| |||||||

| Наименование показателей

| Код

| Код по эконом. класс. расходов

| Виды предпринимательской деятельности

| ||||

| Реализация продукции | Выполнение работ | Оказание услуг | Прочие | ИТОГО | |||

| Поступление доходов | |||||||

| Расходы по изготовленной и оплаченной продукции (работам, услугам), всего | 800000 | ||||||

| в том числе оплата труда государственных служащих | 110100 | ||||||

| Начисления на оплату труда | 110200 | ||||||

| Приобретение предметов снабжения и расходных материалов | 110300 | ||||||

| Командировки и служебные разъезиы | 110400 | ||||||

| оплата транспортных услуг | 110500 | . '. , | |||||

| оплата услуг связи | 110600 | ||||||

| оплата коммунальных услуг | 110700 | ||||||

| оплата геологоразведочных работ | 110800 | ||||||

| прочие текущие расходы на закупку товаров и оплату услуг | 110900 | ||||||

| прочие текущие расходы на закупку товаров и оплату услуг | 111000 | • . ! | |||||

| в том числе налоги за счет расходов | 111040 | ||||||

| Приобретение оборудования и предметов длительного пользования | 240100 | ||||||

| Капитальный ремонт | 240300 | ||||||

| Приобретение нематериальных активов | 260200 | ||||||

| Превышение доходов нав расходами (прибыль, убытки) | |||||||

| Начислено налогов из прибыли, всего | |||||||

| в том числе | |||||||

| Прибыль к распределению | :\ | ||||||

Для учета расходов по предпринимательской деятельности предназначен калькуляционный субсчет 220 «Расходы по предпринимательской деятельности».

В Дт 220 относятся все фактические расходы по изготовлению продукции, выполнению работ и оказанию услуг с субсчетов 040, 041, 043, 060-067, 069, 150, 156, 173, 178, 180, 193, 194, 198, 199, на основании документов о полученных услугах (работах), начисленной заработной плате, израсходованных материальных ценностях.

В Дт относятся также фактические расходы с кредита субсчета 210, а с кредита списывается фактическая себестоимость готовой продукции, выполненных работ или оказанных услуг.

На указанном счете также учитываются приобретенные и выданные со склада в производство столовых и для реализации продукты питания и товары.

Реализация продукции отражается на субсчете 280 «Выполненные и сданные заказчикам продукция, работы и услуги» (единственном субсчете, включенном в главу 11 Плана счетов бюджетных учреждений), а также на субсчете 400 «Доходы отчетного периода*.

Таким образом, процесс производства и реализации продукции в бюджетных учреждениях оформляется следующими бухгалтерскими проводками:

Дт 220 Кт 064 — 067, 069

— на сумму стоимости материалов, использованных при осуществлении предпринимательской деятельности;

Дт 220 Кт 071

— на сумму стоимости малоценных предметов, переданных в производство;

Дт 220 Кт 150

— на сумму стоимости работ и услуг сторонних организаций, отнесенных на себестоимость продукции;

Дт 220 Кт 180

— на сумму начисленной оплаты труда работникам, занятым в предпринимательской деятельности;

Дт 220 Кт 193, 194,198, 199

— на сумму взносов в государственные внебюджетные фонды;

Дт 220 Кт 173

— на сумму невозмещаемых налогов, относимых в соответствии с законодательством на себестоимость продукции (работ, услуг);

Дт 080 Кт 220

— на сумму стоимости готовой продукции, оприходованной на склад;

Дт 280 Кт 080

— на сумму фактической себестоимости реализуемой продукции. Если же предметом предпринимательской деятельности бюджетного учреждения является выполнение работ или оказание услуг, то затраты, собранные на субсчете 220, списываются непосредственно на субсчет 280:

Дт 280 Кт 220

— на сумму фактической себестоимости выполненных работ или оказанных услуг;

Дт 111 Кт 153

— на сумму денежных средств, поступивших в оплату реализованной продукции.

Одновременно с оприходованием выручки от реализации оформляются следующие проводки:

Дт 401 Кт 173

— на сумму налога на добавленную стоимость по договорной стоимости реализуемой продукции, выполняемых работ или оказываемых услуг;

Дт 401 Кт 400

— на сумму доходов отчетного периода по договорной стоимости;

Дт 400 Кт 280

— на сумму фактической себестоимости реализованной продукции, выполненных работ или оказанных услуг.

То есть финансовый результат от реализации продукции, выполнения работ, оказания услуг формируется не на субсчете 280, а на субсчете 400.

Остаток на субсчете 220 отражает сумм/расходов незавершенного производства только по продукции, находящейся в процессе производства, и незавершенным работам.

Для определения фактической стоимости выпущенной продукции на основании данных учета расходов составляется отчетная калькуляция. При этом общая сумма расходов по данному субсчету, за минусом расходов на незавершенное производство на конец отчетного периода, распределяется по видам готовой продукции, после чего определяется себестоимость единицы каждого вида выпущенной продукции, делением на количество выпущенной продукции.

Список используемой литературы

1. Инструкция по бухгалтерскому учету в бюджетных организациях. От 30 декабря 1999 г. в редакции приказа Минфина РФ от 10.07.2000г. №65н

2. Гражданский кодекс РФ. Часть I и II. М.: Проспект, 1999.

3. Положение по бухгалтерскому учету “Бухгалтерская отчетность организации”. ПБУ 4/99. Утверждено приказом Министерства РФ от 6 июля 1999г. №43-Н.

4. Положение по бухгалтерскому учету “Доходы организации”. ПБУ 9/99. Утверждено приказом Министерства Финансов РФ от 6 мая 1999г. №32-Н.

5. Положение по бухгалтерскому учету “Расходы организации”. ПБУ 10/99. Утверждено приказом Министерства финансов РФ от 6 мая 1999г. №33-Н.

6. Белов А. Н. Бухгалтерский учет в учреждениях непроизводственной сферы. 2-е изд., перераб. и доп. М.: Финансы и статистика, 1998.

7. Бухгалтерский учет в бюджетных организациях. – М.: “ПРИОР”, 1999. –240с.

8. Бюджетные организации: /План счетов. Корреспонденция субсчетов. –М.: “ПРИОР”, 1999. –144с.

9. Жоромская М.М., Долгая В.М. Бухгалтерский учет и налогообложение в бюджетных организациях. Комментарий. 2-е изд., перераб. и доп. М.: Книжный мир, 1998.

10. Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет в бюджетных организациях. –изд. 2-е перераб. и доп. –М.: “Проспект”, 1999. –224с.

11. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. М.: ИНФРА –М.,1999.

12. Голубева М.А. Особенности учета имущества в бюджетных организациях// Главбух.-1999.-№12.-С.-22-28.

13. Земляченко С.В. Исчисление налога на прибыль бюджетными организациями// Главбух.-1999.-№11.-С.25-34.

14. Земляченко С.В. Новый порядок бухгалтерского учета в бюджетных учреждениях// Главбух.-2000.-№5.-С.41-55.

Практическая работа.

Целью данной курсовое работы является проверка знаний в области финансового прогнозирования. В ходе ее выполнения закрепляются навыки по подготовке бюджетов и составлению финансового раздела бизнес-плана организации.

1. На основании данных к курсовой работе необходимо:

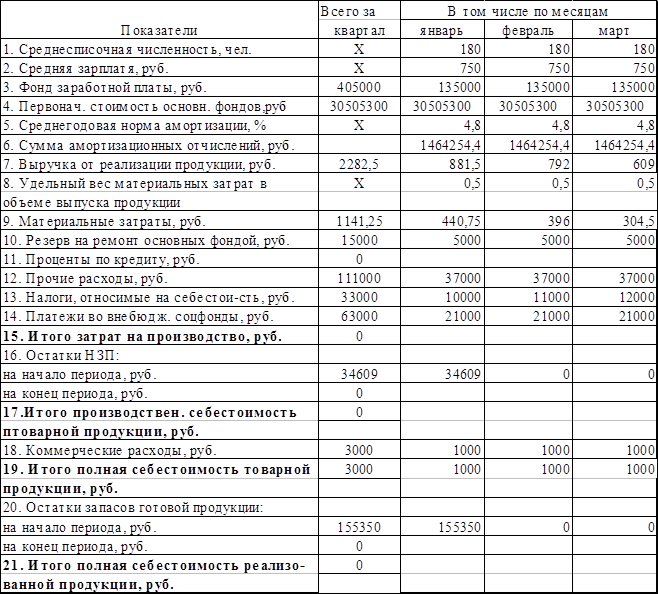

· Рассчитать объем реализации за 1 квартал (табл. 1)

· Составить план расходов по производству металлоизделий ОАО «Волга» за 1 квартал (табл. 2)

· Рассчитать норматив оборотных средств в запасах НЗП.

· Определить норматив оборотных средств в запасах готовой продукции на конец планового периода.

· Определить сумму дебиторской задолженности на конец 1 квартала (табл. 3).

· Определить сумму задолженности по оплате труда персонала (табл. 4).

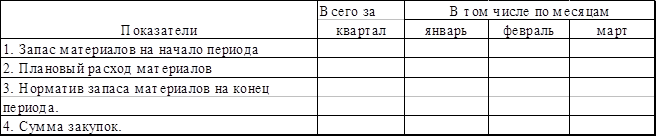

· Рассчитать сумму закупок материалов (табл. 5) и размер кредиторской задолженности на конец 1 квартала (табл. 6)

· Определить валовую и чистую прибыль завода и составить прогноз о прибылях и убытках за 1 квартал (табл. 7).

· Рассчитать сумму задолженности завода по налогам на конец 1 квартала (табл. 8).

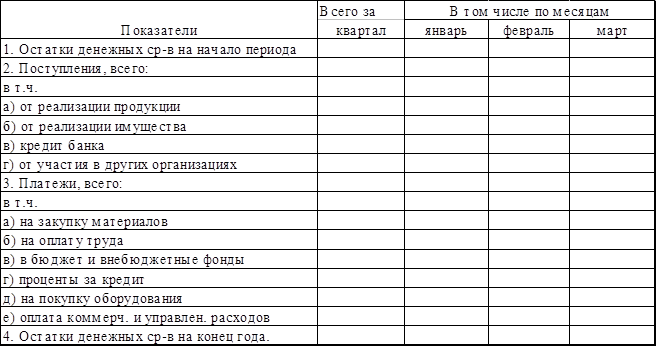

· На основании выполненных расчетов составить Кэш - Фло (табл. 10) и баланс ОАО "Волга" на 1 апреля (таил. 11).

2. Составить план финансирования капитальных вложений (табл. 12), прироста потребности в нормируемых оборотных средствах (табл. 13), план финансирования прироста средств в расчетах и денежных средствах (табл. 14).

3. Составить проверочную шахматную таблицу (для проверки соответствия источников финансирования произведенным затратам) - табл. 15.

4. На основании дополнительных данных принять решение о возможности предоставления скидки клиентам и изменении . условии расчетов с поставщиками и подрядчиками.

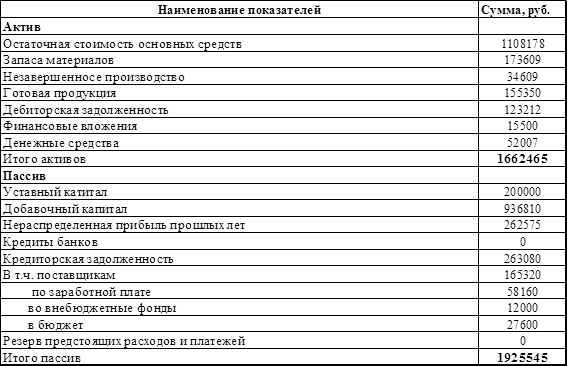

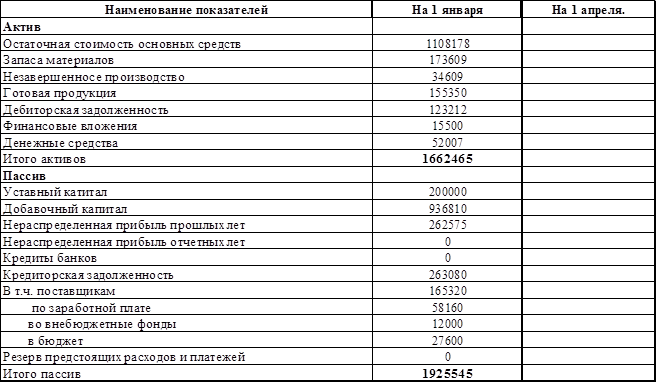

Исходные данные баланса на 1 января.

Прогнозные данные.

Разработочные таблицы.

План объема реализации продукции.

Таблица 1.

План расходов.

Таблица 2.

План закупок материалов.

Таблица 5, руб.

План платежей за материалы.

Таблица 6, руб.

Задолженность по налогам.

Таблица 8, руб.

Кэш-Фло.

Таблица 10, руб.

Баланс.

Таблица 11, руб.

План финансирования капитальных вложений.

Таблица 12, руб.

План финансирования прироста нормируемых оборотных средств.

Таблица 13, руб.

План финансирования прироста средств в расчетах.

Таблица 14, руб.

Шахматная таблица.

Таблица 15, руб.

Содержание.

Вступление.

ОсуществляемыйвРоссиипереходотадминистративно-хозяйственнойсистемыврыночнойэкономикепотребовалкоренногоизменениявсегохозяйственногозаконодательстваРФ,налогового-впервуюочередь.Впрежнейсистемевбюджетизымалсяпрактическивесьдоходпредприятий,оставаласьлишьнебольшаячастьдляцелейматериальногостимулированияработниковинанаучно-техническоеразвитие.

Внастоящеевремясразвитиемрыночнойэкономикивовсесферыхозяйственнойдеятельностипроникаютновыеэкономическиеотношения,кореннымобразомизменяетсяналоговаясистема,авместестемзаконы,положения,нормативныеакты.Создаютсяакционерные,арендныеисовместныепредприятиясучастиемюридическихифизическихлиц.Происходятзаметныеизменениявсоставесредствиисточниковфинансированияпредприятий.

Вступление.

Осуществляемый в России переход от административно - хозяйственной системы в рыночной экономике потребовал коренного изменения всего хозяйственного законодательства РФ, налогового - в первую очередь. В прежней системе в бюджет изымался практически весь доход предприятий, оставалась лишь небольшая часть для целей материального стимулирования работников и на научно-техническое развитие.

В настоящее время с развитием рыночной экономики во все сферы хозяйственной деятельности проникают новые экономические отношения, коренным образом изменяется налоговая система, а вместе с тем законы, положения, нормативные акты. Создаются акционерные, арендные и совместные предприятия с участием юридических и физических лиц. Происходят заметные изменения в составе средств и источников финансирования предприятий.

Бухгалтерам в процессе работы приходится применять новые методики, позволяющие отражать введение в хозяйственный оборот особых видов имущества и взаимоотношений участников. За последнее время в связи с принятием новых нормативных документов произошли существенные изменения в методике учета основных средств, производственных запасов, себестоимости продукции, капитальных вложений, финансовых результатов; претерпели изменения порядок формирования и учет уставного капитала и других фондов предприятия, распределение прибыли, погашения убытков, правила финансирования и кредитования.

Но, несмотря на все трудности ведения учета на предприятиях, на постоянно меняющееся законодательство и налоги бухгалтерский учет обязаны вести все организации, находящиеся на территории РФ.

Финансы в бюджетных организациях имеет свои специфические особенности, обусловленные законодательством о бюджетном устройстве и бюджетном процессе, инструкцией по бухгалтерскому учету в учреждениях и организациях, состоящих на бюджете, утвержденной приказом Минфина РФ от 3 ноября 1993г №122, другими нормативными документами по учету и отчетности в бюджетных организациях, отраслевой их спецификой. К этим особенностям нужно отнести:

- организация управления оборотным капиталом;

- особенности формирования финансовых результатов (контроль исполнения сметы расходов);

-отраслевые особенности учета в учреждениях бюджетной сферы (здравоохранения, образования, науки).

Виды бюджетных организаций.

ГК РФ делит все юридические лица на два вида — коммерческие и некоммерческие (ст. 50 ГК РФ). Основанием такого деления служит цель осуществляемой организацией деятельности. Основная цель коммерческих организаций - извлечение прибыли и ее распределение между участниками.

Некоммерческие организации создаются для достижения образовательных, научных, благотворительных целей, для удовлетворения духовных и иных нематериальных потребностей граждан и организаций, а также в иных целях, направленных на достижение общественных благ. Иначе говоря, они не преследуют цели извлечения прибыли и ее распределения между участниками.

Коммерческие организации существуют за счет получаемой ими прибыли. Некоммерческие организации осуществляют свою деятельность за счет целевого финансирования или за счет добровольных пожертвований.

Определение бюджетной организации дано в Инструкции по бухгалтерскому учету в бюджетных организациях №107н от 30 декабря 1999 года:

Бюджетное учреждение – организация, созданная органами государственной власти РФ, органами государственной власти субъектов РФ, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических и иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственных внебюджетных фондов на основе сметы доходов и расходов.

Обязательным условием отнесения организации к разряду бюджетной является бюджетное финансирование по смете и ведение бухгалтерского учета по бюджетном3у плану счетов и в порядке, предусмотренном инструкцией №107н.

Из этого определения с достаточной очевидностью следует, что бюджетное учреждение в любом случае является организацией некоммерческой. ГК РФ определяет некоммерческие организации как юридические лица, которые не имеют основной целью своей деятельности извлечение прибыли и не распределяют ее между участниками данной деятельности. Аналогичная формулировка содержится в Федеральном законе от 12.01.96 № 7-ФЗ «О некоммерческих организациях». Следовательно, можно выделить два признака такой организации, установленных гражданским законодательством.

Во-первых, основной целью деятельности некоммерческих организаций не может быть извлечение прибыли. Создаваться они могут в соответствии с Законом «О некоммерческих организациях» для «достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ». Хозрасчетная деятельность допускается, но не в ущерб основной и с условием направления полученной прибыли на осуществление уставных задач.

Это требование сформулировано в статье 50 ГК РФ; «Некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям».

Можно утверждать, что бюджетные организации отвечают во-первых, базовому признаку некоммерческих организаций — основная деятельность их не преследует цели получения прибыли.

Во-вторых, отсутствие распределения полученной прибыли между участниками достаточно очевидно и следует из сказанного. Бюджетные организации финансируются учредившим их собственником (РФ, субъектом РФ либо органом местного самоуправления) из соответствующего бюджета. Прибыль, полученная организацией, используется на достижение целей, определенных собственником, установленных изначально учредительными документами, и, таким образом, это не может быть простым дележом между участниками хозяйственной деятельности.

Некоммерческие организации обладают специальной правоспособностью. Это означает, что они могут приобретать только такие гражданские права и нести только такие гражданские обязанности, которые соответствуют целям их деятельности, предусмотренным в их учредительных документах.

ГК РФ в ст. 48 проводит классификацию юридических лиц в зависимости от прав учредителей юридического лица на его имущество, разделяя всё юридические лица на три группы.

Первую группу составляют юридические лица, обладающие правом собственности на имущество организации. Их учредители имеют обязательственные права требования (передавая имущество юридическому лицу, они утрачивают на него право собственности). При выходе они имеют право требовать передачи им части имущества, причитающейся на их долю. К ним относятся большинство коммерческих организаций (за исключением унитарных предприятий) и некоторые некоммерческие организации — потребительские кооперативы, некоммерческие партнерства:

Ко второй группе относятся юридические лица, не обладающие правом собственности на имущество организации. Учредители таких юридических лиц сохраняют за собой право собственности на имущество организации. Это унитарные предприятия и учреждения. В случае ликвидации такого юридического лица учредитель получает остаток имущества.

В третью группу включаются юридические лица, обладающие правом собственности в отношении переданного им имущества. Их учредители не сохраняют никаких (ни обязательственных, ни вещных) прав в отношении имущества организации. К ним относится большинство некоммерческих организаций — общественные, религиозные организации, фонды и некоторые другие (за исключением потребительских кооперативов и некоммерческих партнерств). При выходе из организации или при ее ликвидации учредитель не получает никаких прав на имущество.

Закон о некоммерческих организациях определил их правовое положение, порядок создания, реорганизации и ликвидации, ' формирование и использование имущества некоммерческих организаций, права и обязанности их учредителей (участников), основы управления некоммерческими организациями и возможные формы их поддержки органами государственной власти и органами местного самоуправления. Этот закон не распространяется на потребительские кооперативы, но включает новые по сравнению с ГК РФ организационно-правовые формы некоммерческих организаций, такие, как некоммерческие партнерства и автономная некоммерческая организация.

Общественные и религиозные организации.

Общественные и религиозные организации (объединения) — добровольные объединения граждан, в установленном законом порядке объединившихся на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей.

Фонд — не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов и преследующая социальные, благотворительные, культурные, образовательные или иные общественно-полезные цели.

Некоммерческие партнерства — основанная на членстве некоммерческая организация, учрежденная гражданами и (или) юридическими лицами для содействия ее членам в осуществлении деятельности, направленной на достижение целей, предусмотренных законодательством.

Некоммерческая организация считается созданной как юридическое лицо с момента ее государственной регистрации в установленном законом порядке, имеет в собственности или в оперативном управлении обособленное имущество, отвечает (за исключением учреждений) по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять права и нести обязанности, быть истцом и ответчиком в суде. Она должна иметь самостоятельный баланс или смету. Таким образом, правовой статус некоммерческих организаций (особенно тех, которые обладают имуществом на праве собственности как некоммерческие партнерства) во многом сблизился с правами и обязанностями коммерческих организаций.

Орган государственной власти и органы местного самоуправления могут оказывать некоммерческим организациям экономическую поддержку в различных формах, в том числе путем предоставления: льгот по уплате налогов, таможенных и иных сборов, полного или частичного освобождения от платы за пользование государственным и муниципальным имуществом.

Некоммерческая организация представляет информацию о своей деятельности органам государственной статистики и налоговым органам, учредителям и иным лицам. Размеры и структура доходов некоммерческой организации, а также сведения о размерах и составе имущества некоммерческой организации, о ее расходах, численности и составе работников, об оплате их труда, об использовании безвозмездного труда граждан в деятельности некоммерческой организации не могут быть предметом коммерческой тайны.

Законодательство разрешает некоммерческим организациям заниматься предпринимательской деятельностью, но при условии, что эта деятельность носит вспомогательный характер, служит достижению целей, поставленных перед организацией, и по -своему характеру соответствует этим целям.

Учреждения.

Учреждение — это организация, созданная собственником для осуществления управленческих, социально-культурных и иных функций некоммерческого характера и финансируемая им полностью или частично.

Учреждение может быть образовано государственным, муниципальным, частным и иным собственником. Соответственно учреждение становится государственным, муниципальным, частным, общественным. Однако собственник может свое учреждение финансировать либо полностью, либо частично. В последнем случае имеется в виду, что учреждение в остальном самофинансируется, осуществляя деятельность, приносящую доходы учреждению (п. 2 ст. 298 ГК РФ).

Учреждение отвечает по своим обязательствам, принятым на себя как некоммерческая организация (то есть в пределах, финансируемых собственником), находящимися в его распоряжении денежными средствами (п. 2 ст. 120 ГК РФ). По обязательствам же, принятым учреждением самостоятельно в целях самофинансирования, оно отвечает средствами, находящимися на отдельном балансе. В этом случае вопрос о субсидиарной ответственности собственника учреждения возникать не может.

Особенности правового положения отдельных видов государственных и иных учреждений определяются законом и иными правовыми актами. Федеральные органы исполнительной власти вправе принимать решения о создании, реорганизации и ликвидации подведомственных им федеральных государственных учреждений, если реализация этих решений осуществляется в пределах выделенных им бюджетных ассигнований и штатной численности. Федеральные органы исполнительной власти и подведомственные им федеральные государственные учреждения владеют государственным имуществом на праве оперативного управления и вправе распоряжаться этим имуществом с согласия Госкомимущества России. Порядок использования находящихся в федеральной собственности административных зданий и служебных помещений, предназначенных длу-размещения федеральных органов исполнительной власти, определяется Правительством РФ (п. 9 постановления правительства от 10 февраля 1994 г. № 96 «О делегировании полномочий Правительства РФ по управлению и распоряжению объектами федеральной собственности»).

Ассоциации.

В ГК РФ допускаются объединения коммерческих и некоммерческих организаций, или только коммерческих организаций, или только некоммерческих организаций (п. 4 ст. 50). Однако в статьях 121—123 ГК РФ все виды объединений признаются некоммерческими организациями.

В целях координации предпринимательской деятельности, представления и защиты общих имущественных интересов коммерческие организации могут по договору между собой создавать объединения в форме ассоциаций или союзов. Если по решению участников на ассоциацию возлагается осуществление предпринимательской деятельности, то такое объединение преобразуется в хозяйственное общество или товарищество в порядке, предусмотренном ГК РФ.

Ассоциация или союз может создать для осуществления предпринимательской деятельности хозяйственное общество или участвовать в таком обществе. Непонятно, почему ассоциация или союз не может заниматься предпринимательской деятельностью без создания дополнительных хозяйственных структур, как это делается потребительскими кооперативами (п. 5 ст. 116), общественными и религиозными организациями (п. 1 ст. 117), фондами (п. 2 ст. 118), учреждениями (п. 2 ст. 298). Дело даже не в этом. Такой механизм в регулировании объединений вовсе не срабатывает при правовом регулировании статуса и деятельности крупных хозяйственных систем, таких, как финансово-промышленная группа, холдинг и т. п. Не случайно деятельность таких образований регламентировалась специальными указами Президента РФ до принятия законов о них. С изложенным подходом можно согласиться при объединении общественных и иных некоммерческих организаций, в том числе учреждений, но не предприятий.

Члены ассоциации сохраняют свою самостоятельность и права юридического лица. Ассоциация (союз) не отвечают по обязательствам своих членов, но члены ассоциации несут субсидиарную ответственность по ее обязательствам в размере и в порядке, предусмотренных учредительными документами ассоциации. Наименование ассоциации должно содержать указание на основной предмет деятельности ее членов с включением слов «ассоциация» или «союз».

Учредительными документами ассоциации являются учредительный договор, подписанный ее членами, и утвержденный ими устав. Учредительные документы ассоциации должны содержать помимо сведений, обычных для любого юридического лица, условия относительно состава и компетенции органов управления ассоциацией и порядка принятия ими решений, в том числе в вопросах, решения по которым принимаются единогласно или квалифицированным большинством голосов членов ассоциации, а также порядка распределения имущества, остающегося после ликвидации ассоциации.

Члены ассоциации могут безвозмездно пользоваться ее услугами. Член ассоциации вправе по своему усмотрению выйти из нее по окончании финансового года. В этом случае он несет субсидиарную ответственность по обязательствам ассоциации пропорционально своему взносу в течение двух лет с момента выхода. Член ассоциации может быть исключен из нее по решению остающихся участников в случаях и в порядке, установленных учредительными документами ассоциации. В отношении ответственности исключенного лица ассоциации применяются правила, относящиеся к выходу из ассоциации. С согласия членов ассоциации в нее может войти новый участник. Вступление в ассоциацию нового участника может быть обусловлено его субсидиарной ответственностью по обязательствам ассоциации, возникшим до его вступления. Изложенные правила ГК РФ об объединениях юридических лиц применяются, если законами об отдельных их видах не предусмотрены специальные правила.

Индивидуальные (семейные) частные предприятия, а также предприятия, созданные хозяйственными товариществами и обществами, общественными и религиозными организациями, объединениями, благотворительными фондами, и другие, не находящиеся в государственной (муниципальной) собственности предприятия, основанные на праве полного хозяйственного ведения, подлежат до 1 июля 1999 г. преобразованию в хозяйственные товарищества, общества или кооперативы либо ликвидации. Статьей 50 ГК РФ установлено, что юридические лица, являющиеся некоммерческими организациями, могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), финансируемых собственником учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом. Это подтверждено Законом «О некоммерческих организациях», где указано, что одноименные организации могут создаваться в форме общественных или религиозных организаций, некоммерческих партнерств, учреждений, автономных некоммерческих организаций, социальных, благотворительных и иных фондов, ассоциаций и союзов, а также в других формах, предусмотренных федеральными законами.

Статья 120 ГК РФ определяет учреждение как организацию, созданную собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемую им полностью или частично. Таким образом, ограничений размера доходов, самостоятельно зарабатываемых бюджетным учреждением, действующее законодательство не содержит.

Практически всегда в бюджетной организации имеет место право собственности государства на имущество организации, переданное на праве оперативного управления либо хозяйственного ведения. Более того, организация, которую признают бюджетной, обязательно должна существовать в формах, предусмотренных статьями 114, 115, 120 ГК РФ. Это учреждения и унитарные предприятия, основанные на праве хозяйственного ведения либо оперативного управления. Коммерческая организация даже в случае регулярного получения средств из федерального бюджета бюджетной считаться не может. Этот вывод можно подтвердить, проанализировав устав любой коммерческой организации, где зафиксировано, что основной целью деятельности коммерческой организации является получение прибыли. Финансирование государством подобной деятельности не производится. Из числа некоммерческих организаций государственные учреждения, т. е. в соответствии со статьей 120 ГК РФ организации, созданные собственником для осуществления управленческих, социально-культурных и иных функций некоммерческого характера и финансируемые им полностью

или частично, являются бюджетными организациями уже по определению.

Дата: 2019-05-28, просмотров: 394.