ПРЕДПРИЯТИЕ КАК ОБЪЕКТ ПЛАНИРОВАНИЯ

СУЩНОСТЬ ПРЕДПРИЯТИЯ КАК ОБЪЕКТА ПЛАНИРОВАНИЯ

Предприятие-это субъект предпринимательской деятельности, который на свой риск осуществляет самостоятельную деятельность, направленную на систематическое извлечение прибыли от пользования имуществом, продажи товара, выполнения работ или оказания услуг, и который зарегистрирован в этом качестве в установленном законом порядке.

Предприятие самостоятельно распоряжается выпускаемой продукцией, получаемой прибылью, остающейся в его распоряжении после уплаты налогов и других обязательных платежей.

Для осуществления своей деятельности предприятие формирует имущество, которое может принадлежать ему на праве собственности либо полного хозяйственного владения.

Источниками имущества предприятия являются:

· Денежные и материальные взносы учредителей предприятия.

· Доходы от реализации продукции, работ и услуг.

· Ценные бумаги и доходы от ценных бумаг.

· Капитальные вложения и дотации от бюджетов различного уровня.

· Безвозмездные или благотворительные взносы.

· Пожертвования организаций, предприятий и граждан.

· Выкуп имущества государственных предприятий путём конкурса, аукциона, тендера.

· Выкуп имущества государственного предприятия путём акционирования.

· Иные источники, не запрещённые законодательством.

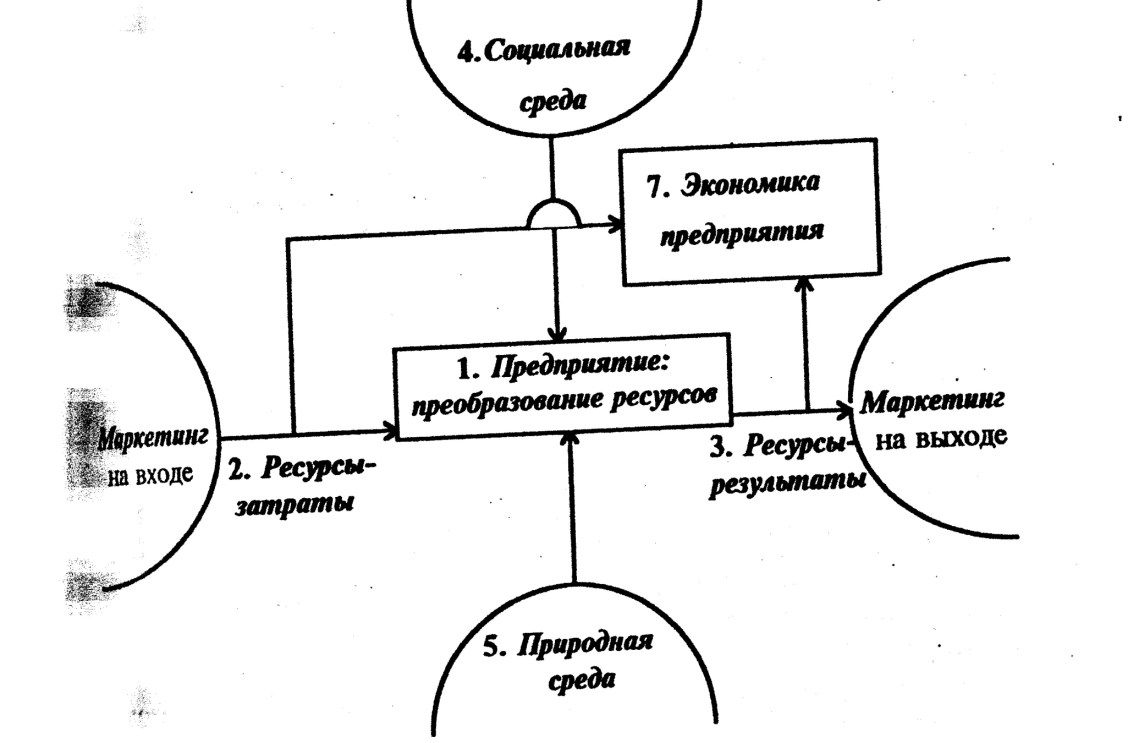

ЭКОНОМИЧЕСКИЙ МЕХАНИЗМ

Предприятие потребляет

· Сырьё и материалы

· Земельные ресурсы

· Приборы, инструмент, оснастку

· Комплектующие детали

· Оборудование

· Хозяйственный инвентарь

· Топливо и энергию

· Транспортные средства

· Денежные средства

· Оборудование

· Вычислительные средства

· Передающие устройства

·

На выходе предприятие выпускает ресурсы в виде

· Готовой продукции в конкретной номенклатуре, ассортименте, количестве, ценовой форме

· Отходов производства

· Прибыли

· Издержек производства

· Платежей разного вида

· Денежных средств

Содержание ресурсов на входе и на выходе

Как работает предприятие - прибыльно, убыточно или в рамках самоокупаемости, в существенной мере зависит от приёмов и методов преобразования ресурсов и может быть определено целым рядом как частных, так и общих показателей эффективности:

· -общий объём валовой или чистой продукции.

· -средняя численность работников.

· -среднегодовая стоимость основных производственных фондов.

· -текущие материальные затраты на производство продукции.

· -себестоимость продукции

Для того чтобы осуществлялось преобразование ресурсов, предприятие должно иметь определённую структуру, на нём должны происходить определённые процессы, оно должно осуществлять определённые функции по управлению и организации производства.

Структура предприятия

· Подразделения основного производства

· Подразделения вспомогательного производства

· Подразделения, обслуживающие побочные и подсобные

· Управленческие службы и подразделения

·

Процессы, осуществляемые на предприятии

· Научные исследования. Транспортировка

· Проектирование, конструирование. Утилизация

· Изготовление. Восстановление

· Ремонт и модернизация. Консервация и упаковка

· Контроль и профилактика брака. Очистка и обезвреживание

· Обслуживание. Профилактика безопасности

· Хранение Управление

·

Функции управления на предприятии

· Учёт, статистика Мотивация

· Анализ Контроль исполнения

· Планирование Регулирование

· Принятие решений и их реализация

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ПОДРАЗДЕЛЕНИЯ

ТИПЫ ОРГАНИЗАЦИОННЫХ СТРУКТУР

УПРАВЛЕНИЯПРЕДПРИЯТИЕМ

На практике существуют несколько типов организационных структур управления предприятием: линейная, функциональная, линейно-функциональная, дивизиональная, матричная.

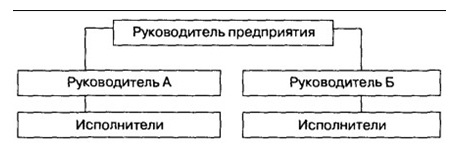

Линейная структура управления предприятием подразумевает собой то, что каждым подразделением руководит управленец, осуществляющий единоличное руководство подчиненными сотрудниками и сосредоточивший в себе все функции управления. Данный управленец в свою очередь подчиняется вышестоящему управленцу.

Схема 2 Линейная структура

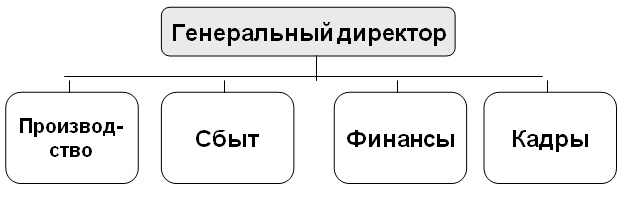

Функциональная - вид организационной структуры, подразумевающий собой группирование конкретных должностей в отделы. Строится на основе общих видов деятельности.

Схема 3 Функциональная структура

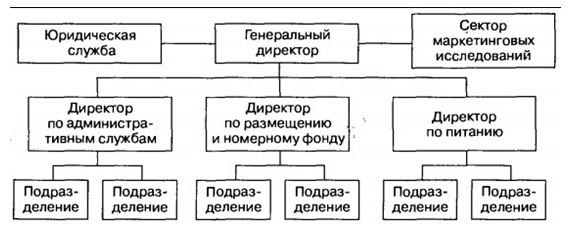

Линейно-функциональная структура: Назначение функциональных служб заключается в подготовке для линейных руководителей данных, чтобы те в свою очередь могли принять компетентное решение.

Схема 4 Линейно-функциональная структура

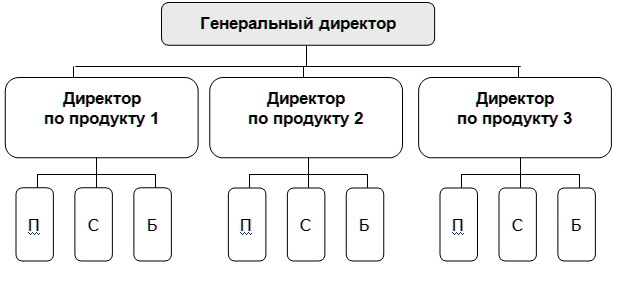

Дивизиональная структурауправления подразумевает собой то, что критерием группирования должностей в дивизионы (отделы) выступают виды выпускаемой предприятием продукции, группы потребителей или регионы.

Схема 5 Дивизионная структура управления

Матричная структура предполагает одновременное группирование на одном уровне управления по нескольким критериям. На схеме 2.4 представлен матричный тип.

Схема.6 Матричная структура

ТРЕБОВАНИЯ К ПОСТРОЕНИЮ ОРГСТРУКТУРЫ

1. Простота структуры. Чем проще структура, тем мобильнее управление ею и выше шансы на успех

2. Эффективная система связей между подразделениями. Это обеспечивает четкую передачу информации и обратную связь

3. Малозвенность структуры. Чем меньшим количеством звеньев характеризуется структура, тем более оперативной оказывается передача информации как сверху вниз, так и снизу вверх

4. Гибкость и приспособляемость. Под влиянием высоких темпов техпрогресса, роста масштабов производства изменяется характер и направление целей предприятия, способы их достижения.

ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ПЛАНИРОВАНИЕ СТРУКТУРНОГО

ПОДРАЗДЕЛЕНИЯ

ПРИНЦИПЫ ПЛАНИРОВАНИЯ

В ГК РФ сказано, что предприятия все организационно - правовых форм самостоятельно осуществляют планирование своей работы.

Основными принципами планирования в условиях рынка являются:

1. Самостоятельность и экономическая ответственность за результатами производственно-хозяйственной деятельности.

2. Обоснованность долгосрочных планов на основе изучения рынка.

3. Планирование строится на системе договоров, которая является реальной основой краткосрочного планирования.

4. Прибыльность, самофинансирование.

5. Контроль за ходом реализации планов.

Планирование в условиях рынках – комплекс решений по самостоятельной выработке стратегии предприятия по определению, досрочных и краткосрочных целей предприятия, а также конкретные действия по реализации этих целей.

СОДЕРЖАНИЕ ВНУТРИФИРМЕННОГО ПЛАНИРОВАНИЯ

С переходом к рыночным отношениям сущность планирования меняется.

Государственное планирование должно оставаться в базовых отраслях: в добывающих, в энергетике, в транспортном хозяйстве, в обороне; В других сферах планирования должно осуществляться на уровне фирмы. Это не означает, что совсем не должно быть влияния государства на планирование. Государственное планирование осуществляется с помощью налоговой системы, системы ценообразования, кредитной системы, системы дотаций и льгот. В рыночных условиях должно быть сохранено государственное прогнозирование и перспективное планирование с целью установления народно – хозяйственных пропорций, с целью соблюдения общественных интересов.

Основными элементами внутрифирменного планирования являются:

- Прогнозирование. Включает изучение экономики страны в целом, перспектив развития отдельных отраслей, особенно той, в которой функционирует предприятие. На этой основе предприятие формирует общие цели развития.

Прогнозирование – это как бы взгляд в будущее, это рыночная стратегия фирмы.

- Стратегическое планирование

подразделяется на:

- долгосрочное;

- среднесрочное;

- краткосрочное.

Долгосрочный план охватывает пятилетний период. Он носит описательный характер и определяет общую стратегию предприятия, поскольку трудно делать конкретные расчеты на такой длительный срок. Долгосрочный план разрабатывается руководством предприятия, при этом проводится анализ возможностей развития новых производств, расширение производства, открытие филиалов, снижение издержек. Руководству предприятия спрогнозировать изменение номенклатуры.

Исходя из принятого долгосрочного плана, составляется среднесрочный план на 2 -3 года. В этом плане составляются планы производства по утвержденной номенклатуре. План содержит конкретные расчеты некоторых показателей.

Краткосрочное планирование охватывает годовой период времени. Он включает определение производства по подробной номенклатуре, планирование численности работающих, прибыли и т.д.

Приведенные выше виды планирования дают наилучший эффект, если же использовать параллельно.

Долгосрочное, среднесрочное и краткосрочное планирование составляют технико – экономическое планирование.

При создании новых предприятий или новых производств на действующих предприятиях производится разработка бизнес – планов.

Разработка планов на квартал, месяц, декаду, сутки, смену, а также организация и контроль за их выполнением составляют оперативно-производственное планирование.

ГОДОВОЙ ПЛАН РАБОТЫ ПРЕДПРИЯТИЯ

Составлением годового плана занимаются экономические службы предприятия – (планово-экономический отдел, финансовый отдел, бухгалтерия) с участием всех других отделов предприятия.

При разработке годового плана необходимо ответить на следующие вопросы:

1. Что и сколько производить;

2. Как производить (технологии производства);

3. Кому продавать;

4. Кто будет производить (персонал рабочих, ИТР, МОП);

5. Сколько для этого необходимо финансовых ресурсов;

6. Какой ожидается результат (прибыль, рентабельность).

Годовой план должен быть разработан до начала планируемого года и основывается на итогах технико-экономического анализа работы предприятия за предыдущие годы.

Основанием для разработки годового плана являются договора, в том числе и с государством, на поставки своей продукции, а также сырья, материалов, комплектующих.

Предприятие может разрабатывать годовой план по следующим взаимосвязанным разделам.

1. Основные показатели плана.

2. План маркетинга.

3. План производства и реализации продукции.

4. План технического развития и организации производства.

5. Нормы и нормативы.

6. План капитальных вложений и капитального строительства.

7. План материально-технического обеспечения.

8. План по труду и кадрам.

9. План по себестоимости, прибыли и рентабельности.

10. Финансовый план.

11. План распределения прибыли.

12. План по охране окружающей среды.

13. План социального развития коллектива.

1. Основные показатели плана

Называемые задания по каждому из разделов годового плана характеризуются определенными показателями.

Показатели всех разделов оформляются в виде сводной таблицы основных показателей, которая характеризует технико – экономическую направления плана. Эта таблица помещается в начале годового плана, хотя составляется в конце всех расчетов.

Все показатели плана по характеру и содержанию делятся на:

- количественные и качественные;

- натуральные и стоимостные.

Количественные показатели характеризуют абсолютное значение намечаемых результатов производства и необходимых для этого ресурсов (выпуск продукции в штуках, затраты на приобретение материалов в руб., стоимость основных фондов в руб. и т.д.).

Качественные показатели характеризуют эффективность производства с использование нескольких количественных показателей и являются относительными показателями (показатели использования основных фондов, рентабельность, производительность труда).

Натуральные показатели характеризуют результаты работы и производственные ресурсы в натурально-вещественном измерении.

(Например: производство продукции в штуках, запасы металла в кг и т.д.)

Стоимостные показатели характеризуют результаты работы и производственные ресурсы в денежном измерении (производства в руб., запасы материалов в руб. и т.д.).

План маркетинга

В этом разделе отдел маркетинга намечает мероприятия:

- По выявлению запросов рынка с целью правильной организации в номенклатуре производственной продукции, также новых видов продукции для производства;

- По изучению и выявлению конкурентов, их технологий, цен, качества продукции.

- По организации сбыта продукции: оптом в розницу, по договорам, на свободный рынок.

- По участию в выставках, ярмарках.

- По стимулированию продаж (скидки в ценах).

План производства и реализации продукции

Является основным разделом годового плана, т.к. он определяет производственно-хозяйственную деятельность предприятия и является основанием для разработки остальных разделов.

План производства состоит из 2-х подразделов:

1. Разработка производственной программы.

2. Расчет производственной мощности.

Производственная программа – это задание по выпуску основной продукции на год. Основанием для расчета производственной программы являются маркетинговые исследования рынка и договора на поставки продукции.

Производственная программа устанавливается:

– в натуральных показателях (в штуках, машино-комплектах, и т.д.) Составляется номенклатура продукции, которая будет производиться;

– в стоимостном выражении по оптовой отпускной цене предприятия.

Годовая производственная программа распределяется по кварталам с учетом сроков выпуска согласно договорам и числа рабочих дней в квартале. Затем формируются годовые плановые задания цехам основного и вспомогательного производства.

Цехам основного производства задания устанавливаются по номенклатуре в натуральных показателях и по трудоёмкости.

Цехам вспомогательного производства задание устанавливается по трудоёмкости работ с указанием номенклатуры (например, деталей для ремонта станков – ремонтно-механическому цеху; инструмента и приспособлений – инструментальному цеху)

При составлении производственной программы необходимо рассчитать также объем товарной продукции.

В состав товарной продукции включаются:

– готовая продукция основного производства, которая сдана на склад для продажи потребителю;

– запасные части и полуфабрикаты собственного производства, которые предназначены для реализации на сторону:

– услуги промышленного характера, предназначенные к отпуску на сторону (отпуск пара, горячей воды, услуги транспорта);

– стоимость капитального ремонта своего оборудования и транспортных средств;

– стоимость нестандартного оборудования, инструмента, приспособлений, изготовленного предприятием для собственного производства.

Объем товарной продукции планируется в текущих и сопоставимых ценах.

Товарная продукция считается реализованной, если она отправлена покупателю и оплачена им.

Для контроля поставок по договорам предприятие планирует объем реализованной продукции (в текущих и сопоставимых ценах).

Объем реализованной продукции определяется по формуле:

Где – товарная продукция, руб.

– фактические остатки готовой продукции на складе предприятия на начало планируемого года, руб.

– нормативные остатки готовой продукции на складе, которые необходимы для обеспечения бесперебойной реализации, руб.

На предприятиях с большой длительностью производственного цикла планируется ещё объем валовой продукции.

Производственный цикл – это промежуток времени от запуска материалов в производство до контроля готовой продукции.

Валовая продукция включает общий объём товарной продукции и изменение остатков незавершенного производства

Незавершенное производство – это незаконченные обработкой, сборкой детали и узлы на разных стадиях производственного процесса.

Запасы незавершенного производства необходимы предприятию для обеспечения нормального производственного процесса (сегодня – незавершенное производство, завтра – готовая продукция).

Диспетчерские службы предприятия должны следить за состоянием незавершенного производства и добиваться, чтобы оно соответствовало размеру норматива, правильно распределялось по стадиям технологического процесса и было комплектно.

Объем незавершенного производства планируется на год в виде изменения его остатков.

Где – валовая продукция, руб.

– изменение остатков незавершенного производства, руб.

Изменение остатков незавершенного производства равно:

Если предприятие планирует увеличение объема производства, то оно должно запланировать прирост незавершенного производства. ()

Если предприятие планирует уменьшение объема производства, то оно должно запланировать сокращение незавершенного производства.()

План технического развития и организации производства

В этом разделе проводится программа научно-исследовательских, технических, организационных мероприятий, обеспечивающих повышение технического уровня производства, высокое качество продукции, лучшее использование материальных и трудовых ресурсов, а в конечном итоге – получение большого размера прибыли.

Все мероприятия плана группируются по следующим важнейшим направлениям:

- Научно-исследовательские и опытно-конструкторские работы;

- Создание, освоение новых изделий и повышение качества выпускаемой продукции;

- Внедрение прогрессивных технологий, механизация и автоматизация производства;

- Совершенствование управления, планирования, организации производства;

- Капитальный ремонт и модернизация основных фондов;

- Мероприятия по экономии материалов, топлива, энергии.

По каждому мероприятию определяются сроки, назначаются ответственные за внедрение, рассчитываются необходимые затраты и ожидаемый экономический эффект (положительный результат.)

Экономический эффект намечаемых мероприятий должен учитываться при расчетах трудоемкости работ, численности работающих, производительности труда и себестоимости продукции.

Нормы и нормативы

При разработке годового плана используется большое количество норм и нормативов. Все они отражены в специальном разделе годового плана.

Задачей этого раздела является создание и систематизация плановых технико-экономических нормативов и норм для разработки обоснованного плана (а в дальнейшем – для учета и контроля).

Норма характеризует максимально допустимые зарплаты живого и общественного труда на производство единицы продукции.

Нормативами называются показатели, характеризующие расход средств и предметов труда, (выпуск готовой продукции на единицу площади, объема, массы).

Нормы и нормативы устанавливаются на использование:

- средств труда;

- предметов труда;

- живого труда.

При нормировании средств труда должны устанавливаться нормы и нормативы на обслуживание, режим работы оборудования, ремонт оборудования и зданий (норма обслуживания на 1 наладчика в смену, норматив, норматив коэффициента сменности оборудования.)

Нормы и нормативы расходов предметов труда устанавливаются на основные материалы и полуфабрикаты, комплектующие изделия, вспомогательные материалы, топливно-энергетические ресурсы, используемые в процессе производства (нормы расхода стали, э/энергии на 1 изделие и т.д.)

При нормировании живого труда устанавливаются нормы времени обработки деталей, сборки изделий, нормативы обслуживания станков, установок и численности работающих (трудоемкость, норма относительной численности).

Кроме перечисленных групп нормативов и норм используются еще календарно – плановые нормативы.

Например, оптимальные размеры производственных партий, длительность производственного цикла по каждому изделию и др.

В условиях рыночной системы нормы и нормативы разрабатываются предприятием самостоятельно. Оны должны периодически пересматриваться и соответствовать техническому уровню производства.

Устаревшие нормы и нормативы не способствуют экономии материальных, трудовых и финансовых ресурсов.

План капитальных вложений и капитального строительства

Этот раздел имеет целью определить задание по наращиванию производственных мощностей для обеспечения роста производства, а также по вводу в действие объектов непроизводственного назначения (жилья).

По каждому намеченному объекту намечаются сроки ввода, необходимые капитальные вложения и устанавливаются источники финансирования.

Ими могут быть: чистая прибыль предприятия, кредиты банков, централизованные ассигнования из государственного бюджета.

Этот раздел разрабатывается по следующим направлениям:

- прирост производственных мощностей за счет реконструкции действующего производства.

- ввод в действие новых производственных мощностей за счет расширения и строительства новых цехов.

- ввод в действие непроизводственных объектов.

В плане должны быть приведены технико-экономические обоснования эффективности использования капитальных затрат.

(Например: рассчитывается срок окупаемости капитальных вложений).

Этот раздел разрабатывается отделом капитального строительства предприятия (ОКС).

План материально-технического обеспечения

В этом разделе планируется:

1. Потребность предприятия во всех видах материальных ресурсов.

2. Размеры запасов материалов на складах.

3. Плановый объем завоза каждого вида материалов.

Потребность в сырье, материалах, топливе, комплектующих изделий определяется для обеспечения плана производства основной продукцией, для нужд вспомогательного производства, на освоение новых изделий и экспериментальные работы, на осуществление механизации и автоматизации производства.

Потребности в материальных ресурсах основного производства определяются на основании норм расхода на 1 изделие и объема производства.

Расчет потребности производится отделами снабжения, капитального строительства, главного механика, инструментальным отделом и другими.

Затем все расчеты объединяются в отделе снабжения.

План потребности в сырье, материалах составляется в денежном выражении для того, чтобы определить величину затрат на приобретение всех необходимых видов материальных ресурсов.

План по труду и кадрам

В этом разделе планируются следующие показатели:

1. Производительность труда.

2. Численность работающих по категориям.

3. Общий годовой фонд заработной платы

В практике учета кадров различают списочный состав, среднесписочный и явочный.

В списочный состав работников предприятия входят все категории постоянных, сезонных и временных работников, принятых на работу на срок не менее 5 дней. Кроме того, в списочный состав включаются также работники, принятые на работу по основной деятельности предприятия на срок свыше 1 дня. Включение в списочный состав производится со дня их зачисления на работу. В списках работников предприятия должны состоять как фактически работающие на данный период времени, так и отсутствующие на работе по каким-либо причинам.

Среднесписочная численность работников за отчетный месяц определяется путем суммирования числа работников за все календарные дни отчетного месяца, включая праздничные и выходные дни, и деления полученной суммы на число календарных дней отчетного периода. При этом списочное число работников за выходной или праздничный день принимается равным списочному числу работников за предшествующий рабочий день.

От списочного состава работников следует отличать явочный, который показывает, сколько человек из числа состоящих в списке явилось на работу.

Число фактически работающих показывает численность персонала не только явившегося, но и фактически приступившего к работе. Разность между явочным числом и числом фактически работающих показывает число лиц, находившихся в целодневных простоях (из-за аварий и.т.д)

Для определения потребного количества рабочих рассчитывают годовой эффективный фонд времени, устанавливающий число рабочих часов, которое должно быть отработано 1-м рабочим за год.

А = (Др – (О +Н) , час

Где

Др – количество рабочих дней в году;

О – средняя продолжительность отпусков, дни.

Н – средняя продолжительность невыходов в связи с болезнью и другими уважительными причинами, дни.

– продолжительность смены, час.

Расчет численности основных производственных рабочих производится отдельно по каждой профессии (токарь, фрезеровщик и т.д.) и разрядам.

Списочная численность основного производства равна:

(15)

Где

mc - количество станков, обслуживающих одновременно одним рабочим.

Однако в практике работы предприятия имеется значительное количество работ, не подлежащих нормированию.

В этом случае расчет производиться менее точно по средней выработке одного рабочего за предыдущий год.

Эта выработка увеличивается на процент планируемого роста производительности труда.

Численность вспомогательных рабочих может определять:

- по местам обслуживания. Так рассчитывается численность транспортных рабочих.

- по нормам времени. Так производят расчет численности ремонтных рабочих. Чем больше трудоемкость ремонтных работ, тем больше требуется ремонтных рабочих.

- по нормам относительной численности, т.е. в % к числу основных производственных рабочих. Так производится расчет контролеров, кладовщиков, комплектовщиков, распределителей работ.

- по нормам обслуживания.

Норма обслуживания показывает, сколько станков данного типа может обслуживать наладчик за смену. Она устанавливается по каждому виду оборудования отдельно и зависит от сложности оборудования и его наладки.

Потребное количество ИТР, МОП, охраны определяется по штатному расписанию, которое разрабатывается предприятием самостоятельно на основании производственной структуры предприятия и структуры управления предприятием.

Планирование фонда заработной платы

При осуществлении планирования фонда оплаты труда рассчитываются показатели:

1. Фонды заработной платы по отдельным категориям работающих;

2. Общий фонд заработной платы промышленно-производственного персонала по предприятию в целом;

3. Среднемесячная заработная плата на одного работающего (рабочего).

Исходными данными для расчетов служат:

· объемы производства товарной продукции;

· данные о трудоемкости продукции с указанием профессии исполнителей и их квалификации

· тарифная сетка

· штатное расписание

· расчеты потребности в основных и вспомогательных рабочих

Методы планирования фонда оплаты труда

По достигнутому уровню базового фонда оплаты труда. В этом случае плановый годовой фонд оплаты труда (ФЗп) определяется по формуле:

Где ФЗб – фонд заработной платы базисного года

Коп – фактический или ожидаемый планируемый коэффициент роста объема производства;

Эч – планируемый уровень сокращения (роста) численности работников

– достигнутый уровень средней заработной платы

План по себестоимости, прибыли и рентабельности

В этом разделе годового плана определяются:

- плановая себестоимость каждого вида выпускаемой продукции (калькуляция);

- смена затрат на производство;

- снижение себестоимости сравниваемой продукции;

- прибыль и уровень рентабельности.

Плановая себестоимость каждого вида выполнений товарной партии рассчитывается в следующей последовательности.

1. Производится расчет затрат по основным прямым статьям калькуляции (материалы, комплектующие, отчисления во внебюджетные фонды).

2. Разрабатываются сметы расходов на содержание и эксплуатацию оборудования и цеховых расходов каждым цехом основного производства:

Затем эти сметы направляются в планово-экономический отдел завода и там сводятся в аналогические сметы по предприятию в целом.

3. Планово-экономический отдел рассчитывает сметы прочих производственных общехозяйственных и коммерческих расходов.

4. Рассчитываются плановые калькуляции на все виды выпускаемой продукции.

В смете затрат на производство определяется общая сумма затрат за год на всю продукцию в виде свода ранее сделанных расчетов:

- плана материально-технического обеспечения, определяющие затраты на необходимые материалы, топливо, энергию.

- плана по труду и кадрам, определяющего необходимый фонд заработной платы и отчисления во внебюджетные фонды.

- сметы расходов на создание и эксплуатацию оборудования.

- сметы цеховых расходов.

- сметы общехозяйственных расходов.

- сметы прочих производственных расходов.

- сметы коммерческих расходов.

Смета затрат на производство планируется по следующим статьям:

1. Сырье и основные материалы;

2. Вспомогательные материалы;

3. Комплектующие изделия;

4. Топливо;

5. Энергия;

6. Амортизация основных фондов;

7. Основная и дополнительная зарплата всех категорий работающих;

8. Отчисления во внебюджетные фонды;

9. Прочие денежные расходы.

Смета затрат на производство тесно связана с составлением финансового плана и используется для определения потребности предприятия в оборотных средствах.

Снижение себестоимости должно обеспечиваться проведением мероприятий, предусмотренных в плане технического развития и организации производства. Планирование снижения ведется только по сравнимой продукции, которое предприятие производит уже не 1 год.

Для этого объем производства сравнимой продукции рассчитывается по фактической себестоимости прошлого года и по плановой себестоимости планируемого года.

В этом разделе годового плана планируется прибыль по каждому виду товарной продукции и общий объем прибыли за год.

Рентабельность каждого вида товарной продукции и общая рентабельность производства.

Перед расчетом прибыли и рентабельности производится расчет отпускной оптовой цены каждого вида продукции.

10. Финансовый план

В этом разделе обобщаются результаты предыдущих разделов годового плана.

Разрабатывается финансовый план в виде баланса доходов и расходов. Баланс имеет 2 части – в доходной части определяются доходы от всех видов хозяйственной деятельности, в расходной части планируются необходимые расходы.

Основным видам доходов является выручка от реализации продукции основного производства запчастей, услуг промышленного характера.

Кроме того, может быть доходы от внереализационных операций оптового характера. Например, средства, полученные от продажи ненужного оборудования и имущества, плата квартиросъемщиков и т.д.

К расходам предприятия относятся, в первую очередь затраты на производство. Могут возникать и внереализационные расходы: затраты на содержание жилищного хозяйства, стоимость демонтажа, подлежащего продаже ненужного оборудования и другие.

Разница между суммой всех доходов и суммой всех расходов образует балансовую прибыль.

На базе балансовой прибыли считается валовая прибыль, прибыль под налогообложение. После уплаты всех положенных налогов образуется чистая прибыль, которая распределяется предприятием самостоятельно на различные цели.

План распределения прибыли

Распределению подлежит чистая прибыль. Каких либо утвержденных «сверху» нормативов не существует.

Один из основных вопросов распределения прибыли – сочетание текущих потребностей с перспективными.

В этом разделе планируется резервный фонд (страховой фонд или фонд риска) в соответствии с уставом предприятия и действующим законодательством.

Резервный фонд необходим для обеспечения деятельности предприятия при неблагоприятной конъектуре рынка, задержка заказчиками платежей за поставленную продукцию, недостатка средств для возврата кредитов или оплаты векселей, погашение убытков.

Резервный фонд создается в размере не более 25% уставного капитала. Формирование резервного фонда осуществляется путем отчислений в него части чистой прибыли, причем на эту сумму уменьшается налогооблагаемая прибыль.

Сумма, отчисляемая в данном году в резервный фонд не должна превышать 50% налогооблагаемой прибыли предприятия.

Кроме того в резервный фонд направляется эмиссионный фонд – доход А.О., облагающийся за счет разницы между рыночным курсом акций и их номинальной стоимостью. Порядок использования средств резервного фонда предусматривается в уставе предприятия.

Средства резервного фонда не обязательно держать в виде денежных средств, но они должны постоянно находиться в ликвидной форме: в виде депозитов в банках сертификатов и государственных казначейских обязательств.

В акционерных обществах создается еще из чистой прибыли специальный гарантийный фонд выплаты дивидендов по привилегированным акциям.

Планово-экономический отдел разрабатывает план распределения прибыли: определяет в нем отчисления в резервный и специальный фонды, составляет смету затрат на развитие производства, смету затрат на социальные нужды коллектива, смету затрат на материальное поощрение работников и благотворительные цели.

В смете затрат на развитие производства предусматриваются расходы на научно-исследовательские и опытно-конструкторские работы, на совершенствование технологий, на разработку и освоение новых видов продукции, на совершенствование организации производства, на приобретение дополнительного оборудования. Здесь же планируются расходы на погашение досрочных кредитов банков и процентов по ним.

Смета затрат на социальные нужды количества содержит расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, расходы на строительство жилья, на проведение оздоровительных и культурно-массовых мероприятий.

В смете затрат на материальное поощрение работников планируются затраты на повышение заработной платы, на единовременные поощрения за выполнение особо важных производственных заданий, оказание материальной помощи работникам единовременных пособий уходящим на пенсию.

В этой же смете предусматриваются расходы на выплату премии на создание, освоение, внедрение новой техники, на комплектацию работникам, удорожание стоимости питания в столовых и т.д.

План по охране окружающей среды

Основная задача этого раздела – предусмотреть мероприятия, устраняющие отрицательное воздействие производственного процесса предприятия на окружающую среду.

Мероприятия этого раздела разрабатываются в следующих направлениях:

- охрана и рациональное использование природных ресурсов;

- охрана воздушной среды;

- ввод в действие сооружений по охране окружающей среды;

План социального развития коллектива

В этом разделе разрабатывается комплекс мероприятий, направленных на улучшение социально-культурных, жилищно-бытовых условий, сохранение работоспособности и укрепление здоровья, повышение общеобразовательного уровня и профессиональной квалификации работников, улучшение условий труда.

ОПЕРАТИВНО-ПРОИЗВОДСТВЕННОЕ ПЛАНИРОВАНИЕ (ОПП)

ЗАДАЧИ И СОДЕРЖАНИЕ ОПЕРАТИВНО-ПРОИЗВОДСТВЕННОГО ПЛАНИРОВАНИЯ

Оперативно-производственное планирование (ОПП) является завершающим этапом внутрифирменного планирования.

Включает доведение заданий исходя из годового объема выпуска продукции предприятия до цехов, участков, рабочих мест, а также организация выполнения этих заданий и контроль.

При осуществлении ОПП плановые задания предприятия расчленяются на составные части, определяются подлежащие выполнению конкретные работы и по каждой работе – время выполнения.

Важнейшая задача ОПП – является обеспечение равномерного выпуска продукции в соответствии с установленной номенклатурой в установленные сроки и с наибольшей эффективностью.

Осуществляется ОПП производственно – диспетчерским отделом завода (ПДО) и производственно – диспетчерским бюро цехов (ПДБ).

ЭТАПЫ ОПП

ОПП состоит из следующих 3-х этапов:

1. Объемное планирование – это объемные расчеты, связанные с доведением плановых заданий до цехов.

ПДО составляет каждому цеху плановые задания на год, квартал и месяц в натуральном, трудовом (по трудоемкости) и в стоимостном измерениях.

Исходными данными для определения плановых заданий цехам является производственная программа завода и сроки поставки продукции потребителям.

При проведении объемного планирования производятся расчеты минимально необходимых производственных ресурсов каждому цеху, (материальные, трудовые ресурсы).

Ресурсы, которыми располагает цех, сопоставляются с необходимыми ресурсами, намечаются организационные мероприятия, которые устраняют недостатки ресурсов или при наличии излишков обеспечивают увеличение производственной программы.

2. Календарное планирование – составление календарного плана производства по срокам и объемам для каждого цеха.

Объектом планирования на этом этапе являются сборочные единицы, детали и их движения как в пределах конкретного цеха, так и межцеховом масштабе. Разработка календарных планов основывается на определении планово – учетной единицы, календарно – плановых нормативов, которые различны в различных планах производства.

3. Диспетчирование – производства – оперативный контроль, координация и регулирование хода производства.

На этом этапе основным содержанием ОПП являются:

- точное формулирование задания каждому рабочему месту;

- ежедневный учет фактических результатов производства и на этой основе корректировка сроков и объемов, определенных на 1-м и 2-м этапах;

- регулирование работ между рабочими местами, участками, цехами.

Все 3 этапа ОПП связаны между собой и не существуют самостоятельно.

ВИДЫ ОПП

ОПП подразделяется на внутрицеховые и межцеховые

Внутрицеховое ОПП осуществляется ПДБ цеха и предусматривает расчет составления и организацию выполнения производственных заданий участков бригад, отдельных р. м, т. е. внутрицеховое ОПП призвано координировать работу участков, р. м и вспомогательных служб цеха.

Межцеховое ОПП осуществляется ПДО завода. Его содержанием является разработка взаимосвязанных календарных планов цехам предприятия в соответствии с общезаводским планом – графиком выпуска продукции, расчет календарно – плановых нормативов движения производства. Расчет загрузки оборудования по цехам, оперативный учет, контроль и регулирование хода производства по заводу в целом, т. е. межцеховое планирование осуществляет взаимное увязывание цеховых планов производства, оценку текущего состояния производства.

Данные оперативного учета и контроля производства используются в оперативном управлении предприятием.

УСЛОВИЯ ВЫБОРА СИСТЕМЫ ОПП

Под системой ОПП понимается методика и техника плановой работы, определяемые степенью централизации плановой работы, выбранной планово-учетной единицей, дифференциацией плановых периодов, составом и точностью календарно – плановых нормативов, а также составом, порядком, порядком оформления и движения планово-учетной документации.

Выбор системы ОПП зависит от ряда условий, важнейшими из которых являются:

1. Типы производства

С точки зрения планирования основными признаками типа производства являются:

А) степень повторяемости производства – отдельных видов продукции плановым периодам, определяющая периодичность повторения одних и тех же работ на рабочих местах.

Б) количество продукции каждого вида, которое должно быть представлено в течение планового периода.

В) степень непрерывности движения предметов труда в процессе производства.

2. Производственная структура предприятия и его цехов.

Она отражает характер разделения труда между цехами, участками, т. е. характер производственной специализации и кооперации.

3. Технико – экономическая характеристика изготавливаемой продукции, определяемая степенью сложности и трудоемкостью изготовления.

4. Характер связей обрабатывающего и заготовительного цехов.

ПЛАНОВО - УЧЕТНЫЕ ЕДИНИЦЫ

Планово-учетные единицы, применяемые во внутрифирменном планировании, можно объединить в 3 группы.

1 группа: штучные единицы – одна деталь, один узел, одно изделие.

2 группа: комплектные (сложные) единицы, состоящие из нескольких элементарных планируемых единиц.

В зависимости от порядка образования, такими единицами могут быть :

- комплект разных деталей, образующих одно изделие;

- комплект разных деталей, часть изделия (узел).

- комплект однородных или разных деталей, объединенных каким – либо одним производственным признаком, например, имеющих одинаковую продолжительность производственного цикла, одинаковые партии запуска или одинаковые технологические процессы.

3 группа – заказ как сложная единица, состоящая из нескольких изделий.

СИСТЕМЫ ОПП

В зависимости от условий производства, различают три основных системы ОПП:

- подетальная

- покомплектная

- позаказная.

Каждая система характеризуется следующими главными признаками:

А) планово-учетной единицей применяемой при составлении производственных программ, при учете, контроле и анализе их выполнения, при калькулировании продукции.

Б) составом и точностью расчетов, необходимо для своевременного равномерного выпуска продукции.

В) соотношением объемов плановой работы между заводоуправлением и цехами-исполнителями.

Подетальная система

Наиболее распространена на предприятиях машиностроения, приборостроения в условиях серийного и массового производства.

Она имеет ряд преимуществ:

- Система облегчает оперативное регулирование различных отклонений от плановых заданий, обеспечивает быструю замену одних деталей другими при невозможности своевременного их запуска в производство.

- Календарное распределение объемов продукции производится с точностью до суток и смен. Применение подетального планирования вызывает необходимость подетального расчета потребности в материалах, расчета подетальных норм времени для определения числа рабочих мест и рабочих.

Подетальной системе планирования соответствует подетальное калькулирование себестоимости, подетальный учет и контроль выполнения производственной программы.

Покомплектная система

Применяется в серийном производстве с длительным производственным циклом. Эта система осуществляется по одному из трёх вариантов:

1. Комплектные по изделиям

2. Комплектные по узлам.

3. Комплектные по группам деталей.

Все варианты основаны на объединении, укрупнении планируемых единиц. При этом преследуется 2 цели:

· уменьшить количество номенклатурных позиций;

· обеспечить комплектный ход производства и комплектное поступление в выпускающих цех деталей из заготовленных и обрабатывающих цехов.

Наиболее часто применяется комплектная система по изделию в целом.

Планируемой единицей в этом случае является:

· Для заготовленных цехов комплект деталей на 1 изделие;

· Для цехов узловой сборки – комплект узлов на 1 изделие;

· Для цехов окончательной сделки – изделия.

Унифицированные детали, т. е. одинаковые для нескольких изделий (крепежные детали) выделяются в самостоятельную группу и планируются по специальным внутризаводским заказам.

Преимуществом этой системы является возможность обеспечения жесткой плановой дисциплины; цеха сдают свою продукцию комплектно и всякое недовыполнение программы за месяц включается в задание следующего планового месяца.

Позаказная система

Применяется в условиях единичного производства.

Ей соответствует позаказная система учета и калькулирования.

До передачи в производство заказы проходят 2 подготовительных этапа:

1. Изучение запроса заказчика.

На этом этапе устанавливается возможность и целесообразность выполнения заказа. В случае положительного решения рассчитываются себестоимость, цена, сроки выполнения. Эти данные включаются в договор, после оформления и подписания которого заказ становится объектом планирования.

2. Подготовка принятого заказа к запуску в производство.

На этом этапе составляется единый график подготовки и выполнения заказа.

При длительном производственном цикле изготовления заказа в производственного заказа каждого месяца могут включаться части заказа отдельные агрегаты или узлы изделия.

РАСЧЕТ КАЛЕНДАРНО-ПЛАНОВЫХ НОРМАТИВОВ

Производственной партией называется количество одинаковых деталей, обрабатываемых непрерывно на рабочем месте в период от наладки до переналадки станка на изготовления других деталей.

Величина производственной партии может быть определена:

А) расчетно-аналитическим методом;

Б) методом подбора.

Расчетно-аналитический метод основан на установление зависимости размера партии, либо затрат на ее изготовление, либо от наиболее полного использования оборудования.

Этот метод дает возможность наиболее точно рассчитать размер партии, но он трудоемок и требует значительного числа данных о затратах на переналадку оборудования, на запуск деталей в производство и об изменении незавершенного производства.

Поэтому на практике часто используется метод подбора.

Определяем ведущую операцию техпроцесса.

Ведущей операцией считается та операция технологического процесса, на которой соотношение между подготовительно – заключительным временем и штучным временем имеет наибольшее значение.

Определяется минимальный размер производственной партии на ведущей операции техпроцесса.

Расчетная величина партии корректируется таким образом, чтобы она была кратна годовому выпуску и была бы не меньше расчетной минимальной величины.

При подборе размера партии следует учитывать:

1. Партия должна быть не меньше половины сменного выпуска.

Необходимо это для того, чтобы она не вызывала больше одной переналадки оборудования в смену.

2. Кратность размера в партии деталей в программе выпуска за месяц.

3. Габариты и конфигурация деталей.

4. Транспортные средства для перемещения партии деталей с операции на операцию.

Расчет минимального размера производственной партии, а затем подбор размера партии производятся отдельно по каждому наименованию деталей.

Периодичность запуска (выпуска) партии деталей (П) – время, через которое необходимо начинать обработку следующей партии деталей.

Рекомендуются следующие унифицирующие величины периодичности запуска: 3 месяца, 1 месяц, 10 дней, 5 дней, 2,5 дня.

С учетом принятой периодичности запуска окончательно корректируетсяразмер производственной партии.

СУЩНОСТЬ ОРГАНИЗАЦИИ ТРУДА

Под организацией труда в производственном коллективе понимают систему мероприятий, направленных на рациональное использование профессионально-квалификационного потенциала работников с целью неуклонного повышения производительности труда при наиболее эффективном использовании средств производства и благоприятных условиях труда.

Организация труда представляет собой комплексную динамичную систему, включающую расстановку работников в производстве, разделение и кооперацию труда, бронирование рациональных трудовых процессов, их нормирование и стимулирование, организацию и обслуживание рабочих мест, создание комфортных условий труда.

Наиболее тесным образом научная организация труда (НОТ) связана с организацией производства, т.к. на организацию труда оказывает влияние тип производства, его специализация и другие производственные факторы, которые влияют на кооперацию и разделение труда, организацию рабочих мест, выбор систем их обслуживания и т.д.

ЗАДАЧИ И СОДЕРЖАНИЕ НОТ

Научная организация труда (НОТ) направлена на обеспечение высокой производительности труда.

Задачи НОТ можно разбить на 3 группы:

1. Экономические: их решение обеспечивает эффективное использование трудовых и материальных ресурсов.

2. Психофизиологические: их решения направлены на создание благоприятных условий труда, при которых сохраняется здоровье и работоспособность людей.

3. Социальные: их решения приводят к созданию условий для непрерывного роста культурно-технического уровня работников, развитие их способностей.

Научная организация труда (НОТ) на предприятии предполагает проведение работ по следующим направлениям:

1. Разработка и внедрение рациональных видов разделения и кооперации труда.

2. Улучшение организации и обслуживания рабочих мест.

3. Изучение и распространение передовых приемов труда, выбор рациональных форм организации труда, повышение квалификации и подготовка кадров.

4. Улучшение условий труда, разработка и внедрение рациональных режимов труда и отдыха.

5. Совершенствование нормирования и стимулирования труда.

6. Воспитание сознательного исполнения к труду, соблюдение трудовой дисциплины.

ВИДЫ РАЗДЕЛЕНИЯ ТРУДА

Под разделением труда понимается разграничения и обособления деятельности людей в процессе совместного труда.

Различают 4 вида разделения труда:

1. функциональное разделение труда

2. технологическое

3. профессионально – квалификационное

4. пооперационное

Функциональное разделение труда вызвано тем, что все работники, в зависимости их роли в производстве, от выполняемых или функций делятся на различные группы.

Промышленно-производственная группа делится на следующие категории работников.

1 – Рабочие

А) Основные;

Б) Вспомогательные.

2 – Инженерно-технические работники

А) Руководители;

Б) Специалисты;

В) Технические исполнители.

3 – Младший обслуживающий персонал.

4 – Пожарная и сторожевая охрана.

5 – Ученики, получающие рабочую профессию на данном предприятии.

Технологическое разделение труда вызвано делением работ по принципу технологической однородности

Квалификационное разделение труда вызвано разделением работ, по сложности, что приводит к разбивке рабочих каждой профессии на разряды

Пооперационное разделение труда вызвано тем, что технологический процесс изготовления изделия делится на отдельные операции.

Выполнение операций поручается различным рабочим.

ФОРМЫ ОРГАНИЗАЦИИ ТРУДА

Используются следующие формы организации труда:

1. Совмещение профессий – это такое расширение трудовых функций рабочего, при котором он выполняет функцию 2-х или более профессий.

Совмещение профессий и функций целесообразно проводить в определенных организационно-технических условиях: при не полной занятости основной профессии, при однообразных монотонных работах – для обеспечения взаимозаменяемости в бригадах.

При проектировании совмещения профессий следует соблюдать следующие основные требования.

- территориальную близость совмещения рабочих мест;

- общность предмета труда и целевое единство совмещаемых профессий.

2. Многостаночное обслуживание

3. Бригадная форма организации труда

4. Система КАНБАН.

ОБСЛУЖИВАНИЕ РАБОЧИХ МЕСТ

Для эффективного выполнения производственных заданий каждое рабочее место нуждается в различных видах обслуживания.

Сочетание различных видов обслуживания образует систему обслуживания рабочих мест, участков и цехов – это комплекс постоянно действующих мероприятий, регламентирующий виды, объемы, периодичность и методы выполнения вспомогательных и обслуживающих работ по обеспечению рабочих мест всем необходимым для высокопроизводительного труда. Эффективная система обслуживания рабочих мест должна соответствовать типу производства и характеру труда на рабочих местах.

Существует несколько систем обслуживания:

Для системы дежурного обслуживания характерно отсутствие заранее составленных графиков и регламентов. Оно осуществляется по мере необходимости в обслуживании рабочих мест. Система является простой, не требует больших предварительных затрат на ее организацию, но не обеспечивает высокой надежности функционирования системы обслуживания (единичное или массовое производство).

Система планово-предупредительного обслуживания имеет, профилактический характер, который выражается в предварительном комплектовании рабочей документации, инструментов и приспособлений, заготовок и т.п. Обслуживание производится преимущественно в подготовительную смену, или межсменные паузы и обеденные перерывы. Эта система характеризуется ритмичностью работы вспомогательных служб и минимальной вероятностью простоя у рабочих. Однако ее внедрение требует большой предварительной работы по регламентирующим процессов обслуживания, что целесообразно только в условия достаточно высокой серийности производства.

Стандартное (регламентированное) обслуживание является наиболее совершенной формой обслуживания и характерна для условий поточно-массового производства. Оно осуществляется в строго регламентированном порядке по жестким расписанием и графиками хода основного производства. Система характеризуется высокой эффективностью, полной ликвидацией простоев на рабочем месте, но требует больших затрат по ее осуществление и жесткой ритмичности основного производства.

ПРОИЗВОДСТВЕННЫЙ ЦИКЛ

Основное и вспомогательное производства предприятия составляют неразрывный комплекс процессов, протекающих во времени и пространстве, соизмерение которых необходимо в ходе организации изготовления продукции.

Время, в течении которого совершается производственный процесс, называется временем производства.

Оно включает время, в течение которого сырье, материалы и некоторые производственные фонды находятся в запасе, и время, в течение которого совершается производственный цикл.

Производственным циклом называется комплекс определенным образом организованных во времени основных, вспомогательных и обслуживающих процессов, необходимых для изготовления определенного вида продукции. Важнейшей характеристикой производственного цикла является его длительность.

Длительность производственного цикла – это период времени, в течение которого материал, заготовка или другой обрабатываемый предмет проходит все операции производственного процесса (или определенной его части) и превращается в готовую продукцию.

Различают производственный цикл отдельных деталей и цикл изготовления сборочной единицы или изделия в целом. Производственный цикл детали обычно называют простым, а изделия или сборочной единицы – сложным.

Цикл может быть однооперационным и многооперационным.

ОРГАНИЗАЦИЯ ТЕХНИЧЕСКОЙ ПОДГОТОВКИ И РАБОТЫ

ОСНОВНОГО ПРОИЗВОДСТВА

СУЩНОСТЬТЕХНИЧЕСКОЙ ПОДГОТОВКИ ПРОИЗВОДСТВА

Техническая подготовка производства представляет собой комплекс технических мероприятий, связанных с освоением новых и совершенствованием ранее выпускаемых изделий.

Техническая подготовка делится на:

· Конструкторскую подготовку;

· Технологическую подготовку

Техническая подготовка осуществляется конструкторской и технологическими службами.

Руководит технической подготовкой главный инженер завода.

Большую роль в решении задачи научной организации производства играют внедрение единой системы технической подготовки (ЕСТПП), базирующейся на ранее разработанных и применяемых принципах оптимизации технических процессов.

Эффективность ЕСТПП характеризуется сокращением сроков и значительной экономии средств на основании новых видов продукции.

Технологическая подготовка производства включает следующие этапы:

1. Разработку технологического процесса для массового или серийного изготовления нового изделия.

2. Проектирование оснастки, которая необходима для выполнения разработанного тех. процесса.

3. Определение технических норм времени

4. Определение прогрессивных норм расхода материалов

4. Отладку технологического процесса непосредственно на рабочих местах.

5. Организацию выпуска изделий в массовом и серийном порядке.

Конструкторская подготовка производства

Конструирование охватывает ряд последовательных этапов:

1. Техническое задание, где определяется назначение изделия, области применения, эксплуатационные, технические и экономические требования, которым оно должно удовлетворять.

2. Эскизный проект. В нем определяется общий вид изделия, решается его основная идея.

3. Технический проект. Здесь производится расчет геометрических форм и размеров деталей и сборочных единиц, а также осуществляется выбор материалов и заготовок.

4. Процесс экспериментирования. Происходит изготовление, опытных образцов, проверяется правильность проектных расчетов и чертежей, соответствие изделия эксплуатационным требованиям.

5. Испытания образца нового изделия в работе на одном из объектов, где это изделие будет использоваться.

6. Рабочий проект включает все необходимые материалы для начала массового или серийного изготовления нового изделия.

Степень, детализации конструкторских работ зависит от типа производства.

В массовом и крупносерийном производстве проводятся все этапы конструкторских работ.

В мелкосерийном и единичном производстве эскизное проектирование отсутствует, изготовление опытных образцов не производится и заменяется изготовлением в опытном порядке отдельных ответственных сборочных единиц в конструкции.

Задачей конструкторской подготовки производства является создание на базе стандартизации и унификации размерных рядов элементов деталей, сборочных единиц в целях ускорения и упрощения перехода от изготовления одной конструкции к другой.

Одним из решающих методов, определяющих успех и качество подготовки производства является выбор базовой конструкции обладающей наибольшим числом общих признаков, присущих всем видам машин или приборов одного и того же назначения.

Остальные конструкции изделий данного вида могут являться модификацией базовой конструкции.

Обе части технической подготовки (технологическая и конструкторская) тесно связаны между собой и должны осуществляться параллельно при постоянной совместной работе конструктора и технолога.

Только при этом условии можно добиться технологичности и экономичности конструкции нового изделия.

ТЕХНИЧЕСКОЙ ПОДГОТОВКИ ПРОИЗВОДСТВА

Ускорение конструкторской подготовки производства

Основными направлениями ускорения конструкторских работ являются унификация, и стандартизация деталей и сборочных единиц, что позволяет при ограниченном количестве базовых деталей создавать большое количество родственных новых деталей.

Повышение производительности труда конструктора и чертежника во многом зависит от совершенствования отдельных этапов работы (применение трафаретов, рациональная, организация рабочих мест, правильных выбор вспомогательных инструментов и приспособлений, применение ЭВМ).

Ускорение технологической подготовки производства

Наиболее ответственным и длительным этапом технической подготовки является разработка технологического процесса.

Он должен обеспечивать высокое качество продукции, лучшее использование оборудования и площадей, рост производительности труда и снижение затрат при изготовлении.

Основными направлениями ускорения технологической подготовки и повышения ее эффективности являются:

1. Типизация технологического процесса;

2. Типизация технологической оснастки и обеспечение ее технологической преемственности.

3. Применение системы универсальных сборных приспособлений.

ВЫБОР НАИБОЛЕЕ ЭФФЕКТИВНОГО ВАРИАНТА

ТЕХНОЛОГИЧЕСКОГО ПРОЦЕССА

Для предприятий машиностроения главная задача - быстро перейти на производство новых поколений машин и оборудования, которые способны обеспечить внедрение прогрессивной технологии, многократно повысить производительность труда, снизить материалоемкость, поднять фондоотдачу.

Новая техника представляет собой впервые используемые результаты научных исследований, конструкторских и технологических разработок, которые улучшают производственные показатели.

При проектировании и использовании новой техники различают два понятия:

1. Эффект;

2. Эффективность.

Эффект - это положительный результат, полученный на предприятии от внедрения новой техники.

Различают экономический и социальный эффекты.

Экономический эффект - это результат, выраженный в денежной форме.

Социальный эффект - это результат, выраженный в улучшении условий труда, ликвидации тяжелых и вредных условий, повышения престижности труда.

Эффективность - это результативность техники, определяемая соотношением эффекта с затратами, вызвавшими этот эффект.

При создании и использовании новой техники различают затраты капитальные и текущие.

Капитальные затраты - это единовременные вложения, связанные с проектированием, изготовлением, приобретением и монтажом.

Текущие затраты - это эксплуатационные затраты, связанные с использованием новой техники, расходуются ежегодно и включаются в себестоимость продукции.

Планирование МТС

План материально-технического снабжения - это совокупность расчетных документов, в которых обоснована потребность предприятия в материальных ресурсах и определены источники их покрытия. Он сопоставляется в форме баланса МТС.

План МТС разрабатывается с учетом:

- производственной программы;

- нормативов запасов материальных ресурсов;

- норм расходов сырья, материалов, полуфабрикатов, топлива, комплектующих изделий;

- планов капитального строительства, реконструкции, подготовки производства новых изделий, работ по ремонту и эксплуатации оборудования, зданий, сооружений, бытовых объектов и т.д.;

- остатков материальных ресурсов на начало и конец планируемого периода;- установленных и вновь налаживаемых связей с поставщиками;

- цен на все виды материально-технических ресурсов.

Потребность в материальных ресурсах определяется расходами на:

- основное производство, включая производство комплектующих изделий и запасных частей;

- изготовление технологической оснастки и инструмента;

- изготовление нестандартного оборудования и модернизация оборудования;- проведение НИР и ОКР (с учетом изготовления опытных образцов и экспериментальных работ);

- реконструкцию цехов, участков;

- ремонтно-эксплуатационные нужды;

- капитальное строительство;

- работы социально-культурной и бытовой сфер;

- создание запасов.

Нормирование – это процесс установления экономически обоснованных нормативов, т.е. минимальных, но достаточных сумм оборотных средств.

АВТОРИТЕТ МЕНЕДЖЕРА

Успех в управленческой деятельности зависит не столько от силы власти, сколько от силы личного авторитета менеджера. Есть духовные ценности, без которых не может быть подлинного гражданина, сознательного члена коллектива, хорошего руководителя. К таким ценностям относится авторитет менеджера.

Авторитет менеджера - заслуженное доверие, которым пользуется руководитель у подчиненных, вышестоящего руководства и коллег по работе. Это признание личности, оценка коллективом соответствия субъективных качеств менеджера объективным требованиям.

Авторитет руководителя (авторитет менеджера), связанный с выполнением его основных функций согласно занимаемой должности, должен подкрепляться личным примером и высокими моральными качествами. В этом смысле следует различать два источника (статуса) авторитета:

официальный, определяемый занимаемой должностью (должностной статус);

реальный авторитет - фактическое влияние, реальное доверие и уважение (субъективный статус).

Руководитель, пользующийся авторитетом, располагает к себе людей, положительно влияет на них. К решениям авторитетного менеджера и неавторитетного менеджера подчиненные относятся различно.

В первом случае указание принимается без внутреннего сопротивления, с готовностью и выполняется, как правило, без дополнительного административного нажима.

Распоряжения неавторитетного руководства всегда вызывают сложные внутренние переживания, а недоверие к такому менеджеру оборачивается недоверием к его решениям.

А.С.Макаренко выделял следующие РАЗНОВИДНОСТИ ПСЕВДОАВТОРИТЕТА:

авторитет расстояния менеджера - руководитель считает, что его авторитет возрастает, если он "дальше" от подчиненных и держится с ними официально;

авторитет доброты менеджера - "всегда быть добрым" - таков девиз данного руководителя. Такая доброта снижает требовательность. Бывает, добрый руководитель оказывает подчиненному "медвежью" услугу;

авторитет педантизма менеджера - в этом случае менеджер прибегает к мелочной опеке и жестко определяет все стадии выполнения задания подчиненным, тем самым сковывая их творчество и инициативу;

авторитет чванства менеджера - руководитель высокомерен, гордится и старается всюду подчеркнуть свои бывшие или мнимые нынешние заслуги. Такому руководителю кажется, что эти "заслуги" обеспечивают ему высокий авторитет;

авторитет подавления менеджера - менеджер прибегает к угрозам, сеет страх среди подчиненных. Он ошибочно полагает, что такие приемы укрепят его авторитет. В конечном итоге это лишает людей уверенности, инициативы, рождает перестраховку и даже нечестность.

ПОЛИТИКИ ОРГАНИЗАЦИИ

Под кадровой политикой подразумевается формирование стратегии кадровой работы, установление целей и задач, определение принципов подбора, расстановки и развития персонала, совершенствование форм и методов работы с персоналом в конкретных рыночных условиях на том или ином этапе развития организации.

Цель кадровой политики - обеспечение оптимального баланса процессов обновления и сохранения численного и качественного состава кадров, его развития в соответствии с потребностями организации, требованиями законодательства, состоянием рынка труда.

Основными направлениями кадровой политики организации являются:

· Проведение маркетинговой деятельности в области персонала;

· Планирование потребности организации в персонале;

· Прогнозирование создания новых рабочих мест с учетом внедрения новых технологий;

· Организация привлечения, отбора, оценки и аттестации кадров, профориентация и трудовая адаптация персонала;

· Подбор и расстановка персонала;

· Разработка систем стимулирования и мотивационных механизмов повышения заинтересованности и удовлетворенности трудом, оплаты труда;

· Рационализация затрат на персонал организации;

· Разработка программ развития персонала с целью решения не только сегодняшних, но и будущих задач организации на основе совершенствования систем обучения, служебного продвижения работников и подготовки резерва для выдвижения на руководящие должности;

· Организация труда и рабочего места;

· Разработка программ занятости и социальных программ;

· Эффективное распределение и использование занятых в организации работников, рационализация их численности; управление нововведениями в кадровой работе;

· Обеспечение безопасности и охраны здоровья персонала;

· Анализ причин высвобождения персонала и выбор наиболее рациональных его вариантов;

· Обеспечение высокого уровня качества труда, трудовой жизни и результатов труда;

· Разработка проектов совершенствования управления персоналом организации и оценка социальной и экономической эффективности.

Главными принципами отдельных направлений кадровой политики организацииможно назвать следующие.

1. Управление персоналом организации. Необходимость искать честные компромиссы между администрацией и работниками, а не отдавать предпочтение интересам организации

2. Подбор и расстановка персонала в соответствии с профессиональными компетенциями, соответствие объема заданий, полномочий и ответственности возможностям человека

3. Формирование и подготовка резерва для выдвижения на руководящие должности

4. Оценка и аттестация персонала

5. Развитие персонала - повышение квалификации, саморазвитие; необходимость периодичного пересмотра должностных инструкций для постоянного развития персонала

6. Мотивация и стимулирование персонала, эффективная система оплаты

ВИДЫ КАДРОВОЙ ПОЛИТИКИ

Существуют следующие виды кадровой политики.

1. В соответствии с уровнем осознанности тех правил и норм, которые лежат в основе кадровых мероприятий:

А) пассивная кадровая политика. Связана с отсутствием у руководства организации выраженной программы действий в отношении персонала. Кадровая политика сводится к ликвидации негативных последствий в сфере кадровой работы;

Б) реактивная кадровая политика. Руководство осуществляет контроль за симптомами негативного состояния в работе с персоналом и принимает меры по локализации проблем;

В) превентивная кадровая политика. Характеризуется наличием у руководства обоснованных прогнозов развития ситуации и одновременно недостатком средств для оказания влияния на нее;

Г) активная кадровая политика. Характеризуется наличием у руководства не только обоснованных прогнозов развития ситуации, но и средств воздействия на нее.

2. В зависимости от степени открытости по отношению к внешней среде при формировании кадрового состава организации:

А) открытая кадровая политика. Характеризуется прозрачностью организации для потенциальных сотрудников на любом уровне иерархии управления;

Б) закрытая кадровая политика. Отличается непроницаемостью для нового персонала на средних и высших уровнях управления

СТРУКТУРНОГО ПОДРАЗДЕЛЕНИЯ

СТИЛИ УПРАВЛЕНИЯ

Стиль управления – это совокупность наиболее характерных и устойчивых методов решения задач, используемых руководителем, манера его поведения по отношению к подчиненным.

Выделяются 3 наиболее часто встречающихся стиля руководства:

· авторитарный

· демократический

· либеральный,

На практике происходит смешение стилей.

Для авторитарного (автократического) стиля характерна централизация власти в руках одного руководителя, требующего, чтобы все о делах докладывали только ему.

Такой менеджер единолично принимает решения, не давая возможности проявить инициативу подчиненным, категоричен и резок.

Данный стиль не стимулирует инициативу подчиненных, она, наоборот, часто наказуема автократом, что делает невозможным повышение эффективности работы организации.

Демократический стиль: большинство вопросов решается коллегиально, систематически информируются подчиненные о положении дел в коллективе. Менеджер такого стиля в общении с подчиненными предельно вежлив и доброжелателен, находится в постоянном контакте, часть управленческих функций делегирует другим специалистам, доверяет людям. Требователен, но справедлив.

Руководитель с либеральным (невмешательским) стилем руководства практически не вмешивается в деятельность коллектива, а работникам предоставляется полная самостоятельность, возможность индивидуального и коллективного творчества. Такой руководитель вежлив, готов отменить принятое им решение, безынициативен. Из средств управления персоналом преобладают уговоры и просьбы.

Мягкость в общении мешает ему приобрести реальный авторитет. Следствие этого – незаслуженные поблажки, излишнее панибратство. Такой руководитель не проявляет выраженных организаторских способностей, слабо контролирует и регулирует действие подчиненных, и поэтому его управленческая деятельность нерезультативна.

Гибкость руководителя заключается в том, чтобы использовать преимущества каждого стиля и применять его в зависимости от особенностей ситуации в организации.

МЕТОДЫ УПРАВЛЕНИЯ

Применяемые стили руководства связаны с методами управления персоналом.

Различают три группы методов управления персоналом:

· административные,

· экономические

· социально-психологические.

Административные методы управления осуществляются в форме организационного и распорядительного воздействия.

Организационное воздействие направлено на организацию процесса производства и управления и включает организационное регламентирование.

Распорядительное воздействие выражается в форме приказа, распоряжения или указания, которые являются правовыми актами ненормативного характера.

Экономические методы – это элементы экономического механизма, с помощью которого обеспечивается прогрессивное развитие организации. Важнейшим экономическим методом управления персоналом является технико-экономическое планирование, материальное стимулирование работников.

УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Деление затрат на постоянные и переменные и использование критических и предельных величин позволит более правильно проанализировать разные варианты управленческих решений для поиска наиболее оптимального и получить более точные результаты расчетов. Использование этой методики в практике работы предприятий будет способствовать более эффективному управлению процессом формирования затрат и финансовых результатов. Деление затрат на постоянные и переменные представлено в таблице 24

Таблица 24 – Классификация затрат по отношению к объему производству

Минимизации затрат и увеличению прибыли содействует оптимизация выбора между собственным производством и приобретением комплектующих деталей, запасных частей, полуфабрикатов, услуг и т.д. Для решения проблемы «производить или покупать» также может быть использован маржинальный анализ (пример 1).

Пример 1

Для ремонта техники требуются соответствующие детали. Если их изготовлять собственными силами, то постоянные затраты на содержание оборудования составят 200 тыс. руб. в год, а переменные расходы на единицу продукции — 100 руб. Готовые детали в неограниченном количестве можно приобрести по 150 руб. за единицу. Какое решение более выгодно?

Чтобы ответить на этот вопрос, необходимо приравнять затраты по обоим вариантам. Определим, при какой потребности в деталях стоимость их приобретения и производства совпадет.

расчеты показывают, что при годовой потребности в 4000 ед. расходы на закупку деталей совпадут с себестоимостью их производства. При потребности свыше 4000 ед. в год более экономным является собственное производство, а при меньшей потребности для предприятия более выгодно их покупать.

ДЕЛЕГИРОВАНИЕ ПОЛНОМОЧИЙ

Делегирование полномочий – это передача руководителем некоторого задания подчиненному, которое тот в состоянии выполнить качественно, исходя их своих полномочий и квалификации.

МОТИВАЦИЯ ПЕРСОНАЛА

Выделяя у работников мотивы достижения (каких-то целей или благ) и избегания (наказаний и других неприятностей), можно предложить пять базовых типов трудовой мотивации:

Инструментальная. Сама работа не является для такого работника сколько-нибудь значимой ценностью и рассматривается только как источник заработка и других благ (жилья, земельного участка, автомобиля и пр.), получаемых в качестве вознаграждения за труд. Но его интересуют не любые деньги, а именно заработок; поэтому он будет работать с максимальной отдачей на любой работе, если его труд будет справедливо и высоко (в его понимании) оплачиваться. Наиболее предпочтительная форма оплаты труда для него — сдельная, по достигнутым результатам (в первую очередь индивидуальным) и с учетом качества выполненной работы.

Профессиональная. Человек с таким типом мотивации видит в работе, прежде всего возможность реализовать свои знания, умения и, благодаря этому, достичь более высокого положения на предприятии и в обществе. Для него главное — интересность, содержательность, сложность выполняемой работы, возможность проявить себя и доказать не только окружающим, но и себе, что он может справиться с трудным заданием, которое не каждому посильно. Очевидным индикатором работника этого типа является также развитое профессиональное достоинство. Из различных форм оплаты труда наиболее подходящей для него является повременная, основанная на точном учете различий в уровне квалификации работников или в особенностях выполняемой работы.

Патриотическая. Это - тип людей, преданных своему делу, коллективу, предприятию. Такой работник легче и сильнее других способен зажечься серьезной, перспективной и значимой для всего предприятия задачей, особенно ценит результативность общего дела, в котором участвует, и общественное признание своего участия, выраженное более не в материальных, а в моральных знаках и оценках. По отношению к различным формам и шкалам оплаты труда его отличает большая, чем у других, ориентация на учет трудового вклада работника в общие результаты работы подразделения и предприятия в целом.

Хозяйская. Работники этого типа отличаются очень высоким уровнем личной ответственности за выполняемую работу. Они трудятся с максимальной отдачей, не настаивая ни на особой интересности работы, ни на очень высокой ее оплате. И, считая себя персонально ответственными за ту работу, которую им поручили, они не только не нуждаются в постоянном контроле, но и не терпят его. Для них равно приемлемы как сдельная, так и повременная форма оплаты труда, но они предпочитают отвечать в работе либо только за себя, либо за бригаду постоянного состава, которой они руководят или в которой они работают.

Люмпенизированная. Это - тип с очень слабой мотивацией к эффективной работе: у него относительно низкая квалификация и он не стремится ее повышать; он избегает любой работы, связанной с личной ответственностью; сам не проявляет никакой активности и негативно относится к активности других. Его основное стремление -минимизировать свои трудовые усилия на уровне, который допустит непосредственный руководитель. В силу этих качеств он как работник ценится ниже других, не может претендовать на высокий заработок и внутренне смирился с этим. Поэтому он выступает за уравнительность, согласен на достаточно низкий заработок (лишь бы никто другой не получал существенно больше), чрезвычайно зависим от руководителя и принимает эту зависимость как должное. Люмпенизированный работник удобен тем, что ему можно поручить дело, на которое не согласятся представители других типов мотивации. Кроме того, это — единственный тип работника, по отношению к которому сугубо административный стиль управления может быть эффективным, а потому оправданным. Для него предпочтительна повременная форма оплаты труда, но наиболее справедливым он считает зависимость зарплаты не от индивидуальных результатов, а от затрат труда, но лучше от общих результатов работы подразделения или всего предприятия.

Хотя чаще всего люди в своем отношении к работе руководствуются одновременно несколькими мотивами, но какие-то из них преобладают.

Для рабочих, занятых техническим обслуживанием производства, основными формами стимулирования должны стать денежные (базовый оклад с надбавками за квалификацию и премии по фиксированному набору показателей); дополнительно могут использоваться моральные и организационные стимулы; но применительно к ним следует резко ограничить применение негативных стимулов (наказаний).

Для рабочих основных профессий главной формой стимулирования также являются денежные (с высокой долей переменной части заработка, зависящей от достигнутых индивидуальных или бригадных результатов); но для них могут оказаться действенными также негативные стимулы и патерналистская стратегия.

Для руководителей подразделений и служб наиболее действенными будут моральные и организационные стимулы в дополнение к контрактной системе оплаты труда. Использование наказаний для них не эффективно.

Для технических специалистов также должна применяться контрактная система оплаты труда и в первую очередь организационные (условиями работы), во вторую — моральные стимулы. Для них может оказаться весьма действенным стимулом привлечение к совладению и участию в управлении предприятием. Но по отношению к ним еще опаснее использовать наказания.