6.1. Поняття електронних платіжних систем та вимоги до них

Платіжна система в Internet (e-payment system) — це система здійснення розрахунків і платежів між комерційними структурами, фінансовими установами та користувачами мережі в процесі купівлі — продажу товарів та послуг через Internet.

Саме наявність платіжної системи дозволяє створювати повнофункціональні віртуальні торгові підприємства, в яких здійснюється весь технологічний процес купівлі-продажу товару чи послуги.

Платежі в мережі Internet повинні здійснюватися за дотримання ряду умов:

• конфіденційність — під час проведення платежів в Internet дані покупця (анкетні та адресні дані, номер кредитної картки тощо) відомі тільки установам, які мають на це законне право;

• цілісність — інформацію про купівлю ніхто не в змозі змінити;

• збереження таємниці — повинен бути забезпечений захист повідомлень від несанкціонованого перегляду;

• автентифікація — і продавці, і покупці повинні мати гарантію, що всі сторони, які беруть участь в угоді, є дійсно тими за кого себе видають;

• авторизація — під час проведення платежу обов’язкове здійснення цього процесу, під час якого вимога на проведення трансакції (банківської операції) підтверджується або відхиляється платіжною системою. Авторизація дозволяє визначити наявність коштів у покупця;

• багатоваріантність засобів оплати — покупець може оплатити придбання товару або послуги будь-якими доступними йому платіжними засобами;

• гарантії ризиків продавця — продавець в Internet зазнає багатьох ризиків, пов’язаних, в основному, з несумлінністю покупця та відмовою його від товару. Тому масштаби ризиків мають бути узгоджені з провайдером платіжної системи та іншими установами, що беруть участь в комерційних процесах, за допомогою спеціальних угод;

• мінімізація плати за транзакцію — плата за обробку трансакції замовлення і оплати товарів входить у вартість товару, тому зниження ціни трансакції збільшує конкурентоспроможність продавців. Слід врахувати, що транзакція оплачується в будь- якому випадку, навіть якщо покупець відмовився від товару.

Основними учасниками платежів та розрахунків у мережі Internet є:

• продавець — сервер електронної комерції, на якому створено каталог товарів та приймаються замовлення покупців щодо їх купівлі;

• покупець — користувач, який володіє доступом до мережі Internet через Web-браузер та здійснює замовлення товарів і послуг на обраному ним сайті;

• банк-емітент — банк, у якому знаходиться розрахунковий рахунок покупця і який є гарантом виконання його фінансових зобов’язань;

• банк-еквайєр — банк, який обслуговує продавця;

• процесінговий центр платіжної системи — установа, що забезпечує інформаційну і технологічну взаємодію між учасниками традиційної та електронної платіжної систем;

• традиційна платіжна система — технологічні та фінансові ресурси для обслуговування платіжних засобів певного типу.

• розрахунковий банк — кредитна установа, яка проводить взаємозаліки між учасниками платіжної системи за дорученням процесінгового центру

Залежно від способу розрахунків електронні платіжні системи поділяються на кредитні і дебетові.

6.2. Особливості кредитних Internet -систем

Кредитні Internet-системи є електронними аналогами звичайних систем, що працюють з кредитними картками. Проте, оскільки всі трансакції здійснюються через мережу Internet, то це потребує додаткових засобів безпеки та автентифікації. Такими засобами є кредитні картки та банкомата.

Кредитна картка — банківська платіжна картка, яка свідчить, що її власнику відкритий кредит в банку.

Банкомат — електронно-механічний пристрій, що дає можливість власнику банківської платіжної картки при введені персонального ідентифікаційного номера (PIN-коду) отримувати готівку.

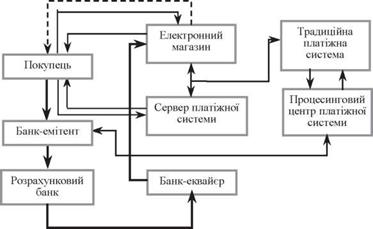

Процес здійснення платежів з використанням кредитної системи подано на рис. 6.1.

1. Покупець в електронному магазині відбирає необхідні товари і як засіб оплати обирає кредитну картку.

Параметри кредитної картки (номер, ім’я власника, термін чинності) передаються електронній платіжній системі, при чому інформація шифрується за допомогою спеціальних протоколів.

інформація

інформація

кошти

кошти

товар

товар

Рис. 6.1. Схема здійснення платежів через Internet із застосуванням кредитної платіжної системи

2. Це можна зробити двома способами,:

а) параметри картки вводяться на сайті магазину і передаються електронній платіжній системі;

б) параметри картки вводяться на власному сервері платіжної системи (електронна платіжна система), що дозволяє знизити ризик перехоплення інформації сторонніми особами та мінімізувати спроби шахрайства продавців.

3. Електронна платіжна система передає авторизаційний запит до традиційної платіжної системи.

4. Якщо банк-емітент підтримує он-лайнову базу розрахунків, то процесінговий центр передає йому запит на авторизацію картки та одержує результат. Якщо такої немає, то процесинго- вий центр сам зберігає відомості про стан рахунку власника картки і виконує запити на авторизацію. Банки-емітенти регулярно оновлюють таку інформацію.

5. Результат авторизації передається електронній платіжній системі.

6. Магазин одержує результат авторизації.

7. Покупець одержує результат авторизації через магазин або безпосередньо від електронної платіжної системи.

8. За позитивного результату магазин надає послугу або відвантажує товар, або процесинговий центр передає в розрахунковий банк інформацію про здійснення трансакції і гроші з рахунку покупця через розрахунковий банк перераховуються на рахунок магазину в банку - еквайєрі.

При разовій покупці пластикова кредитна картка діє так само, як під час звичайної покупки. При цьому покупець, купуючи товар, передає продавцю для оплати номер картки.

При багаторазовому використанні застосовується принцип підписки, тобто покупець тільки перший раз повідомляє реквізити картки. В подальшому він вказує лише своє ім’я, а продавець списує кошти з його картки. З використанням такого способу працюють такі компанії як America Online, NewsPage, CyberCash, CompuServe, ESPNET та інші.

Найвідомішими резидентами кредитних карт є American Express, Diners Club, Visa Travel Money, VISA CASH та інші. На вітчизняному ринку з кредитними картками працює один з платіжних інтерфейсів системи CyberPlat.

Зараз існують різні системи використання кредитних карток в мережі Internet, які характеризуються високим рівнем безпеки трансакцій та програмним забезпеченням, яке використовують як продавець, так і покупець. До таких систем належать CyberCash, OpenMarket, FirstVirtual тощо.

В залежності від варіантів обслуговування покупців і продавців розрізняють такі типи електронних платіжних систем:

• платіжні шлюзи, які забезпечують авторизацію кількох типів пластикових карток, що можуть бути емітовані різними банками;

• закриті системи — забезпечують авторизацію кількох типів пластикових карток, що емітовані одним банком, причому і покупець і продавець повинні обслуговуватися саме цим банком;

• посередники — системи, які здійснюють авторизацію кількох типів кредитних карток і виконують функції приймання платежів.

Перевагами кредитних систем є звичність для клієнтів та правова визначеність, високий рівень захисту інформації.

До недоліків слід віднести необхідність додаткових витрат на перевірку платоспроможності клієнта і авторизацію картки, що робить такі системи непристосованими для мікроплатежів, відсутність повної анонімності, обмежена кількість крамниць, що приймають кредитні картки та невелика кількість користувачів кредитних карток у вітчизняній практиці.

6.3. Дебетові Internet -системи та їх специфічні платіжні засоби

Існує два основних види дебетових платіжних систем: електронні чеки та електронні гроші.

Електронний чек — доручення платника (покупця) своєму банкові щодо перерахування коштів зі свого рахунку на рахунок одержувача платежу.

Електронні чеки є аналогами паперових чеків, проте видаються вони в електронному вигляді. На звичайному чекові платник ставить свій підпис, на електронному — електронний підпис, який являє собою код (послідовність одного або кількох певних символів), який є аналогом традиційного.

Електронні чеки найчастіше застосовуються у моделі В2В.

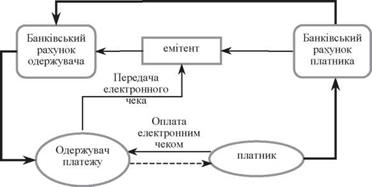

Схема процесу платежу за допомогою електронних чеків подано нарис. 6.2:

1. Платник виписує електронний чек, ставить цифровий підпис та пересилає його одержувачу з можливим шифруванням номера чекового рахунку;

2. Чек передається до оплати платіжній системі.

3. Відбувається перевірка електронного підпису платіжною системою або банком, що обслуговує одержувача платежу.

4. У разі позитивного результату перевірки платникові постачається товар або надається послуга, а з його рахунку перераховуються гроші на рахунок одержувача платежу.

Електронні гроші — система оплати товарів та послуг шляхом передавання числових даних від одного комп’ютера до іншого.

інформація

кошти

товар

Рис. 6.2 - Схема процесу платежу за допомогою електронних чеків

Як електронні чеки так і електронні гроші є аналогом реальних платіжних засобів, в даному випадку — готівки. Схема обігу електронних грошей наступна (рис. 6.3):

інформація

кошти

товар

Рис. 6.3. Схема платежів за допомогою електронних грошей

1. Платник генерує номер майбутньої банкноти, підписує його своїм ключем та відсилає її до банку з вимогою створити банкноту певного номіналу (банк має набір ключів для створення купонів з різними номіналами);

2. Банк видаляє підпис платника, підписує прихований номер банкноти своїм, визначеним для даного номіналу підписом, і відсилає банкноту покупцеві;

3. Покупець (платник) власним ключем відкриває номер банкноти, при цьому підпис банку залишається вірним;

4. У випадку здійснення покупки покупець перераховує необхідну кількість банкнот на сервер продавця;

5. Продавець надає гроші емітенту, той перевіряє відповідність електронної печатки і підпису і погашає електронні гроші.

Найпоширенішими у світі системами електронної готівки є CyberCash та DigiCash. В Росії діють потужні системи WebMoney та PayCash. Аналог останньої створено в Україні. До дебетових платіжних систем належать також PayPal, NETPAY, NetBill, NetCash, GoldMoney.

До переваг дебетових платіжних систем можна віднести зручність для здійснення мікроплатежів (оплат невеликих сум)за рахунок низьких відсотків при проведенні транзакцій та забезпечення анонімності платежів, простота переказу електронних коштів. Основними недоліками є неможливість надання кредиту та необхідність попередньої покупки електронних грошей. Також такі системи не підтримуються солідними фірмами, проте в майбутньому вони можуть реально конкурувати з кредитними платіжними системами.

Дата: 2019-04-23, просмотров: 457.