Себестоимость – это совокупность затрат на производство продукции в денежном выражении. Этим показателем характеризуются результаты соблюдения в цехе режима экономии.

Снижение себестоимости выпускаемой продукции является одной из главных задач хозрасчетной деятельности производственного подразделения.

Для выявления резервов снижения себестоимости выпускаемой продукции проводится экономический анализ затрат.

В процессе анализа дается оценка выполнения:

· плана по себестоимости выпускаемой продукции

· сметы затрат на производство

· сметы содержания оборудования и общецеховых расходов

· процента отношения цеховых расходов к нормативной зарплате

Для анализа себестоимости продукции используется метод составления отчетных показателей с плановыми, как по общей сумме расходов, так и по элементам или статьям затрат.

Исходной информацией для анализа являются плановые и отчетные данные цеха по себестоимости товарной продукции, по труду и фонду зарплаты, сметы содержания оборудования и общецеховых расходов, показатели формы ОП-120 и данные бухгалтерского учета.

Таблица 16 - Выполнение плана себестоимости продукции

| Элементы себестоимости | Сумма затрат руб. | ||

| По плану на фактический выпуск товарной продукции | Фактический | Отклонение Экономия (-) Перерасход (+) | |

| Материалы | 7243,77 | 6120 | -1123,77 |

| Покупные изделия и полуфабрикаты | 3311,16 | 4960 | +1648,84 |

| Топливо, энергия | 1806,09 | 1430 | -376,09 |

| Заработная плата производственных рабочих | 9972,39 | 11900 | +1927,61 |

| в т.ч. нормативная заработная плата промышленно-производственного персонала с районным коэффициентом | 4233,62 | 7120 | +2886,38 |

| Премия ППР с районным коэффициентом | 2097,39 | 3200 | +1102,61 |

| Дополнительная заработная плата промышленно-производственного персонала | 4000,58 | 4900 | +899,42 |

| Отчисления на социальное страхование | 2068,26 | 2400 | +331,74 |

| Расходы по содержанию оборудования | 14120 | 15700 | +1580 |

| Общецеховые расходы | 40136 | 42120 | +1964 |

| Потери от брака | 1200 | 1100 | -100 |

| Цеховая себестоимость | 85955,64 | 93830 | +7874,36 |

Анализируя данные расчетов, можно отметить, что в данном случае план по себестоимости продукции выполнен. По затратам фактически выпущенной товарной продукции допущен перерасход на сумму 7874,36 рублей, в том числе: по покупным изделиям и полуфабрикатам, основной заработной плате рабочих, нормативной заработной плате рабочих с районным коэффициентом, премии производственных рабочих с районным коэффициентом, дополнительной заработной плате производственных рабочих, отчислениям на социальное страхование, расходам по содержанию оборудования, общецеховым расходам.

Анализ цеховых расходов

Для анализа цеховых расходов используются показатели отчета по себестоимости (ф.124-ОП-03) и сметы цеховых расходов.

Таблица 17 - Анализ цеховых расходов

| № статьи | Статьи затрат | По плану | Сумма затрат | ||||

| По плану на факт.выпуск | Факт | Отклонение (+;-) | |||||

| Расходы по содержанию и эксплуатации оборудования | |||||||

| 01 | Амортизация оборудования и транспортных средств | 7280 | 7280 | 6420 | -860 | ||

| 02 | Эксплуатация оборудования | 7000 | 7000 | 6000 | -1000 | ||

| 03 | Текущий ремонт оборудования транспортных средств. | 7560 | 7560 | 6840 | -720 | ||

| 04 | Внутризаводское перемещение грузов | 0 | 0 | 0 | 0 | ||

| 05 | Износ МБ | 7100 | 7423,05 | 6090 | -1333,05 | ||

| 06 | Прочие расходы

| 7460 | 7460 | 6750 | -710 | ||

| Итого:

| 36400 | 36400 | 32100 | -4300 | |||

| Цеховые расходы | |||||||

| 11 | Содержание аппарата управления цеха | 11843 | 11843 | 11800 | -43 | ||

| 12 | Содержание производственного персонала | 9900 | 9900 | 9350 | -550 | ||

| 13 | Амортизация зданий, сооружений | 8927 | 8927 | 5260 | -3667 | ||

| 14 | Содержание зданий сооружений инвентаря | 6000 | 6000 | 5600 | -400 | ||

| 15 | Текущий ремонт зданий, сооружений инвентаря | 4850 | 4850 | 5100 | +250 | ||

| 16 | Испытания, опыты, исследования, рационализаторство, изобретательство. | 3000 | 3000 | 2850 | -150 | ||

| 17 | Охрана труда | 2800 | 2800 | 2700 | -100 | ||

| 18 | Размещение износа малоценного изнашивающегося инвентаря | 0 | 0 | 0 | 0 | ||

| 19 | Прочие расходы | 7000 | 7000 | 5270 | -1730 | ||

| Непроизводственные расходы | |||||||

| 20 | Потери от брака | 5000 | 5000 | 4900 | -100 | ||

| 23 | Недостача материальных ценностей и незавершённого производства | 4300 | 4300 | 4000 | -300 | ||

| 24 | Прочие непроизводственные расходы | 5000 | 5000 | 4900 | -100 | ||

| Итого: | 70120 | 70120 | 63130 | -6990 | |||

| Всего: | 106520 | 106520 | 95230 | -11290 | |||

| Нормативная заработная плата с районным коэффициентом | 6360 | 6360 | 5120 | -1240 | |||

| % цеховых расходов | 1674,84 | 1674,84 | 1859,96 | +185,12 | |||

Путем сопоставления фактической величины с плановой по каждой статье затрат выявляется отклонение. Общая сумма экономии цеховых расходов составила -11290 руб. Источником ее получения являлось сокращение затрат по статьям цеховых расходов. Самое значительное уменьшение произошло по статьям:

· амортизация зданий, сооружений;

· содержание производственного персонала;

· содержание зданий, сооружений инвентаря.

II. ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ И ЗАЩИТЕ КУРСОВОЙ РАБОТЫ, КРИТЕРИИ ОЦЕНКИ

2.1 Требования к содержанию курсовой работы

Структура работы – курсовая работа должна включать следующее:

• Титульный лист;

• Задание;

• Содержание;

• Введение;

• Главы (Разделы 1 , 2 , 3 и т.д.);

• Заключение;

• Список использованных источников и литературы;

• Приложения (при необходимости).

Титульный лист – оформляется на специальном бланке, разработанным цикловой комиссией. Шрифт TimesNewRoman, размер шрифта 14 (образец оформления титульного листа приведен в прил.1).

Задание – также оформляется на специальном бланке по установленной форме и подписывается руководителем работы (образец оформления задания приведен в прил. 2).

В задание формулируется название темы и содержание работы, приводятся исходные данные, а также дается перечень рекомендуемой литературы.

Содержание – содержит введение, заголовки всех глав (разделов), заключение, список использованной литературы, приложения с указанием страницы, с которой начинаются приложения.

Во в ведении должны быть сформулированы основные цели и задачи выполнения курсовой работы.

Во введении необходимо также раскрыть значимость и актуальность предложенной темы исследования.

Основная (расчетная) часть – включает:

1. Анализ выполнения плана производства.

1.1 Анализ выполнения плана по объему товарной продукции.

1.2 Анализ выполнения плана по структуре выпускаемой продукции.

1.3 Анализ ритмичности выпуска продукции.

2. Анализ использования основных средств.

2.1 Анализ обеспеченности производства основными средствами.

2.2 Анализ фондоотдачи.

3. Анализ выполнения плана по труду и фонду заработной платы.

3.1 Анализ трудовых ресурсов.

3.2 Анализ выполнения плана по производительности труда.

3.3 Анализ использования фонда заработной платы.

4. Анализ себестоимости товарной продукции.

4.1 Анализ цеховых расходов.

По каждому разделу расчетной части курсовой работы должна быть приведены расчеты и их результаты, оформленные в виде таблиц, формы которых даны в методических указаниях.

В заключении должны быть сделаны краткие выводы.

Список использованной литературы должен включать только те источники и литературу, которые были использованы при написании работы.

При написании курсовой работы следует использовать источники и литературу последних 5 лет.

Порядок оформления использованных источников и литературы приведен ниже.

Для обеспечения наглядности в работе могут быть использованы графики, схемы и таблицы. Все графические объекты и рисунки должны основываться на теоретическом и расчетном материале, содержащемся в работе. Изложенный материал должен быть выстроен в логической последовательности.

2.2 Требования к оформлению курсовой работы

Курсовая работа должна быть напечатана и оформлена на компьютере на одной стороне листа формата А4 (210х297). При печати и оформлении текста курсовой работы на компьютере необходимо использовать следующие параметры:

- поля: сверху – 20 мм, снизу – 20 мм, справа – 10 мм, слева – 20 мм;

- абзацный отступ 1,25 (5 интервалов);

- межстрочный интервал одинарный (если текст превышает 25 листов) или полуторный.

Текст следует набирать, используя тип шрифта «TimesNewRoman», начертание – обычное, размер – 12–14 пт.

Расстановка переноса в тексте должна быть автоматической, ширина зоны переноса слов 0,25. Выравнивание текста производится по ширине.

В тексте курсовой работы (за исключением формул, таблиц и рисунков) не допускается:

§ использовать математический знак «-» перед отрицательными значениями величин (следует писать слово «минус»);

§ использовать без числовых значений математические знаки > (больше), < (меньше), = (равно), ≥ (больше или равно), ≤ (меньше или равно), ≠ (не равно), а также знаки № (номер) и % (процент);

§ использовать сокращенные обозначения единиц измерения, если они применяются без цифр;

§ отделять единицу измерения от числового значения (переносить их на разные строки или страницы).

Если в тексте курсовой работы приводится диапазон числовых значений, обозначение единицы измерения указывают только один раз после последнего числового значения (например: «от 1 до 5 мм», «от 10 до 100 кг»).

В пределах всего курсовой работы должна приводиться одинаковая разрядность чисел (числа, имеющие более четырех знаков, следует отделять друг от друга по разрядности, например: «10 000», «100 000» или «1 000 000»).

Округления чисел следует производить до двух десятичных знаков после запятой. При использовании в вычислениях знака умножения необходимо применять знак « », а не точку.

Текст курсовой работы должен содержать одинаковые по стилю нумерованные и маркированные списки.

Страницы отчета должны иметь нумерацию. Нумерация должна быть сквозной и проставляться в центре нижней части листа без точки. Страницы следует нумеровать арабскими цифрами, используя размер шрифта – 10 пт. На титульном листе и нумерация страниц не проставляется, но она учитывается в общей сквозной нумерации.

Страницы, на которых расположены таблицы без текста, также не нумеруются, но включаются в общую нумерацию.

Содержание курсовой работы может делиться на разделы и подразделы. Каждый раздел должен начинаться с новой страницы, слово «РАЗДЕЛ» не пишется. Разделы должны иметь порядковую нумерацию и обозначаться арабскими цифрами с точкой в конце (например: «1.ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ»). Подразделы нумеруют арабскими цифрами в пределах раздела. Номер подраздела должен состоять из номера раздела и подраздела разделенных точкой (например: «1.1 Характеристика первичной бухгалтерской документации»).

Наименования структурных элементов отчета «СОДЕРЖАНИЕ», названия разделов и «СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ» записываются в виде заголовков прописными буквами, жирным шрифтом – по центру, не подчеркивая.

Названия подразделов записываются в виде подзаголовков строчными буквами, начиная с прописной, жирным шрифтом и размещают по центру.

Заголовки содержания курсовой работы должны точно повторять заголовки в тексте. Переносы слов в заголовках не допускаются. Точку в конце заголовков не ставят. Если заголовок состоит из двух предложений, их разделяют точкой.

Расстояние от заголовка раздела до подраздела, от заголовка подраздела до текста должно быть равно одному межстрочному интервалу.

Таблицы следует нумеровать арабскими цифрами в пределах всего отчета. Таблицы должны иметь порядковый номер (без знака №!) и заголовок, отражающий содержание. Допускается нумеровать таблицы в пределах раздела. В этом случае номер таблицы состоит из номера раздела и порядкового номера таблицы, разделенных точкой. Название таблицы помещают над таблицей по ширине, без абзацного отступа в одну строку с ее номером через тире.

Образец оформления таблицы

Заголовки граф и строк таблицы следует писать с прописной буквы, а подзаголовки — со строчной, если они составляют одно предложение с заголовком, или с прописной, если они имеют самостоятельное значение. В конце заголовков и подзаголовков таблиц точки не ставят. Заголовки и подзаголовки граф пишут в единственном числе.

В головке, заголовках, подзаголовках и самих графах таблицы выравнивание производят по центру. Боковик таблицы выравнивают по левому краю.

Если строки и графы таблицы не помещаются на формате страницы, ее делят на части и располагают одну часть под другой или рядом, при этом в каждой части повторяют головку и боковик таблицы. При переносе, над другими частями, если таблица продолжается, пишут слово «Продолжение таблицы 1».

Пример оформления таблицы, когда ее части при переносе располагают одну под другой:

Таблица 1 – Ведомость хозяйственных операций В тысячах рублей

| Содержание хозяйственной операции | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | ||

| 1. Акцептован счет поставщика за поступившие материалы | 10 | 60 | 30 000 |

| 2. Отпущены со склада в производство материалы | 20 | 10 | 1000 |

Продолжение таблицы 1

В тысячах рублей

| Содержание хозяйственной операции | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | ||

| 3. Поступили денежные средства от покупателей за реализованную готовую продукцию | 51 | 62 | 8000 |

| 4. Выдана из кассы заработная плата | 70 | 50 | 16 000 |

Пример оформления таблицы, когда ее части при переносе располагают рядом друг с другом (части таблицы разделяют двойной линией или линией толщиной 2S):

Таблица 2 – Первичные документы по движению материалов

| Номер формы | Наименование формы | Номер формы | Наименование формы |

| М-2 | Доверенность | М-7 | Акт о приемке материалов |

| М-4 | Приходный ордер | М-8 | Лимитно-заборная карта |

Графу «Номер по порядку» в таблицу включать не допускается. При необходимости нумерации показателей, параметров или других данных порядковые номера указывают в первой графе (боковике) таблицы непосредственно перед их наименованием.

Если все показатели, приведенные в графах таблицы, имеют одну и ту же единицу измерения, то ее обозначение необходимо помещать над таблицей справа, а при делении таблицы на части — над каждой ее частью.

Обозначение единиц измерения, общие для всех данных в строке, следует указывать после ее наименования через запятую.

Если числовые значения величин в графах таблицы выражены в разных единицах измерения, их обозначения указывают в подзаголовке каждой графы.

При отсутствии данных в графе таблицы следует ставить прочерк.

На все таблицы в отчете должны быть ссылки. При ссылке следует писать слово «таблица» с указанием ее номера.

Иллюстрации в курсовой работе (схемы, графики) следует обозначать словом «Рисунок» и нумеровать последовательно арабскими цифрами в пределах всего отчета.

Иллюстрации должны иметь порядковый номер (без знака №) и наименование, кроме того они могу содержать и поясняющие данные (подрисуночный текст). Допускается нумеровать иллюстрации в пределах раздела. В этом случае номер иллюстрации должен состоять из номера раздела и порядкового номера иллюстрации, разделенных точкой (например: Рисунок 1.2.).

Слово «Рисунок», номер и наименование иллюстрации помещают непосредственно под иллюстрацией и пояснительных данных, по центру без красной строки.

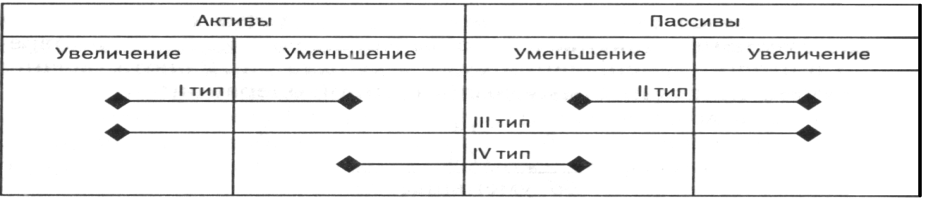

Образец оформления иллюстрации

Рисунок 1 – Влияние разных типов хозяйственных операций на валюту баланса

На все иллюстрации в курсовой работе должны быть ссылки. При ссылке следует писать слово «рисунок» с указанием его номера.

Формулы следует нумеровать арабскими цифрами в пределах раздела. Номер формулы должен состоять из номера раздела, подраздела и порядкового номера формулы внутри подраздела. Номер указывается в круглых скобках и помещается справа на уровне формулы. Пояснения значений символов формулы должны начинаться со слова «где» без каких-либо знаков после него и располагаться непосредственно под формулой в той же последовательности, в какой они даны в формуле. Значения каждого символа формулы следует приводить с новой строки. Переносить формулы на следующую строку допускается только на знаках математических операций, повторяя их в начале следующей строки.

Образец оформления формулы

, руб., (1.1.3.)

где П – сумма прибыли от реализации продукции;

В – выручка от реализации продукции;

С – себестоимость объема реализованной продукции.

Ссылки на формулу в тексте отчета следует давать в круглых скобках (например: Найдем эту величину по формуле (1)).

В таблицах, иллюстрациях и формулах отчета допускается размер шрифта 12-14 п. Межстрочный интервал одинарный или полуторный.

Все таблицы, иллюстрации и формулы отчета должны иметь одинаковый размер шрифта и межстрочный интервал.

Наличие единиц измерения в тексте, в таблицах и формулах отчета обязательно.

Перечень литературы составляется в соответствие с библиографическими требованиями.

В ходе выполнения курсовой работы необходимо делать ссылки по тексту на источники информации, которые перечисляются в списке использованной литературы. Ссылки проставляются в квадратных скобках, после первого упоминания источника, из которого заимствована информация, например [6].

Перед приложениями курсовой работы необходимо вставить титульный лист, на котором прописными буквами по центру листа написать слово ПРИЛОЖЕНИЯ (размер шрифта 12 или 14 пт). Номер на этом листе не ставится. После этого листа в курсовой работе должны идти все приложения по порядку их представления в документе, нумерация на этих листах не ставится и не учитывается в общей нумерации. Все приложения должны иметь номер, который ставится в правом верхнем углу вне зависимости от расположения документа.

На все приложения в курсовой работе должны быть ссылки. Ссылку следует писать в круглых скобках, например, (Приложение 1).

Наличие орфографических и грамматических ошибок в курсовой работе не допускается.

В тексте работе не допускается применять сокращение слов, кроме установленных правилами русской орфографии и пунктуации ГОСТ 7.12.

В конце работы необходимо привести список использованной литературы. Список составляется в соответствие с библиографическими требованиямиГОСТ 7.1-2003 «БИБЛИОГРАФИЧЕСКАЯ ЗАПИСЬ. БИБЛИОГРАФИЧЕСКОЕ ОПИСАНИЕ. Общие требования и правила составления».

В списке указываются:

1) для источников: (например: «Налоговый Кодекс Российской Федерации: Ч.1. // СЗ РФ. - №31 от 03.08.98, №148-149 от 06.08.98.»);

2) для непериодических изданий: фамилия и инициалы автора, полное название источника, место издания, издательство и год издания (например: «Герасименко В.В. Ценовая политика фирмы. – М.: Наука, 2011, с.134»);

3) для периодических изданий: фамилия и инициалы автора, название статьи, журнала, год издания, номер журнала, номер страниц (например:«Хаит И., Отчетность//«Главбух» - журнал по налогообложению и бухучету. 2013. № 03. с, 12-27»);

4) для статей из сборников научных работ: фамилия и инициалы автора, название статьи, полное название сборника, место издания, издательство, год издания и номер страниц (например: «Подлесный С.А. Научно-методическое пособие подготовки кадров с высшим профессиональным образованием / Кадры. Научно-практическая конференция. Сборник статей. – Красноярск, СибГТУ, 2009. с.52-63»).

5) для интернет-ресурсов принято употреблять аббревиатуру URL (унифицированный указатель ресурса), после которой указывают интернет-адрес страницы: Налог на прибыль – URL: http://www.glavbukh.ru/

rubrika.html Дата обращения: 09.09.2013.

Общий объем курсовой работы должен составлять не менее 25 страниц печатного текста. Приложения в общий объем не входят. Объем как «Введения», так и «Заключения» должен составлять не более 1-2 страниц печатного текста.

2.3Порядок выполнения курсовой работы

Руководитель курсовой работы объясняет студентам значимость написания данной работы, порядок выполнения и оформления курсовой работы, рекомендует необходимую литературу, дает методические указания по ее выполнению.

Выполненную курсовую работу студент сдает преподавателю на рецензирование в срок предусмотренный графиком.

Качество курсовой работы оценивается руководителем работы с учетом теоретического и практического содержания ответов.

2.4 Требования к защите курсовой работы

Курсовая работа представляется и защищается в установленные учебным планом сроки.

На защите студент должен кратко изложить содержание работы и ответить на заданные вопросы.

К защите необходимо подготовить вопросы, приведенные в приложении 3.

2.5 Критерии оценки курсовой работы

Итоговая оценка по курсовой работе определяется в соответствии с приведенными ниже критериями:

- «отлично»: содержание полностью соответствует поставленным целям и задачам; освоена методика выполнения комплексного экономического анализа хозяйственной деятельности; требуемые расчеты произведены без ошибок. Курсовая работа оформлена правильно. График выполнения курсовой работы соблюден. На защите курсовой работы студент хорошо ориентируется в представленной работе, умело объясняет источники цифровых данных, знает способы детерминированного факторного анализа; дает исчерпывающие ответы на поставленные вопросы, относящиеся к теме работы.

- «хорошо»: содержание полностью соответствует поставленным целям и задачам; освоена методика выполнения комплексного экономического анализа хозяйственной деятельности; требуемые расчеты произведены без существенных ошибок. Курсовая работа оформлена правильно. График выполнения курсовой работы соблюден. На защите курсовой работы студент хорошо ориентируется в представленной работе, умело объясняет источники цифровых данных, знает способы детерминированного факторного анализа; дает исчерпывающие ответы на поставленные вопросы, относящиеся к теме работы, без существенных ошибок.

- «удовлетворительно»: содержание не полностью соответствует поставленным целям и задачам; методика выполнения комплексного экономического анализа освоена не достаточно; требуемые расчеты произведены при наличии существенных ошибок. Допущены существенные ошибки в оформлении курсовой работы. Защита курсовой работы прошла неудовлетворительно, студент не сумел ответить на большинство вопросов. Нарушен график выполнения курсовой работы.

- «неудовлетворительно»: содержание полностью не соответствует теме работы, поставленным целям и задачам; методика выполнения комплексного экономического анализа не освоена; требуемые расчеты произведены неверно. Курсовая работа оформлена с грубейшими ошибками, выполнена и сдана на проверку позднее 10 дней до начала сессии и возвращена студенту на переработку. На защите курсовой работы студент не ориентируется в представленной работе, не может объяснить источники цифровых данных, не знает способы детерминированного факторного анализа, не может ответить на поставленные вопросы, относящиеся к теме работы.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Основные источники:

1. Комплексный анализ хозяйственной деятельности предприятия: учеб.пособие / под ред. Бариленко В.И. –М.: Форум, 2014.

2. Савицкая, Г.В. Анализ хозяйственной деятельности : учебник для СПО / Г.В. Савицкая. - 4-е изд., испр. - Минск : РИПО, 2016. - 374 с. : схем., табл. - Библиогр. в кн. - ISBN 978-985-503-569-6 ; То же [Электронный ресурс]. - URL: http://biblioclub.ru/index.php?page=book&id=463334.

3. Шадрина, Г. В. Анализ финансово-хозяйственной деятельности : учебник и практикум для СПО / Г. В. Шадрина. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2017. — 431 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-04620-5. — Режим доступа :www.biblio-online.ru/book/01C4A4F0-97A8-468C-ADBD-13674910724F.

4. Дмитриева, И. М. Бухгалтерский учет и анализ : учебник для СПО / И. М. Дмитриева, И. В. Захаров, О. Н. Калачева ; под ред. И. М. Дмитриевой. — М. : Издательство Юрайт, 2017. — 423 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-02594-1. — Режим доступа : www.biblio-online.ru/book/3641536B-A29A-4727-B7FF-B4A3C9909909.

Дополнительные источники:

1. Кулагина, Н. А. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Практикум : учебное пособие для СПО / Н. А. Кулагина. — 2-е изд., перераб. и доп. — М. : Юрайт, 2017. — 135 с. — (Профессиональное образование). — ISBN 978-5-534-04923-7. — Режим доступа :www.biblio-online.ru/book/A0148182-B1AD-4B49-BA07-FF7961C25006.

2. Румянцева, Е. Е. Экономический анализ : учебник и практикум для СПО / Е. Е. Румянцева. — М. :Юрайт, 2017. — 381 с. — (Профессиональное образование). — ISBN 978-5-534-03455-4. — Режим доступа :www.biblio-online.ru/book/B2B792FE-83F5-47A9-983C-01FD1EC255CB.

3. Бухгалтерский финансовый учет : учебник для СПО / И. М. Дмитриева [и др.] ; под ред. И. М. Дмитриевой. — 2-е изд., перераб. и доп. — М. : Юрайт, 2017. — 495 с. — (Профессиональное образование). — ISBN 978-5-534-01071-8. — Режим доступа :www.biblio-online.ru/book/3AADAB4D-7C6C-4C0F-A61E-11642E14A781.

4. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / коллектив авторов. - 3-е изд., перераб. и доп. - Москва: КноРус, 2016. – 720 с.

5. Пястолов,С.М. Анализ финансово-хозяйственной деятельности предприятия: учебник для СПО. – 9-е изд., стер. - М.: Академия, 2011.- 384 с. (Гриф).

6. Канке,А.А. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие. - М.: ФОРУМ: ИНФРА-М, 2005.- 288 с. - (Проф. образование). (Гриф).

7. Пястолов,С.М. Анализ финансово-хозяйственной деятельности предприятия: учебник. – 3-е изд., стер.- М.: Академия, 2004. - 336 с. -(Среднее профессиональное образование). (Гриф).

8. Канке,А.А. Анализ финансово-хозяйственной деятельности предприятия: учеб. пособие.- М.: ФОРУМ-ИНФРА-М, 2004.- 288 с.-(Профессиональное образование). (Гриф).

Приложение 1

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ

федеральное государственное бюджетное образовательное учреждение

высшего образования

«Сибирский государственный университет науки и технологий

имени академика М.Ф. Решетнёва»

Аэрокосмический колледж

Специальность: 38.02.01 Экономика и бухгалтерский учет (по отраслям)

Дисциплина: Комплексный экономический анализ хозяйственной деятельности

КУРСОВАЯ РАБОТА

Комплексный экономический анализ хозяйственной деятельности производственного подразделения

Выполнил: студент гр. БК-29-17

И. И. Иванова

Проверил: преподаватель

В.В. Моргунова

Работа защищена с оценкой

«___» (_________________)__________

«___» ___________2019 г.

Красноярск, 2019 г.

Приложение 2

Министерство науки и высшего образования РФ

федеральное государственное бюджетное образовательное учреждение

высшего образования

«Сибирский государственный университет науки и технологий

имени академика М.Ф.Решетнева» (СибГУ им. М.Ф.Решетнева)

Аэрокосмический колледж

Специальность: 38.02.01 Экономика и бухгалтерский учет

Дисциплина: Комплексный экономический анализ хозяйственной деятельности

Вариант № __________________

Задание на выполнение курсовой работы

Студент ________________________________________ группа: ________

Тема курсовой работы: Комплексный экономический анализ хозяйственной деятельности производственного подразделения

Содержание курсовой работы

ВВЕДЕНИЕ

1. АНАЛИЗ ВЫПОЛНЕНИЯ ПЛАНА ПРОИЗВОДСТВА

1.1Анализ выполнения плана по объему товарной продукции

1.2Анализ выполнения плана по структуре выпускаемой продукции

1.3Анализ ритмичности выпуска продукции

2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

2.1 Анализ обеспеченности производства основными средствами

2.2 Анализ фондоотдачи

3. АНАЛИЗ ВЫПОЛНЕНИЯ ПЛАНА ПО ТРУДУ И ФОНДУ ЗАРАБОТНОЙ ПЛАТЫ

3.1 Анализ трудовых ресурсов

3.2 Анализ выполнения плана по производительности труда

3.3 Анализ использования фонда заработной платы

4. АНАЛИЗ СЕБЕСТОИМОСТИ ТОВАРНОЙ ПРОДУКЦИИ

4.1 Анализ цеховых расходов

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

Исходные данные для расчетов

Таблица 1.

| Показатели | Ед.изм. | Отчет за прошлый год | Анализируемый период | |

| план | факт | |||

| 1.Объем ТП | млн.руб | |||

| 2.Среднеспис. численность в т.ч.- производственные рабочие специалисты,служащие, руководители | Чел. | |||

| 3.ФОТ-всего в т.ч. производств.рабочиевспом.рабочие,руководителиспециалисты,служащие | тыс.рубтыс.рубтыс.рубтыс.руб | |||

| 4.Среднее число дней работы | дни | |||

| 5.Средняя продолжительность дня | часы | |||

| 6.Количество отработанных часов | часы | |||

| 7.Стоимость ОФ | тыс.руб | |||

| 8.Планируемый фонд времени работы оборуд. | ст/часы | |||

| 9.Фактически отработано оборудованием | ст/часы | |||

| 10.Количество станков всего числящихся за цехом из них установлены фактически работающих | шт. шт. шт. | |||

| 11.Смета РС и ЭО и цеховых расходов | тыс.руб | |||

| 12.Процент выполнения плана по номенклатуре | % | |||

| 13.Ритмичность выпуска продукции | тыс.н/час | |||

Таблица 2.

| Периоды | План по выпуску ТП, млн.руб | Факт по выпуску ТП, млн.руб |

| 1 квартал | ||

| 2 квартал | ||

| 3 квартал | ||

| 4 квартал | ||

| Итого: |

Таблица 3.

| Показатели | Прошлый год | Отчетный год |

| 1.Принято рабочих в цех | ||

| 2.Выбыло рабочих из цеха всего | ||

| 3.В т.ч. по уважительным причинам | ||

| 4.За прогулы и нарушения трудовой дисциплины | ||

| по собственному желанию | ||

| 5.В т.ч. из за: а) неудовлетворение работой б)отдаленности места работы в)неудовлетворенность з/платой г)отсутствие жилья | ||

| 6.Средне списочное количество работников | ||

| 7. Коэффициент текучести |

Таблица 4.

| Статьи затрат | План | Факт |

| Расходы на содержание и эксплуатацию оборудования | ||

| 01. Амортизация оборудования и транспортных средств | ||

| 02.Эксплуатация оборудования | ||

| 03.Текущий ремонт | ||

| 05.Износ МБП | ||

| 06.Прочие | ||

| Итого: | ||

| Цеховые расходы | ||

| 11.Содержание аппарата управления | ||

| 12.Содержание прочего персонала | ||

| 13.Амортизация зданий и сооружений | ||

| 14.Содержание зданий и сооружений | ||

| 15.Текущий ремонт | ||

| 16.Испытания, опыты и др. | ||

| 17.Охрана труда | ||

| 18.Износ МБП | ||

| 19.Прочие расходы | ||

| Непроизводственные расходы | ||

| 20.Потери от брака | ||

| 23.Недостачи МЦ | ||

| 24.Прочие | ||

| Итого: | ||

| Всего: | ||

| Нормативная з/плата | ||

| % цеховых расходов | ||

Таблица 5.

| Показатели | По плану факт.выпуск | Фактически |

| Материалы (основные и вспомогательные) | ||

| Покупные изделия и полуфабрикаты | ||

| Топливо и энергия | ||

| Основная заработная плата рабочих | ||

| Вт.ч. нормативная з/плата с РК | ||

| Премия с РК | ||

| Дополнительная заработная плата | ||

| Отчисления на соц. страхование | ||

| РС и ЭО | ||

| Общецеховые расходы | ||

| Потери от брака | ||

| Цеховая себестоимость |

Дата выдачи задания: «___» _________________2019 г.

Срок сдачи курсовой работы: «____» _________ 2019 г.

Руководитель курсовой работы:____________________

Приложение 3

Министерство науки и высшего образования РФ

федеральное государственное бюджетное образовательное учреждение

высшего образование

“Сибирский государственный университет науки и технологий имени академика М.Ф.Решетнева“

(СибГУ им. М.Ф.Решетнева)

Аэрокосмический колледж

Вопросы для защиты курсовой работы по дисциплине

Комплексный экономический анализ хозяйственной деятельности

1. Сущность способа цепных подстановок.

2. Сущность способа абсолютных разниц.

3. Сущность способа относительных разниц.

4. Цель анализа выполнения плана по объему товарной продукции.

5. Исходная информация для анализа выполнения плана производства продукции.

6. Что такое ритмичность выпуска продукции?

7. Перечислите непроизводительные выплаты за счет нарушения ритмичности производства.

8. Задачи анализа по ритмичности производства.

9. Формула расчета коэффициента ритмичности.

10. Задачи анализа использования основных средств.

11. Формула расчета коэффициента прироста основных средств.

12. Как рассчитывается фондовооруженность труда?

13. Как рассчитывается технологическая вооруженность труда?

14. Цели анализа фондоотдачи.

15. Как рассчитывается фондоотдача?

16. Цели анализа выполнения плана по труду и фонду заработной платы.

17. Как рассчитывается коэффициент оборота по приему рабочих?

18. Как рассчитывается коэффициент оборота по выбытию?

19. Как рассчитывается коэффициент текучести кадров?

20. Как рассчитывается коэффициент постоянства кадров?

21. Сущность анализа производительности труда.

22. Цели анализа использования фонда заработной платы.

23. Задачи анализа себестоимости товарной продукции.

Преподаватель _________________ В. В. Моргунова

Дата: 2019-04-23, просмотров: 410.