Сводным показателем, характеризующим финансовый результат деятельности предприятия, является прибыль. Её величина складывается под влиянием соотношения между доходами и расходами организации.

В современных условиях хозяйствования прибыль рассматривается в системе, которая включает:

· валовая прибыль определяется как разница между выручкой от реализации продукции (работ или услуг) без НДС, акцизов и других косвенных налогов и затратами на производство и реализацию продукции, включаемыми в ее себестоимость.

Пв = Впрод - Нк – С (27)

где Впрод - выручка от реализации продукции; Нк - косвенные налоги; С – себестоимость продукции

Выручка от реализации может определяться двумя методами: по оплате (кассовый метод) и по отгрузке (метод начислений).

2) прибыль от продаж определяется как валовая прибыль за вычетом коммерческих (связанных со сбытом) и управленческих (связанных с управлением производством) расходов (в том случае если эти расходы выделяются как самостоятельные.

Ппрод = Пв - Рку (28)

где Рку – коммерческие и управленческие расходы

Если же предприятие использует вариант учетной политики «по полной производственной себестоимости» то эти затраты отдельно не выделяются, а будут входить в себестоимость, отражаемую в пункте 1. Тогда валовая прибыль = прибыли от продаж).

Если Рку = 0, тогда Ппрод = Пв

3) прибыль от операций с имуществом и финансовой деятельности определяется как разница между операционными доходами и расходами.

Операционные доходы - это поступления от операций с имуществом организации (доходы от аренды, продажи имущества организации) и от финансовой деятельности (доходы по ценным бумагам (дивиденды, проценты), проценты по выданным предприятием кредитам, доходы от долевого участия в деятельности других организаций и т.п.). Операционные расходы – это уплаченные предприятием проценты по взятым им кредитам и т.п..

По = До - Ро (29)

где До , Ро - соответственно операционные доходы и расходы

4) прибыль от внереализационных доходов и расходов определяется как разница между внереализационными доходами и расходами.

Внереализационные доходы - это полученные от должников суммы штрафов, пеней и неустоек; активы полученные безвозмездно, прибыль прошлых лет, выявленная в отчетном году и т.д. Внереализационные расходы – это уплаченные предприятием суммы финансовых санкций; безнадежная дебиторская задолженность (т.е. долг других предприятий нашему) по которой истек срок исковой давности; убыток прошлых лет, выявленный в отчетном году и т.д.

Пвн = Двн - Рвн (30)

где Двн , Рвн - соответственно внереализационные доходы и расходы

5) прибыль до налогообложения (балансовая прибыль) определяется как прибыль от продаж плюс прибыль от операций с имуществом и финансовой деятельности и плюс прибыль от внереализационных доходов и расходов.

Пб = Ппрод + По + Пвн (31)

6) чистая прибыль определяется как прибыль до налогообложения за вычетом налога на прибыль.

Пч = Пб - Нп (32)

где Нп - налог на прибыль

Чистая прибыль на предприятии распределяется в резервный фонд и фонды специального назначения, к которым относятся фонды накопления и потребления.

Резервный фонд создается на случай прекращения деятельности предприятия для покрытия кредиторской задолженности. Эта сумма не подлежит использованию в хозяйственном обороте.

Фонды накопления и потребления – это фонды специального назначения и образуются, если это предусмотрено учредительными документами.

Фонд накопления представляет собой источник средств для создания и приобретения нового имущества.

Фонд потребления представляет собой источник средств для осуществления мероприятий по социальному развитию и материальному поощрению коллектива.

Рентабельность - один из основных показателей эффективности производства, характеризующий уровень отдачи затрат и степень использования средств предприятия в процессе производства и реализации продукции. Виды рентабельности:

- Рентабельность продаж (Рпрод) — это показатель, характеризующий величину прибыли, которую приносит предприятию каждый рубль проданной продукции.

Рпрод = Ппрод / Впрод х 100% (33)

- Рентабельность продукции (Рпродук) - это показатель, характеризующий величину прибыли, приходящейся на каждый рубль затрат.

Рпродук = Ппрод / С х 100% (34)

- Рентабельность предприятия (Рпред) – это показатель, характеризующий эффективность использования производственных фондов предприятия, которые включают ОПФ и оборотные фонды. Он показывает величину прибыли, приходящейся на каждый рубль основных и оборотных фондов.

Рпред = Пб / (Сопф + Соб.ф) х 100% (35)

где Сопф - среднегодовая стоимость основных производственных фондов, руб.;

Соб.ф - средняя стоимость оборотных производственных фондов, руб.

ТЕМА 3.3 ОСНОВЫ ЦЕНООБРАЗОВАНИЯ

Виды цен различают в зависимости от того на какой стадии товародвижения они формируются. Причем, каждый последующий вид цен включает в себя в качестве составной части предыдущий вид цен.

Схема товародвижения представлена на рисунке 7.

Предприятие Оптовая торговля Розничная торговля Потребитель

Предприятие Оптовая торговля Розничная торговля Потребитель

Оптовая цена Оптовая цена Розничная цена

предприятия промышленности

(отпускная цена)

Рисунок 7 - Основные виды цен

Оптовая цена (отпускная цена) предприятия – это цена, по которой товар выходит с предприятия, то есть это цена, по которой производятся расчеты с предприятием- изготовителем продукции. Она состоит из себестоимости товара и прибыли предприятия.

Оптовая цена промышленности (торговли) – это цена, по которой оптовые сбытовые организации реализуют товар торгующим организациям (магазинам). Она включает в себя оптовую цену предприятия и снабженческо-сбытовую наценку. Снабженческо-сбытовая наценка – это цена на услугу по снабжению и сбыту и включает в себя расходы и прибыль организаций оптовой торговли.

Розничная цена – это цена, по которой товар реализуется розничными торговыми организациями конечным потребителям. Она включает в себя оптовую цену промышленности и торговую наценку. Торговая наценка – это цена за услугу по реализации товаров конечному потребителю и включает в себя издержки и прибыль розничных торговых организаций.

Различают несколько основных методов установления исходной цены товара:

2 Метод полных издержек (или затратный метод) – когда к полным издержкам прибавляется определенный процент прибыли.

Границы его применения:

а) при установлении цены на принципиально новую продукцию, когда невозможно ее сопоставить с ранее выпущенной;

б) при установлении цены на продукцию, которая изготавливается по разовым заказам и на опытные образцы;

в) при определении цен в отрасли, где подавляющее большинство предприятий пользуется этим методом;

г) при определении цен на товары, на которые спрос хронически превышает предложение.

3 Метод маркетинговых оценок - основывается на изучении рынков сбыта, поведения конкурентов, определении эластичности спроса в зависимости oт изменения цены и т. д.

Он подразделяется на два подметода:

1)метод сходной (подобной) цены — цена определяется в соответствии с ценами конкурентов на аналогичный товар;

2) метод оценки реакции покупателя — продавец выясняет и

устанавливает максимальную цену, по которой товар будет обязательно продан.

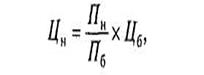

4 Метод удельной цены – используется, когда необходимо определить цены на новые товары, которые не имеют полных аналогов на рынке. Смысл данного метода состоит в определении базового показателя старого товара и сравнении его с подобным показателем нового товара. Формула для расчета по данному методу имеет вид:

где Цн — новая цена; Цб — базовая цена;

Пн — новый показатель; Ц6 — базовый показатель.

Базовым показателем может быть любая качественная характеристика товара —мощность, скорость, грузоподъемность и т. п.

Цена является мощным стимулятором сбыта продукции. Применяя систему разнообразных скидок, предприятие может добиваться значительного увеличения продаж. Это могут быть:

скидки за количество приобретаемых товаров;

сезонные скидки для покупателей, совершающих внесезонные покупки;

скидки для постоянных покупателей;

скидки за платежи наличными;

♦ товарообменные зачеты, т. е. скидки с цены нового товара

при условии сдачи старого;

♦ скидки за сокращение сроков оплаты при продаже продукции на условиях коммерческого кредита.

Дата: 2019-03-05, просмотров: 310.