Предмет финансового права — общественные отношения по образованию и расходованию публичных финансов, предназначенных для осуществления публичных функций. В предмет финансового права входят, в основном,налоговые отношения и деятельность по расходованию публичных денежных средств. В условиях государственной монополии на финансовое дело в России в советский период частями предмета финансового права считались так называемые кредитно-расчётные отношения и подобные им (страховые, валютные и т. п.). Соответственно, после разгосударствления финансового дела соответствующие области обычно продолжали рассматриваться как части финансового права

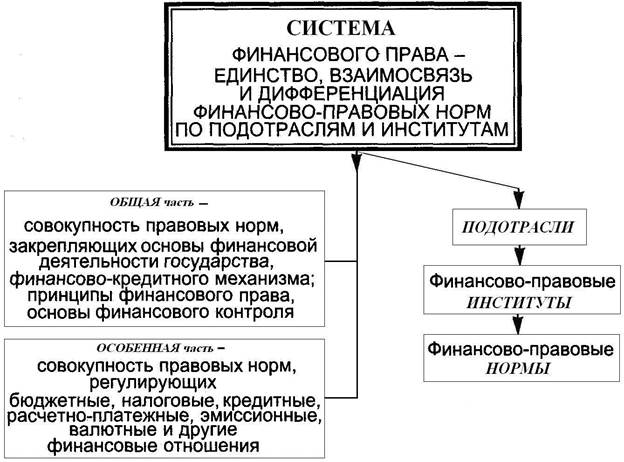

Финансовое право как отрасль права имеет свою система в которой выделяются комплексы однородных норм финансового права, регулирующих определенные группы общественных отношений, входящих в его предмет. Система финансового права основывается на логическом, последовательном разделении норм финансового права и их объединении в однородные правовые комплексы (институты) с учетом содержания и характера регулируемых ими отношений в сфере финансовой деятельности государства и местного самоуправления.

Система финансового права имеет объективную основу: ее построение обусловлено структурой финансового законодательства и потребностями практики финансовой деятельности государства и местного самоуправления, которая оказывает существенное влияние на формирование подотраслей и институтов финансового права, помогает определить их роль в процессе аккумулирования, распределения и использования государственных и муниципальных денежных средств. Система финансового права — это его внутренняя структура (строение, организация), которая складывается объективно как отражение реально существующих и развивающихся общественных отношений в финансовой сфере.

Характерные черты системы финансового права: единство, различие, взаимодействие, способность к делению, объективность, согласованность, материальная обусловленность.

Единство юридических норм, образующих финансовое право, определяется:

во-первых, единством выраженной в них государственной воли;

во-вторых, единством принципов, конечных целей и задач финансовой деятельности государства и местного самоуправления;

в-третьих, единством механизма финансово-правового регулирования.

Группировка финансово-правовых норм зависит от особенностей и взаимосвязей регулируемых ими финансовых отношений, т.е. имеет объективную основу. Однако право не только отражает общественные отношения; его предназначение — регулировать и активно воздействовать на них. Поэтому на построение системы финансового права, группировку его норм, формирование институтов оказывают влияние и потребности практики.

Источники финансового права — это внешние конкретные формы его выражения, т. е. правовые акты представительных и исполнительных органов государственной власти и органов местного самоуправления, содержащие нормы финансового права.

Содержанием источников финансового права являются правовые нормы, регулирующие:

- имущественные отношения, складывающиеся в процессе публичной финансовой деятельности,

- отношения в сфере финансового контроля и

- отношения по привлечению к ответственности за совершение финансового правонарушения.

Источники финансового права выполняют две взаимосвязанные задачи:

во-первых, они являются неотъемлемой частью финансового правотворчества, которое, в свою очередь, представляет одно из основных направлений финансовой деятельности государства и местного самоуправления.

во-вторых, источники финансового права представляют собой форму существования финансовых норм, т. е. внешнее объективированное выражение общеобязательных правил поведения субъектов в финансовых отношениях.

Финансовая деятельность осуществляется в соответствии с принципами, присущими всей деятельности Российского государства и закрепленными в Конституции РФ.

Основные принципы финансового права следующие:

· принцип законности выражается в том, что весь процесс создания, распределения и использования фондов денежных средств регламентируется нормами финансового права, соблюдение которых обеспечивается возможностью применения к правонарушителям мер государственного принуждения. В настоящее время идет обновление финансового права, приведение норм финансового законодательства в соответствие с положениями Конституции РФ и другими федеральными законами, существенному изменению подлежит налоговое законодательство;

· принцип гласности при осуществлении финансовой деятельности проявляется в процедуре доведения до сведения граждан, в том числе и с помощью средств массовой информации, содержания проектов различных финансово-плановых актов, принятых отчетов об их выполнении, результатов проверок и ревизий финансовой деятельности и т. д.;

· принцип федерализма в финансовом праве проявляется в установлении Конституцией РФ разграничения компетенции Российской Федерации и субъектов РФ в области финансов. В соответствии с Конституцией РФ в ведении РФ находятся финансовое, валютное, кредитное регулирование, денежная эмиссия, федеральные банки, федеральный бюджет, федеральные налоги и сборы; к совместному ведению РФ и субъектов РФ отнесено установление общих принципов налогообложения в РФ; процесс дальнейшего расширения прав субъектов РФ в финансовой деятельности не должен нарушать основные конституционные положения, закрепляющие правомочия РФ - центра в управлении финансами;

· принцип плановости в осуществлении финансовой деятельности означает, что вся финансовая деятельность государства базируется на основе системы финансово-плановых актов, структура которых, порядок составления, утверждения и исполнения закрепляются в соответствующих нормативных актах. Основными финансово-плановыми актами являются федеральный бюджет и бюджеты субъектов РФ, бюджет Пенсионного фонда, финансово-плановые акты Фонда социального страхования, Федерального и региональных фондов обязательного медицинского страхования. Финансово-плановым актом бюджетной организации является смета расходов.

.

5. Финансовые правоотношения, их особенности и виды.

финансовые правоотношения — это урегулированные нормами финансового права общественные отношения, возникающие по поводу денег в процессе финансовой деятельности государства и муниципальных образований.

Финансовое правоотношение представляет собой разновидность правовых отношений, поэтому оно обладает общими признаками любого правоотношения, но имеет и характерные специфические особенности. Общим в финансовых правоотношениях является то, что они возникают, изменяются или прекращаются только на основе правовых норм; индивидуально определены участники каждого конкретного правоотношения; связь между участниками правоотношения выражается через их субъективные права и юридические обязанности; эти правоотношения носят волевой характер; охраняются государством. Характерные черты финансовых правоотношений проявляются в том, что: · они возникают в процессе финансовой деятельности государства и муниципальных образований; · они возникают по поводу денег и, следовательно, являются разновидностью имущественных отношений, носящих публичный характер. Следует отметить, что в ходе осуществления финансовой деятельности возникают и процессуальные (организационные) правоотношения, но они имеют вторичный (производный) характер, ибо обеспечивают движение финансовых ресурсов государства и муниципальных образований; · финансовые правоотношения требуют обязательного участия государства или муниципального образования в лице компетентных органов или должностных лиц; · большинство финансовых правоотношений имеют субординационный характер и построены по схеме «власть — подчинение»; · юридическая ответственность недобросовестного участника финансового правоотношения наступает не перед второй стороной, как в большинстве других отраслей права, а непосредственно перед государством.

Виды финансовых правоотношений Лучшему представлению о финансовых правоотношениях, пониманию их содержания и особенностей помогает их классификация. Финансовые отношения можно классифицировать по разным основаниям: по кругу участников, по способам государственной защиты, по длительности и др. Наиболее полно раскрывает содержание финансовых правоотношений их классификация на виды в зависимости от структуры финансовой системы РФ. При такой классификации выделяются финансовые правоотношения, возникающие в связи с функционированием соответствующего звена финансовой системы: · бюджетные; · налоговые; · по поводу функционирования финансов государственных и муниципальных предприятий, · по поводу организации страхового дела, · в области кредита, · в области валютного регулирования, · отношения по осуществлению финансового контроля, · в области расчетов, регулируемых финансовым правом, · финансовые правоотношения по поводу регулирования денежного обращения и рынка ценных бумаг.

31. Финансовая, налоговая и бюджетная система Российской Федерации

Бюджетная система — это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономических отношениях, государственном устройстве и правовых нормах.

Бюджетная система является главным звеном финансовой системы государства. Основы бюджетного устройства определяются формой государственного устройства страны, действующей в ней законодательной системы, ролью бюджета в стране.

От формы государственного и административного устройства страны зависит и построение бюджетной системы.

Основы бюджетного устройства РФ определяются конституцией страны и ее государственного устройства как к федеративной республике, субъектами которой являются республики в составе РФ, края, области, автономные округа.

В соответствии с конституцией и БК РФ бюджетная система РФ состоит из трех уровней:

· Федеральный бюджет и бюджеты государственных внебюджетных фондов;

· Бюджеты субъектов РФ и бюджеты территориальных внебюджетных фондов;

· Местные бюджеты.

Государственный бюджет — это финансовая программа деятельности государства, которая выражает все его денежные ресурсы (доходы) и их распределение (расходы).

Местный бюджет — главный канал доведения до населения конечных результатов производства. Финансирует развитие отраслей производственной сферы, обеспечивающей жизнедеятельность населения.

Территориальный бюджет — свод региональных и местных бюджетов.

Налоговая система РФ – это совокупность налогов, сборов и пошлин, введенных на федеральном уровне и установленных законами России и ее субъектов, а также законодательными актами органов местного самоуправления.

Структура налоговой системы. В России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы. Также в НК РФ определенны специальные налоговые режимы. Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей.

Полный перечень федеральных налогов и сборов (ст. 13 НК РФ):

-налог на добавленную стоимость;

-налог на доходы физических лиц ;

-налог на прибыль организаций;

-акцизы (к подакцизным товарам относятся: алкоголь, табачная продукция, легковые автомобили, дизельное и бензиновое топливо);

-водный налог;

-налог на добычу полезных ископаемых (нефть, известняк, уголь, руда, алмазы и пр.);

- сборы за пользование объектами животного мира и водных биологических ресурсов (например: медведь, соболь, косуля, тунец, минтай);

- государственная пошлина (к примеру, за регистрацию ООО).

Полный список региональных налогов и сборов (ст. 14 НК РФ):

- налог на имущество организаций (как движимое, так и недвижимое);

- транспортный налог (ставка зависит от типа транспортного средства и мощности двигателя).

Перечень всех местных налогов и сборов (ст. 15 НК РФ):

-налог на имущество физических лиц (такое как квартира, дом);

-земельный налог (им облагаются владельцы земельных участков);

-торговый сбор (платеж, взимаемый с объектов торговли).

Дата: 2019-03-06, просмотров: 362.