КУРСОВАЯ РАБОТА

На тему:

«Готовая продукция и ее оценка. Учет поступления готовой продукции.»

| «Подтверждаю, что курсовая работа выполнена мною самостоятельно, заимствования находятся в допустимых пределах» __________«__»_______ 2018г. (подпись студента) | Автор работы: Студент 3 курса, 15172 группы очной формы обучения Ф.И.О.: Букреева Анна Александровна Руководитель работы: Должность, звание: доцент кафедры налогообложения, учета и экономической безопасности, канд. экон. наук Ф.И.О.: Черепкова Татьяна Николаевна Оценка___________________ (подпись) «__» ____________2018г. |

г. Новосибирск, 2018 г.

ОГЛАВЛЕНИЕ

ГЛАВА I.УЧЕТ ГОТОВОЙ ПРОДУКЦИИ И ЕЕ ПРОДАЖИ

1.1 Понятие и оценка готовой продукции. Документальное оформление движения готовой продукции 5

1.2 Учет выпуска готовой продукции 9

1.3 Инвентаризация готовой продукции 16

1.4 Прочие вопросы по учету готовой продукции 18

2 Учет и анализ продаж готовой продукции

2.1 Особенности учета продаж готовой продукции

3. Проблемы выпуска и реализации готовой продукции

ВВЕДЕНИЕ

Организации необходимо выбрать и закрепить в своей учетной политике ряд основополагающих принципов и методов по учету готовой продукции, варианты которых изложены и закреплены в законодательных актах и рекомендациях Министерства Финансов Российской Федерации для того, чтобы правильно и своевременно осуществлять учет результатов производственной деятельности

Основным показателем, характеризующим деятельность предприятия, является объем выпуска и продажи готовой продукции. Объем продаж крайне важен для установления различных нормированных статей затрат, а также для исчисления целого ряда налогов.

По экономическому содержанию объем проданной продукции характеризует конечный финансовый результат деятельности предприятия, степень участия в удовлетворении потребностей рынка, выполнения своих обязательств перед потребителями, являясь экономическим показателем работы, определяющему эффективность, целесообразность и стабильность деятельности предприятия на долгосрочную перспективу. В объем проданной продукции на предприятии включается вся отгруженная и отпущенная продукция, независимо от ее оплаты. Готовая продукция может быть оплачена безналичным путем, либо путем розничных продаж через сеть собственных магазинов за наличный расчет.

Таким образом, процесс продажи завершает кругооборот хозяйственных средств предприятия, что позволяет ему выполнять свои обязательства перед кредиторами (перед поставщиками за сырье и материалы для хозяйственных нужд; перед бюджетом и внебюджетными фондами по налогам и другим обязательным платежам; перед персоналом по оплате труда; перед прочими кредиторами и т.п.) и возмещать различные производственные затраты.

Актуальность и значимость: результатом деятельности любого производственного предприятия или организации является выпуск готовой продукции, выполнение работ или предоставление услуг. В результате, стоимость готовой продукции, работ, услуг переходит из сферы производства в сферу обращения.

Планирование объемов производства является важным элементом деятельности предприятия и осуществляется в натуральных и стоимостных измерителях. Недовыполнение плана по различным причинам вызывает замедление оборачиваемости оборотных средств, уплату штрафных санкций за нарушение договоров поставки, задержки собственных платежей, что, в свою очередь, приводит к ухудшению финансового положения предприятия.

Объект курсовой работы – бухгалтерский учет на предприятии.

Предмет – учет готовой продукции на предприятии.

Цель работы – выяснить особенности учета движения готовой продукции.

Задачи:

· Рассмотреть теоретические аспекты учета и анализа выпуска и продажи готовой продукции.

· Выяснить особенности учета и анализа продаж готовой продукции

Методологические основы исследования: нормативные и законодательные акты по бухгалтерскому учету готовой продукции и ее продаже, а также труды ученых по заданной теме исследования.

Информационной базой исследования является нормативная документация, литература по бухгалтерскому учету и анализу финансово - хозяйственной деятельности, публикации экономических журналов и газет.

Методы исследования: монографический, выборочный, экономико-статистический методы, а также метод сравнительного анализа.

Структура работы: Курсовая работа состоит их трёх глав. Первая включает в себя три параграфа, вторая глава также три параграфа, третья состоит из двух параграфов.

Учет расходов на продажу.

К расходам на продажу относятся расходу, связанные с продажей продукции (работ, услуг), оплачиваемые поставщиком. Расходы на продажу вместе с производственной себестоимостью образуют полную себестоимость проданной продукции. Данные расходы учитываются на счете 44 «Расходы на продажу».

В состав расходов на продажу включают:

- расходы на транспортировку продукции;

- расходы на тару и упаковку изделий на складах готовой продукции;

- комиссионные сборы, уплачиваемы сбытовым и другим посредническим организациям;

- затраты на представительские и прочие расходы;

- затраты на рекламу;

- на аренду;

- на содержание зданий, сооружений, помещений и инвентаря. 9

К расходам, связанным с продажей товаров в организациях, осуществляющих торговую деятельность, относятся: расходы на перевозку товаров; на оплату труда; на аренду, содержание зданий, сооружений помещений, инвентаря; по хранению и подработке товаров; на рекламу и т.д.

По дебету счета 44 “Расходы на продажу” накапливается информация о произведенных расходах, связанных с продажей продукции, товаров, работ, услуг, а по кредиту – списание расходов. Учтенные на счете 44 “Расходы на продажу” суммы расходов списываются полностью или частично в дебет счета 90 “Продажи”. При частичном списании подлежат распределению:

- в организациях, осуществляющих промышленную и иную производственную деятельность, - расходы на упаковку и транспортировку;

- в организациях, осуществляющих торговую и иную посредническую деятельность, - расходы на транспортировку.

Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг ежемесячно списываются на стоимость проданной продукции.

На себестоимость реализованной продукции расходы на рекламу относятся в фактическом объеме, а для целей налогообложения они учитываются в размере, который устанавливается в процентах от объема выручки за реализованную продукцию, товары, работы, услуги, включая НДС.

ЗАКЛЮЧЕНИЕ

В Российской Федерации в условиях рыночной конкуренции благосостояние предприятия во многом зависит от его способности, без увеличения затрат и вовлечения в производство дополнительных дорогостоящих ресурсов, достигнуть оптимальных объемов производства продукции (работ, услуг), получив при этом максимально возможную прибыль.

Функционирование предприятия в рыночных условиях обусловливает необходимость совершенствования учета и контроля за движением материалов и особенно учета и контроля расхода материалов на производство, как одного из важнейших источников повышения эффективности производства, роста его конкурентоспособности и экономической устойчивости.

Необходимо рационально и эффективно использовать в процессе производственной и хозяйственной деятельности все имеющиеся в организации ресурсы, в том числе материальные ресурсы, занимающие наибольший удельный вес в полной себестоимости продукции (работ, услуг).

Следовательно, сокращение материальных затрат и снижение материалоемкости продукции (работ, услуг) являются для рассматриваемого предприятия важнейшим фактором повышения эффективности производства, поскольку уменьшение затрат вследствие экономного расходования материальных ресурсов способствует росту прибыли от ее реализации.

Поэтому в практике использования материальных ресурсов необходимо руководствоваться четко определенными задачами учета и контроля за использованием материалов на производство. Решению этих задач способствует правильная организация оперативного (по местам хранения и использования) и бухгалтерского учета материальных ценностей на предприятии.

Подводя общий итог данной курсовой работы, следует сделать вывод о том, что цель исследования достигнута, поставленные задачи выполнены, рассмотрена в качестве примера организация, а также изучен практический аспект работы на примере расчетного задания. В завершении хочется сказать о том, что неотъемлемым и важным является анализ синтетического, а в последствие и аналитического учета расхода и поступления материалов в организацию. И если вы хотите, чтобы ваша компания/организация/предприятие процветали и росли, необходимо знать все тонкости и особенности учета материалов.

РЕЦЕНЗИЯ

На курсовую работу (проект)

По дисциплине: «Бухгалтерский финансовый учет»

Выполнил: студент 3 курса 15172 группы очной формы обучения

Снаткина Светлана Игоревна

Тема:

«Синтетический и аналитический учёт поступления и расхода материалов»

Проверил:

Черепкова Татьяна Николаевна. Доцент кафедры налогообложения, учета и экономической безопасности,

канд. экон. наук.

СОДЕРЖАНИЕ РЕЦЕНЗИИ

| КРИТЕРИИ ОЦЕНКИ | ПАРАМЕТРЫ ОЦЕНКИ | КОММЕНТАРИИ |

Введение

Содержание

Качество материала

Оформление

ВЫВОДЫ РЕЦЕНЗЕНТА

_______________________ /______________________

Подпись рецензента ФИО рецензента

«____» __________20___ г.

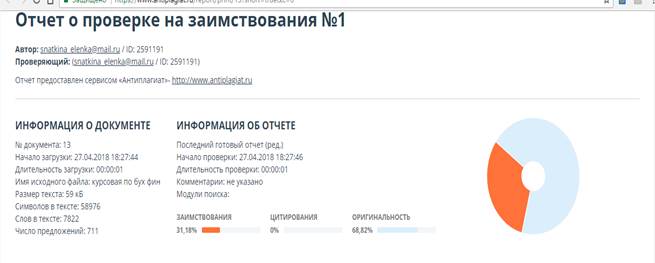

АНТИПЛАГИАТ

[1] Мельник, М.В. Экономический анализ в аудите: Учебное пособие для студентов вузов, обучающихся по специальностям "Бухгалтерский учет, анализ и аудит", "Финансы и кредит", "Налоги и налогообложение" / М.В. Мельник, В.Г. Когденко. - М.: ЮНИТИ-ДАНА, 2014. - 543 c.

[2] Невешкина, Е.В. Бухгалтерский учет в торговле: Практическое пособие / Е.В. Невешкина, О. Соснаускене. - М.: Дашков и К, 2014. - 412 c.

[3] Островская, О.Л. Бухгалтерский финансовый учет: Учебник и практикум для прикладного бакалавриата / О.Л. Островская, Л.Л. Покровская, М.А. Осипов. - Люберцы: Юрайт, 2016. - 394 c.

[4] Потапова, Е.А. Бухгалтерский учет: конспект лекций / Е.А. Потапова. - М.: Проспект, 2014. - 144 c.

[5] Томшинская, И.Н. Бухгалтерский и налоговый учет в коммерческих организациях. / И.Н. Томшинская. - СПб.: Питер, 2015. - 336 c.

[6] Лунева, А.М. Бухгалтерский учет: Учебное пособие / М.П. Переверзев, А.М. Лунева; Под общ. ред. М.П. Переверзев.. - М.: НИЦ ИНФРА-М, 2014. - 221 c.

[7] Щадилова, С.Н. Бухгалтерский учет для всех: книга пособие для начинающих / С.Н. Щадилова. - М.: ДиС, 2015. - 224 c.

КУРСОВАЯ РАБОТА

На тему:

«Готовая продукция и ее оценка. Учет поступления готовой продукции.»

| «Подтверждаю, что курсовая работа выполнена мною самостоятельно, заимствования находятся в допустимых пределах» __________«__»_______ 2018г. (подпись студента) | Автор работы: Студент 3 курса, 15172 группы очной формы обучения Ф.И.О.: Букреева Анна Александровна Руководитель работы: Должность, звание: доцент кафедры налогообложения, учета и экономической безопасности, канд. экон. наук Ф.И.О.: Черепкова Татьяна Николаевна Оценка___________________ (подпись) «__» ____________2018г. |

г. Новосибирск, 2018 г.

ОГЛАВЛЕНИЕ

ГЛАВА I.УЧЕТ ГОТОВОЙ ПРОДУКЦИИ И ЕЕ ПРОДАЖИ

1.1 Понятие и оценка готовой продукции. Документальное оформление движения готовой продукции 5

1.2 Учет выпуска готовой продукции 9

1.3 Инвентаризация готовой продукции 16

1.4 Прочие вопросы по учету готовой продукции 18

2 Учет и анализ продаж готовой продукции

2.1 Особенности учета продаж готовой продукции

3. Проблемы выпуска и реализации готовой продукции

ВВЕДЕНИЕ

Организации необходимо выбрать и закрепить в своей учетной политике ряд основополагающих принципов и методов по учету готовой продукции, варианты которых изложены и закреплены в законодательных актах и рекомендациях Министерства Финансов Российской Федерации для того, чтобы правильно и своевременно осуществлять учет результатов производственной деятельности

Основным показателем, характеризующим деятельность предприятия, является объем выпуска и продажи готовой продукции. Объем продаж крайне важен для установления различных нормированных статей затрат, а также для исчисления целого ряда налогов.

По экономическому содержанию объем проданной продукции характеризует конечный финансовый результат деятельности предприятия, степень участия в удовлетворении потребностей рынка, выполнения своих обязательств перед потребителями, являясь экономическим показателем работы, определяющему эффективность, целесообразность и стабильность деятельности предприятия на долгосрочную перспективу. В объем проданной продукции на предприятии включается вся отгруженная и отпущенная продукция, независимо от ее оплаты. Готовая продукция может быть оплачена безналичным путем, либо путем розничных продаж через сеть собственных магазинов за наличный расчет.

Таким образом, процесс продажи завершает кругооборот хозяйственных средств предприятия, что позволяет ему выполнять свои обязательства перед кредиторами (перед поставщиками за сырье и материалы для хозяйственных нужд; перед бюджетом и внебюджетными фондами по налогам и другим обязательным платежам; перед персоналом по оплате труда; перед прочими кредиторами и т.п.) и возмещать различные производственные затраты.

Актуальность и значимость: результатом деятельности любого производственного предприятия или организации является выпуск готовой продукции, выполнение работ или предоставление услуг. В результате, стоимость готовой продукции, работ, услуг переходит из сферы производства в сферу обращения.

Планирование объемов производства является важным элементом деятельности предприятия и осуществляется в натуральных и стоимостных измерителях. Недовыполнение плана по различным причинам вызывает замедление оборачиваемости оборотных средств, уплату штрафных санкций за нарушение договоров поставки, задержки собственных платежей, что, в свою очередь, приводит к ухудшению финансового положения предприятия.

Объект курсовой работы – бухгалтерский учет на предприятии.

Предмет – учет готовой продукции на предприятии.

Цель работы – выяснить особенности учета движения готовой продукции.

Задачи:

· Рассмотреть теоретические аспекты учета и анализа выпуска и продажи готовой продукции.

· Выяснить особенности учета и анализа продаж готовой продукции

Методологические основы исследования: нормативные и законодательные акты по бухгалтерскому учету готовой продукции и ее продаже, а также труды ученых по заданной теме исследования.

Информационной базой исследования является нормативная документация, литература по бухгалтерскому учету и анализу финансово - хозяйственной деятельности, публикации экономических журналов и газет.

Методы исследования: монографический, выборочный, экономико-статистический методы, а также метод сравнительного анализа.

Структура работы: Курсовая работа состоит их трёх глав. Первая включает в себя три параграфа, вторая глава также три параграфа, третья состоит из двух параграфов.

УЧЕТ ГОТОВОЙ ПРОДУКЦИИ И ЕЕ ПРОДАЖИ.

1.1 Понятие и оценка готовой продукции. Документальное оформление движения готовой продукции.

Готовая продукция – это изделие и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).1

Работы и услуги – это стоимость различных работ (проектных, по ремонту техники и т.п.) и услуг (консультационных, транспортных и т.п.), выполненных и оказанных сторонним организациям и лицам, а также работникам организации на условиях оплаты.

Планирование и учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях.

Условно-натуральный показатели применяют для получения обобщенных данных об однородной продукции. В качестве натуральных единиц измерения используются штуки, тонны, литры, и др. При их помощи ведется аналитический учет и исчисляется количество, объем и масса продукции по ее видам, размерам, сортам и т.д.

Организация самостоятельно выбирает единицу бухгалтерского учета таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, плюс обеспечить надлежащий контроль за их наличием и движением.

С помощью стоимостного показателя ведется аналитический и синтетический учет, определяются показатели выпуска продукции, объем выручки и финансовый результат от продажи продукции. При формировании стоимостных измерителей продукция оценивается по нормативной (плановой) и фактической себестоимости, по продажным ценам.

Выпуск готовой продукции на синтетических счетах отражается по фактической себестоимости их производства . В текущем учете продукция может оцениваться:

- по фактической производственной себестоимости. Данный способ оценки используется в производствах, выпускающих изделия или выполняющих работы по индивидуальным заказам. Фактическая себестоимость каждого изделия или вида работ определяется по мере их завершения, это и позволяет использовать данную оценку;

- по нормативной (плановой) себестоимости. По окончании месяца находят отклонения фактической себестоимости от нормативной (плановой), которые в аналитическом учете отражаются отдельно. Конкретный способ оценки возможен при применении в организации нормативного метода учета затрат и калькулирования себестоимости продукции, при наличии плановых калькуляций;

- по продажным ценам на продукцию и тарифам на работы (услуги). Данный способ используется, когда по окончании отчетного периода исчисляется разница между стоимостью продукции (работ, услуг) по продажным ценам (тарифам) и фактической ее себестоимостью, которая, как и отклонения при предыдущем способе оценки, в аналитическом учете показывается также обособленно;

- по прямым статьям расходов (по сокращенной себестоимости). При данном способе оценки все косвенные расходы списываются непосредственно на проданную продукцию.

При использовании в текущем учете нормативной (плановой) себестоимости или продажных цен возникает необходимость выявления и распределения указанных стоимостных отклонений (разницы) между отгруженной, проданной продукцией и ее остатками на складе и в отгрузке.

Отклонения (разница) выявляются по выпущенной из производства продукции путем сопоставления ее фактической себестоимости с нормативной (плановой) себестоимостью или стоимостью по продажным ценам. Между отгруженной продукцией за месяц и ее остатками на конец отчетного периода на складе они распределяются по средневзвешенному проценту, рассчитываемому как отношение фактической себестоимости остатка продукции на начало месяца и продукции, выпущенной в данном месяце, к стоимости этого же объема продукции по нормативной (плановой) себестоимости или по продажным ценам.

Данные отклонения указывают экономию или перерасход, которую допустила организация. Отклонения учитываются на тех же счетах, что и готовая продукция: экономия записывается красным сторно, а перерасход - обычной дополнительной проводкой.

Сумма отклонений производственной себестоимости готовой продукции от стоимости по учетным ценам по отгруженной (проданной) продукции определяется на основе процента отклонения:

, (2)

, (2)

где  - сумма отгруженной продукции по учетной цене.

- сумма отгруженной продукции по учетной цене.

Поступления из производства готовой продукции оформлюется накладными, спецификациями, приемными актами и другими первичными документами.

В большинстве организаций применяется накопительная приемосдаточная накладная, где производятся записи в течение нескольких дней и по нескольким изделиям.

В ряде случаев вместо накопительных накладных применяются разовые, которые оформляются на каждый выпуск продукции. Если продукция изготовляется по разовым заказам, то в накладной перечисляются изделия, входящие в заказ, номер договора или письма, по которому выполняется данный заказ.

При изготовлении сложной и многокомплектной продукции вместо накладной составляется приемо-сдаточный акт, в котором указываются наименование изделий, количество, стоимость, и отмечается, что изготовленные изделия закончены производством, полностью укомплектованы, отвечают техническим условиям и согласно актам технической приемки в окончательно готовом и упакованном виде приняты техническим контролем и сданы на склад.

Отпуск готовой продукции покупателям оформляется, как правило, накладными. В качестве типовой формы накладной можно использовать ф. № М-15 «Накладная на отпуск материалов на сторону».

Основанием для выписки накладных являются распоряжения руководителя организации или уполномоченного им лица, а также договор с покупателем (заказчиком).

Накладные ф. № М-15 выписываются на складе или в отделе сбыта в четырех экземплярах и передаются в бухгалтерию для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им уполномоченным. Из бухгалтерии подписанные накладные возвращаются в отдел сбыта. Один экземпляр накладной передается кладовщику (или другому материально ответственному лицу), второй служит основанием для выписки счета-фактуры, третий и четвертый передаются получателю готовой продукции. На всех экземплярах накладной получатель обязан расписаться в получении продукции. При вывозе продукции через пропускной пункт один экземпляр накладной (четвертый) остается у службы охраны, а третий экземпляр передается получателю в качестве сопроводительного документа на груз. Служба охраны записывает накладные в журнал регистрации грузов и затем передает их в бухгалтерию по описи, где делают отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции.

Для обобщения данных о выпуске продукции за отчетный период используется накопительная ведомость, в которую из сдаточных накладных и актов переносятся данные о количестве выпущенных изделий за смену или рабочий день с указанием даты и номера документа, проставляется учетная цена (плановая (нормативная) себестоимость или продажная цена).

Дата: 2019-03-05, просмотров: 459.