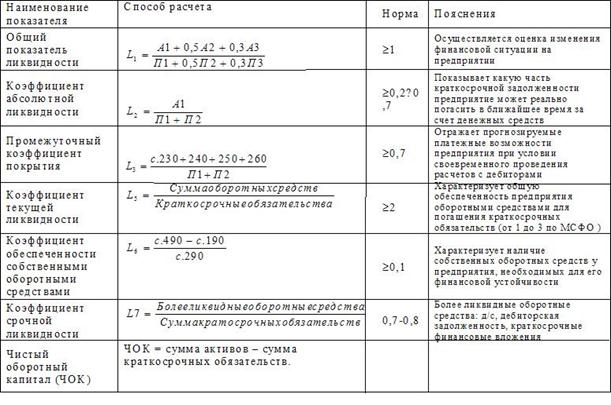

Ликвидность баланса-степень покрытия обязательств орг-ции её активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:А1≥П1;А2≥П2; А3≥П3;А4≤П4

Группировка актива и пассива баланса для оценки его ликвидности

| АКТИВ | ПАССИВ |

| А1–Наиболее ликвидные активы(ден-ые ср-ва и краткоср-ые фин-ые вложения) стр.1240 +стр.1250 | П1–Наиболее срочные обязат-ва (КЗ) стр.1520 |

| А2–Быстро реализуемые активы (ДЗ, платежи по которой ожидаются в течение 12 мес после отчетной даты) стр.1230 | П2–Краткосрочные пассивы (краткоср-ые заемные ср-ва, задолженность участникам по выплате доходов,прочие краткосрочные пассивы) стр.1510 |

| А3–Медленно реализуемые активы (запасы,НДС, ДЗ, платежи по которой ожидаются более чем через 12 мес после отчетной даты и прочие оборотные активы) стр.1210+стр.1230+стр.1220 | П3–Долгосрочные пассивы (долгосрочные обязат-ва,доходы будущих периодов, резервы предстоящих расходов и платежей) стр.1410 |

| А4–Трудно реализуемые активы (статьи раздела I актива баланса–внеоборотные активы) стр.1100 | П4–Постоянные или устойчивые пассивы (статьи раздела III пассива баланса – капитал и резервы) стр.1300+стр.1530+ стр.1540 |

*Текущая ликвидность свидетельствует о платежеспос-сти (+) или неплатежесп-ти (-) орг-ции:ТЛ = (А1+А2) – (П1+П2)

*Перспективная ликвидность–это прогноз платежеспос-сти на основе сравнения будущих поступлений и платежей:ПЛ = А3-П3

Пок-ли деловой активности

*Коэф оборачиваемости активов-отражает скорость оборота совокуп-го капитала предпр-ия:Коа = Чистая выручка от реализации продукции / Среднегодовая стоимость активов;

*Коэф оборач-сти оборотных средств-характеризует отношение выручки (валового дохода) от реализации продукции, без учета НДС и акцизного сбора к сумме оборотных средств предпр-ия. Уменьшение этого коэф-та свидетельствует о замедлении оборота оборотных средств.

*Коэф оборач-сти ДЗ-показывает, сколько раз за год обернулись средства, вложенные в расчеты. Кодз = Чистая выручка от реализации продукции / Среднегодовая сумма ДЗ;

*Коэф оборач-сти КЗ-показывает расширение или снижение коммерч-го кредита, предоставленного предприятию. Рост коэф-та означает увеличение скорости оплаты задолженности предпр-ия, снижение-рост покупок в кредит. Кокз = Чистая выручка от реализации продукции / Среднегодовая сумма КЗ.

*Коэф оборач-сти материальных запасов-отражает число оборотов товарно-материальных запасов предприятия за анализируемый период. Комз=Чистая выручка от реализации продукции / Среднегодовая стоимость запасов;

*Коэф оборач-ти ОС (фондоотдача) рассчитывается как отношение чистой выручки от реализации продукции (работ, услуг) к среднегодовой стоимости ОС. Он показывает эффективность использования основных средств предпр-я.

*Коэф оборач-сти собственного капитала-рассчитывается как отношение чистой выручки от реализации продукции (работ, услуг) к среднегодовой величине собств-го капитала предпр-ия и характеризует эффективность использ-ия собств-го капитала предпр-ия.

4.Пок-ли рентабельности

*коэф рентаб-сти всего капитала: позволяет сделать общий вывод о том, насколько хорошо идут дела у предпр-ия. Т.о, оценивают сразу все ресурсы компании. Крк=(чистая прибыль/итог баланса)х100%;

*коэф рентаб-сти произв-ва: Если высокий-деят-ть эффективна. Если же при этом вы получаете низкую прибыль,значит, у вас слишком большие непроизводственные расходы.

Крп=(выручка от продаж/себестоимость всей продукции–1)x100%;

*коэф рентаб-сти продаж: отражает долю прибыли компании в каждом заработанном рубле. Он играет важную роль, когда нужно сравнить фирму с ее конкурентами.

Крпр=(чистаяприбыль/выручка)х100%;

*коэф рентаб-сти оборотных активов: Чем выше, тем быстрее «крутятся» деньги, материалы и прочее,а значит, чаще поступает выручка и проще получать краткосрочные займы и кредиты.Кроа=(чистая прибыль/оборотные активы)х100%;

*коэф рентаб-ти внеоборотных активов: демонстрирует, с какой отдачей орг-ция использует свои основные средства, оправдывают ли себя капиталовложения.

Крва=(чистая прибыль /внеоборотные активы)х100%.

Макроуровень

1.Валовой нац-ый продукт (ВНП) – это совокупная стоимость товаров и услуг, созданная общественными предпр-ями как внутри страны, так и за рубежом. ВНП = Продукция отечеств-ых предпр-ий внутри страны + Продукция отеч-ых производителей за рубежом.

2.Валовой внутр-ий продукт (ВВП) – это совокупная стоимость конечных товаров и услуг, созданных внутри страны как отечеств-ыми, так и зарубежными фирмами.

ВВП =Произвоство внутри страны=Производство иностранными предпр-ями внутри страны + Продукция отечественных предпр-ий внутри страны

3.Чистый нац-ный продукт ЧНП = ВНП-амортизационные отчисления.

4.Нац-ый доход –показатель совокупных доходов всего населения данной страны за определенный период времени.НД = ЧНП–косвенные налоги с предпринимателей

5.Личный доход (ЛД) – сумма доходов, реально получаемых населением после вычета из НД вкладов населения в соц-ую систему страхования, налогов на прибыль корпорации и нераспред-ой прибыли.

6. Личный располагаемый доход ЛРД = ЛД – индивидуальные налоги

7. Национальное богатство (НБ)-совокупность материальных и нематериальных благ, которыми располагает общество на определенную дату.

8.Уровень доходов населения- это совокупность всех материальных средств, которые работники, служащие и иные лица получают за труд в той или иной сфере как результат их экон-ой деят-ти.

9.Прожиточный минимум-минимальный уровень дохода, который считается необходимым для обеспечения определённого уровня жизни в России. Это стоимость условной потребительской корзины.

Дата: 2019-03-05, просмотров: 419.