Стратегия финансирования дефицита, обозначенная в «Основных направлениях бюджетной политики на 2017 год и на плановый период 2018 и 2019 годов», указывает на вынужденное снижение роли суверенных фондов и формулирует принцип приоритетности (в ближайшее трехлетие) внутренних заимствований. Принятый Закон о госбюджете на 2017–2019 гг. предполагает уровни дефицита в 3,2% ВВП, 2,2% ВВП и 1,2% ВВП соответственно, в условиях прогнозируемого исчерпания Резервного фонда к концу 2017 г. Вместе с тем сформулирован и принцип ограниченного (из-за стремления избежать курсовых рисков) использования внешних заимствований, с их ориентацией в первую очередь на поддержание ликвидности рынка суверенных еврооблигаций [2, с. 54].

В течение 2017 г. объем чистых внутренних заимствований должен превысить 1 трлн. руб., что заметно превосходит показатель ежегодных чистых заимствований на внутреннем рынке не только в 2016 г. (500 млрд руб.), но и все последние годы (если исключить антикризисный 1 трлн. руб. облигаций федерального займа (ОФЗ), выпущенных в конце 2014 г., и пакет ОФЗ объемом 295 млрд руб., выпущенный в 2011 г. для санации Банка Москвы).

С учетом предстоящих погашений, объем валового привлечения внутреннего долга в 2017 г. должен примерно в полтора раза увеличиться по сравнению с 2016 г. (таблица 5) [6].

Таблица 6 - Характеристики внутреннего долга по Закону о федеральном бюджете на 2017–2019 гг.

| Внутренний долг в ГЦБ | 2017 г. | 2018 г. | 2019 г. |

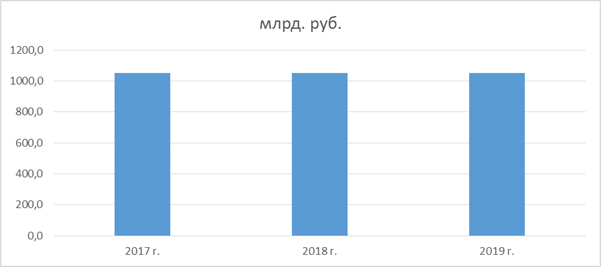

| Чистые привлечения млрд. руб. % ВВП | 1050 1,2 | 1050 1,1 | 1050 1,0 |

| Валовые привлечения млрд. руб. % ВВП | 1879 2,2 | 1581 1,7 | 1659 1,7 |

| Внутренний долг на конец периода, % ВВП | 8,3 | 9,0 | 9,5 |

Как уже отмечалось ранее, в предстоящий период национальный долговой рынок выступит в качестве основного источника финансирования дефицита федерального бюджета. Ожидается, что в 2017-2019 гг. чистые внутренние заимствования будут превышать 1 трлн. рублей в год (рисунок 4).

Рисунок 5 - Объемы чистого привлечения средств в 2017 - 2019 гг. за счет эмиссии государственных ценных бумаг в валюте Российской Федерации

Запланированные объемы привлечения более чем в три раза превышают средний ежегодный объем чистых внутренних заимствований за последние шесть лет.

Реалистичность планов по столь значительному наращиванию объемов заимствований без риска раскручивания долговой спирали и без ущерба для рынка корпоративного долга обуславливается следующими обстоятельствами. Прежде всего, ожидается снижение инфляции до 4% и сохранение на соответствующих умеренных уровнях процентных ставок в экономике, что будет способствовать росту привлекательности инструментов с фиксированной доходностью. Вторым существенным условием является ожидаемое наличие у российских банков, выступающих «якорными» инвесторами на внутреннем долговом рынке, значительного объема ликвидности, источником которой станут, прежде всего, средства федерального бюджета, поступающие в экономику. В результате, участники рынка будут иметь возможность увеличить объемы своих вложений в государственные ценные бумаги.

Таблица 7 - Показатели долговой устойчивости государства

| № п/п | Показатель | 2012 | 2013 | 2014 | 2015 | 2016 | Пороговое значение |

| 1 | Отношение государственного долга Российской Федерации к ВВП | 11,8 | 13,1 | 13,7 | 13,4 | 13,2 | 25 |

| 2 | Доля расходов на обслуживание государственного долга Российской Федерации в общем объеме расходов федерального бюджета | 2,6 | 3,2 | 3,4 | 3,3 | 3,8 | 10 |

| 3 | Отношение платежей на обслуживание и погашение государственного долга Российской Федерации к доходам федерального бюджета | 7,9 | 9,9 | 7,1 | 9,3 | 8,9 | 10 |

| 4 | Отношение государственного долга Российской Федерации к доходам федерального бюджета | 56,2 | 68,0 | 72,1 | 71,4 | 70,5 | 100 |

| 5 | Отношение государственного внешнего долга Российской Федерации к годовому объему экспорта товаров и услуг | 11,5 | 13,2 | 14,8 | 15,4 | 16,1 | 220 |

| 6 | Отношение расходов на обслуживание государственного внешнего долга Российской Федерации к годовому объему экспорта товаров и услуг | 0,5 | 0,6 | 0,6 | 0,6 | 0,6 | 25 |

Нерезиденты сохранят свое присутствие на рынке российских гособлигаций, однако, скорее всего, не будут готовы наращивать свои позиции в ОФЗ теми же темпами, что и российские инвесторы. В результате, объем вложений иностранных участников рынка хоть и вырастет в абсолютном выражении, но доля нерезидентов на долговом рынке будет планомерно «размываться», опускаясь ниже текущих значений, оцениваемых на уровне 26% [1, с. 40].

С точки зрения национальной безопасности даже увеличение расходов по обслуживанию государственного долга не представляет ощутимой угрозы. По данным Минфина, до 2013 г. они не превышали 1% ВВП. Лидеры «Большой двадцатки» на саммите в Торонто в 2010 г. поставили цель снизить дефициты бюджетов к 2013 г. не менее чем в 2 раза, а соотношение величин государственного долга и ВВП привести к оптимальной величине к 2016 г. Но это не отвечает на вопрос, каков оптимальный предел государственного долга именно для России. На первый взгляд, долг на уровне 14% ВВП по сравнению с другими странами, например США, Японии, Германии, Италии, может показаться незначительным.

Значительная доля нерезидентов среди держателей государственных ценных бумаг, безусловно, может считаться одним из свидетельств зрелости российского рынка. Однако активность иностранных инвесторов – из-за повышенной «мобильности» их капиталов и специфических предпочтений по типам долговых инструментов – сопряжена с определенными рисками для стабильного функционирования национального рынка и является объектом пристального внимания со стороны как Минфина России, так и Банка России. В этом контексте ожидаемая тенденция к снижению доли присутствия нерезидентов будет способствовать минимизации данных рисков.

К концу 2016 года объем внешнего государственного долга составлял около 13% ВВП. Доля внутреннего долга существенно составляла 75% ВВП. Долговую устойчивость экономики России можно проанализировать с помощью показателей, применимых в мировой практике.

Рисунок 6 - Показатели долговой устойчивости государства пороговые и индикативные значения за 2016 г.

Из рассмотренных в таблице показателей делается вывод, что показатели долговой устойчивости в 2016 году далеки от пороговых значений. В 2016 году долговая финансовая нагрузка являлась низкой для федерального бюджета.

Для прогнозирования и более точного выявления угроз и опасных ситуаций, нужна комплексная оценка пороговых значений всех индикаторов, при этом все они должны быть в пределах допустимых границ. Только при выполнении такого анализа будет достигнут необходимый уровень безопасности государства.

Заключение

Под государственным внутренним долгом понимаются обязательства, возникающие в иностранной валюте, за исключением обязательств субъектов Российской Федерации и муниципальных образований перед Российской Федерацией, возникающих в иностранной валюте в рамках использования целевых иностранных кредитов.

Внутренний государственный долг прошел 5 этапов развития, начиная с 1993 года и по сегодняшний день. Анализируя эти этапы, можно сделать вывод о том, что рано или поздно внутренние заимствования выходят за рамки возможностей государства. Примером этому служит дефолт в августе 1998 года.

Однако, по состоянию на 1 января 2017 года объем государственного внутреннего долга Российской Федерации составляет 8003,46 млрд. руб., в том числе государственные гарантии Российской Федерации в валюте Российской Федерации 1903,11 млрд. руб.

Анализ динамики государственного внутреннего долга РФ за 2013 – 2017 гг. показал, что его объем вырос за это период на 2036,06 млрд. руб. или на 150,1%. Таким образом, на протяжении всего анализируемого периода наблюдалось стремительное увеличение объема государственного внутреннего долга, которое связано с тем, что дефицит государственного бюджета покрывался в это период за счет внутренних ресурсов страны.

Анализ структура государственного внутреннего долга РФ, выраженного в государственных ценных бумагах Российской Федерации за 2013 – 2017 гг. показал, что в состав государственного внутреннего долга включал в этот период обязательства по таким ценным бумагам, как облигации внутренних облигационных займов Российской Федерации (ОВОЗ), облигации с фиксированной процентной ставкой купонного дохода (ГСО-ФПС), государственные сберегательные облигации с постоянной процентной ставкой купонного дохода (ГСО-ППС), облигации федерального займа с индексированным номиналом (ОФЗ-ИН), облигации с амортизацией долга (ОФЗ-АД), облигации федерального займа с постоянным доходом, фиксированный купон по которым выплачивается раз в год (ОФЗ-ПД), облигации федерального займа с переменным купонным доходом (ОФЗ-ПК), бескупонные облигации федерального займа (БОФЗ). На протяжении всего анализируемого периода наибольший удельный вес в с структуре государственного внутреннего долга занимали обязательства по ОФЗ-ПД, их доля варьировалась от 55,31% в 2013 г. до 50,02% в 2017г.

Не смотря на довольно быстрый рост государственных внутренних заимствований, величина государственного внутреннего долга находится на приемлемом уровне. Одной из задач государства является оптимизация структуры государственного внутреннего долга к 2036 году, так как рынок федеральных облигаций должен содействовать экономическому росту и обеспечивать снижение уровня инфляции, а также защиту государственных финансов от воздействия внешних шоков; расширение ресурсной базы банковской системы страны, увеличение возможности привлечения финансовых средств с внутреннего рынка страны и эффективное использование процентных ставок в качестве инструмента макроэкономического регулирования.

Дата: 2019-03-05, просмотров: 439.