Анализ эффективности применения основных фондов на предприятии проводится с целью выявления наиболее важных факторов, влияющих на уровень использования средств труда, а также определения резервов их использования.

Основные показатели эффективности использования основных фондов можно объединить в четыре группы.

1. Обобщающие показатели использования основных фондов.

Фондоотдача (Фо) – показатель выпуска продукции на один рубль стоимости основных фондов; определяется как отношение фактического объема выпуска продукции к среднегодовой стоимости основных производственных фондов:

где Вф – стоимость товарной или нормативно-чистой продукции, произведенной за год, руб.;

Ф – среднегодовая стоимость основных производственных фондов, руб.

Чем больше величина фондоотдачи, тем эффективнее используются основные фонды предприятия. На уровень фондоотдачи оказывают влияние следующие факторы: удельный вес активной части фондов, уровень специализации и кооперирования, уровень цен на продукцию, а также использование оборудования по времени и по мощности.

Фондоемкость (Фе) – величина, обратная фондоотдаче; показывает долю стоимости ОПФ, приходящуюся на каждый рубль выпускаемой продукции.

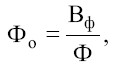

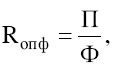

Рентабельность основных производственных фондов (Ропф) характеризует величину прибыли, приходящуюся на один рубль фондов:

где П – прибыль, руб.;

Ф – среднегодовая стоимость основных производственных фондов, руб.

Уровень обеспеченности работников основными средствами определяется показателем фондовооруженности труда. Фондовооруженность – это отношение стоимости основных производственных фондов к количеству работников:

Однако фондовооруженность не является показателем эффективности использования основных фондов в полной мере, так как расчет любого показателя эффективности предполагает сопоставление результата (эффекта) с вызвавшими его затратами.

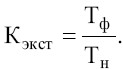

2. Показатели экстенсивного использования основных фондов отражают уровень их использования по времени.

Коэффициент экстенсивного использования оборудования (Кэкст) определяется как отношение фактического количества часов работы оборудования (Тф) к количеству часов работы по норме (Тн):

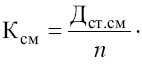

Коэффициент сменности работы оборудования (Ксм) – это отношение общего количества отработанных оборудованием станко-смен (Дстсм) к количеству станков, работавших в наибольшую смену (n):

Коэффициент загрузки оборудования (Кзагр) – отношение фактического коэффициента сменности работы к плановой сменности оборудования:

3. Показатели интенсивного использования основных фондов отражают уровень их использования по мощности.

Коэффициент интенсивного использования оборудования (Кинт) – отношение фактической производительности оборудования (Пф) к нормативной или к производственной мощности (Пн):

4. Показатели интегрального использования, учитывающие совокупное влияние экстенсивных и интенсивных факторов.

Коэффициент интегрального использования оборудования (Кинтегр) комплексно характеризует его эксплуатацию по времени и мощности и представляет собой произведение коэффициентов экстенсивного и интенсивного использования оборудования:

К интегр = Кэкст · К инт

1.5.Пути улучшения использования основных фондов на предприятии:

· повышение сменности работы, сокращение внутрисменных и целодневных простоев оборудования, а также количества бездействующего оборудования;

· улучшение организации вспомогательного и обслуживающего производства предприятия, обеспечение централизации ремонтных служб (там, где это целесообразно);

· своевременное и качественное проведение планово-предупредительных и капитальных ремонтов, повышение уровня квалификации обслуживающего персонала;

· своевременное обновление ОПФ, особенно активной части с целью не допустить чрезмерного физического и морального износа;

· улучшение качества подготовки сырья и материалов к процессу производства;

· совершенствование технологических процессов, повышение уровня механизации и автоматизации производства, обеспечение фондосберегающего развития предприятия;

· совершенствование организации производства, труда, материально-технического снабжения и тактического планирования.

Контрольные вопросы по теме:

1. Основные фонды: понятие и назначение.

2. Показатели, характеризующие состав и структуру основных производственных фондов.

3. Износ, виды износа.

4. Виды стоимостной оценки основных фондов.

5. Методы расчета норм амортизации.

6. Основные показатели использования основных производственных фондов.

7.Пути улучшения использования основных фондов на предприятии.

Тема 2.2.Аренда и лизинг

План:

1. Аренда: понятие, виды.

2. Лизинг. Виды лизинга.

1. Аренда.

Воспроизводство основных фондов- это непрерывный процесс обновления средств труда. Некоторые предприятия не имеют достаточно собственных финансовых средств для воспроизводства основных фондов, поэтому используют аренду.

Аренда - имущественный наем, основанный на договоре о предоставлении имущества во временное пользование за определенную плату.

В аренду могут быть переданы земельные участки и другие обособленные природные объекты, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое имущество, которое не теряет своих натуральных свойств при его использовании.

Право собственности остается у арендодателя. Продукция и доходы, полученные арендатором в результате использования арендованного имущества, являются его собственностью.

Арендованное имущество может переходить в собственность арендатора по истечении срока аренды или до его истечения, в случае оплаты арендатором обусловленной договором выкупной цены. Отдельные виды арендованного имущества могут быть запрещены законом к выкупу.

В договоре аренды оговариваются стоимость имущества, срок аренды, размеры и порядок выплаты арендной платы.

Гражданское законодательство определяет следующие виды аренды:

1. аренда транспортных средств;

2. аренда зданий и сооружений;

3. аренда предприятий в целом как имущественного комплекса;

4. прокат;

5. финансовая аренда (лизинг).

Различают краткосрочную аренду (текущую) и долгосрочную аренду основных средств.

Краткосрочная аренда — основные средства предоставляются на срок не более 5 лет, затем объект возвращается арендодателю, срок аренды не может превышать срока полной амортизации имущества.

Арендодатель продолжает учитывать переданный в текущую аренду объект основных средств на собственном балансе, выплачивает налог на имущество, начисляет амортизацию, поскольку именно ему принадлежит право собственности на объект. Так как сданное в аренду имущество изымается из процесса производства, то арендодатель относит амортизационные отчисления не на затраты, а на финансовые результаты (внереализационные расходы) в уменьшение доходов от аренды.

Долгосрочная аренда — это аренда объектов основных средств вплоть до момента их полной амортизации, или аренда с правом последующего выкупа.

2. Лизинг.

Лизинг — это вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) предоставляет купленное у определенного продавца имущество лизингополучателю за плату во временное пользование для предпринимательских целей.

Объектом лизинга может быть любое движимое и недвижимое имущество, относящееся по действующей классификации к основным средствам, кроме имущества, запрещенного к свободному обращению на рынке.

Субъектами лизинговой операции являются три участника: предприятие, производящее и продающее оборудование, машины или другое имущество; арендодатель (лизингодатель) и пользователь — арендатор (лизингополучатель), которым может быть предприятие, организация, физическое лицо. Первый и второй участники лизинговой операции связаны между собой договором купли-продажи, второй и третий — договором лизинга.

По истечении срока аренды арендатор либо полностью их возвращает лизинговой компании, либо продлевает договор на более льготных условиях, либо выкупает по рыночной стоимости. Приобретение имущества у поставщика для лизингополучателя происходит в форме инвестиций. В их число входят стоимость самого предмета лизинга и расходы, непосредственно связанные с его покупкой (транспортно-заготовительные расходы, расходы на установку и др.). По условиям договора лизинговое имущество может учитываться как у лизингодателя, так и у лизингополучателя.

Право возмещения компенсации инвестиционных затрат лизингодателем реализуется путем внесения лизингополучателем лизинговой платы. Лизинговая плата представляет собой компенсационные платежи, покрывающие инвестиционные затраты лизингодателя и обеспечивающие ему вознаграждение за оказанную услугу. Поэтому доходом лизингодателя является лишь часть лизинговой платы, т.е. сумма причитающегося вознаграждения. Прибыль определяется как разница между вознаграждением и расходами, связанными с осуществлением лизинговой деятельности. Лизинговая плата является доходом от обычных видов деятельности.

Особенности аренды и лизинга :

1. Выплаты по лизингу и аренде происходят частями.

2. Аренда может перейти в лизинг.

3. Лизингополучателю предоставляются налоговые льготы.

4. Договор действителен при наличии печатей и подписей.

5. Получателю лизинга даётся в пользование новое имущество.

6. Арендное соглашение действует не более года. Лизинг предоставляется на более длительный срок.

Контрольные вопросы по теме:

1. Дайте понятие аренды

2. Какие виды аренды существуют?

3. Что такое лизинг?

4. Какие платежи включает лизинговая плата?

5. Особенности лизинга и аренды.

Дата: 2019-03-05, просмотров: 401.