Одной из особенностей основных фондов предприятия является их многократное использование в процессе производства. Однако с течением времени основные средства утрачивают свои первоначальные характеристики вследствие эксплуатации и естественного изнашивания.

Различают физический и моральный износ основных фондов.

Физический износ-это утрата средствами труда своих первоначальных производственно-технических качеств в процессе их использования. Различают полный физический износ, который приводит к ликвидации или замене основных фондов новыми (капитальное строительство), и частичный, который возмещается путем ремонта.

Уровень физического износа основных фондов зависит от их первоначального качества, степени их эксплуатации, уровня агрессивности среды, в которой функционируют основные фонды, уровня квалификации обслуживающего персонала, своевременности проведения ремонтов и др.

Для анализа степени физического износа основных фондов используются следующие показатели

1) коэффициент физического износа основных фондов:

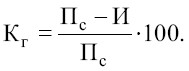

Где И – сумма износа основных фондов (начисленная амортизация за весь период эксплуатации);

Пс – первоначальная, или восстановительная, стоимость основных фондов.

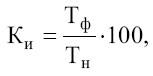

Физический износ можно определить и по сроку службы:

где Тф – фактический срок службы объекта;

Тн – нормативный срок службы объекта;

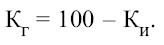

2) коэффициент годности основных фондов, характеризующий их физическое состояние на определенную дату, исчисляется по формуле:

Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание). Он проявляется в том, что происходит снижение эффективности использования основных средств в производстве из-за того, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы. Моральный износ является прямым следствием НТП и выражается в двух формах. Первая форма морального износа заключается в том, что происходит обесценивание машин и оборудования вследствие удешевления их воспроизводства в современных условиях. Вторая форма морального износа обусловлена внедрением в производство более технически совершенных, производительных и экономичных машин, вследствие чего происходит обесценивание старых машин, физически еще годных.

От степени износа основных производственных фондов предприятия напрямую зависят объем и качество выпускаемой продукции, ее конкурентоспособность, уровень издержек производства и эффективности работы предприятия. Поэтому одной из важнейших задач управления является контроль за состоянием основных фондов с целью не допустить их чрезмерного физического и морального изнашивания.

Для экономического возмещения износа основных фондов их стоимость в виде амортизационных отчислений ежемесячно включается в затраты на производство продукции.

Амортизация – это постепенный перенос стоимости основных производственных фондов на вновь созданную продукцию.

Амортизационные отчисления производятся предприятиями ежемесячно исходя из норм амортизации и балансовой стоимости основных производственных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия.

Норма амортизации представляет собой установленный годовой процент погашения стоимости основных фондов и устанавливает сумму ежегодных амортизационных отчислений. Методика определения норм амортизации едина для всех предприятий независимо от форм собственности и организационно-правовых форм и предусматривает установление норм на основе классификатора основных фондов. Согласно классификатору все амортизируемое имущество делится на амортизационные группы в зависимости от срока полезного использования. Так, первая амортизационная группа включает все недолговременные объекты основных средств со сроком полезного использования от одного до двух лет, а десятая амортизационная группа – имущество со сроком полезного использования свыше 30 лет. Срок полезного использования в рамках указанных границ определяется предприятием самостоятельно на дату ввода объекта основных средств в эксплуатацию.

Для начисления амортизации объектов основных средств может использоваться один из следующих способов:

линейный способ предполагает начисление амортизации равномерно, исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Данный способ применяется к зданиям, сооружениям, передаточным устройствам, входящим в восьмую – десятую амортизационные группы;

способ уменьшаемого остатка . Начисление амортизации производится исходя из остаточной стоимости основного средства на начало отчетного года и нормы амортизации, установленной исходя из срока полезного использования этого объекта;

способ списания стоимости по сумме чисел лет . Расчет суммы амортизационных отчислений производится исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта;

способ списания стоимости пропорционально объему продукции . Амортизация начисляется исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта.

Применение одного из способов по группе однородных объектов основных средств производится в течение всего срока его полезного использования.

Чтобы определить сумму амортизационных отчислений на планируемый период, необходимо:

• сгруппировать действующие основные фонды на начало планируемого периода согласно единому классификатору и вычислить их стоимость (исключив полностью самортизированные);

• найти среднегодовую стоимость основных фондов по каждой группе;

• рассчитать сумму амортизационных отчислений на планируемый период по каждой группе основных средств путем умножения среднегодовой стоимости на нормы амортизации;

• установить сумму амортизационных отчислений на планируемый период.

Начисление амортизации по основным средствам, вновь введенным в эксплуатацию, начинается с первого числа месяца, следующего за месяцем их введения в эксплуатацию, а по выбывшим ОПФ – прекращается с первого числа месяца, следующего за месяцем выбытия.

Кроме вышеперечисленных методов, в целях усиления заинтересованности предприятий в ускоренном обновлении основного капитала также разрешена ускоренная амортизация активной части основных средств. При введении ускоренной амортизации предприятия применяют равномерный метод ее начисления, при этом в первый год эксплуатации на издержки списывается до 50 % стоимости объекта основных средств. Метод распространяется только на активную часть основных фондов, срок службы которых превышает три года. Ускоренная амортизация позволяет предприятию ускорить процесс обновления основных средств, аккумулировать средства для технического перевооружения и реконструкции, избежать морального и физического износа средств труда.

Дата: 2019-03-05, просмотров: 509.