Налог - обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

С помощью налогов государство воздействует на многие, в том числе экономические процессы. Они помогают поощрять или сдерживать определенные виды деятельности, направлять развитие тех или иных отраслей промышленности, воздействовать на экономическую активность предпринимателей, сбалансировать платежеспособный спрос и предложение, регулировать количество денег в обращении.

Общественное назначение налогов проявляется в их функциях. Их две - «фискальная» и «экономическая».

Фискальная состоит в формировании денежных доходов государства. Деньги нужны ему на содержание государственного аппарата, армии, развитие науки и техники, поддержку детей, пожилых и больных людей.

Экономическая функция налогов состоит в воздействии через налоги на общественное воспроизводство, то есть любые процессы в экономике страны, а также социально-экономические процессы в обществе. Налоги в этой функции могут играть поощрительную, ограничительную и контролирующую роль.

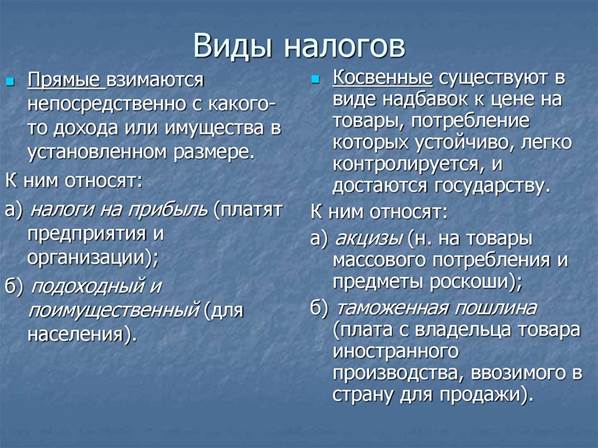

Основные звенья, составляющие структуру налоговой системы РФ - это Федеральные налоги и сборы, Региональные налоги и сборы и Местные налоги и сборы.

Федеральные налоги регламентируются общефедеральными законами и обязательны к уплате на всей территории РФ.

Региональные налоги и сборы. Ими признаются налоги и сборы, устанавливаемые НК РФ и законами субъектов РФ, вводимые в действие в соответствии с НК РФ и обязательные к уплате на территориях соответствующих субъектов РФ. При установлении налога региональными органами определяются следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты, формы отчетности по данному региональному налогу. Так же региональные органы могут предусматривать налоговые льготы и основания для их использования налогоплательщиком.

Местными налогами признаются налоги и сборы, устанавливаемые НК РФ и нормативными правовыми актами представительных органов самоуправления, вводимые в действия в соответствии с НК РФ и обязательные к уплате на территориях соответствующих муниципальных образований. При установлении местного налога органами самоуправления в нормативных правовых актах определяются следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты, формы отчетности по данному местному налогу. Так же предусматривать налоговые льготы и основания для их использования налогоплательщиком.

Органы налоговой системы:

МНС; Таможенный комитет; Внебюджетные фонды.

58) Налоговая система. Система налогов. Виды налогов.

Налоговая система — основанная на определенных принципах система урегулированных нормами права общественных отношений, складывающихся в связи с установлением и взиманием налогов и сборов.

Нынешнее налоговое законодательство не содержит определения понятия налоговой системы. Однако действовавший в прошлом Закон Российской Федерации «Об основах налоговой системы в Российской Федерации» содержал указанное выше понятие. Это понятие используется в теории и по сей день, с тем лишь отличием, что ранее самостоятельным компонентом налоговой системы считались пошлины — но в соответствии с вступившими в силу главами Налогового кодекса России государственная пошлина отнесена к сборам; что же касается таможенных пошлин, в прежние времена считавшихся институтом, общим для налоговой системы и для таможенного регулирования, — то по мере совершенствования налогового и таможенного законодательства законодатель и исследователи постепенно пришли к мнению о принадлежности их сугубо к отрасли таможенного права.

Основой налоговой системы являются налоги и сборы. С помощью налоговой системы государство реализует свои функции по управлению (регулированию, распределению и перераспределению) финансовыми потоками в государстве и в более широком смысле экономикой страны вообще[1].

Налоговую систему в Российской Федерации описывает и регулирует Налоговый кодекс Российской Федерации[2].

59) Специальные налоговые режимы для субъектов малого предпринимательства.

Налог- обязательный, индивид. безвозмездный платеж, взимаемый с организаций и ФЛ в форме отчуждения принадл. им на праве собственности, хозяйств. ведения или операт.о управления денежных средств в целях финансового обеспечения деят-ти гос-ва и муниц. образований

НК РФ подразделяет налоги на: 1) федеральные;2) налоги субъектов РФ (региональные);3) местные.В зависимости от плательщика налога налоги подразделяются на налоги, уплачиваемые: 1) ЮЛ;2) гражданами (ФЛ). Налоги и сборы являются источниками формирования федерального, регион. и местных бюджетов. Налогоплательщиками явл. ЮЛ и ФЛ, на которых возложена обязанность уплачивать соответственно налоги и (или) сборы. Обязанность уплачивать налоги возникает у налогоплательщиков при наличии у них соответствующего объекта.Объекты налогообложения: 1) имущество;2) доходы (прибыль);3) стоимость реализ. товаров (вып. работ, оказ. услуг) либо иное эконом. основание, имеющее стоимостную, колич. или физич. характ-ки, с наличием кот. у налогоплательщика закон-во о налогах и сборах связывает возникновение обязанности по уплате налога.

Налогообложению ПД подлежат: 1) добыча полезных ископаемых;2) с/х товаропроизводительность (единый с/х налог);3) временный доход для отдельных видов деятельности;4) транспортный налог;5) налог на игорный бизнес;6) налог на имущество организаций.

· 1)Налог-ки налога на добычу полезных ископаемых – ФЛ(граждане РФ, иност. граждане и лица без гражданства) и организации(ЮЛ, иност. ЮЛ, компании и корпорат. образования, обладающие гражданской правоспособностью), на кот. возложена обяз. уплачивать налоги и сборы.

· 2) Система налог-ия для с/х товаропроизводителе й применяется с общим режимом налогообложения. Возврат к общему режиму налог-ия или переход на уплату единого с/х налога осущ. организациями или ИП в добров. порядке. Налог-ми единого с/х налога признаются: ИП и организации, перешедшие на уплату единого с/х налога. С/х товаропроизводители- организации и ИП, производящие с/х продукцию.

· 3) Налогоплательщиками с упрощенной системой налогообложения признаются ЮЛ и ИП, перешедшие на упр. систему налогообложения.Не вправе применять упр. систему: 1) банки;2) страховщики;3) негос. пенс. фонды;4) инвестиц. фонды;5) профес. участники РЦБ;6) ломбарды.

· 4) Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика. Размер вмененного дохода за квартал, рассчитывается исходя из полных месяцев начиная с месяца, следующего за месяцем указанной гос. регистрацией.

· 5) Налогоплательщики транспор. налога- лица, на кот. зарегистр. трансп. средства. Объектами налогообл. признаются автобусы, автомобили, мотоциклы, водные, воздушные средства. Нал. база по тр. налогу представляет стоимостную и физич. хар-ку объекта налогообложения.

· 6)Объекты налога на игорный бизнес: игровой автомат, игровой стол, касса букмекерской конторы. Налогоплательщиками могут быть организации и ЮЛ, кот. осущ. ПД в сфере игорного бизнеса. 7) Налогоплательщиками налога на имущество организаций являются иност. организации, рос. организации. Объектами являются операции по реализации товаров, доход, прибыль, имущество.

Для субъектов малого предпринимательства устан. след. системы налогообложения: 1) общий режим налог-ия, общеустановленный для всех субъектов, осуществляющих ПД;2) спец. налоговые режимы (упрощ. система и система налогообл. для отд. видов деятельности).

Дата: 2019-03-05, просмотров: 349.