КЛАССИФИКАЦИЯ

Для понимания и использования стоимостных оценок необходимо определение вида оценочной стоимости в рамках соответствующего типа стоимостей. Поскольку вид стоимости входит в формулировку цели оценки, а функция (назначение) оценки диктует выбор используемого вида стоимости, необходимо обеспечение его соответствия цели и функции оценки. Изменение вида стоимости может существенно повлиять на величину оцененной стоимости, приписанной тому или иному объекту оценки.

Теория оценки разделяет все виды оценочных стоимостей как экономические характеристики (показатели) на следующие типы:

— стоимости рыночного типа и стоимости нерыночного типа (в частности, рассчитываемые нормативно),

— стоимости в обмене и стоимости в использовании.

Это базовая классификация стоимостей по типам, каждый из которых включает несколько видов стоимостей.

Стоимости в обмене — объективные, рассчитанные (или назначенные) под влиянием рыночных факторов спроса и предложения в расчете на приобретение товара среднестатистическим, абстрактным покупателем на соответствующем открытом и конкурентном рынке, например: обоснованная рыночная стоимость, ликвидационная стоимость, кадастровая и др.

Стоимости в использовании — субъективные, рассчитанные под влиянием представлений о потребностях конкретного инвестора или пользователя для эксплуатирующегося в должных условиях объекта, например: инвестиционная стоимость, потребительная стоимость и др.

Казалось бы, можно объявить стоимости в обмене как рыночный тип стоимостей, а стоимости в использовании — как нерыночный, однако существуют, по крайней мере, два исключения, не позволяющие это сделать. Так, некоторые нормативные стоимости (например, кадастровая стоимость), не являясь рыночными в полном смысле этого слова, являются объективными и могут быть представлены в обмене. Кроме того, существует особый вид стоимости в использовании — это рыночная стоимость в текущем использовании, которая нынче исключена из рассмотрения в МСО, но при этом ранние МСО относят ее к специальному случаю рыночной стоимости.

В теории оценки существует множество видов (стандартов) оценочных стоимостей и соответствующих им определений. Некоторые из них, широко применяемые на практике в процедурах оценки, определяются в Международных стандартах оценки и до недавнего времени — в государственных стандартах. В зависимости от цели проводимой оценки, количества и подбора учитываемых факторов оценщик использует и рассчитывает различные виды стоимости. Поэтому в оценочной практике профессиональный оценщик должен избегать употребления термина «стоимость» без какого-либо конкретизирующего прилагательного, определяющего, какой именно вид стоимости используется при проведении оценки. Наиболее важные из них, такие как, например, рыночная стоимость, принято называть стандартами, поскольку для их определения и пространных комментариев к ним создается отдельный документ, также носящий название «Стандарт».

Стоимость в использовании не следует путать с эксплуатационными расходами, то есть затратами, необходимыми для эксплуатации объекта в заданных условиях.

Речь идет о стандарте, которые были утверждены Постановлением Правительства РФ № 519 «Об утверждении стандартов оценки».

Стандарт МСО-2 описывает базы оценки, отличные от рыночной, к которым относятся оценки потребительной, инвестиционной, ликвидационной, утилизационной и прочих видов стоимостей, в том числе и рассчитываемых нормативно. Виды стоимостей, представляющие собой «базы оценки, отличные от рыночной стоимости», не следует путать с понятием «стоимости нерыночного типа». Так, ликвидационная стоимость относится к стоимостям рыночного типа и рассчитывается с использованием рыночной информации, но представляет собой базу оценки, отличную от рыночной стоимости, поскольку при ее определении нарушаются два важных признака, присутствующих в определении рыночной стоимости:

1) отсутствие условий вынужденности продажи объекта собственности;

2) адекватность маркетингового периода (его нормальная продолжительность для типичных объектов определенного сегмента рынка).

Хочется подчеркнуть, что умение корректно классифицировать (в том числе определять род, класс, тип, вид и т.п.) является необходимым навыком аналитика, так же как классификация — одним из инструментов его системного анализа. «Базы» (основания) оценки потому и не получили широкого распространения в России, что их трудно назвать ступенью классификации, поскольку они разделяют оценку на оценку стоимости (выделяется один, конкретный вид стоимости) и оценку, использующую все остальные виды оценочных стоимостей. Это не слишком продуктивно, поскольку такое выделение уже заложено особенностью каждого видового определения, но при этом понятие вида стоимости обслуживает не только рыночную стоимость, и является необходимым при изучении многообразия оценочных стоимостей в теории оценки.

Нами показана несостоятельность представленных в ФСО-2 «отличительных» признаков сравниваемых пар. Сравнение произведено некорректно по причине того, что проигнорирована классификация этих видов стоимостей по типам и не учтены структурные особенности определений. Сравнение рыночной и инвестиционной стоимостей должно начинаться с того, что относятся они к разным типам стоимостей. Рыночная стоимость — стоимость рыночного типа и пример стоимости в обмене, а инвестиционная представляет собой нерыночный тип стоимости и пример стоимости в использовании. Отсутствие необходимости учета возможности отчуждения объекта на рынке свойственно всем стоимостям в использовании.

Оценщику важно знать также следующие определения стоимости, не относящиеся к видам оценочных стоимостей.

Текущая стоимость — суммарная величина дисконтированных (приведенных к настоящему моменту времени, как правило, дате оценки) будущих предполагаемых потоков доходов, получаемых от эксплуатации объекта за определенный промежуток времени, называемый прогнозным периодом. Это понятие отражает концепцию стоимости денег во времени.

Контрактная стоимость — предполагаемая цена сделки, зафиксированная в договоре (контракте).

ОСНОВНЫЕ ВИДЫ В ОЦЕНКЕ

Стоимость любого имущества можно определить двумя тесно связанными между собой способами: во-первых, как некоторое количество какого либо другого имущества (имеется в виду денежный эквивалент), на которое это имущество можно обменять, и, во-вторых, как текущую стоимость доходов, которые ожидает получить в будущем владелец имущества.

1) В силу различных потребностей и выполняемых функций на практике, оценщиком используются следующие основные виды стоимости.

- Обоснованная рыночная стоимость - цена, характерная для данного вида имущества на конкурентном и открытом рынке. Эта стоимость используется в случаях, связанных с отчуждением и передачей прав собственности.

- Нормативно рассчитываемая стоимость - стоимость имущественного комплекса, рассчитываемая на основе утвержденных соответствующими органами управления методик и нормативов. При этом применяются единенные шкалы нормативов (ставок, коэффициентов, удельных цен) для рассматриваемых типов имущественных комплексов.

2) В зависимости от порядка оценки различают:

Стоимость воспроизводства - стоимость точной копии оцениваемого объекта имущества, приобретаемого или воспроизводимого в настоящее время по действующим ценам и из тех же или очень похожих материалов.

Стоимость замещения - текущая стоимость производства аналогичного объекта собственности, эквивалентного по полезности оцениваемому объекту.

3) Различают:

- Стоимость имущественного комплекса, продолжающего функционировать – стоимость такого объекта купли-продажи, который после совершения сделки будет по-прежнему функционировать и приносить доход.

- Ликвидационная стоимость представляет собой цену, с которой вынужден согласиться владелец при продаже имущества в срок меньше разумно приемлемого для рынка.

4) В зависимости от ситуации оценки различают:

Инвестиционная стоимость - стоимость имущественного комплекса, если его рассматривать как инвестиционный вклад в реализацию какого-либо инвестиционного проекта.

Потребительная стоимость - отражает стоимость, или важность объекта собственности для конкретного владельца, который может и не иметь намерений выставлять его открытом рынке.

Страховая стоимость - рыночная стоимость объекта, определяемая для целей страхования и отражаемая в страховом договоре.

Утилизационная стоимость - стоимость утилизируемых материальных активов, достигших предельного состояния вследствие полного износа или чрезвычайного события потерявших свою первоначальную полезность.

30) Основные методы определения восстановительной стоимости объекта недвижимости.

В зависимости от цели оценки и, как следствие, закладываемой точности расчетных процедур, существует несколько способов определения восстановительной стоимости:

- Метод сравнительной единицы.

- Метод разбивки по компонентам.

- Метод количественного обследования.

Метод сравнительной единицы. Стоимость оцениваемого объекта недвижимости определяется умножением количества выбранных единиц измерения (единицами измерения могут быть 1 м3, 1 м2, 1 км, 1 шт. и т.д.) оцениваемого объекта на стоимость одной единицы измерения на дату оценки. Стоимости единиц измерения типовых объектов известны и содержатся в специальных информационно-аналитических сборниках (Бюллетень «КО – ИНВЕСТ» и Сборники укрупненных показателей восстановительной стоимости – УПВС).

Важным этапом при использовании этого метода является выбор типичного объекта (аналога). При отборе аналога необходимо учитывать единое функциональное назначение, близость физических характеристик (класс конструктивных систем), сопоставимый хронологический возраст сравниваемых объектов и другие характеристики. Поскольку в большинстве случаев базой для сравнения является стоимость сравнительной единицы не идентичного объекта, а близкого аналога, то рассчитанная по методу сравнительной единицы стоимость объекта будет считаться стоимостью замещения.

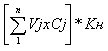

Метод разбивки по компонентам. Отличие данного метода от предыдущего заключается в том, что стоимость всего здания рассчитывается как сумма стоимостей его отдельных строительных компонентов фундаментов, стен, перекрытий и т.п. Стоимость каждого компонента получают исходя из суммы прямых и косвенных затрат, необходимых для устройства единицы объема. Стоимость всего здания рассчитывают по формуле:

Сзд =

где Сзд - стоимость строительства здания в целом;

Vj - объем j-ro компонента;

Cj - стоимость единицы объема;

n - количество выделенных компонентов здания;

Кн - коэффициент, учитывающий имеющиеся отличия между оцениваемым объектом и выбранным типичным сооружением (для идентичного объекта Кн-1);

Метод количественного обследования. Этот метод основан на детальном количественном и стоимостном расчете затрат на монтаж отдельных компонентов, оборудования и строительства здания в целом. Кроме расчета прямых затрат, необходим учет накладных расходов и иных затрат. Иными словами, составляется полная смета воссоздания оцениваемого объекта.

Метод количественного обследования является базой для применения вышеизложенных методик расчета восстановительной стоимости и показывает наиболее точные результаты по сравнению с ними, однако является наиболее трудоемким и требующим от оценщика углубленной теоретической подготовки и значительного практического опыта.

Дата: 2019-03-05, просмотров: 380.