МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

КАЗАНСКИЙ ГОСУДАРСТВЕННЫЙ АРХИТЕКТУРНО-СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ

Кафедра экономики и предпринимательства в строительстве

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

для выполнения курсовой работы по дисциплине

«Инвестиционный анализ»

для студентов направления подготовки 080206.62 “Менеджмент”

Профиль «Производственный менеджмент»

Часть I

Казань

2015

2015

УДК 336.6

УДК 336.6

ББК 65.31

О.Н. Боровских, Ю.В. Чугунова

Методические указания для выполнения курсовой работы по дисциплине «Инвестиционный анализ» для студентов направления подготовки 080206.62 “Менеджмент” профиль «Производственный менеджмент»/ Сост.: О.Н.Боровских, Ю.В. Чугунова.– Казань: Изд-во Казанск. гос. архитект.- строит. ун-та, 2015.– 32 с.

Печатается по решению Редакционно-издательского совета Казанского государственного архитектурно-строительного университета.

Настоящие методические указания предназначены для выполнения курсовой работы по дисциплине «Инвестиционный анализ».

В методических указаниях рассматриваются следующие вопросы: особенности и формы осуществления финансовых инвестиций предприятия, модели оценки стоимости финансовых инструментов инвестирования, моделирование рациональной структуры инвестиционного портфеля, а также примеры расчета. Отдельный раздел посвящен оценке эффективности реальных инвестиций.

Табл. 8

Рецензент

Кандидат экономических наук, начальник

отдела Казначейство ООО «ИНВЭНТ-Технострой»,

М.З. Хасянзянов

УДК 336.6

ББК 65.31

ã Казанский государственный

архитектурно-строительный

университет, 2015

ã Боровских О.Н., Чугунова Ю.В., 2015

ã Боровских О.Н., Чугунова Ю.В., 2015

|

Содержание:

Модели оценки стоимости финансовых инструментов инвестирования 4

1.1. Модель оценки стоимости финансовых активов У. Шарпа...... 4

1.2. Модель оценки стоимости финансовых активов исходя из нулевой «беты» Ф. Блэка.............................................................................................. 6

1.3. Многофакторная модель оценки стоимости финансовых активов Р. Мертона.............................................................................................. 6

1.4. Модель теории арбитражного ценообразования С. Росса....... 6

1.5. Основные модели, используемые при формировании текущей рыночной цены акции.......................................................................................... 7

1.6. Рассмотрим основные модели, используемые при формировании текущей рыночной цены облигации................................................................ 9

Моделирование рациональной структуры

инвестиционного портфеля.................................................................... 10

...

3. Методы оценки инвестиций............................................................... 19

3.1.Чистая приведенная величина дохода NPV.............................. 21

3.2. Рентабельность инвестиций PI.................................................. 22

3.3. Внутренняя норма рентабельности IRR.................................. 22

4. Исходные данные для расчета заданий............................................ 24

Список использованной литературы.................................................... 29

Таким образом, в основе модели оценки стоимости финансовых активов У. Шарпа лежит однофакторная модель зависимости этой стоимости от поведения рынка в целом (от динамики ожидаемого уровня доходности совокупного рыночного портфеля).

1.2. Модель оценки стоимости финансовых активов исходя из нулевой «беты» Ф. Блэка является модификацией модели У. Шарпа. Соответственно своим теоретическим посылкам, Ф Блэк внес изменения в классическую модель, представив ее в следующем виде:

| Дфа = Дфа0 + bфа (Дрп – Дфа0 ), | (4) |

где Дфа – уровень ожидаемой доходности рассматриваемого финансового актива;

Дфа0 – уровень доходности финансового инструмента с «бета» равной нулю;

bфа – коэффициент «бета» рассматриваемого финансового актива;

Дрп – уровень ожидаемой доходности рыночного портфеля в целом.

1.3. Многофакторная модель оценки стоимости финансовых активов Р. Мертона дополняет классическую модель. Р. Мертон считает, что оценка стоимости финансового актива должна учитывать не только систематический риск, но и уровень несистематического риска. Каждый из ожидаемых видов риска рассматривается как самостоятельный фактор формирования стоимости рассматриваемого финансового актива.

| Дфа = Дбр + bфа (Дрп – Дбр) + [bфа1 (Дрп1 – Дбр) + … + bфаn (Дрпn – Дбр)], | (5) |

где Дфа – уровень ожидаемой доходности рассматриваемого финансового актива;

bфа – коэффициент «бета» рассматриваемого финансового актива;

Дрп – уровень ожидаемой доходности рыночного портфеля в целом;

Дбр – уровень доходности безрискового финансового инструмента;

bфа1 ….bфаn – коэффициент «бета», измеряющий чувствительность актива к изменению доходности рыночного портфеля под влиянием несистематических рисков (факторов);

Дрп1 … Дрпn –уровень ожидаемой доходности рыночного портфеля в целом, компенсирующий несистематические риски.

1.4. Модель теории арбитражного ценообразования С. Росса предложена как альтернатива классической модели. Теория арбитражного ценообразования утверждает, что ожидаемая доходность отдельной ценной бумаги зависит от множества разнообразных факторов, а не одного интегрированного рыночного фактора, отражаемого классической моделью. В качестве таких факторов он рассматривает все виды систематических рисков раздельно, предлагая компенсировать каждый в процессе оценки стоимости финансового актива.

Дфа = Дбр + b1 (Дрп1 – Дбр) + b2 (Дрп2 – Дбр) + … + bn (Дрпn – Дбр)], (6)

где Дфа – уровень ожидаемой доходности рассматриваемого финансового актива;

Дрп – уровень ожидаемой доходности рыночного портфеля в целом;

Дбр – уровень доходности безрискового финансового инструмента;

b1 ….bn – коэффициент «бета», измеряющий чувствительность актива к фактору;

Дрп1 … Дрпn –уровень ожидаемой доходности рыночного портфеля в целом, компенсирующий несистематические риски;

n – общее количество рассматриваемых факторов, систематически влияющих на уровень доходности отдельных финансовых активов и рыночного портфеля в целом.

Таким образом, несмотря на определенную взаимную противоречивость, все рассмотренные модели оценки стоимости финансовых активов позволяют в совокупности сформировать систему практических принципов и методов осуществления оценки уровня эффективности и риска отдельных видов финансовых инструментов инвестирования.

1.5. Рассмотрим основные модели, используемые при формировании текущей рыночной цены акции:

1. Модель оценки стоимости простой акции при ее использовании в течение неопределенного продолжительного периода времени:

| (7) |

где СА – реальная стоимость акции, используемой неопределенное число лет;

Дt – сумма дивидендов, предполагаемая к получению в каждом периоде;

НП – ожидаемая доходность по акциям;

t – число периодов, включенных в расчет.

Экономическое содержание данной модели заключается в том, что текущая рыночная стоимость акции представляет собой сумму дивидендов по отдельным периодам, приведенную к настоящей стоимости по дисконтной ставке, равной норме текущей доходности по ней.

2. Модель оценки текущей рыночной стоимости акций при их использовании в течение заранее определенного срока:

| (8) |

где ЦР – прогнозируемая рыночная цена реализации акции в конце периода ее использования.

3. Модель оценки текущей рыночной стоимости акций с постоянными дивидендами:

, ,

| (9) |

где Д – годовая сумма постоянного дивиденда.

4. Модель оценки текущей рыночной стоимости акций с постоянно возрастающими дивидендами (модель Гордона):

, ,

| (10) |

где Дп – сумма последнего уплаченного дивиденда;

Т – темп прироста дивидендов, выраженный десятичной дробью.

5. Модель оценки стоимости акций с колеблющимся уровнем дивидендов по отдельным периодам:

, ,

| (11) |

где Д1 … Дn – сумма дивидендов, прогнозируемых к получению в каждом периоде.

Указанные модели оценки реальной рыночной стоимости акций используются для их отбора и включения в инвестиционный портфель.

1.6. Рассмотрим основные модели, используемые при формировании текущей рыночной цены облигации:

1. Базисная модель оценки стоимости облигации или облигации с периодической выплатой процентов:

, ,

| (12) |

где СО – стоимость облигации;

П – сумма процента, выплачиваемая в каждом периоде (представляющая собой произведение ее номинала на объявленную ставку процента);

Н – номинал облигации, подлежащий погашению в конце срока ее обращения.

2. Модель оценки стоимости облигации с выплатой всей суммы процентов при ее погашении:

, ,

| (13) |

где Пк – сумма процента по облигации, подлежащая выплате в конце срока ее обращения.

3. Модель оценки стоимости облигации, реализуемой с дисконтом без выплаты процентов:

, ,

| (14) |

где d – дисконт.

Трансформируя указанные модели (меняя искомый расчетный показатель) можно рассчитать ожидаемую доходность. Доходность акций и облигаций вычисляется в следующем порядке.

Дивидендная норма доходности акции:

, ,

| (15) |

где SД – сумма дивидендов по акции;

Нса – номинальная стоимость акции.

Текущая норма доходности акции:

, ,

| (16) |

где ЦП – цена приобретения акции.

Для оценки текущего уровня доходности облигации используется коэффициент ее текущей доходности:

, ,

| (17) |

где Но – номинал облигации;

СП – объявленная ставка процента (купонная ставка);

СО – реальная текущая стоимость облигации (или текущая ее цена).

Инвестиционного портфеля

Современное финансовое инвестирование непосредственно связано с формированием инвестиционного портфеля. Оно базируется на том, что большинство инвесторов избирают для финансового инвестирования более чем один финансовый инструмент, то есть формируют их совокупность.

Инвестиционный портфель представляет собой целенаправленно сформированную совокупность объектов реального и финансового инвестирования, предназначенных для осуществления инвестиционной деятельности в соответствии с разработанной инвестиционной стратегией предприятия.

Ключевой целью управления инвестиционным портфелем является обеспечение наиболее эффективных путей реализации инвестиционной стратегии предприятия на фондовом рынке. Причем цели эмитентов и инвесторов на данном рынке не совпадают.

Инвестиционная стратегия предприятия-эмитента заключается в наиболее быстром и выгодном для себя размещении эмиссионных ценных бумаг среди потенциальных инвесторов для привлечения дополнительного капитала.

Инвестиционная стратегия предприятия, выступающего в роли инвестора, многопланова и преследует различные цели: непосредственное управление объектом инвестирования, формирование фондового портфеля с целью получения доходов в результате повышения курсовой стоимости ценных бумаг и др.

У. Шарп предлагает следующую последовательность действий по формированию и оперативному управлению инвестиционным портфелем:

1) Выбор инвестиционной политики.

2) Анализ рынка ценных бумаг.

3) Формирование портфеля ценных бумаг.

4) Пересмотр фондового портфеля.

5) Оценка эффективности фондового портфеля.

Можно уточнить и дополнить эти этапы инвестиционного процесса следующими положениями:

– исследование внешней инвестиционной среды и прогнозирование конъюнктуры на финансовом рынке: правовые условия инвестиционной деятельности, анализ текущего состояния, прогнозирование конъюнктуры рынка в разрезе его сегментов и в целом;

– разработка стратегических направлений инвестиционной деятельности предприятия;

– разработка стратегии формирования инвестиционных ресурсов для реализации выбранной инвестиционной стратегии, к таким ресурсам относятся как собственные, так и привлеченные с финансового рынка средства;

– поиск и оценка инвестиционной привлекательности отдельных видов ценных бумаг для включения их в портфель.

– формирование инвестиционного портфеля и его оценка по критериям доходности, безопасности и ликвидности. Расчет ведется по каждому фондовому инструменту.

Ожидаемая доходность портфеля dп рассчитывается как средневзвешенная величина ожидаемых доходностей входящих в него различных активов:

, ,

| (18) |

где di – ожидаемая доходность по i-му активу;

yi (n, m) – удельный вес стоимости i-го актива в общей стоимости всех активов, входящих в портфель.

При покупке какого-либо актива инвестор учитывает не только значение его ожидаемой доходности, но и уровень его риска. Ожидаемая доходность выступает как средняя ее величина в соответствии с имевшей место динамикой актива на фондовом рынке. Фактическая доходность, как правило, будет отличной от расчетной ожидаемой. То есть всегда имеется степень риска получить доходность ниже ожидаемой. В практике управления портфелями ценных бумаг в качестве способа расчета величины риска используют показатели дисперсии и стандартного отклонения показателя фактической доходности от величины расчетной ожидаемой.

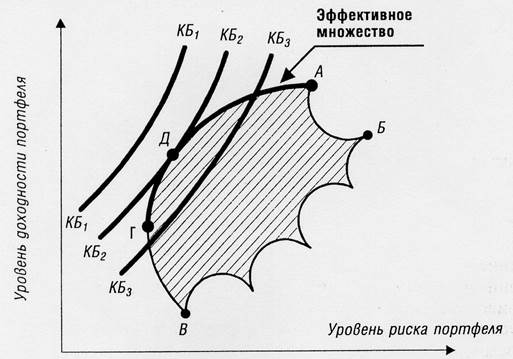

Знание ожидаемой доходности активов, а также уровня риска ее получения используется при формировании инвесторами так называемых оптимальных портфелей ценных бумаг. Оптимизация портфеля ценных бумаг состоит в определении пропорций в составе входящих в него активов, которые обеспечили бы максимальную доходность при минимуме риска. При этом следует отметить, что, как правило, чем выше предполагаемая доходность актива, тем выше и степень риска ее получения. И наоборот, активы, по которым имеется высокая гарантированность получения дохода, имеют гораздо меньшую доходность.

Принцип нахождения оптимального портфеля ценных бумаг состоит в рассмотрении вариаций его состава с различными пропорциями состава активов и в расчете для каждого варианта среднего уровня доходности и показателя ковариации. В соответствии с данными показателями инвестор или его доверенное лицо, управляющее портфелем, принимают соответствующие решения по изменению состава портфеля.

Средняя доходность определяется как средняя арифметическая доходностей актива за периоды наблюдения:

| (19) |

где ri – доходность актива в i-м периоде;

n – число периодов наблюдения.

Стандартное отклонение доходности активов s определяется:

. .

| (20) |

Величина дисперсии рассчитывается по формуле:

. .

| (21) |

Показатель ковариации определяется по формуле:

, ,

| (22) |

где riA, riБ – доходности активов А и Б в i-м периоде;

riA, riБ – средняя доходность активов А и Б.

Положительное значение ковариации говорит о том, что доходность активов изменяется в одном направлении, а отрицательное – в разных направлениях. Нулевое значение ковариации означает, что взаимосвязи между доходностями нет.

Другим применяемым показателем степени взаимосвязи изменения доходностей двух активов является коэффициент корреляции RА-Б рассчитываемый по формуле:

, ,

| (23) |

где СА-Б – ковариация доходности активов А и Б;

sА, sБ – стандартные отклонения доходности активов А и Б.

Коэффициент корреляции изменяется в пределах от –1 до +1. Положительное значение коэффициента указывает на то, что доходность активов изменяется в одном направлении, а отрицательное – в противоположном. При нулевом значении коэффициента корреляции взаимосвязь между изменениями доходностей активов отсутствует.

Риск (дисперсия) портфеля, состоящего из нескольких активов, рассчитывается по формуле:

, ,

| (24) |

где Сi-j – ковариация доходности активов, входящих в портфель;

yi, yj – удельные веса активов в общей стоимости портфеля.

Риск портфеля sр2, состоящего из двух активов рассчитывается по формуле:

, ,

| (25) |

где yА, yБ – удельные веса активов А и Б в портфеле ценных бумаг;

СА-Б – ковариация доходности активов А и Б;

sА, sБ – стандартные отклонения доходности активов А и Б.

На практике существует прямая зависимость между доходностью и уровнем риска эмиссионных ценных бумаг.

Выделяют следующие доходы по ценным бумагам:

§ дивиденды и проценты в форме текущих выплат;

§ доходы от увеличения курсовой стоимости финансовых инструментов, находящихся в портфеле (реализуются при их перепродаже на рынке в виде разницы между ценой покупки и ценой продажи);

§ премии и разницы при вложении денежных средств в производные фондовые инструменты (опционы и фьючерсы);

§ комиссионное вознаграждение, возникающее при управлении портфельными инвестициями в порядке доверительного управления и др.

Инвестиционный портфель имеет ограничение по сроку жизни, а также по минимальной и максимальной сумме инвестиций. Для измерения совокупности доходности портфеля в годовом исчислении рекомендуется использовать следующую формулу:

| (27) |

где ДИП – доходность инвестиционного портфеля, %;

ПДП – полученные дивиденды и проценты, руб.;

РКП – реализованная курсовая прибыль, руб.;

НКП – нереализованная курсовая прибыль, руб.;

Спн, Спк – стоимость портфеля на начало и на конец года;

НИ – начальные инвестиции на организацию портфеля, руб.;

ИС – извлеченные средства из инвестиционного портфеля, руб.;

ДС – дополнительные средства, вложенные в портфель, руб.;

М1 – число месяцев нахождения денежных средств в портфеле;

М2 – число месяцев отсутствия денежных средств в портфеле.

Данная формула включает как реализованные (текущие поступления плюс прирост курсовой стоимости ценных бумаг), так и нереализованные доходы в результате прироста курсовой стоимости за год. Значения показателя доходности инвестиционного портфеля, полученные в результате финансовых вычислений, можно использовать для анализа его прибыльности, скорректированной с учетом параметров фондового рынка. Такой сравнительный анализ удобен для инвестора, поскольку позволяет установить, насколько положительным является конкретный портфель относительно рынка ценных бумаг в целом.

Примеры расчетов

Пример: Приобретенная акция представляется инвестору перспективной и намечена им к использованию в течение продолжительного срока. В первый год владения дивиденды составят 40 ед., а в последующем намечается рост на 10 ед. в год в ближайшие пять лет. Норма текущей доходности акции данного типа составляет 20% в год. Необходимо определить текущую рыночную стоимость акции.

Этот пример является весьма условным, так как ни один инвестор не планирует держать свои финансовые активы столь продолжительное время.

Если же считать, что дивиденд будет постоянным (40 ед.), то реальная рыночная стоимость акции будет составлять:

СА = 40 / 0,2 = 200 ед.

Пример: Предположим, что дивиденд, выплачиваемый по акции, составил 50 ед. Компания ежегодно увеличивает сумму уплачиваемых дивидендов на 4%. Ожидаемая доходность акций данного типа составляет 20% годовых. Определить рыночную стоимость акции.

Если же возникла такая ситуация, когда первые два года компания обязуется выплачивать дивиденд в 40 ед., а в последующие три года 50 ед., то рыночная стоимость акции будет равна:

Пример: На фондовом рынке обращается облигация по цене 50 ед. за облигацию. Она выпущена на срок обращения в 3 года, до момента погашения осталось 2 года. Номинал составляет 70 ед. Проценты начисляются один раз в год по 25% годовых. С учетом уровня риска данного типа облигации ожидаемая норма прибыли принимается в размере 30% годовых. Необходимо определить рыночную стоимость облигации.

Сопоставив текущую рыночную стоимость облигации и цену ее продажи, можно увидеть, что кроме ожидаемой нормы инвестиционной прибыли по ней может быть получен дополнительный доход в связи с заниженной рыночной стоимостью:

65,24-50 =15,24 ед.

Воспользовавшись данными предыдущего примера, определим ожидаемую текущую доходность и рыночную стоимость данной облигации, считая, что погашение облигации и разовая выплата суммы процентов по ней по ставке 25% годовых предусмотрены через 3 года.

Снова воспользовавшись данными того же примера определим стоимость облигации, реализуемой с дисконтом в 21%.

Сопоставляя рыночную стоимость облигации с ценой ее продажи, можно сделать вывод, что стоимость продажи завышена:

50 – 39,55=10,45 ед.

Исходя из данных указанного примера, можно определить коэффициент текущей доходности облигации с периодической выплатой процентов (купона):

или 35%.

или 35%.

Пример. На основании данных состояния фондового рынка и динамики изменения стоимости обращающихся на нем различных ценных бумаг в предшествующие годы сделаны следующие расчеты показателей, отражающих параметры возможных вложений денежных средств. Требуется дать заключение по этим расчетам и определить наиболее предпочтительный вариант портфеля (табл. 1).

Таблица 1

Параметры вариантов портфелей ценных бумаг

| Доходность по годам и показатели | |||

Виды активов

Портфели

Доходность первого года портфеля А+Б рассчитывается:

, или 12%.

, или 12%.

Среднее значение портфеля А+Б определяется следующим образом:

, или 12,33%.

, или 12,33%.

Рассчитаем стандартное отклонение портфеля А+Б для чего сначала необходимо рассчитать дисперсию:

,

,

а стандартное отклонение будет равно:

, или 0,28%.

, или 0,28%.

Среднее значение и стандартное отклонение аналогичным образом рассчитывается по оставшимся портфелям и активам. Далее необходимо рассчитать ковариацию и корреляцию портфелей. Используем следующую формулу:

Значение ковариации приняло отрицательное значение, что свидетельствует о разной направленности доходностей активов, входящих в портфель.

Далее рассчитаем коэффициент корреляции, который показывает тесноту связи между активами:

.

.

Полученное значение говорит о сильной взаимосвязи между активами в портфеле и повышает уровень риска портфеля.

Рассчитаем риск портфеля следующим образом:

Наиболее высоко доходным будет финансовый инструмент или портфель, у которого будет наибольшее среднее значение доходности. Стандартное отклонение показывает, насколько варьируются значения доходности активов от средней величины и увеличение этого показателя будет сигнализировать о повышении уровня риска.

Наименее рискованным будет портфель, у которого наименьшее значение показателя ковариации. Риск (дисперсия) портфеля покажет количественное измерение рисковости конкретного портфеля. Коэффициент корреляции указывает на тесноту связи между активами, что является не маловажным показателем во взаимной связи с другими оценочными критериями.

Пример: Необходимо произвести расчет доходности акционерного общества за ряд лет (табл. 2).

Таблица 2

Базовые показатели для определения доходности портфеля

|

Показатели | Сумма, млн. руб. | ||

| 2006 г. | 2007 г. | 2008 г. | |

| Стоимость портфеля на начало года | 200,0 | 205,6 | 212,3 |

| Стоимость портфеля на конец года | 205,6 | 212,3 | 215,0 |

| Реализованный прирост курсовой стоимости эмиссионных ценных бумаг | 20,3 | 15,24 | 21,4 |

| Нереализованный прирост курсовой стоимости | 5,0 | 7,0 | – |

| Полученные доходы в форме дивидендов и процентов | 6,0 | 6,2 | 10,7 |

| Привлечение дополнительных денежных средств или изъятие их из портфеля | – | – | -4,8 (с мая по сентябрь) |

Доходность инвестиционного портфеля в 2006 году:

.

.

Доходность инвестиционного портфеля в 2007 году:

.

.

Доходность инвестиционного портфеля в 2008 году:

.

.

Методы оценки инвестиций

Одной из наиболее важных задач финансового управления инвестиционным проектом на стадии его подготовки является определение суммы чистого денежного потока. В современной практике сумма чистого денежного потока признана наиболее полным оценочным показателем эффекта, достигаемого в процессе реализации конкретного инвестиционного проекта. На использовании этого показателя построена вся методологическая база расчета эффективности отдельных инвестиционных проектов и программ.

Денежный поток инвестиционного проекта – это зависимость от времени денежных поступлений и платежей при реализации инвестиционного проекта.

На каждом шаге расчета значение денежного потока характеризуется – притоком, оттоком и сальдо. Денежный поток обычно состоит из потоков от отдельных видов деятельности:

· инвестиционной;

· операционной;

· финансовой.

По результатам прогнозирования денежных потоков по операционной, инвестиционной и финансовой деятельности определяется чистый денежный поток по инвестиционному проекту в целом в разрезе каждого периода проектного цикла (табл. 3).

Таблица 3

Прогноз денежных потоков по операционной деятельности

| Показатели | Периоды | |||

| 1 | 2 | 3 | и т.д. | |

| 1. Сальдо денежного потока по инвестиционной деятельности | ||||

| 2. Сальдо денежного потока по операционной деятельности | ||||

| 3. Сальдо денежного потока по финансовой деятельности | ||||

| Сальдо денежного потока по инвестиционному проекту | ||||

Рассчитанная сумма чистого денежного потока по инвестиционному проекту в сопоставлении с другими обобщающими его характеристиками позволяет перейти к всесторонней оценке его эффективности.

Наиболее часто применяются пять основных методов оценки инвестиций, которые можно объединить в две группы:

1) Методы, основанные на применении концепции дисконтирования:

· метод определения чистой текущей стоимости дохода;

· метод расчета рентабельности инвестиций;

· метод расчета внутренней нормы прибыли.

2) Методы, не предполагающие использования концепции дисконтирования:

· метод расчета периода окупаемости инвестиций;

· метод определения бухгалтерской рентабельности инвестиций.

Исходные данные для расчета заданий

Студенту необходимо рассчитать (табл. 4):

– стоимость простой акции при ее использовании в течение неопределенного продолжительного периода времени;

– текущую рыночную стоимость акции при ее использовании в течение заранее определенного срока;

– текущую рыночную стоимость акции с постоянными дивидендами;

– текущую рыночную стоимость акции с постоянно возрастающими дивидендами (по модели Гордона);

– стоимость акции с колеблющимся уровнем дивидендов по отдельным периодам;

– стоимость облигации с периодической выплатой процентов;

– стоимость облигации с выплатой всей суммы процентов при ее погашении;

– стоимости облигации, реализуемой с дисконтом без выплаты процентов;

– дивидендную и текущую нормы доходности акции и текущий уровень доходности облигации;

– сделать выводы о выборе наиболее предпочтительной модели.

Исходные данные для расчета рыночной стоимости акций и облигаций представлены в таблице 4.

Таблица 4

Исходные данные для расчета рыночной стоимости акций и облигаций:

| № п/п | Параметр | Формула для вычисления |

| Акции | ||

| 1 | Дt – сумма дивидендов в каждом периоде, руб. | 30 + N добавлять на каждый последующий год 0,5*N |

| 2 | НП – ожидаемая доходность акции, % | 5 + N |

| 3 | t – число периодов, лет | 5 |

| 4 | ЦР – цена продажи или погашения в конце периода, руб. | 1–10 вар.: 40 + N 11-25 вар.: 40 + 0,9 * N |

| 5 | Д – сумма постоянного дивиденда, руб. | 20 + N |

| 6 | Д п – сумма последнего дивиденда, руб. | 50 + N |

| 7 | Т – темп прироста дивиденда, % | 2 + 0,1 * N |

| 8 | Д1 …Д n – колеблющиеся дивиденды, руб. | 30 + N, добавлять на каждый последующий год 0,5 * N |

| 9 | Нса– номинальная стоимость акции, руб. | 1-10 вар.: 30+N 11-25 вар.: 30 + 0,9 * N |

| 10 | Цп – цена приобретения акции, руб. | 1-10 вар.: 35+N 11-25 вар.: 35 + 0,9 * N |

| Облигации | ||

| 1 | П – сумма процентов (купон), руб. | Номинал * 0,15 |

| 2 | СП – купонная ставка, % | 3+ N |

| 3 | Н – номинал облигации, руб. | 100 + N |

| 4 | НП – норма прибыли (ожидаемая доходность), % | 5 + N |

| 5 | t – число периодов, лет | 5 |

| 6 | П к – сумма процентов, подлежащих выплате в конце срока операции, руб. | Номинал * 0,7 |

| 7 | d – дисконт, % | 30 |

N – номер варианта.

Студенту необходимо: оценить риск и оптимальность портфеля (табл. 5):

– ожидаемую доходность портфелей по периодам;

– среднее значение доходности активов;

– стандартное отклонение доходности по отдельным финансовым активам и портфелям;

– показатель ковариации портфелей;

– коэффициент корреляции портфелей;

– риск портфелей;

– сделать соответствующие выводы о выборе предпочтительного портфеля.

Таблица 5

Параметры вариантов портфелей ценных бумаг

| Доходность по годам и показатели | |||

Виды активов

Портфели

Ковариация

Коэффициент корреляции

Риск портфеля

N – номер варианта.

Удельные веса отдельных финансовых активов представлены в таблице 6.

Таблица 6

Удельные веса финансовых активов

| № варианта | n | m |

| 1, 10, 19 | 10 | 90 |

| 2, 11, 20 | 20 | 80 |

| 3, 12, 21 | 30 | 70 |

| 4, 13, 22 | 40 | 60 |

| 5, 14, 23 | 50 | 50 |

| 6, 15, 24 | 60 | 40 |

| 7, 16, 25 | 70 | 30 |

| 8, 17 | 80 | 20 |

| 9, 18 | 90 | 10 |

n, m – удельные веса активов в портфеле.

Исходные данные для расчета доходности инвестиционного портфеля по годам представлена в таблице 7.

Таблица 7

Данные для определения доходности инвестиционного портфеля

| Показатели | Сумма, д.е. | |||

| 2012 г. | 2013 г. | 2014 г. | 2015 г. | |

| 1) Стоимость портфеля на начало года 1-6 варианты 7-13 варианты 14-19 варианты 20-25 варианты | 100 110 120 130 | 150 170 180 200 | 185 190 202 205 | 190 192 205 209 |

| 2) Стоимость портфеля на конец года 1-6 варианты 7-13 варианты 14-19 варианты 20-25 варианты | 150 170 180 200 | 185 190 202 205 | 190 192 205 209 | 193 198 210 218 |

| 3) Полученные дивиденды и проценты 1-6 варианты 7-13 варианты 14-19 варианты 20-25 варианты | 16 17 18 – | 23 – 15 10 | 18 17 – 20 | – 17 14 9 |

| 4) Реализованная курсовая прибыль 1-6 варианты 7-13 варианты 14-19 варианты 20-25 варианты | 20 4 5 7 | 15 3 1 8 | 16 3 2 5 | 14 3 7 9 |

| 5) Нереализованная курсовая прибыль 1-6 варианты 7-13 варианты 14-19 варианты 20-25 варианты | – 8 3 5 | 10 – 2 1 | 9 3 3 – | 7 4 5 – |

| 6) Начальные инвестиции по формированию портфеля 1-6 варианты 7-13 варианты 14-19 варианты 20-25 варианты | 9 5 10 1 | 5 8 1 9 | 4 2 10 7 | 4 6 3 7 |

| 7) Извлеченные средства из инвестиционного портфеля 1-6 варианты 7-13 варианты 14-19 варианты 20-25 варианты | 8 2 5 10 | – 7 9 3 | 5 3 9 – | 8 10 – 4 |

| 8) Дополнительные средства, вложенные в портфель 1-6 варианты 7-13 варианты 14-19 варианты 20-25 варианты | 2 2 2 – | 9 10 2 3 | 7 6 2 1 | 4 7 5 9 |

| 9) Число месяцев нахождения денежных средств в портфеле | январь-март | май-июнь | июль-август | март-август |

| 10) Число месяцев отсутствия денежных средств в портфеле | апрель-декабрь | сентябрь-ноябрь | февраль- июль | январь-июнь |

Таблица 8

Темы теоретической части курсовой работы

| № вар-та | Тема |

| 1 | Государственное регулирование инвестиционной деятельности в России. Особенности инвестирования в Республике Татарстан |

| 2 | Понятие и сущность рынка инвестиций России и Татарстана: современное состояние и перспективы развития |

| 3 | Инвестиционные компании и фонды: практика работы и перспективы развития в России и за рубежом |

| 4 | Инвестиционные банки |

| 5 | Особенности вложения инвестиций в недвижимость |

| 6 | Анализ состава и структуры источников финансирования инвестиционной деятельности |

| 7 | Бизнес-план инвестиционного проекта |

| 8 | Проектный анализ в управлении инвестиционной деятельностью |

| 9 | Анализ и оценка рынка государственных ценных бумаг в России |

| 10 | Облигации. Купонные облигации |

| 11 | Обыкновенные и привилегированные акции |

| 12 | Анализ и оценка финансовых операций с векселями |

| 13 | Инвестиционный портфель: виды и методы формирования |

| 14 | Акционерные общества. Эмиссионная политика |

| 15 | Дивидендная и инвестиционная политика предприятия |

| 16 | Стратегия поведения фирмы на рынке ценных бумаг |

| 17 | Слияние и поглощение компаний: сущность, влияние на прибыль и рыночную цену акций |

| 18 | Понятие и сущность хеджирования |

| 19 | Срочные контракты: форвадные и фьючерсные контракты, опционы и свопы |

| 20 | Инвестиционный проект: сущность, классификация |

| 21 | Методы инвестирования портфельных и реальных инвестиций |

| 22 | Инвестиционный рынок, его оценка и прогнозирование развития |

| 23 | Инвестиционные ресурсы и их стоимостная оценка |

| 24 | Инвестиционная привлекательность: страны, региона, предприятия |

| 25 | Компьютерные модели процесса принятия инвестиционных решений |

| 26 | Кредитование инвестиционной деятельности |

| 27 | Иностранные инвестиции в России и Республике Татарстан |

| 28 | Инвестиции в человеческий капитал |

| 29 | Анализ лизинговой деятельности и формирования лизингового платежа |

| 30 | Оценка влияния инфляции на инвестиционные решения |

Список использованной литературы:

1) Инвестиционный анализ в строительстве: учеб.пособие для студ.вузов, обуч. по спец. "Экономика и упр.на предприятии стр-ва" - М.: Академия, 2008. - 240с.

2) Инвестиции и инвестиционный анализ: учебник / Ю.А. Корчагин, И.П. Маличенко. – Ростов н/Д: Феникс, 2010. – 605 с.

3) Инвестиционная стратегия развития предприятия: учеб. пособие / Г.М. Загидуллина и др. – Казань : КГАСУ, 2009. - 221с.

4) Инвестиционный менеджмент: учеб. пособие для вузов по направлению "Экономика" / под ред. В.В. Мищенко. – М.: КНОРУС, 2010. – 392 с.

5) Колосова Т.В. Многокритериальное принятие инновационных и инвестиционных решений: учебник / Т.В. Колосова. - Н.Новгород: ННГАСУ, 2013. – 276 с.

6) Малиновская О.В., Скобелева И.П., Легостаева Н.В. Инвестиции. Учебное пособие. - СПб.: СПГУВК, 2009.- 186 с.

7) Павлова Ю.В. Инвестиции: учебное пособие для вузов / Ю.В. Павлова. – Чебоксары: РИО ЧКИ РУК, 2012. – 240 с.

8) Сергеев И.В. Инвестиции: учебник для бакалавров / И.В. Сергеев. - М.: Юрайт, 2013. - 314 с.

9) Чернов В. А.Инвестиционный анализ: учеб. пособие для студентов вузов, обучающихся по специальностям «Бухгалтерский учет, анализ и аудит», «Финансы и кредит», «Налоги и налогообложение», по специальностям экономики и управления М.: ЮНИТИ-ДАНА, 2009, - 160 с.

10) Экономическая оценка инвестиций : учебник / под ред. М. И. Римера. - 3-е изд., перераб. и доп. - СПб.: Питер, 2009. - 412 с.

11) Экономическая оценка инвестиций: учебное пособие / Г. С. Староверова, А. Ю. Медведев, И. В. Сорокина. - 3-е изд., стер. - М. : КНОРУС, 2010. - 309 с.

12) Экономическая оценка инвестиций: учеб. пособие для вузов по спец. 080502 Экономика и упр. на предприятии (по отраслям) / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2010. – 241 с.

ца 8

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

для выполнения курсовой работы по дисциплине

«Инвестиционный анализ»

для студентов направления подготовки 080206.62 “Менеджмент”

профиль «Производственный менеджмент»

Издательство КГАСУ

420043, Казань, Зеленая, 1.

| |||

| |||

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

КАЗАНСКИЙ ГОСУДАРСТВЕННЫЙ АРХИТЕКТУРНО-СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ

Кафедра экономики и предпринимательства в строительстве

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

для выполнения курсовой работы по дисциплине

«Инвестиционный анализ»

для студентов направления подготовки 080206.62 “Менеджмент”

Дата: 2019-02-19, просмотров: 493.