Основные средства в процессе своего производственного функционирования изнашиваются, в связи с чем изменяются их технико-экономические и качественные показатели. Существует два вида износа.

Физический износ ОС – представляет собой изменение механических, физических и других свойств материальных объектов.

Основные факторы физического износа:

1. Режим эксплуатации;

2. Качество материалов из которых изготовлены ОС;

3. Порядок содержания и уход за ними;

4. Качество ремонта и уровень квалификации рабочих.

Сущность Морального износа состоит в том, что средства труда остаются работоспособными, но эксплуатация их становится экономически-нецелесообразной раньше чем наступает физический износ (до окончания срока полезного использования). В наибольшей степени моральный износ свойственен активной части ОС (машины, оборудование) и обусловлен научно-техническим прогрессом.

Использование ОС и их износ обуславливают необходимость их замены или обновления. Это в свою очередь требует накопления денежных средств.

Возмещение износа ОС в натуральном виде осуществляется с помощью ремонтов и замены их новыми, а в стоимостном виде через амортизацию.

Амортизация – это процесс постепенного перенесения стоимости ОС на себестоимость произведенной с их помощью продукции. Амортизация осуществляется для накопления денежных средств с целью их последующего восстановления или замены на новые. Часть стоимости ОС, включаемая посредством амортизации в себестоимость продукции представляет собой амортизационные отчисления. Они определяются на основе норм амортизации, которые показывают какую часть стоимость объекта ОС необходимо в расчетном периоде перенести на себестоимость готовой продукции. Величина годовой нормы амортизационных отчислений зависит от срока полезного использования объекта и метода начисления амортизации.

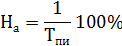

Срок полезного использования – это период времени на протяжении которого, предприятие предполагает использовать объект ОС. Годовая норма амортизации для каждого объекта ОС рассчитывается как величина обратная сроку полезного использования:

Тпи – срок полезного использования.

Амортизационная политика предприятий представляет собой совокупность решений по установлению оптимальных сроков полезного использования объектов ОС и выбору методов начисления амортизации. Способы и методы начисления амортизации устанавливаются предприятием самостоятельно по каждому объекту ОС. Предусматриваются следующие способы начисления амортизации: линейный и нелинейный.

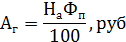

Линейный – ускоренная амортизация. Заключается в равномерном начислении амортизации на протяжении срока полезного использования объекта ОС. Сумма ежегодных амортизационных отчислений для каждого объекта рассчитывается:

Этот способ не учитывает неравномерность износа ОС в отдельные периоды времени.

Нелинейный способ заключается в нелинейном начислении, ежегодные суммы амортизационных отчислений убывают.

Годовая сумма амортизационных отчислений рассчитывается методом суммы чисел лет, либо методом уменьшаемого остатка. Ускоренная амортизация применяется в случаях, когда стоимость объекта под воздействием морального износа сокращается существенно быстрее чем входит его физического устаревания. В пользу применения данного способа свидетельствует то, что в первые годы использования машины и оборудование могут приносить больший доход чем в последующие, так как в начале эксплуатации затраты на ремонт и техническое обслуживание значительно меньше чем в конце срока службы.

Дата: 2019-02-25, просмотров: 356.