Стоимость капитала определяется как средневзвешенная величина стоимостей следующих составляющих капитала:

- заемный капитал (долг);

- привилегированные акции;

- собственный капитал (обыкновенные акции и нераспределенная прибыль).

соответственно доли заемных средств, привилегированных акций, собственного капитала (обыкновенных акций и нераспределенной прибыли),

соответственно доли заемных средств, привилегированных акций, собственного капитала (обыкновенных акций и нераспределенной прибыли),

r- стоимости соответствующих частей капитала,

Т - ставка налога на прибыль.

Уравнение (1) можно расширить за счет включения других видов ценных бумаг, влияющих на стоимость капитала – краткосрочные кредиты, опционы, и т.п.

Экономический смысл этого показателя состоит в том, что предприятие может принимать любые решения, в том числе и инвестиционного характера, если уровень их рентабельности не ниже текущего значения показателя средневзвешенной цены капитала.

Примечания:

· WACC - это не средняя цена всех источников, привлеченных фирмой в прошлом, равно как не средняя цена источников, которые фирма намерена привлечь в текущем году. WACC отражает значение предельных затрат.WACCесть средневзвешенная стоимость каждого нового дополнительного доллара прироста капитала, поскольку для целей формирования инвестиционного бюджета необходимо значение предельных затрат.

· выбор весов может быть основан на учетных (балансовых) оценках элементов пассива баланса фирмы, либо на рыночной стоимости различных источников (для расчета предельных затрат), отраженных в балансе, либо на оценке оптимальной структуры капитала менеджерами фирмы. Эти оценки в конечном счете остаются целевыми для фирмы.

Точное значение WACCзависит от суммы вновь привлекаемых средств. Если в течение определенного промежутка времени будет привлекаться все больший и больший объем капитала, то начиная с некоторого моментаWACCвозрастет. Это увеличение происходит по нескольким причинам:

1. Спрос на ценные бумаги любого предприятия не бесконечно эластичен, таким образом, чем больше продано за данный период времени ценных бумаг, тем ниже их цена и, следовательно, выше требуемая доходность.

2. При предоставлении заемных средств кредиторы уровень доходности оценивают на их оценках степени риска. На практике, чем больше кредитов вынуждено брать предприятие, тем выше будет процент по привлекаемым средствам, которые включают премию за риск.

В результате определенного предела привлечение новых финансовых средств приведет к росту WACCпредприятия.

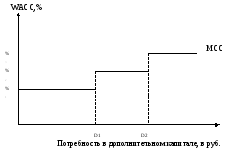

Рисунок 2.1 Предельная цена капитала

Рисунок 2.4 показывает графическую зависимость WACCот величины дополнительного капитала. Так каждая точка на графике показывает стоимость привлечения очередного дополнительного рубля, его предельную цену. Точка перелома возникает всякий раз , когда поднимается цена одной из составляющих капитала.WACCпостоянна внутри интервала, но возрастает в каждой точке перелома.

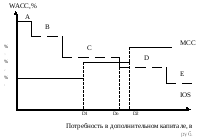

Рисунок 6.2 Совместный анализ графиков предельной цены капитала и инвестиционных возможностей

Для определения оптимального бюджета капиталовложений необходимо выяснить доходность инвестиционных возможностей предприятия. Предприятию следует принять все независимые проекты с доходностью, превышающей цену капитала, привлекаемого для их финансирования, и отвергнуть все остальные (см. рис.6.5). Как видно из рис. 6.5 от проектов Dи Е следует отказаться, так как их пришлось бы финансировать за счет источников, цена которых выше, чемICCданных проектов, в этом случаеNPVбудет иметь отрицательное значение.

Оптимальная цена капитала фактически определяется точкой пересечения графиков IOSи МСС.

Структура капитала компании представляет собой соотношение долгосрочных источников: заемных и собственных, используемых фирмой для финансирования своей деятельности.

Цель управления структурой капитала — минимизировать затраты по привлечению долгосрочных источников финансирования и тем самым обеспечить владельцам капитала максимальную рыночную оценку вложенных ими денежных средств.

Целевая структура капитала - это комбинация:

· заемных средств

· выпусков привилегированных акций,

· выпусков обыкновенных акций,

на основе которых компания планирует финансировать инвестиции.

Политика структуры капитала связана с выбором соотношения доходности инвестиций и риска:

· использование заемных средств увеличивает уровень риска компании

· более высокая доля заемных средств обычно приводит к более высоким уровням ожидаемой доходности

· растущий в связи с использованием долга риск ведет к снижению курсов акций компании, но одновременно более высокая ожидаемая доходность инвестиций подталкивает курсы акций к росту.

Оптимальная структура капитала- структура, позволяющая добиться сбалансированности риска и доходности, и, следовательно, максимального курса акций компании.

Не всегда целевая структура капитала является оптимальной. Ряд факторов накладывает отпечаток на конкретный выбор руководством целевой структуры.

Дата: 2019-02-24, просмотров: 334.