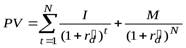

Стоимость долга до налогообложения (норма доходности облигации  ) находится как ее

) находится как ее  путем решения относительно

путем решения относительно  уравнения.

уравнения.

, (2)

, (2)

где  - приведенная стоимость облигации (рыночная стоимость);

- приведенная стоимость облигации (рыночная стоимость);

I - сумма ежегодных процентных выплат по облигации (купонный доход);

N- число лет до погашения облигации (срок погашения);

M - номинал облигации.

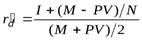

Можно воспользоваться и упрощенной формулой, дающей приблизительную оценкуr:

где  ;

;

.

.

Поскольку выплата процентов освобождается от налога, стоимость долга должна устанавливаться на посленалоговой базе. Таким образом, стоимость долга после налога:

,

,

где T- ставка налога.

2. Модель определения стоимости привилегированных акций.

Привилегированные акции- это гибрид долговых ценных бумаг с обыкновенными акциямиÞсмешанная форма финансирования.

Поскольку доход на привилегированные акции устанавливается обычно как фиксированный дивиденд и обычно сверх этого дивиденда компания ничего не выплачивает, то требуемый доход по привилегированным акциямрассчитывается как:

,

,

где  - сумма дивидендов по акциям;

- сумма дивидендов по акциям;

P - чистая выручка от продажи акций.

Поскольку дивиденды от привилегированных акций не освобождаются от налогов, корректировка по налогам не производится.

Если рассматривается новый выпуск привилегированных акций, то его совокупную стоимость следует скорректировать на сумму расходов по организации выпуска.

3. Модели определения стоимости собственного капитала

Стоимость собственного капитала- это денежный доход, который хотят получить владельцы обыкновенных акций компании.

Стоимость собственного капитала зависит от:

· уровня доходности вложения капитала в любую другую фирму

· риска, присущего обыкновенным акциям данной компании

Компания имеет возможность увеличить собственный капитал путем:

· реинвестирования части прибыли

· новым выпуском обыкновенных акций.

3.1. Определение стоимости нераспределенной прибыли:

Стоимость капитала, формируемого за счетнераспределенной прибыли- это доходность, которую инвесторы требуют от обыкновенных акций фирмы.

Под нераспределенной прибылью принято рассматривать часть прибыли предприятия, оставшуюся после отчисления налогов, уплаты причитающихся процентов по заемным средствам и дивидендных расходов по привилегированным акциям. Перед собственниками и администрацией предприятия создается задача направить средства на потребление (выплата дивидендов, доходов по паевым вкладам и пр.) или нераспределенную прибыль использовать в качестве средств финансирования деятельности предприятия. В этом случае предприятие должно заработать на этой нераспределенной прибыли как минимум столько же средств, сколько ее акционеры могут заработать на альтернативных инвестициях с эквивалентным риском

Таким образом, цена нераспределенной прибыли представляет собой ожидаемую доходность обыкновенных акций предприятия и определяется теми же методами, что и цена обыкновенных акций.

Дата: 2019-02-24, просмотров: 322.