Стоимость этого источника принимается равной требуемой норме прибыли инвестора на обыкновенную акцию.

Различают несколько моделей определения стоимости обыкновенных акций, каждая из которых базируется на использовании имеющейся информации:

· модель оценки доходности финансовых активов САРМ

· модель прогнозируемого роста дивидендов (дисконтированного денежного потока - модель Гордона);

· доходность облигаций плюс премия за риск

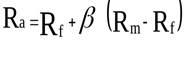

А. Модель ценообразования долгосрочных активов (сарм):

применение данной модели возможно в условиях стабильной рыночной экономики при наличии достаточно большого числа данных, характеризующих прибыльность работы компании

Модель оценки доходности финансовых активов (САРМ) предполагает, что цена собственного капитала равна безрисковой доходности плюс премия за риск.

Формула для расчета модели:

Ra- требуемая доходность акции «а».

Rf- доходность безрисковых активов «risk-free» (ставка дохода по долгосрочным государственные обязательствам)

Rm- требуемая доходность идеально диверсифицируемого рыночного портфеля (в качестве замены рыночного портфеля выступают рыночные индексы), доходность рынка в целом.

ba- фактор систематического риска акции «а».b-коэффициент - альтернативный способ представления ковариации ценной бумаги с рыночным портфелем. Он отражает уровень изменчивости конкретной ценной бумаги по отношению к усредненной и является критерием дохода на акцию по сравнению со средним доходом на рынке ценных бумаг

В передовых западных странах для ориентации потенциальных инвесторов печатают справочники, содержащие показатель  для большинства крупных фирм.

для большинства крупных фирм.

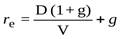

B. Модель прогнозируемого роста дивидендов предполагает:

· использование формулы Гордона

· применима к тем компаниям, величина прироста дивидендов которых постоянна

Рыночная цена акции устанавливается как дисконтированная стоимость ожидаемого потока дивидендов.

Формула для расчета модели:

Þ

Þ

где  - приведенная стоимость обыкновенной акции;

- приведенная стоимость обыкновенной акции;

- дивиденды, которые должны быть получены через 1 год;

- дивиденды, которые должны быть получены через 1 год;

- требуемая инвестором норма прибыли;

- требуемая инвестором норма прибыли;

g - темп роста дивидендов.

В практике наиболее сложно оценить ставку прироста g. Это можно сделать несколькими способами:

· использовать ранее установленные ставки;

· использовать метод экспертных оценок;

· рассчитать среднеарифметический прирост за предыдущие годы выплат дивидендов.

Недостатки.Во-первых, он может быть реализован лишь для предприятий, выплачивающих дивиденды. Во-вторых, показатель очень чувствителен к изменению коэффициента g (так, при данной стоимости ценной бумаги завышение значенияgвсего на 0,1% повлечет за собой завышение оценки стоимости капитала, по меньшей мере, на 1%). В-третьих, здесь не учитывается фактор риска.

C. Модель премии за риск.

Дата: 2019-02-24, просмотров: 310.