РАЗДЕЛ 2. КАДРОВЫЙ КОНСАЛТИНГ И АУДИТ

Тема 5. Теоретические основы аудита персонала

Классификация аудиторской деятельности. Виды аудита

По отношению к пользователям информации выделяют внешний и внутренний аудит.

С позиции нормативного регулирования предпринимательской деятельности, аудит подразделяется на обязательный и инициативный.

По периодичности:

- первоначальным (проводится аудиторской фирмой впервые для данного клиента);

- текущим (по заранее установленному регламенту); оперативным (по распоряжению руководства);

- систематическим / регулярный (в установленное время и повторяющийся через определенные промежутки времени).

- панельным (периодический анализ с неизменным инструментом и методикой на тех же объектах и тех же группах людей);

1.внешний аудит. Проводится независимым аудитором или независимой фирмой и определяется договором. Характеризуется большей независимость.

2.внутренний аудит. Определен стандартом аудиторской деятельности и проводится организациями самостоятельно. Деятельность его направлена на совершенствование производственно-хозяйственной деятельности организации, в которой он трудится.

Внутренний аудит имеет существенные отличия от внешнего аудита:

- независимость внутреннего аудита условна, поскольку определяется подчиненностью аудита организации;

- главной задачей внутреннего аудита является не подтверждение достоверности отчетности, а разработка конкретных мер для предотвращения потерь всех видов ресурсов.

3.обязательный и инициативный аудит. Обязательный аудит проводится с использованием обязательных нормативных документов. Инициативный – по решению руководства организации.

4.регулярный, первоначальный, текущий, оперативный, разовый аудит.

Регулярный – систематический аудит, который базируется на знании организации и ее особенностей.

Первоначальный – проводится впервые.

Текущий – по заранее установленному регламенту.

Оперативный аудит – контроль за ходом выполнения плановых показателей.

Разовый аудит – проведение аудита по указанию начальства один раз.

Направления аудита.

Аудит персонала как форма диагностического исследования организации.

Предмет и задачи аудита.

Предмет аудита – это система управления персоналом и оценка ее эффективности.

Цели аудита:

1. степень общеприемлемости;

2. правильное включение сумм;

3. завершенность;

4. право собственности (по включенным суммам);

5. оценка;

6. правильность корреспонденции и отражения сумм на счетах;

7. разграничение (хозяйственные операции, близкие к дате баланса, следует учитывать за соответствующий период);

8. арифметическая точность (отдельные статьи баланса соответствуют итогам в учетных регистрах и Главной книге);

9. раскрытие (правильность отражения счетов и относящихся к ним фактов данных отчетности).

Задача аудита состоит:

1. в оценке уровня бухучета, квалификации учетных кадров, качества обработки информации (особенно первичной документации), правильности и законности совершения бухгалтерских записей;

2. в оказании помощи предприятиям путем рекомендаций по устранению недостатков, особенно тех нарушений, которые непосредственно повлияли на финансовые результаты, сказались на достоверности показателей отчетности;

3. в необходимости оценки не только прошлых фактов и существующих в данный момент положений, но и ориентировании руководства проверяемой организации на будущие события, которые способны повлиять на хозяйственную деятельность и конечный результат.

Аудит и консалтинг.

Консалтинг (консультирование) — деятельность по консультированию руководителей, управленцев по широкому кругу вопросов в сфере финансовой, коммерческой, юридической, технологической, технической, экспертной деятельностей. Цель консалтинга — помочь системе управления (менеджменту) в достижении заявленных целей.

Иными словами: консалтинг — это управленческое консультирование по широкому кругу вопросов в сфере финансовой, юридической, технологической, технической, экспертной деятельности, оказываемое внешними консультантами для решения той или иной проблемы[1]. Консалтинговые компании специализируются по отдельным направлениям деятельности (например, финансовому, кадровому, юридическому, маркетинговому, организационному, стратегическому и проч.)[2][3].

Основная задача консалтинга заключается в анализе, обосновании перспектив развития и использования научно-технических и организационно-экономических решений с учётом предметной области и проблем клиента.

Аудит и ревизия.

Ревизия представляет собой проверку финансовой стороны той или иной организации, компании и т.д. Проверяться могут и должные лица. Кто такой ревизор, известно многим. Это проверяющий, который внимательно изучает бумаги организации и составляет соответствующее заключение.

Аудит – это более широкое понятие, включающее в себя проверку, как документов и финансовой стороны, так и хозяйственной, экономической, технической и даже энергетической стороны. Проверкой занимаются обычно частные аудиторские фирмы, которые проводят процедуру за определенную плату.

Правовые основы аудита.

К правовым и законодательным документам по аудиторской деятельности в РФ относятся:

1. Гражданский кодекс РФ.

2. Федеральный закон «Об аудиторской деятельности» № 307-ФЗ от 30 декабря 2008г.

3. Налоговый кодекс РФ.

4. Уголовный кодекс РФ.

5. Кодекс РФ об административных правонарушениях.

6. Закон РФ «О бухгалтерском учете» № 129- ФЗ от 21 ноября 1996г.

7. Постановление Правительства РФ от 6 февраля 2002г. № 80 «О вопросах государственного регулирования аудиторской деятельности в Российской Федерации».

8. Положение о Совете по аудиторской деятельности при Министерстве финансов РФ (Приказ МФ РФ от 3июня 2002г. № 47-н).

9. Приказ Минфина РФ от 7 марта 2002г. №47 «Об утверждении Положения о Департаменте организации аудиторской деятельности Министерства финансов РФ» и др.

10. Федеральный закон «О саморегулируемых организациях» № от 2007г.

Аудиторские стандарты.

Аудиторские стандарты — это единые требования к порядку осуществления аудиторской деятельности и содержат основные принципы и приемы, которым должен следовать аудитор в своей профессиональной деятельности.

Аудиторские правила (стандарты) являются одним из инструментов регулирования предпринимательской деятельности. Стандарты аудита — это общие нормы для помощи аудиторам в выполнении их обязанностей по проведению проверок.

Применение стандартов аудита позволяет аудиторским организациям:

§ полнее соблюдать требования стандартов аудиторской деятельности;

§ сделать технологию и организацию проведения аудита более рациональной, уменьшить трудоемкость аудиторских работ по проверкам отдельных участков, обеспечить дополнительный контроль за работой аудиторов, других специалистов.

§ содействовать внедрению в аудиторскую практику научных достижений и новых технологий, укрепить общественный престиж профессии;

§ обеспечить высокое качество аудиторской работы и способствовать снижению аудиторского риска;

§ детализировать профессиональное поведение аудитора в соответствии с этическими нормами аудита.

По уровню организации общественных отношений аудиторские стандарты подразделяют на международные и национальные, а по содержанию и назначению на общие, рабочие, аудиторские стандарты отчетности и специфические.

Международные стандарты аудита подготовлены в целях унификации подходов к аудиту в международном масштабе и повышения уровня профессионализма в тех странах, где уровень аудита ниже общемирового. Разработкой международных стандартов аудита занимается Комитет по международной аудиторской практике, который действует на правах постоянного автономного комитета при Международной федерации бухгалтеров (МФБ).

Национальным стандартом Российской Федерации являются правила (стандарты) аудиторской деятельности — нормативные документы, регламентирующие единые требования к осуществлению и оформлению аудита и сопутствующих ему услуг, а также к оценке качества аудита, порядку подготовки аудиторов и оценке их квалификации. Они становятся основанием в суде для доказательства качества проведения аудита и определения степени

Принципы проведения аудита.

Основные принципы аудита можно разделить на две группы:

- основные принципы, регулирующие аудит - этические и профессиональные нормы, определяющие взаимоотношения аудитора (аудиторской фирмы) и клиента. Эти принципы должны соблюдаться при оказании всех аудиторских услуг и учитываться при разработке нормативных документов, регулирующих аудит;

- основные принципы проведения аудита, т. е. правила, определяющие этапы и элементы аудиторской проверки.

Принципы, регулирующие аудит определены в п. 3 федерального стандарта аудиторской деятельности №1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности».

Принципы проведения аудита - основополагающие начала, идеи, на которых основывается деятельность аудиторов и которыми они руководствуются в своей деятельности.

Классификация принципов аудита:

1. принцип независимости, заключающийся в обязательности отсутствия у аудитора при формировании его мнения различного рода заинтересованности в делах проверяемого экономического субъекта;

2. принцип честности, заключается в обязательной приверженности аудитора своему профессиональному долгу (должен руководствоваться нормами законов, а также других нормативно-правовых актов);

3. принцип объективности, заключающийся в обязательности применения аудитором беспристрастного, непредвзятого, не подверженного никаким влияниям подхода к рассмотрению любых профессиональных вопросов и формированию выводов и заключений;

4. принцип профессиональной компетентности, заключающийся в том, что аудитор должен владеть определенным, необходимым объемом профессиональных знаний и навыков;

5. принцип добросовестности, заключающийся в обязательном оказании аудитором своих профессиональных услуг с тщательностью, оперативностью;

6. принцип конфиденциальности заключается в том, что аудиторы обязаны обеспечить сохранность документов и не вправе передавать эти документы каким бы то ни было третьим лицам либо устно разглашать;

Данный принцип гарантируется:

- Уголовным кодексом РФ от 13.06.96. №63 ФЗ (ред. от 08.12.2003):

• ст. 183 («Незаконное получение и разглашение сведений, составляющих коммерческую, налоговую или банковскую тайну»);

• ст. 202 («Злоупотребление полномочиями частными нотариусами и аудиторами»).

- Федеральным законом «Об аудиторской деятельности» от 07.08.2001 №119-ФЗ (ред. от 30.12.2001), ст. 8 («Аудиторская тайна»);

7. принцип профессионального поведения, заключающийся в соблюдении приоритета общественных интересов, поддержании высокой репутации профессии, воздержании от совершения поступков, которые могут нанести ущерб аудиторской деятельности.

Так, аудит не может проводиться:

- аудиторами, являющимися учредителями (участниками) аудируемых лиц, их руководителями, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета, и составление финансовой (бухгалтерской) отчетности;

- аудиторами, состоящими с учредителями (участниками) аудируемых лиц, их должностными лицами, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности, в близком родстве (родители, супруги, братья, сестры, дети, а также братья, сестры родителей и дети супругов);

- аудиторскими организациями, руководители и иные должностные лица которых являются учредителями (участниками) аудируемых лиц, их должностными лицами, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности;

- аудиторскими организациями, руководители и иные должностные лица которых состоят в близком родстве (родители, супруги, братья, сестры, дети, а также братья, сестры родителей и дети супругов) с учредителями (участниками) аудируемых лиц, их должностными лицами, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности;

- аудиторскими организациями в отношении аудируемых лиц, являющихся их учредителями (участниками), в отношении аудируемых лиц, для которых эти аудиторские организации являются учредителями (участниками), в отношении дочерних организаций, филиалов и представительств указанных аудируемых лиц, а также в отношении организаций, имеющих общих с этой аудиторской организацией учредителей (участников);

- аудиторскими организациями и индивидуальными аудиторами, оказавшимися в течение трех лет, непосредственно предшествовавших проведению аудиторской проверки, услуги по восстановлению и ведению бухгалтерского учета, а также по составлению финансовой (бухгалтерской) отчетности физическим и юридическим лицам, - в отношении этих лиц.

Принцип независимости декларирован и в Кодексе профессиональной этики аудитора, утвержденном общим собранием Аудиторской палаты России 4 декабря 1996 года, протокол №11. В Кодексе подробно перечислены основные обстоятельства, наносящие ущерб независимости аудитора, либо позволяющие сомневаться в его фактической независимости. Назовем их:

- предстоящие или ведущиеся судебные дела с организацией клиента;- финансовое участие аудитора в делах организации клиента;

- финансовая и имущественная зависимость аудитора от клиента (совместное участие в инвестициях в другие организации, кредитование и др.);

- косвенное финансовое участие в организации клиента через родственников, служащих фирмы, через основные и дочерние организации и т. п.;

- родственные и личные дружеские отношения с руководителями организации клиента;

- чрезмерная гостеприимность клиента, а также получение от него товаров и услуг по ценам, существенно сниженным относительно реальных рыночных;

- участие аудитора в любых органах управления организации клиента, его основных и дочерних предприятиях;

- неосторожные рекомендации и советы аудиторов о финансовых вложениях в организации, в которых они сами имеют какие-либо интересы;

- прежняя работа аудитора в организации клиента;

- если рассматривается вопрос о назначении аудитора на должность в организации клиента.

Аудиторам не рекомендуется оказывать услуги, если имеется обоснование сомнения в сохранении независимости от организации клиента и ее должностных лиц. В документах, составленных аудитором, он обязан без всяких оговорок заявить о своей независимости в отношении клиента.

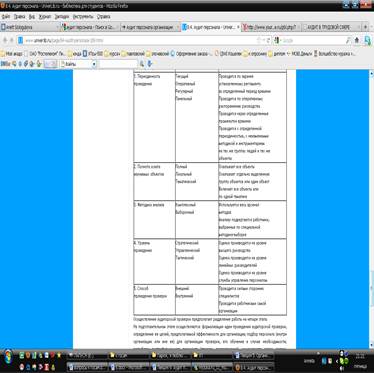

Виды аудита персонала.

В зависимости от ряда факторов выделяют несколько типов аудита персонала (табл. ниже).

Таблица

Классификация типов аудита персонала

Методы аудита персонала.

Важную методологическую роль в проведении аудита и принятии обоснованных решений играет мониторинг в области персонала - научно обоснованная система периодического сбора, обобщения и анализа кадровой информации и представления полученных данных для принятия стратегических и тактических решений руководством организации.

Основными источниками информации, используемой для проведения аудита персонала, являются законы и инструкции в области управления трудом и трудовыми отношениями, трудовые показатели организации, результаты анкетирования и интервьюирования работников.

Сложность и многогранность объекта и целей аудита персонала предполагают использование многообразного методологического инструментария проведения проверки и анализа, который можно разделить на три основные группы методов:

1) организационно-аналитические, предполагающие проверку документации и отчетности, анализ трудовых показателей, свидетельствующих о результативности деятельности организации и ее персонала. При этом из общего числа трудовых показателей следует выделить только те, которые в наибольшей степени влияют на эффективность (прибыльность) организации, среди них показатели использования рабочей силы, рабочего времени, качества труда, производительности труда, оплаты труда и др. Источниками данной информации служат документация и отчетность организации, в том числе баланс трудовых ресурсов организации, описание работ и спецификации, должностные инструкции, данные об издержках на наем, увольнение, обучение и переподготовку кадров, анкеты и тесты кандидатов на вакантные должности (рабочие места), уровень профессиональной заболеваемости, производственного травматизма, текучести и т.д.;

2) социально-психологические методы, заключающиеся в проведении самостоятельных социологических опросов, анкетирования, индивидуальных и коллективных бесед, интервьюирования работников различных уровней и категорий. Данная группа методов наиболее результативна для оценки удовлетворенности трудом, отношения к работе, взаимоотношений в коллективе, мотивации к труду, эффективности деятельности руководства и системы вознаграждений и компенсаций и т.д.;

3) экономические методы, позволяющие путем сравнения экономических и социальных показателей деятельности организации с законодательно установленными нормами и нормативами или со средними или лучшими в отрасли (группе аналогичных организаций) показателями оценить: конкурентоспособность организации на рынке труда; эффективность функционирования служб управления персоналом; эффективность самого аудита персонала.

Стандарты аудита персонала.

Термин «стандарт» (с английского standard) здесь следует понимать в специальном смысле, который отличается от принятого у нас. Вместо «стандарты аудита» за рубежом применяют другое название – Code of Ethics for Auditors, которое можно перевести как «стандарты поведения», «этический кодекс или правила для аудиторов». Опыт проведения аудита системы управления и человеческих ресурсов можно использовать при внедрении на предприятии системы менеджмента качества, основанной на стандартах серии ISO9000:2000. Аудиторские организации современной России сумели в достаточной степени укрепить свои позиции. Однако для повышения конкурентоспособности отечественного аудита предстоит решить еще немало задач. Одной из них является стандартизация аудиторской деятельности. Основополагающее место при решении этой проблемы принадлежит международным стандартам аудита (МСА)7 . Известно, что страны с достаточно высоким уровнем развития аудита (например, Канада, Великобритания, Ирландия, США) положения международных стандартов аудита лишь принимают к сведению. Аудиторы ряда стран, в частности Австралии, Бразилии, Индии и Голландии, используют их для разработки национальных стандартов аудита. Страны, не разрабатывающие собственные стандарты аудита (Малайзия, Нигерия, Фиджи и др.), применяют международные стандарты аудита в качестве национальных. Россия же избрала путь самостоятельной разработки правил (стандартов), подготовленных на базе международных стандартов аудита. Российские правила (стандарты) аудита представляют собой изложение международных стандартов на доступном для российских специалистов языке и в форме, привычной для лиц, которым такие нормативные документы предназначены.

Пример

Номинальный фонд рабочего времени составляет 259 дней, явочная численность 122 работника, фактическое количество дней – 250 дней. Определим величину списочной численности работников по формуле выше.

СЧ = 259 / 250 х 122 = 1,036 х 122 = 126.

Таким образом, списочная численность работников (как рассчитать, рассмотрено выше) составила 126 человек.

• оценку укомплектованности кадрового состава в целом и по уровням управления, включая оценку обеспеченности персоналом технологического процесса;

• оценку соответствия образовательного и профессионально-квалификационного уровня персонала, степени его подготовленности требованиям производственной деятельности;

• анализ структуры кадрового состава на соответствие требованиям технологии и классификатору должностей;

• проверку и анализ данных об использовании рабочего времени;

Анализ использования рабочего времени позволяет дать оценку рациональному использованию трудовых ресурсов, а так же условиям выполнения плана по труду. От рационального использования рабочего времени зависит эффективность работы предприятия и выполнение технико-экономических показателей. Следует отметить, что анализ использования рабочего времени играет одну из важнейших ролей в аналитической работе предприятия.

Согласно трудовому кодексу Российской Федерации «рабочее время — время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности, а так же иные периоды времени, которые в соответствии с настоящим Кодексом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации относятся к рабочему времени».

Для осуществления анализа использования рабочего времени используются отчетные и плановые данные за прошедший период и аналогичный период, шедший до него. Для учета рабочего времени на предприятии используются такие единицы измерения как человеко-часы, человеко-дни. Каждый работник предприятия обязан работать ежедневно не более времени, определенного продолжительностью смены, лишь в случаях предусмотренных законодательством это время может быть увеличено.

Как известно из Трудового законодательства продолжительность рабочего времени не может превышать 40 часов в неделю

В учебнике «Экономика фирмы» Чечевицыной Л. Н. представлено такое определение человеко-часа и человека-дня: «человеко-часом отработанного или неотработанного времени считают один час пребывания работника в течение смены в фирме, а человеко-днем — один день работника в течение его пребывания в составе персонала фирмы». Для анализа использования рабочего времени применяют такие показатели как: среднесписочная численность работников; количество человеко-дней, отработанных всеми рабочими за год; количество человеко-часов, отработанных всеми рабочими за год (фонд рабочего времени, ФРВ); количество дней, отработанных одним рабочим за год; сверхурочно отработанное время; средняя продолжительность рабочего дня.

При расчете данных показателей используются следующие формулы

где Д — средняя продолжительность рабочего дня; — отработанные человеко-часы;

С — сверхурочные работы; — фактически — отработанные человеко-дни.

где Г — количество дней, отработанных одним рабочим за год;

Ч/Д — количество человеко-дней, отработанных всеми рабочими за год;

СЧР — среднесписочная численность работников.

Рабочее время является частью календарного времени, которое затрачивается на производство продукции и выполнение работ, связанных с его производством. Именно поэтому календарный фонд рабочего времени является исходным показателем для определения фонда рабочего времени. Структура календарного времени представлена на рисунке.

Рис. 1 Структура календарного фонда времени.

Как видно из данного рисунка, календарный фонд рабочего времени включает в себя все рабочее и нерабочее время. Из учебной литературы известно что, для определения фонда рабочего времени используют формулу ФРВ=Ч*Г*Д

где ФРВ — фонд рабочего времени;

Ч — численность рабочих;

Г — количество отработанных дней одним рабочим в среднем за год;

Д — средняя продолжительность рабочего дня.

Выделяет 3 вида фонда рабочего времени: календарный фонд рабочего времени

где Дк — число календарных дней в данном периоде;

Рсс — среднесписочная численность рабочих в данном периоде (чел.)

Календарный фонд рабочего времени можно так же рассчитать путем сложения всех явок и неявок рабочих в человеко-днях.

1. табельный (номинальный) фонд рабочего времени

Где Тк — календарный фонд рабочего времени;

Тпрз праздничные дни;

Тв -выходные дни.

2. максимально возможный фонд рабочего времени

Тк - календарный фонд рабочего времени;

Тпрз праздничные дни;

Тв выходные дни;

То -ежегодный отпуск.

• оценку текучести кадров и абсентеизма, изучение форм, динамики, причин движения рабочей силы, анализ потоков перемещений внутри организации, состояния дисциплины труда;

• определение в динамике количества работников, занятых неквалифицированным и малоквалифицированным трудом, тяжелым ручным трудом;

• исследование социальных аспектов трудовой деятельности (мотивации труда, профессионально-квалификационного роста, семейного положения, обеспеченности жильем и др.);

• сбор и анализ данных об уровне санитарно-гигиенических. производственных и бытовых условий (состояние рабочих мест, бытовок, мест общественного питания);

• диагностику управленческого, инновационного потенциала персонала организации, его способности к обучению.

Для выработки и обоснования рекомендаций в ходе аудиторской проверки должны быть изучены не только количественные и качественные характеристики персонала, но и весь спектр функций управления персоналом, посредством которых достигается обеспечение интересов организации (табл. 9.18).

Аудит функций системы управления персоналом: планирования и маркетинга персонала, найма и учета персонала, формирования трудовых отношений, условий труда, развития персонала, системы мотивации персонала, социального развития, развития персонала, развития оргструктуры управления организацией, правового обеспечения, информационного обеспечение системы управления персоналом.

Аудит функции (системы) управления персоналом - это процесс анализа системы управления персоналом компании с целью выявления проблем и определения путей их решения, поиска возможностей повышения результативности и эффективности работы компании.

планирования и маркетинга персонала - разрабатывает кадровую политику и стратегию управления персоналом, выполняет анализ кадрового потенциала, рынка труда, организует кадровое планирование, планирование и прогнозирование потребностей в персонале, организует рекламу, осуществляет взаимосвязи с внешними источниками, обеспечивающими предприятие кадрами;

управление наймом и учетом персонала - осуществляет организацию найма персонала, собеседования, оценку, отбор и прием персонала, учет приема, перемещений, поощрений и увольнения персонала, профессиональную ориентацию и организацию рационального его использования, управление занятостью и документационное обеспечение системы управления персоналом

управление трудовыми отношениями - проводит анализ и регулирование групповых и личностных взаимоотношений, анализ и регулирование отношений руководства, управление производственными конфликтами и стрессами, социально-психологическую диагностику, соблюдение этических норм взаимоотношений, управление взаимодействием с профсоюзами;

обеспечение нормальных условий труда - выполняет такие функции, как соблюдение требований психофизиологии и эргономики труда, соблюдение требований технической эстетики, охраны труда и окружающей среды, военизированной охраны организации и охраны отдельных должностных лиц;

управление развития персонала - осуществляет обучение, переподготовку и повышение квалификации, введение в должность и адаптацию новых работников, оценку кандидатов на вакантную должность, текущую периодическую оценку кадров, организацию рационализаторской и изобретательской деятельности, реализацию деловой карьеры и служебно-профессионального продвижения, организацию работы с кадровым резервом;

управление мотивацией поведения персонала - выполняет функции: управление мотивацией, нормирование и тарификация трудового процесса, разработка систем оплаты труда, разработка форм участия персонала в прибылях и капитале, разработка форм морального поощрения персонала, организация нормативно-методического обеспечения системы управления персоналом;

управление социальным развитием осуществляет организацию общественного питания, управление жилищно-бытовым обслуживанием, развитие культуры и физического воспитания, обеспечение здоровья и отдыха, обеспечение детскими учреждениями, управление социальными конфликтами и стрессами;

развитие организационной структуры управления - выполняет такие функции, как анализ сложившейся оргструктуры управления, проектирование новой оргструктуры управления, разработка штатного расписания, формирование новой оргструктуры управления, разработка и реализация рекомендаций по развитию стиля и методов руководства;

правовое обеспечение системы управления персоналом - осуществляет решение правовых вопросов трудовых отношений, согласование распорядительных и иных документов по управлению персоналом, решение правовых вопросов хозяйственной деятельности, проведение консультаций по юридическим вопросам;

информационное обеспечение системы управления персоналом - ведет учет и статистику персонала, информационное и техническое обеспечение системы управления персоналом и патентно-лицензионную деятельность.

На предприятиях для реализации функций вышеназванных подсистем создаются специальные структурные подразделения, число и состав которых может меняться в зависимости от размеров предприятия: в мелких организациях одно подразделение может выполнять функции нескольких подсистем, а в крупных - функции каждой подсистемы, как правило, выполняет отдельное подразделение.

В настоящее время кадровые подразделения реализуют многие функции, ранее рассредоточенные по экономическим, производственно-техническим и другим подразделениям предприятия. Их интеграция в одном месте свидетельствует о реальном росте влияния человеческих ресурсов в практике внутрифирменного управления. На предприятиях все больше стали преобладать не учетные, а содержательные аналитические и организационные аспекты деятельности персонала. Резко возросло значение кадрового планирования, которому должен предшествовать комплексный анализ, что в совокупности составляет основу по-вышения эффективности управления персоналом предприятия.

Аудит организационной структуры и функционального разделения труда в системе управления персоналом: деятельности специализированных функциональных подразделений по управлению персоналом, деятельности топ-менеджмента, деятельности линейных руководителей, деятельности коллегиальных органов (аттестационной комиссии, органов общественной деятельности), взаимодействия между специализированными подразделениями, участвующими в управлении персоналом, взаимодействия между руководителями различного уровня.

Сущность разделения труда в организации и развитие службы управления персоналом. Разделение труда порождает общие интересы и мотивы работников предприятия для достижения общей цели. Рассмотрим подробнее содержание понятия «разделение труда».

включает в себя качественное разделение трудовой деятельности в процессе развития общества, приводящее к обособлению и осуществлению различных ее видов. В зависимости от того, в какой системе окружающей среды применять данный термин, российские экономисты рассматривают три вида разделения труда – общественное, т.е. внутри общества в целом (выделение отдельных отраслей – строительство, сельское хозяйство, промышленность, сфера услуг и т.д.), частное (разделение тех же отраслей производства на виды и подвиды) и, наконец, единичное разделение труда.

Функциональное разделение труда в процессе управления основано на иерархии функций управления предприятием (исследовательские, проектные, нормативные, плановые, технические, организационные, координационные, обеспечивающие, учетные и сбытовые) и представляет собой сочетание определенных групп, комплексов операций, устойчиво повторяющихся при их выполнении. На основе состава и объема работ по функциям управления определяют рациональное построение системы управления и численность работников по каждой функции, разрабатываются документы организационного регламентирования. Функциональное разделение процессов управления имеет важное значение для их организации, поскольку оно определяет цели, задачи и направления деятельности работников управления. При этом высшему руководителю подчиняется некоторое число руководителей промежуточного уровня, каждому из которых будет подконтрольно допустимое число подчиненных. Введение руководителей второго уровня освобождает руководителей высшего уровня для решения более важных и долгосрочных вопросов развития всей организации.

Руководящие работники

При оценке деятельности руководителей различного уровня ОАО в части, касающейся системы управления персоналом, анализировались зоны ответственности и степень их вовлеченности в выполнение мероприятий по работе с персоналом. В системе управления персоналом предприятия принимают непосредственное участие следующие руководители:

§ Генеральный директор;

§ Исполнительный директор;

§ Заместители Генерального директора по: снабжению, качеству, экономике, по кадрам и общим вопросам, Директор по производству, Главный инженер;

§ Руководители подразделений.

Краткий анализ ролей указанных руководителей в осуществлении процессов управления персоналом ОАО приведен ниже.

Коллегиальные органы

Аттестационная комиссия

Аттестационная комиссия является коллегиальным органом предприятия. Целью создания, которого является:

· Проведение оценки соответствия квалификации сотрудника требованиям рабочего места, замещаемого им. Аттестации подлежат все сотрудники предприятия, кроме лиц, оговоренных в «Положении об аттестации работников ОАО».

· Проведение квалификационных экзаменов для проверки соответствия уровня профессиональной подготовки работника квалификационным требованиям, предъявляемым к профессии, а также для проверки знаний правил, норм и инструкций по технической эксплуатации, охране труда, промышленной и пожарной безопасности. Проверка знаний проводится у всех работников предприятий, за исключением лиц, непосредственно не принимающих участия в технологических процессах производства.

Аттестационная комиссия формируется Приказом Генерального директора. В состав Аттестационной комиссии входят сотрудники предприятия: руководители подразделений и высококвалифицированные специалисты. В состав комиссии в обязательном порядке входят представитель Органа общественной самодеятельности. Возможно создание нескольких Аттестационных комиссий для оценки различных категорий сотрудников.

В результате анализа результатов и хода проведения аттестаций выяснилось, что текущие задачи, решаемые Аттестационными комиссиями в ходе их работы, выполняются в соответствии со сложившейся практикой и все замечания, высказанные по поводу проведения самой процедуры справедливы и для работы комиссии. Кроме того, перед началом работы члены аттестационной комиссии должны пройти инструктаж о задачах решаемых в ходе проведения аттестации и методах работы при ее проведении.

Аудит эффективности управления персоналом: затрат на персонал и на управление персоналом; собственно экономической эффективности; степени укомплектованности кадрового состава; удовлетворенности работников; косвенных показателей эффективности (текучести кадров; производительности труда; качества продукции и т.д.).

Показатели оценки эффективности дея-сти подразделений уп:

1. Показатели собственно экономической эффективности (Соотношение издержек, необходимых для обеспечения организации квалифицированными работниками нужного качества и количества, и полученных результатов деятельности. Затраты на отдельные направления и программы дея-сти кадровых служб в расчете на одного работника[Средние затраты на новичка = затраты на отбор перс./ кол-во отобранных кандидатов. Средние затраты на обучение одного работника=общая стоимость обучения/кол-во обучившихся] Эффект воздействия отдельных кадровых программ на результативность деятельности работников и организации в целом [E=P*N*V*K - N*Z. P-продолжительность воздействия программы на производ.труда. N-число обученных работников.V-стоимостная оценка различия в результативности труда лучших и средних работников, вып. одинаковую работу.K-коэффициент, характеризующий эффект обучения работников.Z-затраты на обучения одного работника.]. Отношение бюджета подразделения УП к численности обслуживаемого персонала).

2. Показатели степени укомплектованности кадрового состава (Соответствие численности работников числу рабочих мест (количественная укомплектованность кадрового состава)

Соответствие профессионально-квалификационных характеристик работников требованиям рабочих мест, производства в целом (качественная укомплектованность кадрового состава))

3. Показатели степени удовлетворенности работников (Степень удовлетворенность работой в данной организации. Степень удовлетворенности деятельностью подразделений управления персоналом – рассматривается отношение к раб.месту(условия труда, график, режим, СПК и т.д), к системам поощрения(оплата труда, премирование, соц.льготы, карьерный рост), к руководству(возможности коммуникации, стиль руководства), к организации (кадровая политика,общая репутация фирмы, взаимосвязи))

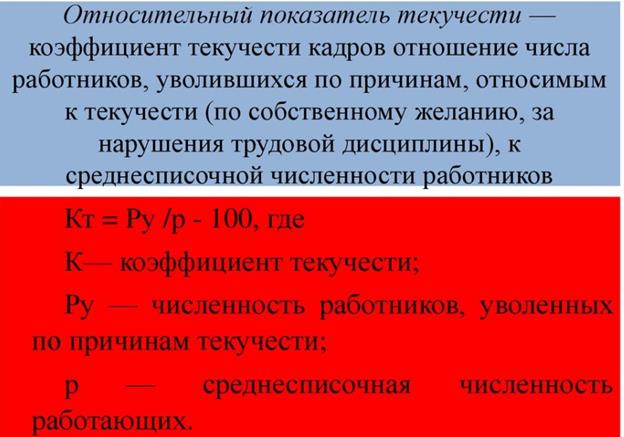

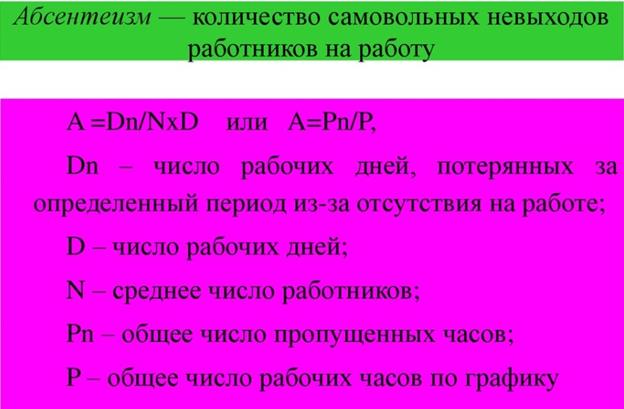

4. Косвенные показатели эффективности (Текучесть кадров – коэффициент текучести кадров – определяется как отношение числа работников, уволившихся по причинам, относимым непосредственно к текучести, к среднесписочной численности работников; Уровень абсентеизма – количество самовольных невыходов на работу – А=ДП/(NД) или А = Pп/P, где ДП- число раб.дней, потерянных за определенный период из-за отсутствия на работе, Д-число раб.дней, N-среднее число работников, Pп-общее число пропущенных часов, Р-общее число раб.часов по графику; Производительность труда; Показатели качества продукции (процент брака, рекламаций и другие);

Количество жалоб работников; Уровень производственного травматизма и профзаболеваний.)

РАЗДЕЛ 2. КАДРОВЫЙ КОНСАЛТИНГ И АУДИТ

Дата: 2019-02-19, просмотров: 399.