МЕТОДИЧЕСКИЕ УКАЗАНИЯ И ЗАДАНИЯ ДЛЯ ПРАКТИЧЕСКИХ ЗАНЯТИЙ

Практическое занятие 1

В ЫБОР НАИБОЛЕЕ ЭФФЕКТИВНОГО ВАРИАНТА ЗАСТРОЙКИ ЗЕМЕЛЬНОГО УЧАСТКА

Цель занятия: научиться выполнять анализ и выбирать вариант наиболее эффективного использования земельного участка.

Алгоритм анализа наиболее эффективного использования земельного участка

1. Составляется максимально полный перечень вариантов использования земельного участка.

2. Из составленного перечня исключаются варианты, реализация которых может встретить препятствия вследствие законодательных и нормативных ограничений (правила зонирования, СНиП, нормы по охране здоровья, окружающей среды, памятников и т.п.).

3. Из этого перечня исключаются варианты, реализация которых физически невозможна или связана со значительными трудностями (низкая несущая способность грунта, скальные образования, отсутствие доступа к инженерным коммуникациям и т.д.).

4. Из составленного перечня исключаются варианты, реализация которых невозможна по финансовым причинам (высокая стоимость строительства, недоступность источников финансирования и др.).

5. Определяются возможные варианты застройки и примерные параметры строений по объемно планировочным и конструктивным решениям.

6. Определение стоимости строений (затратным подходом) по каждому из альтернативных вариантов застройки земельного участка – СЗД.

7. Определение финансовой обоснованности выявленных стратегий застройки. По каждому варианту рассчитывается чистый операционный доход от возможной сдачи объекта недвижимости в аренду – ЧОДОН.

8. Распределение дохода от объекта недвижимости между зданиями и земельным участком (техника остатка).

Расчет коэффициента капитализации для строений – КЗД.

Расчет чистого операционного дохода, относимого к постройкам – ЧОДЗД:

ЧОДзд = Сздх Кзд . (1.1)

Расчет чистого операционного дохода, относимого к земле – ЧОДЗ, как остаточного дохода от объекта недвижимости:

ЧОДз = ЧОДон - ЧОДзд . (1.2)

9. Расчет коэффициента капитализации для земли – КЗ.

Для каждого варианта застройки земельного участка может быть свой коэффициент капитализации, который зависит от уровня риска, продолжительности возмещения капитала, структуры финансирования и ожидаемого изменения стоимости объекта недвижимости в будущем.

10. Определение стоимости земельного участка капитализацией чистого операционного дохода, относимого к земле. Самая высокая стоимость земельного участка соответствует наиболее эффективному варианту его застройки.

ЗАДАЧА 1.1. Определить лучший вариант застройки земельного участка из трех возможных стратегий (табл.1.1) на основе анализа наиболее эффективного использования.

Таблица 1.1

Задание для расчетов по вариантам

| Вариант | Объекты |

Местопо- ложение | Вариант | Объекты |

Местопо- ложение | ||||

| 1 | 2 | 3 | 1 | 2 | 3 | ||||

| 1 | адм | скл | произв | отдал. р. | 6 | адм | торг | кафе | средний |

| 2 | кафе | торг | адм | средний | 7 | скл | торг | произв | центр |

| 3 | скл | произв | кафе | центр | 8 | адм | произв | кафе | центр |

| 4 | адм | кафе | скл | центр | 9 | кафе | скл | адм | средний |

| 5 | скл | торг | произв | средний | 10 | скл | торг | кафе | отдал. р. |

Примечание. Расшифровка сокращений: адм – административное, скл – склад- ское, торг – торговое, произв – производственное, отда. р. – отдаленный район.

Основные характеристики вариантов застройки земельного участка представлены в таблице 1.2.

Таблица 1.2

Характеристики вариантов использования земельного участка

| Показатели | Величина по видам зданий | ||||

| административное | складское | производственное | кафе | торговое | |

| Общая площадь | 8009 | 5461 | 6148 | 1434 | 5184 |

| Количество этажей | 2 | 1 | 1 | 2 | 3 |

| Площадь, сдаваемая в аренду, % от общей площади | 75 | 100 | 85 | 100 | 80 |

| Площадь земельного участка, кв. м | 7480 | 7480 | 7480 | 7480 | 7480 |

Укрупненные показатели прямых строительных затрат по видам зданий приведены в таблице 1.3.

Таблица 1.3

Укрупненные показатели прямых строительных затрат по видам зданий

|

Показатели | Прямые затраты по видам зданий, тыс. руб. / кв. м | ||||

| администра- тивное | складское | производст- венное | кафе | торговое | |

| Основные материалы | 14,4 | 7,2 | 9,2 | 13,6 | 12,4 |

| Эксплуатация машин | 2,0 | 0,8 | 1,0 | 1,2 | 1,8 |

| Прочие затраты | 0,8 | 0,4 | 0,4 | 0,8 | 0,8 |

Для расчета чистого операционного дохода от сдачи объекта недвижимости в аренду по вариантам застройки используются данные таблиц 1.4 и 1.5.

Таблица 1.4

Ставки аренды коммерческой недвижимости за месяц, руб./кв. м

|

Вид здания |

Назначение | Площадь, кв. м | Местоположение | ||

| отдален- ный район | район средней отдаленности | центр | |||

| Администра- тивное | Офис, банк | 200-500 | 3000 | 4500 | 7000 |

| 500-1000 | 2500 | 4000 | 6000 | ||

| более 1000 | 1600 | 3500 | 5500 | ||

| Складское | Склад, автогараж | 200-500 | 3800 | 3000 | 2500 |

| 500-1000 | 2800 | 2500 | 1800 | ||

| более 1000 | 2600 | 2400 | 1600 | ||

| Производст- венное | Мастерская, СТО, предприятие легкой промышленности | 200-500 | 3600 | 3500 | 3000 |

| 500-1000 | 3200 | 3000 | 2000 | ||

| более 1000 | 3000 | 2800 | 1800 | ||

| Обществен- ного питания | Столовая, ресторан, кафе | 200-500 | 2800 | 4000 | 10000 |

| 500-1000 | 2200 | 3500 | 8000 | ||

| более 1000 | 1500 | 3300 | 7000 | ||

| Торговое | Магазин, супермар- кет, выставочный центр | 200-500 | 3500 | 5000 | 9000 |

| 500-1000 | 2500 | 4000 | 7000 | ||

| более 1000 | 1800 | 3800 | 6000 | ||

|

|

|

|

|

Эксплуатационные показатели по объектам

|

Показатели | Величина по видам зданий | ||||

| админи- стратив- ное | складское | произво дствен- ное | кафе | тор- говое | |

| Потери от недоиспользования, % от ПВД | 7 | 5 | 10 | 2 | 4 |

| Операционные расходы |

|

|

|

|

|

| – налог на землю, руб./ кв. м земельного участка в квартал | |||||

| – налог на имущество, % стоимости зданий | 12 | 12 | 12 | 12 | 12 |

| – коммунальные платежи, руб. / кв. м в месяц | 30 | 15 | 10 | 40 | 35 |

| – расходы на управление, % от ДВД | 15 | 5 | 5 | 15 | 15 |

| – страхование, % стоимости зданий | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 |

| Резерв на замещение, % от стоимости здания | 2,1 | 2,3 | 2,2 | 2,1 | 2,0 |

| Коэффициент капитализации, % | |||||

| – для зданий | 20 | 18 | 25 | 22 | 16 |

| – для земли | 18 | 16 | 21 | 18 | 11 |

|

|

1. Расчет стоимости возведения строений затратным подходом.

а) Расчет укрупненного показателя стоимости строительства зданий. Один из методов оценки стоимости нового строительства – метод укрупненных показателей стоимости на единицу сравнения. В качестве единицы сравнения в работе принимается 1 кв. м.

Укрупненный показатель стоимости определяется по формуле:

УПС = ПЗС + КЗ + ПРИНВ, (1.3)

| где | ПЗС | – прямые затраты на строительство зданий и сооружений; | |

| КЗ | – косвенные затраты (затраты заказчика); | ||

| ПРИНВ | – прибыль инвестора. | ||

Прямые затраты на строительство определяются по формуле:

ПЗС = ПЗ + НР + ПРПОДР, (1.4)

| где | ПЗ | – прямые строительные затраты; | |

| НР | – накладные расходы строителей; | ||

| ПРПОДР | – прибыль подрядчика. | ||

Расчет прямых строительных затрат осуществляется на основе исходных данных таблицы 1.3. При расчете стоимости нового строительства необходимо также учесть следующую информацию:

- заработная плата составляет 35 % от стоимости материалов;

- накладные расходы – 112 % от заработной платы;

- прибыль подрядчика – 65 % от заработной платы;

- оплата услуг проектных организаций – 5 % от прямых затрат;

- маркетинговые, рекламные, страховые расходы – 6 % от цены подрядчика;

- затраты на покупку энергетических мощностей – 10 % от цены под- рядчика;

- прибыль инвестора – 30 % от всех расходов.

Расчет величины укрупненного обобщенного показателя стоимости на 1 кв. м необходимо выполнить в таблице по форме 1.1.

Форма 1.1

Расчет укрупненного показателя стоимости строительства зданий

|

Показатели | Затраты по видам зданий, тыс. руб./кв. м | ||

| … | … | … | |

| Прямые затраты на строительство |

|

|

|

| Прямые затраты | |||

| 1. материалы | |||

| 2. заработная плата | |||

| 3. эксплуатация машин | |||

| 4. прочие | |||

| Итого прямые затраты | |||

| Накладные расходы | |||

| Прибыль подрядчика | |||

| ИТОГО прямые затраты на строительство | |||

| Косвенные затраты |

|

|

|

| 1. оплата услуг проектных организаций | |||

| 2. маркетинговые, рекламные, страховые расходы | |||

| 3. затраты на покупку энергетических мощностей | |||

| 4. налоги | |||

| ИТОГО косвенные затраты | |||

| ИТОГО ЗАТРАТЫ ИНВЕСТОРА | |||

| Прибыль инвестора | |||

| ИТОГО укрупненный показатель стоимости | |||

б) Расчет общей стоимости строительства объекта

Для определения общей стоимости нового строительства объекта вели- чина укрупненного показателя стоимости умножается на количество единиц сравнения объекта оценки (в данном расчете на общую площадь).

Стоимость строительства зданий:

− административное …

− складское … и т.д.

2. Расчет чистого операционного дохода от сдачи объекта недвижимости в аренду.

П ОТЕНЦИАЛЬНЫЙ ВАЛОВЫЙ ДОХОД (ПВД) определяется из предполо- жения, что вся площадь объекта недвижимости арендована на целый год:

ПВД = АП × N × 12, д.е., (1.5)

| где | АП | - месячная ставка аренды, д.е. / нат. ед.; |

| N | - общая площадь объекта недвижимости, нат. ед.; | |

| 12 | - количество месяцев в году. |

Д ЕЙСТВИТЕЛЬНЫЙ ( ЭФФЕКТИВНЫЙ) ВАЛОВЫЙ ДОХОД (ДВД) учитывает

прочие доходы, убытки от неполной сдачи объекта недвижимости в аренду и потери при сборе арендной платы:

ДВД = ПВД

- Кн ×ПВД

- Потери + ДПР, д.е., (1.6)

| где | КН | - коэффициент недоиспользования, учитывающий, что часть площади объекта может быть не сдана в аренду или сдана в аренду не на целый год; | |

| Потери | - потери арендной платы (вследствие невозможности сдачи час- и площади в аренду, банкротства арендатора, безнадежных долгов и т.п.); | ||

| ДПР | - прочие доходы (доходы от торговых автоматов, платы за пользование стоянкой, за установку рекламы и др.). | ||

Ч ИСТЫЙ ОПЕРАЦИОННЫЙ ДОХОД (ЧОД):

ЧОД = ДВД – ОР – РЗАМ, д.е. (1.7)

| где | ОР | - операционные расходы, д.е.; |

| Р ЗАМ | - резерв на замещение, д.е. |

Расчеты чистого операционного дохода по вариантам застройки выполняются на основе исходных данных таблиц 1.4 и 1.5. Расчеты выполнить в таблице по форме 1.2.

Форма 1.2

Сопоставление различных стратегий застройки, д.е.

| Показатели | Варианты застройки | ||

| Годовой (потенциальный) валовый доход | |||

| - Поправка на недоиспользование и потери при сборе платежей | |||

| - Потери вследствие невозможности сдачи части площадей в аренду | |||

| + Прочие доходы | |||

| = Действительный валовый доход | |||

| - Операционные расходы, всего | |||

| в том числе |

|

|

|

| … | |||

| - Резерв на замещение | |||

| = Чистый операционный доход объекта недвижимости | |||

3. Определить чистый операционный доход, относимый к зданиям, по формуле 1.1 (с.9).

4. Рассчитать чистый операционный доход, относимый к земле, по форму- ле 1.2 (с.9).

5. Определить расчетную стоимость земли по формуле:

РСз = ЧОД з , (1.8)

РСз = ЧОД з , (1.8)

Кз

где ЧОДЗ – доход, относимый к земле;

КЗ – коэффициент капитализации для земли.

5. Сделать вывод по расчетам.

Практическое занятие 2-3

А. Подземная часть

Земляные работы

Разработка грунта II гр. экскаватором «обратная лопата» 0,65 куб. м в отвал, куб. м

Ручная доработка мокрого грунта II группы, куб.

м

Обратная засыпка грунта II гр. бульдозером мощностью 79 кВт, куб. м

Продолжение табл. 2.1

| Наименование работ, единица измерения | Варианты | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||||||

| 7 | 8 | 9 | 10 | 11 | 12 | ||||||||

|

Фундаменты, стены подвала | |||||||||||||

| Устройство песчаного основания под фундаменты, куб. м | 210 | 230 | 310 | 370 | 430 | 370 | |||||||

| 380 | 320 | 400 | 410 | 350 | 360 | ||||||||

| Укладка плит ленточных фундаментов массой 2,4 т объемом 0,96 куб. м при глубине котлована 2,5 м, шт. | 227 | 240 | 190 | 238 | 252 | 246 | |||||||

| 205 | 199 | 206 | 259 | 230 | 235 | ||||||||

| Горизонтальная гидроизоляция стен рубероидом в 2 слоя, кв. м | 225 | 216 | 220 | 226 | 238 | 232 | |||||||

| 235 | 242 | 238 | 254 | 219 | 242 | ||||||||

|

Б. Надземная часть | |||||||||||||

|

Стены и перегородки | |||||||||||||

| Кладка наружных стен из керамического кирпича толщиной 64 см с облицовкой силикатным кирпичом при высоте этажа … м, куб. м | 495 | 496 | 512 | 510 | 540 | 488 | |||||||

| 515 | 470 | 492 | 480 | 526 | 524 | ||||||||

| Монтаж перемычек массой 0,27 т объемом 0,108 куб., шт. | 230 | 210 | 242 | 220 | 250 | 245 | |||||||

| 250 | 257 | 264 | 260 | 256 | 235 | ||||||||

|

Междуэтажные перекрытия | |||||||||||||

| Монтаж перекрытий из ЖБ плит 1,5 × 6 м с опиранием по контуру, шт. | 1124 | 1240 | 1280 | 768 | 1450 | 1620 | |||||||

| 940 | 1180 | 1200 | 1200 | 786 | 1310 | ||||||||

|

Покрытие и кровля | |||||||||||||

| Утепление покрытия керамзитом, куб. м | 130 | 124 | 134 | 108 | 140 | 162 | |||||||

| 154 | 120 | 120 | 135 | 184 | 112 | ||||||||

| Устройство кровли из 4 слоев рубероида на битум- ной мастике с защитным слоем из гравия, кв. м | 2300 | 2480 | 2680 | 2160 | 2800 | 2920 | |||||||

| 3080 | 2400 | 2160 | 2700 | 2845 | 2358 | ||||||||

|

Полы | |||||||||||||

| Покрытие из одноцветных керамических плиток на цем. растворе, кв. м | 230 | 212 | 250 | 210 | 270 | 250 | |||||||

| 290 | 240 | 210 | 260 | 2750 | 235 | ||||||||

| Покрытие из линолеума на клее «Бустилат», кв. м | 2400 | 2350 | 2250 | 2380 | 2600 | 3200 | |||||||

| 2800 | 2550 | 2150 | 2620 | 2560 | 2350 | ||||||||

|

Окна и двери | |||||||||||||

| Установка оконных блоков со спаренными переплетами в каменных стенах площадью проема 2,16 кв. м, кв. м | 110 | 126 | 118 | 132 | 114 | 455 | |||||||

| 384 | 103 | 126 | 142 | 126 | 145 | ||||||||

| Установка дверных блоков во внутренних каменных стенах и перегородках площадью проема 1,88 кв. м, кв. м | 264 | 273 | 301 | 310 | 291 | 470 | |||||||

| 357 | 395 | 423 | 282 | 404 | 367 | ||||||||

|

М ЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ На занятии необходимо составить 3 локальные сметы по форме № 4 (МДС 81-35.2004). 1. Локальная смета № 1 на общестроительные работы составляется на основе исходных данных (табл. 3.1) и территориальных единичных расценок на строительные работы [ТЕР 81-02-(01; 06-13; 15) – 2001] в ценах на 1 января 2000 г. с переводом в текущие цены. В этой смете выделяются разделы, соответствующие конструктивным элементам зданий и сооружений. Все работы, относящиеся к данному конструктивному элементу, группируются в одном разделе сметы. В сметах на здания выделяются подземная и надземная части. По каждому разделу сметы подводятся итоги прямых затрат. В целом по смете подводятся итоги прямых затрат с выделением стоимости материалов, основной заработной платы рабочих, эксплуатации машин, величина которых переводится в текущие цены с учетом индекса удорожания. На величину фонда оплаты труда (основная заработная плата рабочих + заработная плата машинистов) начисляются накладные расходы и сметная прибыль, и подводится итог по смете. 2. Локальная смета № 2 на внутренние санитарно-технические работы составляется на основании строительного объема здания и укрупненных норм прямых затрат (прил. 3 и 5). 3. Локальная смета № 3 на внутренние электромонтажные работы составляется на основании строительного объема здания и укрупненных норм прямых затрат (прил. 4). 4. Заработная плата в составе накладных расходов определяется по норме 18 % от величины накладных расходов (постановление Госстроя СССР №273 от 30.12.85 «МУ о порядке выделения в составе сметной документации на строительство … нормативной трудоемкости работ и заработной планы рабочих…»). 5. Затраты труда по накладным расходам определяются из расчета среднечасовой тарифной ставки 27 руб., что соответствует среднему разряду работ по ГЭСН-2001, и составляют 0,66% от величины накладных расходов.

П РАКТИЧЕСКОЕ ЗАНЯТИЕ 4 Составление объектной сметы на возведение здания Цель занятия: ознакомиться с формой объектной сметы и порядком ее составления. Объектная смета является сводным документом, определяющий общий размер всех затрат, связанных со строительством объекта. Объектные сметы рекомендуется составлять в текущем уровне цен по образцу № 3 (МДС 81-35.2004, прил. 2) в целом на объект строительства путем суммирования данных локальных смет с группировкой работ и затрат по следующим видам: строительные работы; монтажные работы; оборудование, мебель, инвентарь; прочие затраты и добавлением лимитированных и других затрат.

ЗАДАЧА 4.2. Составить объектную смету по исходным данным задачи 2.1 и составленным локальным сметам на общестроительные, санитарно- технические и электромонтажные работы. М ЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ Порядок составления объектной сметы. 1. В объектную смету заносят стоимость различных работ с учетом следующих требований: − в гр.4 «Строительные работы» заносится стоимость строительных работ, рассчитанных по локальным сметам 1-3; − в гр.5 «Монтажные работы» записывается стоимость работ по монтажу оборудования, рассчитанная на основании приложения 6; − в гр.7 «Оборудование, мебель инвентарь» заносят их стоимость (без учета монтажа), рассчитанную по данным приложения 6. 2. Каждая локальная смета заносится в объектную отдельной строкой, кроме того, предусматривается строка «Монтаж оборудования». 3. С целью определения полной стоимости объекта в конце объектной сметы дополнительно включаются: − затраты на строительство временных зданий и сооружений: по ГСН 81- 05-01-2001 «Сборник сметных норм на строительство временных зданий и сооружений» – в % от сметной стоимости СМР; − дополнительные затраты при производстве строительно-монтажных работ в зимнее время: определяются на основе ГСН 81-05-02-2001 «Сборник сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время» – в % от стоимости СМР с учетом средств на временные здания и сооружения; − часть резерва средств на непредвиденные работы и затраты, предусмотренного в сводном сметном расчете (1 % – по объектам жилищно-гражданского строительства; 1,5 % – по производственному строительству). 4. В объектной смете построчно и в итоге приводятся показатели единичной стоимости (на 1 куб. м строительного объема, на 1 кв. м общей площади, на 1 м протяженности сетей и др.). 5. В объектной смете показываются средства на оплату труда по всем видам работ и затрат. Сметная заработная плата используется для планирования фонда оплаты труда и формируется из следующих частей: − заработная плата по соответствующим локальным сметам; − заработная плата рабочих в составе стоимости временных зданий и сооружений – 19 % стоимости временных зданий и сооружений (постановление Госстроя СССР №273 от 30.12.85); − заработная плата рабочих, учтенная в составе зимнего удорожания, рас- считывается по формуле: ЗПзу=К×Сз, (4.1)

− заработная плата в составе резерва средств на непредвиденные работы и затраты – определяется по нормативу резерва от предыдущего итога средств на оплату труда в гр.9 объектной сметы. 6. В конце объектной сметы указывается справочно размер возвратных сумм – 15% от стоимости временных зданий и сооружений. Практическое занятие 5-6 Деловой центр | |||||||||||||

| 1 | 60 | 14 | 42 | 44 | 55 | 12 | 4 | ||||||

| 2 | 60 | 20 | 60 | 20 | 38 | 14 | 4 | ||||||

| 3 | 60 | 10 | 30 | 60 | 34 | 12 | 4 | ||||||

| 4 | 60 | 40 | 40 | 20 | 58 | 15 | 4 | ||||||

| 5 | 60 | 5 | 25 | 70 | 40 | 16 | 4 | ||||||

| 6 | 60 | 25 | 35 | 40 | 37 | 12 | 4 | ||||||

| 7 | 60 | 8 | 32 | 60 | 34 | 10 | 4 | ||||||

| 8 | 60 | 12 | 58 | 30 | 35 | 11 | 4 | ||||||

| 9 | 60 | 15 | 65 | 20 | 37 | 14 | 4 | ||||||

| 10 | 60 | 30 | 30 | 40 | 42 | 15 | 4 | ||||||

|

Гостиница | |||||||||||||

| 1 | 75 | 12 | 46 | 42 | 78 | 35 | 5 | ||||||

| 2 | 75 | 40 | 30 | 30 | 60 | 30 | 5 | ||||||

| 3 | 75 | 20 | 55 | 25 | 66 | 28 | 5 | ||||||

| 4 | 75 | 35 | 15 | 50 | 55 | 31 | 5 | ||||||

| 5 | 75 | 10 | 20 | 70 | 76 | 38 | 5 | ||||||

| 6 | 75 | 25 | 25 | 50 | 61 | 32 | 5 | ||||||

| 7 | 75 | 30 | 30 | 40 | 59 | 30 | 5 | ||||||

| 8 | 75 | 50 | 30 | 20 | 64 | 34 | 5 | ||||||

| 9 | 75 | 15 | 25 | 60 | 69 | 34 | 5 | ||||||

| 10 | 75 | 20 | 20 | 60 | 60 | 30 | 5 | ||||||

Проекты имеют среднюю степень риска. Для таких проектов на основании предыдущего опыта работы в АО «Стройка» принята ставка дисконта 12% (9, 10, 8, 14, 15, 12, 10, 11, 13). Налог на прибыль принять 20 %. Горизонт рас- чета равен 15-ти годам с шагом 1 год.

Проекты являются альтернативными.

Требуется:

1. рассчитать потоки реальных денег по каждому проекту реконструкции;

2. определить показатели эффективности по каждому проекту реконструкции;

3. построить графики зависимости NPV = f (Е) по каждому проекту (на одном графике), рассчитать точку Фишера графически и аналитически и выбрать наиболее эффективный проект реконструкции;

4. сделать выводы.

М ЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

1. Для построения потока реальных денег рекомендуется составить таблицу по форме 9.1.

Форма 9.1

Расчет потока реальных денег по вариантам вложения инвестиций, д.е.

|

Показатели | Деловой центр | Гостиница | ||||||

| Годы | Годы | |||||||

| 1 | 2 | 3 | 4-15 | 1 | 2 | 3 | 4-15 | |

| Инвестиционная деятельность |

|

|

|

|

|

|

|

|

| Инвестиции в реконструкцию | ||||||||

| Поток реальных денег от инве- стиционной деятельности, Ф 1t | ||||||||

| Операционная деятельность |

|

|

|

|

|

|

|

|

| Доход от эксплуатации | ||||||||

| - Эксплуатационные издержки | ||||||||

| = Налогооблагаемая прибыль |

|

|

|

|

|

|

|

|

| - Налог на прибыль | ||||||||

| = Чистая прибыль |

|

|

|

|

|

|

|

|

| + Амортизация | ||||||||

| Поток реальных денег от опера- ционной деятельности, Ф 2t | ||||||||

| Поток реальных денег, Ф 1t + Ф 2t | ||||||||

| Приростный денежный поток | ||||||||

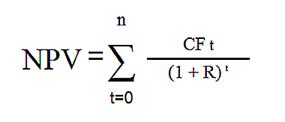

2. По каждому проекту рассчитывают чистый дисконтированный доход NPV, индекс доходности ИД и внутреннюю норму доходности ВНД.

3. Поскольку денежный поток за 4-15 годы представляет аннуитет, то чистый

дисконтированный доход NPV рассчитывается по формуле:

4. Для сравнения вариантов составляют таблицу по форме 9.2.

Показатели эффективности инвестиционных проектов

Форма 9.2

| Проект | NPV, д.е. | ИД, руб./руб. | ВНД, % |

| Деловой центр | |||

| Гостиница |

5. На одном рисунке строятся графики NPV = f (Е) для обоих проектов реконструкции здания и определяется точка Фишера графически.

6. Выполняется аналитический расчет точки Фишера.

7. Делаются выводы по расчетам.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Ардзинов, В.Д. Ценообразование и составление смет в строительстве / В.Д. Ардзинов. – СПб.: Питер, 2008. – 240 с.

2. Ардзинов, В.Д. Ценообразование в строительстве и оценка недвижимо- сти: учебно-практ. пособие / В.Д. Ардзинов, В.Т. Александров. – СПб. [и др.]: Питер, 2013. – 384 с.

3. Губина, М.В. Основы градостроительного менеджмента и мониторинга: учеб. пособие для архит.-строит. специальностей вузов / М.В. Губина. – Киев: ВИРА-Р, 2002. – 247 с.

4. Гумба, Х.М. Ценообразование и сметное дело в строительстве: учебно- практ. пособие / Х.М. Гумба, Е.Е. Ермолаев, С.С. Уварова. – М.: Юрайт; Высшее образование, 2012. – 419 с.

5. Давиденко, В.П. Экономика проектирования [Электронный ресурс]: учеб- ное пособие / В.П. Давиденко, Л.Т. Киселева, С.В. Мелихов. – Самара: Са- марский государственный архитектурно-строительный университет, 2012. –

81 с. – 978-5-9585-0500-5. Режим доступа: http://biblioclub.ru

/index.php?page= book&id=142907 (дата обращения 27.01.2014).

6. Ефименко, И.Б. Экономика отрасли (строительство): учеб. пособие / И.Б. Ефименко, А.Н. Плотников. – М.: Вузовский учебник, 2009. – 359 с.

7. Кияткина, Е. П. Экономика строительства [Электронный ресурс]: учебное по- собие / Е. П. Кияткина, С. В. Федорова. – Самара: Самарский государственный архитектурно-строительный университет, 2012. – 64 с. – 978-5-9585-0462-6. Режим доступа: http://biblioclub.ru/ index.php?page=book&id=143045 (дата об- ращения 27.01.2014).

8. Методика определения стоимости строительной продукции на территории Российской Федерации: МДС 81-35.2004: принята Госстроем России 05.03.2004: введ. в д. 09.03.2004. – М.: ФГУП ЦПП, 2006. – 61 с.

9. Мазур, И.И. Управление проектами: учеб. пособие по специальности «Ме- неджмент орг.» / И.И. Мазур, В.Д. Шапиро, Н.Г. Ольдерогге; под общ. ред. И.И. Мазура. – 3-е изд. – М.: Омега-Л, 2006. – 664 с.

10. Нанасов, П.С. Управление проектом: учеб. пособие по архитектурно- строит. специальностям / П.С. Нанасов. – М.: АСВ, 2002. – 144 с.

11. Нанасов, П.С. Управление проектно-строительным процессом: теория, правила, практика: учеб. пособие для вузов по архитектур.-строит. специ- альностям / П.С. Нанасов. – М.: АСВ, 2006. – 156 с.

12. Нанасов, П.С. Управление проектно-строительным процессом: теория, правила, практика: учеб. пособие для вузов / П.С. Нанасов. – М.: АСВ, 2008. – 156 с.

13. Сорокина, И.В. Ценообразование и сметное дело в строительстве: учеб. пособие / И.В. Сорокина, А.Ю. Медведев, Г.С. Староверова. – Вологда: ВоГТУ, 2008. – 191 c.

14. Управление инвестиционно-строительными проектами: международный подход = Construction project management: international approach: руково- дство / под ред. И.И. Мазура и В.Д. Шапиро. - 3-е изд., стер. – М.: Омега- Л, 2011. – 736 с.

15. Управление проектами: учеб. пособие по специальности «Менеджмент орг.» / И.И. Мазур, В.Д. Шапиро, Н.Г. Ольдерогге, А.В. Полковников; под общ. ред. И.И. Мазура, В.Д. Шапиро. – 6-е изд., стер. – М.: Омега-Л, 2010. – 959 с.

16. Черняк, В.З. Экономика строительства и коммунального хозяйства: учебник для вузов / В.З. Черняк. – М.: ЮНИТИ, 2003. – 623 с.

17. Черняк, В.З. Экономика и управление на предприятии (строительство): учебник для вузов / В.З. Черняк. – М.: КНОРУС, 2007. – 730 с.

18. Черняк, В.З. Экономика города: учеб. пособие для вузов по направлению

«Менеджмент» / В.З. Черняк, А.В. Черняк, И.В. Довдиенко. – М.: КНОРУС, 2010. – 358 с.

19. Экономика архитектурного проектирования и строительства: учеб. для ву- зов по специальности «Архитектура» / В.А. Варежкин, В.С. Гребенкин, Л.И. Кирюшечкина [и др.]; под ред. В.А. Варежкина. – М.: Стройиздат, 1990. – 272 с.

20. Экономика градостроительства: учеб. пособие для вузов по строит. специ- альностям / Ю.Ф. Симионов, М.М. Кантер, Н.Н. Титомиров и др.; под ред. Ю.Ф. Симионова, Н.Н. Титомирова. – М.; Ростов н/Д: МарТ, 2003. – 383 с.

21. Экономика отрасли (строительство): метод. пособие для студентов днев- ной и заоч. форм обучения: ЭФ: специальность 080502 / сост.: Староверова Г.С., Медведев А.Ю. – Вологда: ВоГТУ, 2010. – 91 c.

22. Экономика строительства: учебник для строит. вузов по специальности

«Экономика и упр. на предприятиях (стр-во)» / под общ. ред. И.С. Степа- нова. – 3-е изд., перераб. и доп. – М.: Юрайт, 2007. – 619 с.

23. Экономика строительства: учебник / под ред. В.В. Бузырева. – СПб.: Пи- тер, 2009. – 416 с.

24. Экономика строительства: учеб. пособие / под ред. Ю.Ф. Симионова. – Ростов н/Д: Феникс, 2009. – 378 с.

25. Этенко, В.П. Менеджмент в архитектуре: очерки истории становления и развития проблемы упр. в архитектур.-строит. деле: учебник / В.П. Этенко.

– М.: URSS: ЛКИ, 2008. – 235 c.

26. Этенко, В.П. Управление архитектурным проектом: учебник по направле- нию «Стр-во» / В.П. Этенко. – М.: Академия, 2008. – 342 с.

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 3

Показатели для определения затрат по главам сводного сметного расчета

|

Название работ и затрат |

Состав затрат, включаемых в раздел | Графа, в которую включаются затраты | Укрупненные показатели | |||||||||||

| порядок определения | вид строительства | |||||||||||||

| производст- венное | жилищно- гражданское | |||||||||||||

| Глава 1. Подготовка территории строительства | ||||||||||||||

| Оформление земельного участка и разбивочные работы | затраты по отводу земельного участка, выдаче архитектурно-планировочного задания, выделению красных линий застройки, разбивке осей зданий и сооружений, плата за землю, затраты на получение исходных данных и технических условий и т.п. | 7, 8 | в % от стоимости строительства (гр.8) по главам 2-3 | 0,3 – 0,5 | 0,3 – 0,4 | |||||||||

| Освоение территории строительства | затраты, связанные с компенсацией за сносимые строения, насаждения и т.п.; по разборке сносимых строений и переносимых сетей, вырубке леса и кустарника и т.п.; возмещение различных убытков, связанных со строительством | 4, 7, 8 | в % от стоимости строительства (гр.8) по главам 2-3 | освоенные районы | ||||||||||

| 1,5 – 2,5 | 1,5 – 2,0 | |||||||||||||

| неосвоенные районы | ||||||||||||||

| 2,5 – 4,0 | 1,5 – 2,0 | |||||||||||||

| Глава 2. Основные объекты строительства | ||||||||||||||

| Наименование объекта строительства | Затраты по объектной смете без учета затрат на временные здания, зимнего удорожания и непредвиденных затрат | 4, 5, 6, 7, 8 | - | - | - | |||||||||

| Глава 3. Объекты подсобного и обслуживающего назначения | ||||||||||||||

| Объекты подсобного и обслуживающего назначения | Для производственного стр-ва: заводоуправления, складские помещения, галереи, эстакады и др. Для жилищногражд. стр-ва: проходные, мусоросборники, сараи и др. | 4, 5, 6, 7, 8 | в % от соответствующих граф главы 2 | 15 | 4 | |||||||||

| Глава 4. Объекты энергетического строительства | ||||||||||||||

| Объекты энергетического строительства | Возведение трансформаторных подстанций, электростанций, компрессорных, кабельных сетей, электростанций, котельных и т.п. | 4, 5, 6, 8 | в % от соответ- ствующих граф глав 2-3 | строит. работы – 7-10 %; монт. работы – 8-12 %; обо- рудование – 9-14 % | ||||||||||

| Глава 5. Объекты транспортного хозяйства и связи | ||||||||||||||

| Продолжение прил. 3 | ||||||||||||||

| Объекты транспортного хозяйства и связи | Устройство ж.-д. путей, автодорог, гаражей и т.п. | 4, 5, 6, 8 | То же | 8 | 5 | |||||||||

| Глава 6. Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения | ||||||||||||||

| Наружные сети и т.д. | Затраты на внешние сети, промышленные трубопроводы, очистные сооружения и т.п. | 4, 5, 6, 7, 8 | То же | 5,8 | 4,2 | |||||||||

| Глава 7. Благоустройство и озеленение территории | ||||||||||||||

| Благоустройство и озеленение территории | Озеленение, устройство тротуаров, МАФ, обустройство детских площадок и т.п. | 4, 8 | в % от стоимости строительства (гр.8) по главам 2-3 | освоенные районы | ||||||||||

| 3,0 | 5,0 | |||||||||||||

| неосвоенные районы | ||||||||||||||

| 5,0 | 5,0 | |||||||||||||

| Глава 8. Временные здания и сооружения | ||||||||||||||

| Временные здания и сооружения | Затраты на возведение титульных временных зданий и сооружений | 4, 5, 8 | в % от стоимости СМР (4, 5 графы) по главам 1-7 | принимается по ГСН 81-05-01-2001 | ||||||||||

| Глава 9. Прочие работы и затраты | ||||||||||||||

| 9.1. Дополнительные затраты при производстве строительно-монтажных работ в зимнее время | 4, 5, 8 | в % от стоимости СМР по главам 1-8 | принимаются по ГСН 81-05-02-2001 | |||||||||||

| 9.2. Затраты на содержание действующих постоянных автодорог и их восстановление после окончания строительства | 4, 8 | по расценкам сборника 27 |

| |||||||||||

| 9.3. Затраты по перевозке автотранспортом работников строительных и монтажных организаций | 7,8 | в % от стоимости СМР по главам 1-8 | 2,5 | 2,5 | ||||||||||

| 9.4. Затраты, связанные с осуществлением работ вахтовым методом | 7,8 | по расчету на основе ПОС |

|

| ||||||||||

| 9.5. Затраты, связанные с командированием рабочих для выполнения СМР | 7,8 | постановление Прав. РФ №729 от 02.10.2002 |

|

| ||||||||||

| 9.6. Затраты, связанные с перебазированием строительно-монтажных организаций с одной стройки на другую | 7,8 | в % от стоимости СМР по главам 1-8 | 3,7 | 3,7 | ||||||||||

| 9.7. Затраты, связанные с премированием за ввод в действие построенных объектов | 7,8 | То же | 1,5-3,0 | 1,5-3,0 | ||||||||||

| 9.8. Средства на покрытие затрат строительных организаций по добровольному страхованию работников и имущества, в том числе строительных рисков |

| в % от стоимости строительства (гр.8) по главам 1-8 | 3,0 | 3,0 | ||||||||||

| 9.9. Средства на организацию и проведение подрядных торгов (тендеров) | 7,8 | расчет по видам затрат |

|

| ||||||||||

| Окончание прил. 3 | ||||||||||||||

| Глава 10. Содержание службы заказчика-застройщика (технического надзора) строящегося предприятия | ||||||||||||||

| Содержание дирекции (технического надзора) строящегося объекта |

| 7,8 | в % от стоимости строительства (гр.8) по главам 1-9 | по установленным нормати- вам 0,3-0,7 | ||||||||||

| Глава 11. Подготовка эксплуатационных кадров | ||||||||||||||

| Средства на подготовку эксплуатационных кадров | затраты на обучение | 7,8 | То же | 0,75 – 1,0 | - | |||||||||

| Глава 12. Проектные и изыскательские работы, авторский надзор | ||||||||||||||

| 12.1. Проектно-изыскательские работы | 7,8 | То же | типовые объекты | |||||||||||

| 2,5 – 3,0 | 1,5 | |||||||||||||

| уникальные объекты | ||||||||||||||

| 4,0 – 5,0 | 3,0 | |||||||||||||

| 12.2. Авторский надзор | 7, 8 | То же | 0,2 | 0,2 | ||||||||||

| 12.3. Экспертиза предпроектной и проектной документации | 7, 8 | в % от стоимости ПИР (п.12.1) |

|

| ||||||||||

| 12.4. Разработка тендерной документации | 7, 8 | расчет |

|

| ||||||||||

ПРИЛОЖЕНИЕ 4

Примечания.

1. Стоимость монтажа оборудования принимается в размере 15% от его стоимости.

2. Затраты на приобретение производственного инвентаря, инструмента, приспособлений принимается в размере 3% от их стоимости.

ПРИЛОЖЕНИЕ 6

МЕТОДИЧЕСКИЕ УКАЗАНИЯ И ЗАДАНИЯ ДЛЯ ПРАКТИЧЕСКИХ ЗАНЯТИЙ

Практическое занятие 1

В ЫБОР НАИБОЛЕЕ ЭФФЕКТИВНОГО ВАРИАНТА ЗАСТРОЙКИ ЗЕМЕЛЬНОГО УЧАСТКА

Цель занятия: научиться выполнять анализ и выбирать вариант наиболее эффективного использования земельного участка.

Алгоритм анализа наиболее эффективного использования земельного участка

1. Составляется максимально полный перечень вариантов использования земельного участка.

2. Из составленного перечня исключаются варианты, реализация которых может встретить препятствия вследствие законодательных и нормативных ограничений (правила зонирования, СНиП, нормы по охране здоровья, окружающей среды, памятников и т.п.).

3. Из этого перечня исключаются варианты, реализация которых физически невозможна или связана со значительными трудностями (низкая несущая способность грунта, скальные образования, отсутствие доступа к инженерным коммуникациям и т.д.).

4. Из составленного перечня исключаются варианты, реализация которых невозможна по финансовым причинам (высокая стоимость строительства, недоступность источников финансирования и др.).

5. Определяются возможные варианты застройки и примерные параметры строений по объемно планировочным и конструктивным решениям.

6. Определение стоимости строений (затратным подходом) по каждому из альтернативных вариантов застройки земельного участка – СЗД.

7. Определение финансовой обоснованности выявленных стратегий застройки. По каждому варианту рассчитывается чистый операционный доход от возможной сдачи объекта недвижимости в аренду – ЧОДОН.

8. Распределение дохода от объекта недвижимости между зданиями и земельным участком (техника остатка).

Расчет коэффициента капитализации для строений – КЗД.

Расчет чистого операционного дохода, относимого к постройкам – ЧОДЗД:

ЧОДзд = Сздх Кзд . (1.1)

Расчет чистого операционного дохода, относимого к земле – ЧОДЗ, как остаточного дохода от объекта недвижимости:

ЧОДз = ЧОДон - ЧОДзд . (1.2)

9. Расчет коэффициента капитализации для земли – КЗ.

Для каждого варианта застройки земельного участка может быть свой коэффициент капитализации, который зависит от уровня риска, продолжительности возмещения капитала, структуры финансирования и ожидаемого изменения стоимости объекта недвижимости в будущем.

10. Определение стоимости земельного участка капитализацией чистого операционного дохода, относимого к земле. Самая высокая стоимость земельного участка соответствует наиболее эффективному варианту его застройки.

ЗАДАЧА 1.1. Определить лучший вариант застройки земельного участка из трех возможных стратегий (табл.1.1) на основе анализа наиболее эффективного использования.

Таблица 1.1

Задание для расчетов по вариантам

| Вариант | Объекты |

Местопо- ложение | Вариант | Объекты |

Местопо- ложение | ||||

| 1 | 2 | 3 | 1 | 2 | 3 | ||||

| 1 | адм | скл | произв | отдал. р. | 6 | адм | торг | кафе | средний |

| 2 | кафе | торг | адм | средний | 7 | скл | торг | произв | центр |

| 3 | скл | произв | кафе | центр | 8 | адм | произв | кафе | центр |

| 4 | адм | кафе | скл | центр | 9 | кафе | скл | адм | средний |

| 5 | скл | торг | произв | средний | 10 | скл | торг | кафе | отдал. р. |

Примечание. Расшифровка сокращений: адм – административное, скл – склад- ское, торг – торговое, произв – производственное, отда. р. – отдаленный район.

Основные характеристики вариантов застройки земельного участка представлены в таблице 1.2.

Таблица 1.2

Характеристики вариантов использования земельного участка

| Показатели | Величина по видам зданий | ||||

| административное | складское | производственное | кафе | торговое | |

| Общая площадь | 8009 | 5461 | 6148 | 1434 | 5184 |

| Количество этажей | 2 | 1 | 1 | 2 | 3 |

| Площадь, сдаваемая в аренду, % от общей площади | 75 | 100 | 85 | 100 | 80 |

| Площадь земельного участка, кв. м | 7480 | 7480 | 7480 | 7480 | 7480 |

Укрупненные показатели прямых строительных затрат по видам зданий приведены в таблице 1.3.

Таблица 1.3

Укрупненные показатели прямых строительных затрат по видам зданий

|

Показатели | Прямые затраты по видам зданий, тыс. руб. / кв. м | ||||

| администра- тивное | складское | производст- венное | кафе | торговое | |

| Основные материалы | 14,4 | 7,2 | 9,2 | 13,6 | 12,4 |

| Эксплуатация машин | 2,0 | 0,8 | 1,0 | 1,2 | 1,8 |

| Прочие затраты | 0,8 | 0,4 | 0,4 | 0,8 | 0,8 |

Для расчета чистого операционного дохода от сдачи объекта недвижимости в аренду по вариантам застройки используются данные таблиц 1.4 и 1.5.

Таблица 1.4

Ставки аренды коммерческой недвижимости за месяц, руб./кв. м

|

Вид здания |

Назначение | Площадь, кв. м | Местоположение | ||

| отдален- ный район | район средней отдаленности | центр | |||

| Администра- тивное | Офис, банк | 200-500 | 3000 | 4500 | 7000 |

| 500-1000 | 2500 | 4000 | 6000 | ||

| более 1000 | 1600 | 3500 | 5500 | ||

| Складское | Склад, автогараж | 200-500 | 3800 | 3000 | 2500 |

| 500-1000 | 2800 | 2500 | 1800 | ||

| более 1000 | 2600 | 2400 | 1600 | ||

| Производст- венное | Мастерская, СТО, предприятие легкой промышленности | 200-500 | 3600 | 3500 | 3000 |

| 500-1000 | 3200 | 3000 | 2000 | ||

| более 1000 | 3000 | 2800 | 1800 | ||

| Обществен- ного питания | Столовая, ресторан, кафе | 200-500 | 2800 | 4000 | 10000 |

| 500-1000 | 2200 | 3500 | 8000 | ||

| более 1000 | 1500 | 3300 | 7000 | ||

| Торговое | Магазин, супермар- кет, выставочный центр | 200-500 | 3500 | 5000 | 9000 |

| 500-1000 | 2500 | 4000 | 7000 | ||

| более 1000 | 1800 | 3800 | 6000 | ||

|

|

|

|

|

Эксплуатационные показатели по объектам

|

Показатели | Величина по видам зданий | ||||

| админи- стратив- ное | складское | произво дствен- ное | кафе | тор- говое | |

| Потери от недоиспользования, % от ПВД | 7 | 5 | 10 | 2 | 4 |

| Операционные расходы |

|

|

|

|

|

| – налог на землю, руб./ кв. м земельного участка в квартал | |||||

| – налог на имущество, % стоимости зданий | 12 | 12 | 12 | 12 | 12 |

| – коммунальные платежи, руб. / кв. м в месяц | 30 | 15 | 10 | 40 | 35 |

| – расходы на управление, % от ДВД | 15 | 5 | 5 | 15 | 15 |

| – страхование, % стоимости зданий | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 |

| Резерв на замещение, % от стоимости здания | 2,1 | 2,3 | 2,2 | 2,1 | 2,0 |

| Коэффициент капитализации, % | |||||

| – для зданий | 20 | 18 | 25 | 22 | 16 |

| – для земли | 18 | 16 | 21 | 18 | 11 |

|

|

1. Расчет стоимости возведения строений затратным подходом.

а) Расчет укрупненного показателя стоимости строительства зданий. Один из методов оценки стоимости нового строительства – метод укрупненных показателей стоимости на единицу сравнения. В качестве единицы сравнения в работе принимается 1 кв. м.

Укрупненный показатель стоимости определяется по формуле:

УПС = ПЗС + КЗ + ПРИНВ, (1.3)

| где | ПЗС | – прямые затраты на строительство зданий и сооружений; | |

| КЗ | – косвенные затраты (затраты заказчика); | ||

| ПРИНВ | – прибыль инвестора. | ||

Прямые затраты на строительство определяются по формуле:

ПЗС = ПЗ + НР + ПРПОДР, (1.4)

| где | ПЗ | – прямые строительные затраты; | |

| НР | – накладные расходы строителей; | ||

| ПРПОДР | – прибыль подрядчика. | ||

Расчет прямых строительных затрат осуществляется на основе исходных данных таблицы 1.3. При расчете стоимости нового строительства необходимо также учесть следующую информацию:

- заработная плата составляет 35 % от стоимости материалов;

- накладные расходы – 112 % от заработной платы;

- прибыль подрядчика – 65 % от заработной платы;

- оплата услуг проектных организаций – 5 % от прямых затрат;

- маркетинговые, рекламные, страховые расходы – 6 % от цены подрядчика;

- затраты на покупку энергетических мощностей – 10 % от цены под- рядчика;

- прибыль инвестора – 30 % от всех расходов.

Расчет величины укрупненного обобщенного показателя стоимости на 1 кв. м необходимо выполнить в таблице по форме 1.1.

Форма 1.1

Расчет укрупненного показателя стоимости строительства зданий

|

Показатели | Затраты по видам зданий, тыс. руб./кв. м | ||

| … | … | … | |

| Прямые затраты на строительство |

|

|

|

| Прямые затраты | |||

| 1. материалы | |||

| 2. заработная плата | |||

| 3. эксплуатация машин | |||

| 4. прочие | |||

| Итого прямые затраты | |||

| Накладные расходы | |||

| Прибыль подрядчика | |||

| ИТОГО прямые затраты на строительство | |||

| Косвенные затраты |

|

|

|

| 1. оплата услуг проектных организаций | |||

| 2. маркетинговые, рекламные, страховые расходы | |||

| 3. затраты на покупку энергетических мощностей | |||

| 4. налоги | |||

| ИТОГО косвенные затраты | |||

| ИТОГО ЗАТРАТЫ ИНВЕСТОРА | |||

| Прибыль инвестора | |||

| ИТОГО укрупненный показатель стоимости | |||

б) Расчет общей стоимости строительства объекта

Для определения общей стоимости нового строительства объекта вели- чина укрупненного показателя стоимости умножается на количество единиц сравнения объекта оценки (в данном расчете на общую площадь).

Стоимость строительства зданий:

− административное …

− складское … и т.д.

2. Расчет чистого операционного дохода от сдачи объекта недвижимости в аренду.

П ОТЕНЦИАЛЬНЫЙ ВАЛОВЫЙ ДОХОД (ПВД) определяется из предполо- жения, что вся площадь объекта недвижимости арендована на целый год:

ПВД = АП × N × 12, д.е., (1.5)

| где | АП | - месячная ставка аренды, д.е. / нат. ед.; |

| N | - общая площадь объекта недвижимости, нат. ед.; | |

| 12 | - количество месяцев в году. |

Д ЕЙСТВИТЕЛЬНЫЙ ( ЭФФЕКТИВНЫЙ) ВАЛОВЫЙ ДОХОД (ДВД) учитывает

прочие доходы, убытки от неполной сдачи объекта недвижимости в аренду и потери при сборе арендной платы:

ДВД = ПВД

- Кн ×ПВД

- Потери + ДПР, д.е., (1.6)

| где | КН | - коэффициент недоиспользования, учитывающий, что часть площади объекта может быть не сдана в аренду или сдана в аренду не на целый год; | |

| Потери | - потери арендной платы (вследствие невозможности сдачи час- и площади в аренду, банкротства арендатора, безнадежных долгов и т.п.); | ||

| ДПР | - прочие доходы (доходы от торговых автоматов, платы за пользование стоянкой, за установку рекламы и др.). | ||

Ч ИСТЫЙ ОПЕРАЦИОННЫЙ ДОХОД (ЧОД):

ЧОД = ДВД – ОР – РЗАМ, д.е. (1.7)

| где | ОР | - операционные расходы, д.е.; |

| Р ЗАМ | - резерв на замещение, д.е. |

Расчеты чистого операционного дохода по вариантам застройки выполняются на основе исходных данных таблиц 1.4 и 1.5. Расчеты выполнить в таблице по форме 1.2.

Форма 1.2

Сопоставление различных стратегий застройки, д.е.

| Показатели | Варианты застройки | ||

| Годовой (потенциальный) валовый доход | |||

| - Поправка на недоиспользование и потери при сборе платежей | |||

| - Потери вследствие невозможности сдачи части площадей в аренду | |||

| + Прочие доходы | |||

| = Действительный валовый доход | |||

| - Операционные расходы, всего | |||

| в том числе |

|

|

|

| … | |||

| - Резерв на замещение | |||

| = Чистый операционный доход объекта недвижимости | |||

3. Определить чистый операционный доход, относимый к зданиям, по формуле 1.1 (с.9).

4. Рассчитать чистый операционный доход, относимый к земле, по форму- ле 1.2 (с.9).

5. Определить расчетную стоимость земли по формуле:

РСз = ЧОД з , (1.8)

Кз

где ЧОДЗ – доход, относимый к земле;

КЗ – коэффициент капитализации для земли.

5. Сделать вывод по расчетам.

Практическое занятие 2-3

Составление локальных смет на отдельные виды работ

Цель работы: ознакомление с особенностями ценообразования в городском строительстве, составом сметной стоимости строительно-монтажных работ, приобретение навыков в разработке локальных смет.

Локальные сметы являются первичными сметными документами. Они составляются для определения стоимости отдельных видов работ и затрат:

− по зданиям и сооружениям – на строительные работы, специальные строительные работы, внутренние санитарно-технические работы, внутреннее электроосвещение, монтаж оборудования и др.;

− по общеплощадочным работам – на вертикальную планировку, устройство инженерных сетей, путей и дорог, благоустройство территории, малые архитектурные формы и др.

В локальных сметах расчеты группируются в разделы по конструктивным элементам зданий и сооружений, видам работ и устройств. Группировка по разделам должна соответствовать технологической последовательности работ и учитывать специфические особенности отдельных видов строительства.

Рекомендуются следующие разделы.

1. По строительным работам:

a) подземная часть (нулевой цикл): земляные работы; фундаменты; стены подвала; перекрытие над подвалом и др.;

b) надземная часть: стены; каркас; перекрытия; перегородки; полы и основания; покрытие и кровля; заполнение проемов; лестницы и площадки; отделочные работы; разные работы (крыльца, отмостки и др.);

2. По специальным строительным работам: фундаменты под оборудование; специальные основания; каналы и приямки; обмуровка; футеровка и изоляция и др.

3. По внутренним санитарно-техническим работам: водопровод; канализация; отопление; вентиляция и др.

Исходными данными для составления локальных смет являются:

− параметры зданий и сооружений, их частей и конструктивных элементов;

− объемы работ, рассчитанные по параметрам зданий или взятые из ведомостей конструктивных элементов;

− действующие сметные нормативы;

− индексы удорожания к статьям прямых затрат, к итогам прямых затрат или полной стоимости.

Стоимость работ в локальных сметах может приводиться в двух уровнях цен:

1) в базисном уровне, определяемом на основе действующих сметных норм и цен на 1 января 2000 г.;

2) в текущем (прогнозном) уровне, определяемом на основе цен, сложившихся ко времени составления смет или прогнозируемых к периоду осуществления строительства.

Результаты вычислений и итоговые данные в локальных сметах округляются до целых рублей.

Стоимость строительно-монтажных работ, определяемая локальными сметами, включает прямые затраты, накладные расходы и сметную прибыль:

Ссмр = ПЗ + НР + СП , (2.1)

| где | ПЗ | – прямые затраты; |

| НР | – накладные расходы; | |

| СП | – сметная прибыль. |

Прямые затраты непосредственно связаны с выполнением работ. Их величина определяется прямым счетом на основе объемов работ, необходимых ресурсов, единичных расценок и цен на ресурсы:

ПЗ = ЗП + М + ЭМ, (2.2)

| где | ЗП | - заработная плата строительных рабочих; |

| М | – материалы; | |

| ЭМ | – эксплуатация машин; |

Накладные расходы предусматриваются в сметах на строительство для покрытия расходов строительной организации, связанных организацией и управлением строительством; обеспечением необходимых производственно- хозяйственных условий строительного производства; организации и обслуживания СМР.

Учет накладных расходов в составе стоимости строительной продукции

производится в соответствии с «Методическими указаниями по определению величины накладных расходов в строительстве» МДС 81-33.2004. Нормативы накладных расходов устанавливаются в процентах от выбранной базы. В настоящее время основной базой являются средства на оплату труда рабочих (строителей и механизаторов) в составе прямых затрат.

Сметная прибыль – это нормативная (гарантированная) прибыль под- рядной организации в составе цены строительной продукции, идущая, в ос- новном, на развитие производства и материальное стимулирование работни- ков. Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

Расчет сметной прибыли в составе стоимости строительной продукции производится в соответствии с «Методическими указаниями по определению величины сметной прибыли в строительстве» МДС 81-25.2001. Сметная при- быль рассчитывается по нормативам в процентах от принятой базы. В на- стоящее время в качестве базы для определения сметной прибыли принимаются средства на оплату труда рабочих (строителей и механизаторов) в составе прямых затрат.

Начисление накладных расходов и сметной прибыли при составлении локальных смет производится

− без деления на разделы в конце локальной сметы за итогом прямых затрат;

− при формировании по разделам – в конце каждого раздела и в целом по сметному расчету.

ЗАДАЧА 2.1. Составить локальные сметы на общестроительные, внутренние санитарно-технические и электромонтажные работы по исходным данным, представленным в таблицах 2.1 и 2.2.

Таблица 2.1

Исходные данные для составления локальных смет на общестроительные работы

| Наименование работ, единица измерения | Варианты | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | |

А. Подземная часть

Земляные работы

Разработка грунта II гр. экскаватором «обратная лопата» 0,65 куб. м в отвал, куб. м

Ручная доработка мокрого грунта II группы, куб.

м

Обратная засыпка грунта II гр. бульдозером мощностью 79 кВт, куб. м

Продолжение табл. 2.1

| Наименование работ, единица измерения | Варианты | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | |

|

Фундаменты, стены подвала | ||||||

| Устройство песчаного основания под фундаменты, куб. м | 210 | 230 | 310 | 370 | 430 | 370 |

| 380 | 320 | 400 | 410 | 350 | 360 | |

| Укладка плит ленточных фундаментов массой 2,4 т объемом 0,96 куб. м при глубине котлована 2,5 м, шт. | 227 | 240 | 190 | 238 | 252 | 246 |

| 205 | 199 | 206 | 259 | 230 | 235 | |

| Горизонтальная гидроизоляция стен рубероидом в 2 слоя, кв. м | 225 | 216 | 220 | 226 | 238 | 232 |

| 235 | 242 | 238 | 254 | 219 | 242 | |

|

Б. Надземная часть | ||||||

|

Стены и перегородки | ||||||

| Кладка наружных стен из керамического кирпича толщиной 64 см с облицовкой силикатным кирпичом при высоте этажа … м, куб. м | 495 | 496 | 512 | 510 | 540 | 488 |

| 515 | 470 | 492 | 480 | 526 | 524 | |

| Монтаж перемычек массой 0,27 т объемом 0,108 куб., шт. | 230 | 210 | 242 | 220 | 250 | 245 |

| 250 | 257 | 264 | 260 | 256 | 235 | |

|

Междуэтажные перекрытия | ||||||

| Монтаж перекрытий из ЖБ плит 1,5 × 6 м с опиранием по контуру, шт. | 1124 | 1240 | 1280 | 768 | 1450 | 1620 |

| 940 | 1180 | 1200 | 1200 | 786 | 1310 | |

|

Покрытие и кровля | ||||||

| Утепление покрытия керамзитом, куб. м | 130 | 124 | 134 | 108 | 140 | 162 |

| 154 | 120 | 120 | 135 | 184 | 112 | |

| Устройство кровли из 4 слоев рубероида на битум- ной мастике с защитным слоем из гравия, кв. м | 2300 | 2480 | 2680 | 2160 | 2800 | 2920 |

| 3080 | 2400 | 2160 | 2700 | 2845 | 2358 | |

|

Полы | ||||||

| Покрытие из одноцветных керамических плиток на цем. растворе, кв. м | 230 | 212 | 250 | 210 | 270 | 250 |

| 290 | 240 | 210 | 260 | 2750 | 235 | |

| Покрытие из линолеума на клее «Бустилат», кв. м | 2400 | 2350 | 2250 | 2380 | 2600 | 3200 |

| 2800 | 2550 | 2150 | 2620 | 2560 | 2350 | |

|

Окна и двери | ||||||

| Установка оконных блоков со спаренными переплетами в каменных стенах площадью проема 2,16 кв. м, кв. м | 110 | 126 | 118 | 132 | 114 | 455 |

| 384 | 103 | 126 | 142 | 126 | 145 | |

| Установка дверных блоков во внутренних каменных стенах и перегородках площадью проема 1,88 кв. м, кв. м | 264 | 273 | 301 | 310 | 291 | 470 |

| 357 | 395 | 423 | 282 | 404 | 367 | |

Дата: 2018-12-28, просмотров: 419.

Материалы представленные на сайте исключительно с целью ознакомления пользователям Интернета и не преследуют коммерческих целей или нарушение авторских прав.

© 2018 - 2026

| ||||||