MS Excel предлагает широкий набор средств автоматизации статистического моделирования данных от вычисления параметров описательной статистики до построения сложных прогнозных моделей. Для этих целей в нем реализована специальная группа статистических и математических функций, большинство которых содержится в дополнении Пакет анализа. Непосредственное применение статистических функций, вычисляющих основные характеристики распределения случайной величины (среднее значение М(Е), дисперсию VAR(E), стандартное отклонение s (Е)), ограничено случаем, когда вероятность осуществления всех событий считается одинаковой, т.е.

Осуществим имитационное моделирование анализа рисков инвестиционного проекта.

Фирма рассматривает инвестиционный проект по производству продукции «А». В процессе предварительного анализа экспертами выявлены три ключевых параметра проекта и определены возможные границы их изменений.

Ключевые параметры проекта по производству продукта «А».

| Показатели | Сценарий | ||

| наихудший | наилучший | Вероятный | |

| Объем выпуска Q | 150 | 300 | 200 |

| Цена за штуку Р | 40 | 55 | 50 |

| Переменные затраты V | 35 | 25 | 30 |

Прочие параметры проекта считаются постоянными величинами.

Неизменяемые параметры проекта по производству продукта «А»

| Показатели | Наиболее вероятное значение |

| Постоянные затраты F | 500 |

| Амортизация А | 100 |

| Налог на прибыль Т | 60% |

| Норма дисконта r | 10% |

| Срок проекта n | 5 |

| Начальные инвестиции I 0 | 2000 |

Первый этап анализа согласно сформулированному выше алгоритму состоит в определении зависимости результирующего показателя от исходных. При этом в качестве результирующего показателя обычно выступает один из критериев эффективности NPV, IRR, PI.

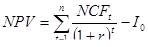

Предположим, что используемым критерием является чистая текущая стоимость проекта NPV :

где NCF – величина чистого потока платежей в периоде t/

По условиям примера значения нормы дисконта r и первоначального объема инвестиций I0 известны и считаются постоянными в течение срока реализации проекта.

В целях упрощения будем полагать, что поток платежей имеет вид аннуитета. Тогда величина потока платежей для любого периода t одинакова и может быть определена из соотношения:

NCF=[Q(P-V)-F-A](1-T)+A

Следующий этап проведения анализа состоит в выборе законов распределения вероятностей ключевых переменных.

По условиям примера ключевыми варьируемыми параметрами являются переменные расходы V, объем выпуска Q и цена P. Диапазон возможных изменений варьируемых показателей известен. Прежде чем приступить к имитационному эксперименту, познакомимся с соответствующими средствами MS Excel , автоматизирующими его проведение.

Проведение имитационных экспериментов среде MS Excel можно осуществить двумя способами – с помощью встроенных функций и путем использования инструмента Генератор случайных чисел. Для сравнения рассмотрим оба способа.

Дата: 2019-02-02, просмотров: 425.