Планирование в организации — это одна из функций управления, которая

представляет собой процесс выбора целей организации и путей их достижения. Планирование присуще всем предприятиям независимо от их форм собственности.

Механизм планирования включает: принципы, определение приоритетных целей, обеспечение взаимосвязи между показателями, контроль за реализацией планов.

К основным методам управления государственным имуществом, используемым в ТУ Росимущества в Омской области относятся организационно-правовые и организационно-экономические методы управления государственным имуществом.

Рассмотрим их определение и виды. Основными организационно-правовыми методами управления государственным имуществом являются хозяйственное ведение, оперативное управление и управление пакетами государственных акций хозяйственных обществ и товариществ, закреплённых в федеральной собственности табл 2.6

Таблица 2.6 - Методы управления государственным имуществом

| Группы методов | Определение | Виды |

| 1 | 2 | 3 |

| Организационно-правовые | Это распорядительные воздействия субъектов управления государственным имуществом на имущественные отношения в форме административных указаний, установления правил, регулирующих процессы передачи прав собственности,выработки порядка и стандартных процедур управления государственным имуществом. | 1.Хозяйственное ведение 2.Оперативное управление. 3. Управление пакетами государственных акций хозяйственных обществ и товариществ, закреплённых в федеральной собственности |

| Организационно-экономические | Это воздействие субъектов управления государственным имуществом на экономические интересы участников имущественных отношений посредством преобразования форм собственности, регулирования деятельности предприятий, использующих государственное имущество. | 1.Планирование и программирование. 2. Консалтинг 3. Маркетинг 4. Контроллинг. 5. Аудит. . 6.Оценка. . . |

Из организационно-экономических методов большое значение придается такой функции как функция планирования и программирования в системе управления государственным имуществом, так как планирование определяет направления эффективного использования объектов государственной собственности, исходя из определённой собственником цели управления, назначения объекта, рыночных факторов, определяющих ценность объекта. Не менее важным методом данной группы является контроллинг, так как сферой контроллинга являются результаты использования государственного имущества, в том числе пакетов акций, долей в уставных капиталах хозяйственных обществ, закреплённых в государственной собственности. Система контроллинга включает экономический анализ финансово-хозяйственной деятельности и принятие решений по результатам этого анализа. Следует отметить, что все остальные организационно-экономические методы также важны для эффективного управления государственным имуществом.

Деятельность ТУ Росимущества в Омской области предполагает различные формы взаимодействия с различными организациями в процессе управления федеральным имуществом. Так, рассматриваемой организацией в рамках полномочий предоставляются госуслуги (выдача выписок из реестра федерального имущества, предоставление в аренду, пользование земельных участков, предоставление религиозным организациям в собственность или безвозмездное пользование федерального имущества религиозного назначения и т.д); проводится продажа арестованного, конфискованного и иного имущества, приватизированного недвижимого военного имущества и акций государственных предприятий, реализуется древесина, предоставляется в аренду и другое пользование федеральное имущество, размещаются заказы на поставки товаров, выполнение работ, оказание услуг для нужд самого Управления. Также ТУ Росимущества в Омской области взаимодействует с различными органами государственной власти в процессе реализации своих полномочий.

Более подробно в данном исследовании рассмотрим основные бизнес-процессы в ТУ Росимущества в Омской области по выдаче выписок из реестра федерального имущества и продаже арестованного имущества во взаимодействии с Федеральной службой судебных приставов. В табл 2.7 представлено описание бизнес-процесса.

Таблица 2.7 — Описания бизнес процесса «Осуществление в установленном порядке государственной услуги по предоставлению информации из реестра федерального имущества»

| Задача процесса | Продукт (результат) | |

| 1 | Принять запрос на выписку | Запрос переведен в статус «Принят» |

| 2 | Сформировать выписку по указанным объектам | Выписки сформированы |

| 3 | Подписать выписки уполномоченным лицом | Выписки подписаны |

| 4 | Перевести запрос в статус «Учтен» | Выписка отправлена заявителю |

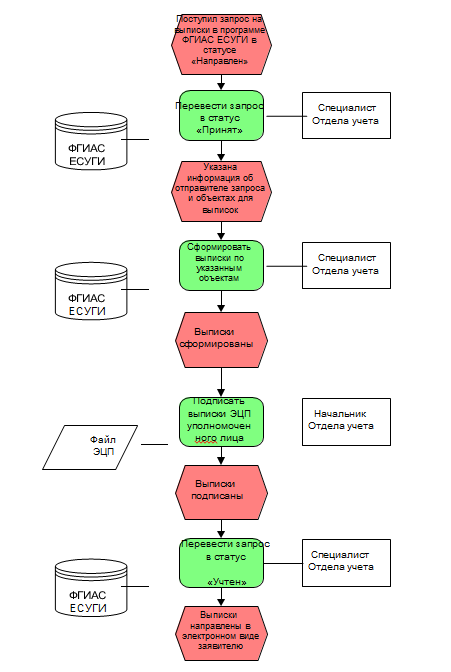

В соответствии с Соглашением о взаимодействии Федеральной службы судебных приставов и Федерального агентства по управлению государственным имуществом по вопросам организации продажи имущества, арестованного во исполнение судебных решений или актов органов, которым предоставлено право принимать решения об обращении взыскания на имущество, передача на принудительную реализацию имущества, реализацией имущества, учетом и распределением средств, полученных от реализации имущества, арестованного во исполнение судебных актов или актов других органов, которым предоставлено право принимать решения об обращении взыскания на имущество (далее арестованное имущество), осуществления контроля за соблюдением порядка реализации арестованного имущества. На рис 2.6 представлена функциональная модель бизнес процесса по предоставлению информации из реестра федерального имущества.

Рисунок 2.8 —Функциональная модель бизнес-процесса «Осуществление в установленном порядке государственной услуги по предоставлению информации из реестра федерального имущества»

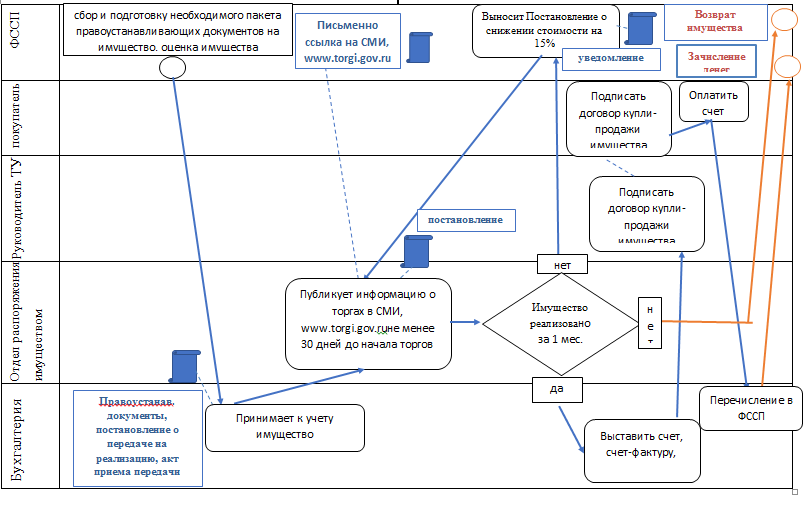

Далее рассмотрим бизнес процесс по реализации арестованного имущества во взаимодействии с ФССП России, рис 2.10. Реализацию арестованного имущества осуществляет Росимущество (его территориальные органы) и привлекаемые им в соответствии с законодательством Российской Федерации о контрактной системе в сфере закупок физические и юридические лица. Рассмотрим описание бизнес-процесс реализации арестованного имущества ТУ Росимущества в Омской области во взаимодействии с ФССП.(табл 2.8)

Таблица 2.8 — Описание Бизнес-процесс реализации арестованного имущества во взаимодействии с ФССП

| Задача процесса | Продукт (результат) | |

| 1 | Сбор и подготовка ФССП документов, постановления по реализуемому имуществу | Пакет правоустанавливающих документов, постановление о реализации имущества, акт передачи имущества |

| 2 | Постановка на учет в Управлении | Подписанный акт передачи имущества |

| 3 | Организация продажи | Публикация в СМИ, www.torgi.gov.ru |

| 4 | Торги | Уведомление о том, что не реализовано имущество, постановление о снижении стоимости или выставление счета потенциальному покупателю, возврат имущества |

| 5 | Продажа имущества | Подписание договора купли-продажи, расчет покупателя за имущество, перечисление денежных средств ФССП России |

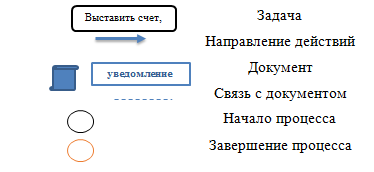

Приведем фигуры схемы и их обозначение бизнес процесса рис 2.9

Рисунок 2.9 — Фигуры схемы и их обозначение бизнес процесса

Рисунок 2.10 – Бизнес-процесс реализации арестованного имущества во взаимодействии с ФССП

Также В ТУ Росимущество существует ряд проблем такие как:

- все имущество поставлено на учет, отсутствует свидетельство о регистрации либо недвижимость находится в критическом состоянии, а балансодержатель не предпринимает никаких мер для ее сохранности.

- в ходе проверки деятельности Управления прокуратурой Омской области были выявлены многочисленные нарушения, в том числе факты распоряжения земельными участками неуполномоченными должностными лицами либо с превышением установленной компетенции, а также не по целевому назначению,

- в числе выявленных прокуратурой нарушений чаще всего такие как предоставление недвижимого имущества в пользование без согласия собственника, использование имущества без заключения договоров и их государственной регистрации, передача прав владения (пользования) вне процедуры торгов, невнесение либо несвоевременное внесение арендных платежей, не проведение конкурсов на право заключения договоров аренды и др.

Таким образом для повышения эффективности управления собственностью государства необходимо обеспечить законность и надлежащее осуществление должностными лицами ТУ Росимущества в Омской области своих должностных обязанностей.

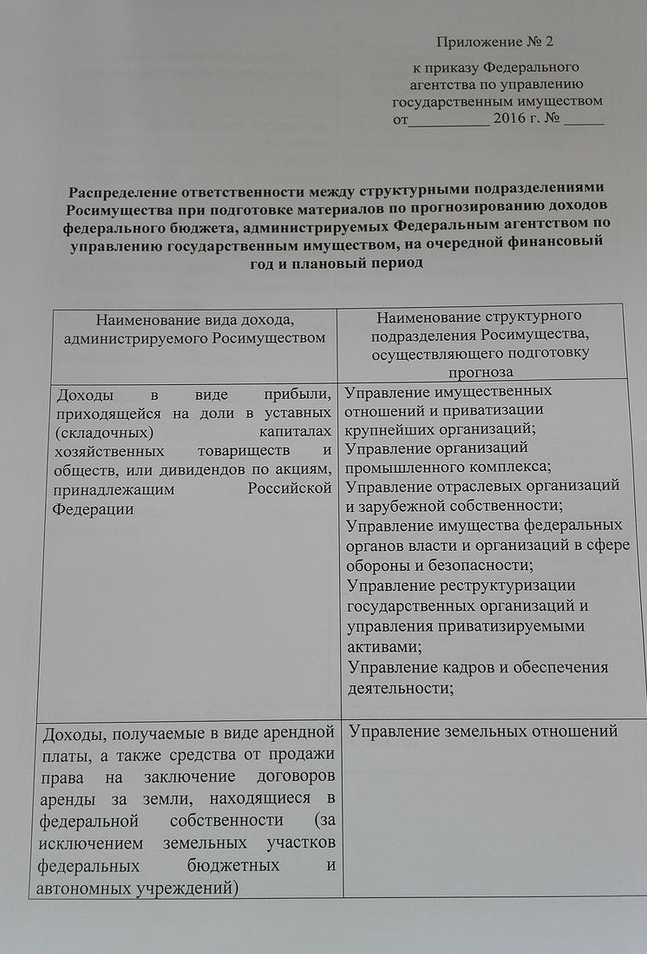

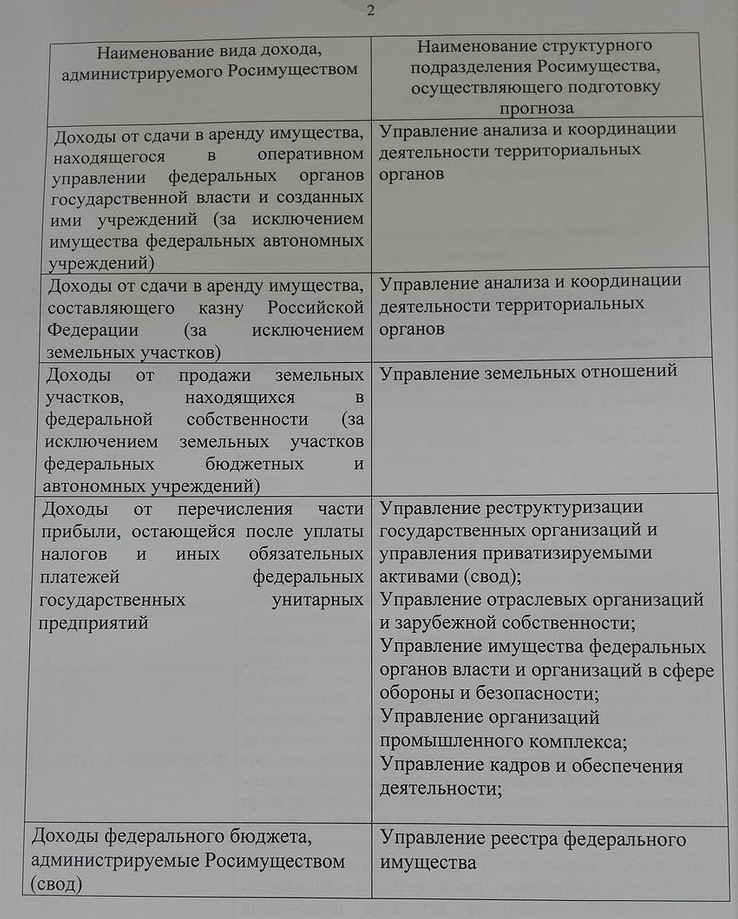

2.4 Анализ планирования доходов ТУ Росимущества Омской области

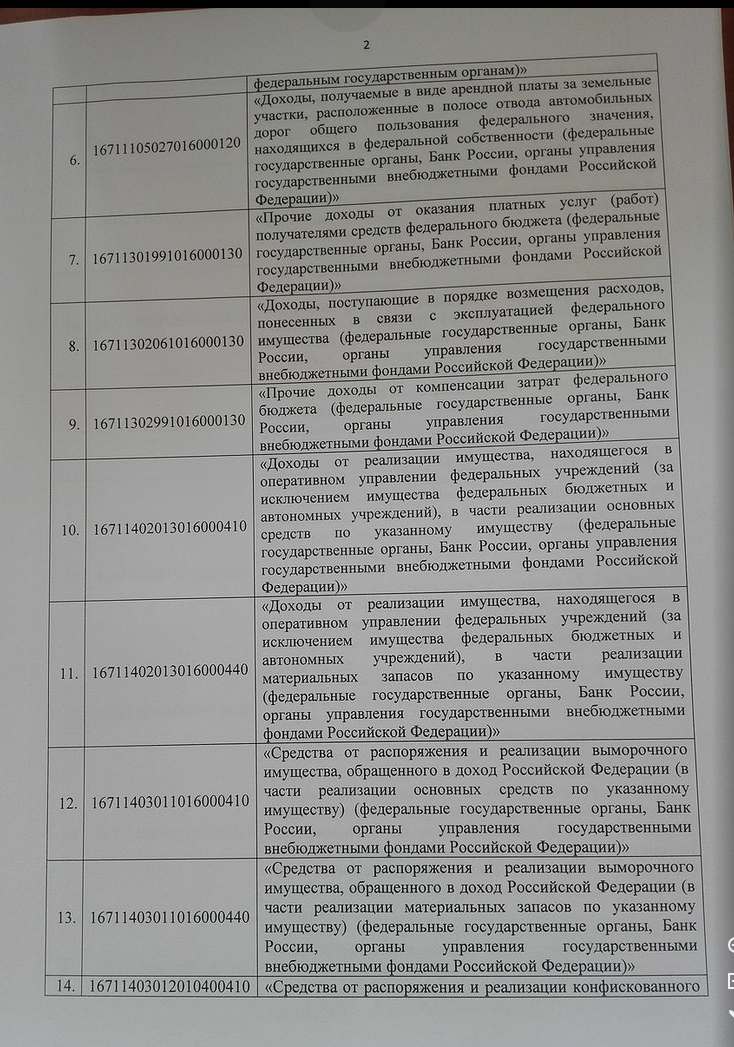

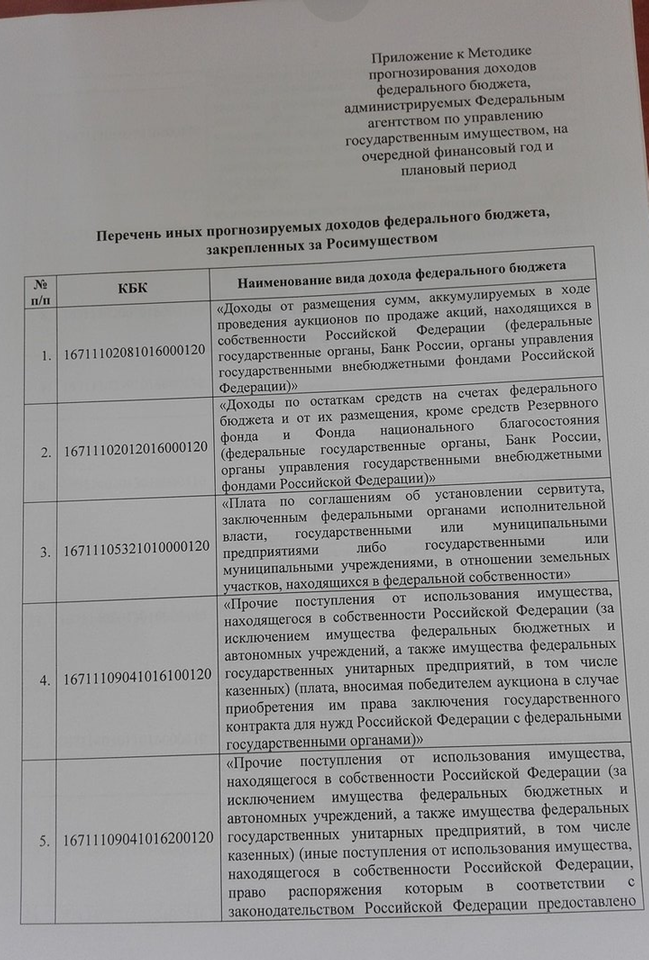

В целях реализации статей 160.1, 160.2 Бюджетного кодекса РФ и постановления Правительства РФ от 29 декабря 2007 г № 995 (с изменениями от 14 июля 2018 г № 819) « О порядке осуществления федеральными органами государственной власти (государственными органами), органами управлениями государственными внебюджетными фондами РФ и находящимися в их ведении казёнными учреждениями, а также Центральным банком РФ бюджетных полномочий главных администраторов доходов бюджетной системы РФ », в соответствии с постановлением Правительства РФ от 23 июня 2016 г. № 574 «Об общих требованиях к методике прогнозирования поступлений доходов в бюджет системы РФ» была утверждена методика прогнозирования доходов федерального бюджета [6].

Методика прогнозирования разработана для работников структурных подразделений центрального аппарата и территориальных органов Росимущества, занимающихся формированием прогнозов доходов федерального бюджета, администрируемых Росимуществом (Приложение Е).

Ответственным органом за планирование доходов является Министерство финансов Российской Федерации, ТУ Росимущество лишь придерживается установленным планам. Однако условное планирование в организации применяется, его осуществляет отдел организационной работы, финансового и правового обеспечения. ТУ Росимущество Омской области рассчитывают на основании количества договоров аренды и ставок за каждый объект годовую сумму доходов, также включая сумму задолженности прошлых периодов, которая не может считаться просроченной и подлежит взысканию. По продаже земельных участков рассчитать доходы невозможно, так как не известно сколько их за год будет продано, также и с арестованным и выморочным имуществом.

Для каждого вида доходов применяется один или несколько методов расчёта.

Прямой счёт, основанный на непосредственном использовании прогнозных значений объёмных и стоимостных показателей, уровней ставок и других показателей, определяющих прогнозный объём поступлений прогнозируемого вида доходов, а также индексация — расчет с применением индекса потребительских цен и другого коэффициента, характеризующего динамику прогнозируемого вида доходов .

Также в 2013 году Росимущество совместно с Минэкономразвития России на стадии подготовки проекта Федерального закона о федеральном бюджете на очередной год и плановый период последующих годов проводило работу по подготовке прогноза поступления доходов от использования и продажи федерального имущества в 2014 году и в плановом периоде 2015 и 2016 годов.

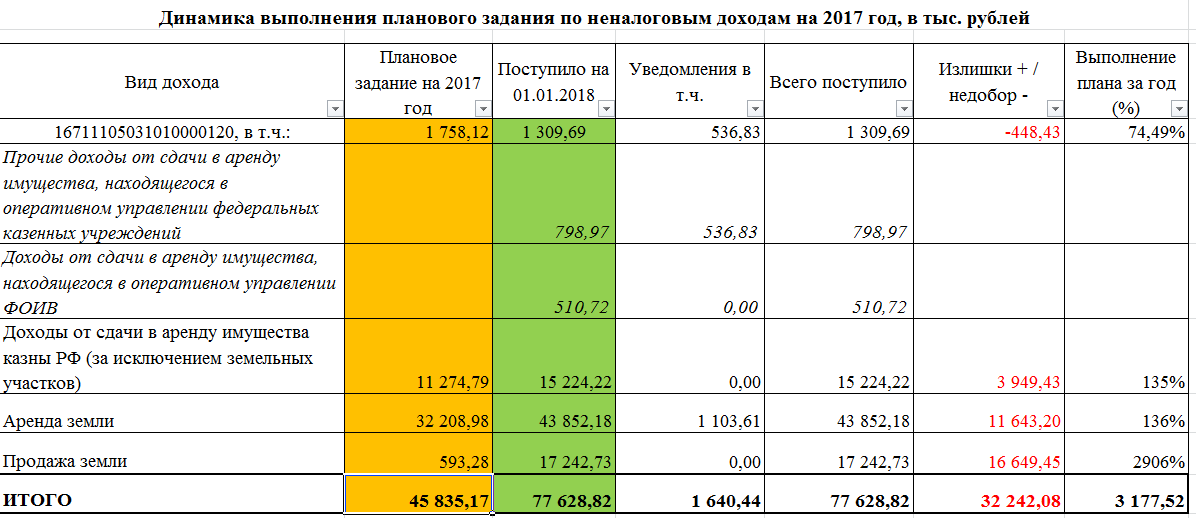

Подробная информация об исполнении федерального бюджета с 2015—2017 г. в разрезе доходов, администрируемым Росимуществом, представлена в следующей таблице.

Исполнение федерального бюджета по доходам, администрируемым Росимуществом представлено в табл 2.9

Таблица 2.9— Исполнение федерального бюджета по доходам на2015- 2017 г

|

Вид дохода, млн. руб | 2015 год | 2016 год | 2017 год | ||||||

| План | Факт | План | Факт | План | Факт | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |||

| Доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации | 77219,2 | 78 330,5 | 211345,2 | 212 567,3 | 133 446,9 | 134 780,0 | |||

| Процент выполнения, % | |||||||||

101,44

100,58

101,0

42,9

579,1

108,05

115,29

1349,8

5372,8

7422,1

102,3

135,7

138,1

701,4

85,8

98,8

164,2

Продолжение табл 2.9

| Доходы от сдачи в аренду имущества, находящегося в оперативном управлении федеральных органов государственной власти и созданных ими учреждений (за исключением имущества федеральных бюджетных и автономных учреждений) | 10359,6 | 10 026,00 | 950,6 | 939,2 | 948,8 | 894,6 |

| Процент выполнения, % |

96,8 |

98,8 |

94,3 | |||

| Доходы от сдачи в аренду имущества, составляющего казну Российской Федерации (за исключением земельных участков) | 855,9 | 867,5 | 995,8 | 987,6 | 1009,8 | 1012,7 |

| Процент выполнения, % |

101,4 |

99,2 |

100,3 | |||

| Прочие доходы | 3502,86 | 4 050,16 | 1874,8 | 2 342,00 | 1046,8 | 1614,0 |

| Процент выполнения, % |

115,6 |

125,0 |

154,2 | |||

| Всего | 106 298,26 | 107 814,06 | 227303,4 | 231 558,63 | 142 576,6 | 147 454,0 |

| Процент выполнения, % |

100,4 |

100,3 |

103,4 | |||

Из таблицы 2.9 можно сделать вывод, что исполнение федерального бюджета по доходам выполнялись по плану, в 2016 году наблюдался рост доходов в сравнении 2015 годом в 123 744,57 рублей, в 2017 году доходы уменьшились на 84 104,63 млн. рублей.

Далее рассмотрим исполнение федерального бюджета по источникам финансирования дефицита федерального бюджета табл 2.10

Таблица 2.10—Исполнение федерального бюджета по источникам финансирования дефицита федерального бюджета

|

Доходы |

2015 год |

2016 год |

2017 год | |||

| План | Факт | План | Факт | План | Факт | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Средства от продажи акций и иных форм участия в капитале, находящихся в федеральной собственности, млн. руб | 51678,3 | 51468,3 | 53540,2 | 53789,3 | 52000,0 | 51691,1 |

| Процент выполнения, % |

99,6 |

100,5 |

80,2 | |||

Таким образом в 2017 г фактические показатели планирования доходов были меньше по сравнению с прошлыми годами по проценту выполнения плана, доходы по источникам финансирования дефицита федерального бюджета составили 51691,1 млн. руб

В табл 2.11 (приложение Ж) представлено планирование доходов с 2012 по 2022 год

По результатам можно судить о том, что доходы организации будут расти на протяжении всего периода, это говорит об эффективном управлении организацией.

Далее в табл 2.12 представлено планирование исполнения федерального бюджета по источникам финансирования дефицита федерального бюджета, администрируемым ТУ Росимуществом Омской области.

Таблица 2.12 — Планирование исполнения федерального бюджета по источникам финансирования дефицита федерального бюджета с 2017—2022 г

|

Доходы | 2017 год | 2018 год | 2019 год | 2020 год | 2021 год | 2022 год |

| План | План | План | План | План | План | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Средства от продажи акций и иных форм участия в капитале, находящихся в федеральной собственности, руб | 52000,0 | 52727,4 | 52888,25 | 53049,1 | 53209,95 | 53370,8 |

Таким образом их табл 2.12 видно, что доходы с 2017 по 2022 год по плану будут расти.

Для осуществления учета финансовых параметров объектов и методике сравнительного анализа эффективности управления объектами у ТУ Росимущество есть:

· Осуществление формирования системы управления и хранения документов об управлении федеральным имуществом;

· Система статистического наблюдения в сфере управления федеральным имуществом;

· Формирование новых каналов взаимодействия субъектов управления федеральным имуществом, потенциальных инвесторов и общественности путем развития единого общедоступного информационного ресурса по управлению федеральным имуществом, позволяющего осуществлять межведомственное взаимодействие органов исполнительной власти, на которых возложено управление имуществом;

· Реализация мероприятий по расширению числа государственных услуг, оказываемых в отношении объектов федерального имущества, в электронной форме;

· Представление предложений по переходу от печатных форм к электронным коммуникациям при управлении федеральным имуществом Формирование системы управления и хранения документов об управлении федеральным имуществом.

В 2017году в федеральный бюджет по средствам от продажи акций и иных форм участия в капитале, находящихся в федеральной собственности, поступили средства от подведомственных Росимуществу ФГУП в сумме 61,1 млн. руб., что составило 142 % от планового задания. Наиболее крупными плательщиками были ФГУП "Дирекция по инвестиционной деятельности" – 41145,3 тыс. руб., ФГУП "Кристалл" – 2 600 тыс. руб., ФГУП "ПромЭкс" – 9756,3тыс. руб., ФГУП "Росразмещение" – 600 тыс. руб., ФГУП "Урал" – 1367 тыс. руб. и ФГУП "ГПРВИ" – 2693,4 тыс. руб.

Таким образомТУ Росимущество Омской области имеет линейную структуру управления, у каждого отдела есть свои задачи, при работе используются современные системы информационно-аналитического учеты организации. Также доходы с 2015-2017 год возрастали на протяжении всего периода, в 2017 году увеличились на 16977,0 руб, а расходы по сравнению с 2016 годом уменьшились на 1486,9 руб. Также в ТУ Росимуществе преобладают 2 метода управлению государственным имуществом, существуют структурированная организация планирования деятельности по предоставлению услуг. В ходе планирования доходов рассматривались доходы с 2012 по 2017 год, в результате при использовании методики ТУ Росимущества были рассчитаны доходы с 2017 — 2022 год. Следовательно можно сделать вывод, что ТУ Росимущество в будущем имеет эффективность от предоставления услуг, что повлияет на рост доходов.

3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ

ТУ РОСИМУЩЕСТВО ОМСКОЙ ОБЛАСТИ

3.1 Содержание и обоснование рекомендаций ТУ Росимущества

Омской области

Проанализировав работу организации ТУ Росимущества Омской области были выявлены проблемы связанные со снижением качества работы сотрудников по управлению федеральным имуществом, высокая текучесть кадров наблюдаемая в 2016 году, что свидетельствует о высокой нагрузки на сотрудников управления, низкий профессионализм и допущение ошибок при исполнении должностных обязанностей.

Существует так же проблема связанная с эффективность управления государственным имуществам-имущество не поставлено на учёт, отсутствует свидетельство при регистрации, либо недвижимость находится в критическом состоянии, а балансодержатель не предпринимает никаких мер для ее сохранности.

Также,многочисленные нарушения в управлении федеральным имуществом происходит вследствие ненадлежащего осуществления должностными лицами ТУ Росимущества в Омской области своих контрольных функций. Например: несвоевременна отправка претензионно-исковых работ.

Для решения ряда проблем представленных выше есть возможность решения:

1) Для улучшения качества работы следует уделить внимание на организацию труда сотрудников, так как большинство работающих на предприятии не успевают выполнять свою работу из за этого им требуется прибегать к помощи других сотрудников. Следовательно, чтобы решить данную проблему руководителю организации требуется пополнить штатное расписание сотрудников организации.

2) Чтобы улучшить производительность труда и сократить текучесть кадров требуется нормализовать условия труда:

· Произвести улучшение организационных условий (уровень упорядоченности или хаотичности процессов организации, составление плана на день. Для начала следует рассчитать фотографию дня, после выявленных непроизводственных потерь, внедрить матрицу Эйзенхаура распределив дела на: важные и срочные.

· Проведение ряда мероприятий, для выявления мотивации сотрудников (улучшение условий труда и материально-технического оснащения, наличие «обратной связи» - идеи по модернизации труда, личная благодарность руководителя).

ТУ Росимущество Омской области также несёт ответственность за исполнение своих должностных обязанностей. Проблемы связанные с эффективностью управления государственным имуществом и ведение учёта федеральных земель говорит о том, что сотрудники организации не обратили должного внимания на предоставление необходимой информации. Регулирование за внесение и предоставление должной информации регулируется Федеральным Законом. Так, с 09 декабря 2015 г. вступил в силу ФЗ от 28.11.2015 № 344-ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях в части повышения эффективности управления государственным (муниципальным) имуществом», устанавливающий административную ответственность за нарушение требований за не предоставление или ненадлежащее предоставление сведений о федеральном имуществе либо предоставление недостоверных и (или) неполных сведений о нём.

Для того, чтобы выстроить качественную и эффективную систему учёта имущества, которая обеспечит ведение соответствующих реестров и подготовку документов об объектах собственности по требованиям и нормам закона необходимо:

3) Повышение квалификации руководящего персонала, строгий контроль над их работой, оценка их деятельности по результатам работы сотрудника: для осуществления контроля за сотрудниками, можно принять следующие меры: наложение дисциплинарных взысканий либо снижение премиальных выплат,перенос отпуска на неудобное для сотрудника время (ТК РФ это не противоречит). На рис 3.1 представлены образовательные учреждения для повышения квалификации руководящего персонала по программе «Планирования»

Рисунок 3.1— Учреждения по повышению квалификации персонала

4) Усиление исполнительской дисциплины — повышение внимания к своевременному проведению претензионно-исковой работы в ТУ Росимущество (чем раньше сотрудник отправит претензионно-исковую работу должнику, тем раньше он её получит и погасит долг. Если не погасит, то своевременно сотрудник ТУ Росимущества идёт в суд и взыскивает долг в судебном порядке ).

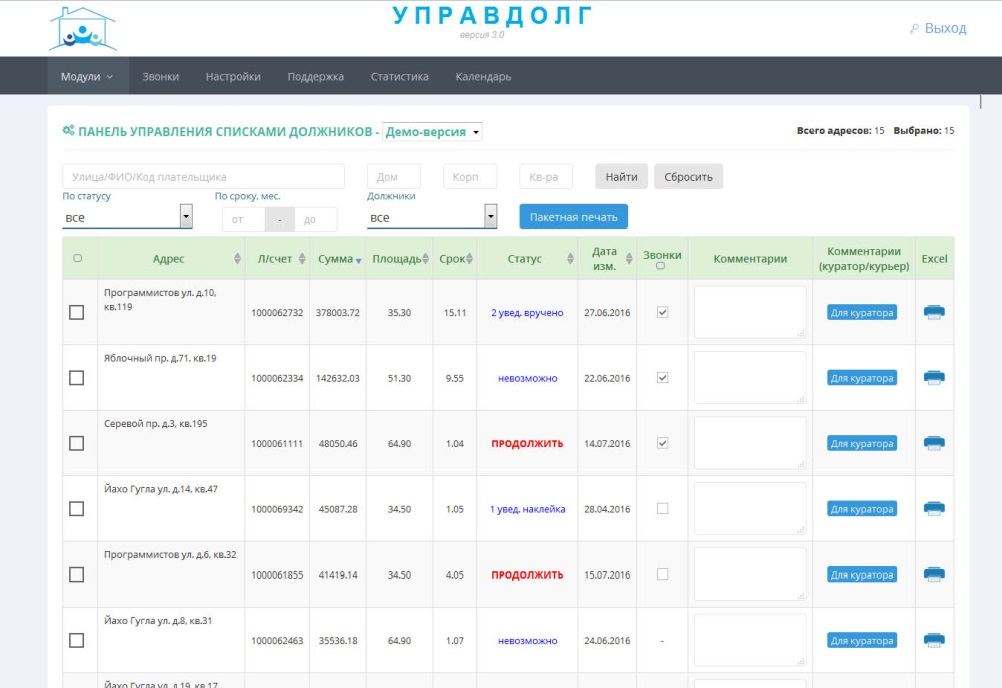

Эксперт отдела правового обеспечения обязан вести претензионно - исковую работу: составлять и отправлять вовремя исковые заявления агентам должникам. В ТУ Росимуществе Омской области существует единый реестр договоров, но нет специальной программы где скомпилированы должники, для этого требуется ввести реестр должников. На рис 3.2 представлены программы которые специализируются по выбранному управлению автомати

зации.

Рисунок 3.2 — Программа «1С», «USU».«Управдолг»

После соблюдения выше указанных мероприятий сотрудники будут владеть такой информацией как::

· Умение правильно вести учёт государственного имущества;

· Соблюдать нормативно-правовые нормы ведения реестра;

· Ответственно исполнять свои должностные обязанности. При усилении исполнительской дисциплины повышается эффективность работы сотрудника, а также и повышаются доходы;

· Эффективно планировать свой рабочих день.

Следовательно, при внимательном отношении к организации труда сотрудников, повышению их квалификации, проведение мероприятий стимулирующих повышение производительности и эффективности труда, своевременно проведение ревизий нормативно-правовых актов и их соблюдение позволит сотрудникам ответственно подходить к исполнению своих должностных обязанностей и умение правильно вести учёт государственного имущества.

3.2 Расчёт экономической эффективности от внедрения рекомендаций по ТУ Росимущество Омской области

Оценим экономическую эффективность от внедрения рекомендации по повышению квалификации руководящего персонала ТУ Росимущества Омской области.

Далее представлены образовательные учреждения где можно пройти повышения квалификации по направлению: «Планирование» табл 3.1

Таблица 3.1 — Образовательные учреждения по повышению квалификации

| Учреждение | Программа курса | Время обучения | Стоимость |

| 1 | 2 | 3 | 4 |

Продолжение табл 3.1

| 1 | 2 | 3 | 4 |

| Московская академия народного хозяйства и государственной службы | «Планирование»: - современные методики по разработке механизмов планирования и организации работы,по направлению сферы деятельности слушателей; - оптимизация рабочих процессов; - передовые технологии повышения эффективности работы подчиненных. | Дистанционное от 72-240 часов | 13 900 руб |

| Технологический университет Московской области | «Методам прогнозирования доходов бюджета»: - использования прогнозных показателей макроэкономического развития страны в финансовом планировании; - планирования и прогнозирования доходов бюджетов всех уровней бюджетной системы; | Дистанционное от 72 часа | 14 800 руб |

| Высшая экономическая школа Санкт-Петербургского экономического университета | «Планированию, управленческому учёту и финансовому анализу в организациях государственного сектора»: -Курс направлен на отработку аналитических навыков и управленческих компетенций для принятия решений по планированию, обоснованию отражения объектов бухгалтерского учета, формированию отчетности, по оценке результативности и эффективности деятельности учреждения и органа власти. | Дистанционное от 24 часов | 11 500 рублей |

1) Рассчитаем экономическую эффективность по повышению квалификации руководящего персонала: Так как высшая экономическая школа Санкт-Петербургского экономического университета предлагает наибольший перечень по программе курса и по меньшей цене а также времени, повышение квалификации рекомендовано проходить по этому курсу.

Таблица 3.2 — Основные показатели рекомендации по повышению квалификации руководящего персонала

| Показатели | Значение |

| 1 | 2 |

| Численность обучаемых (Чоб), чел | 5 |

| Затраты времени на выполнение функций в месяц | |

| До мероприятия, чел/час | 720 |

| После мероприятия, чел/час | 717 |

| Заработная плата (ЗП), руб | 32 014,36 |

| Часовая тарифная ставка, руб | 44,46 |

| Годовой фонд рабочего времени (Фрв),ч | 2880 |

| Затраты на внедрение мероприятия на 1 работника (З), руб | 11500 |

| Страховые взносы, К тыс. рублей | 0,30 |

Снижение затрат времени на выполнение функций: Ст=720-717= 3 чел/часов;

Рассчитаем условное высвобождение численности: Эч=Ст/Фрв

Эч=3*5/2880=0,005 чел;

Далее произведём расчёт производительности труд: Пт=Эч*100/Эоб-Эч=0,005*100/1-0,005=0,5/9,995=0,05%

Экономия заработной платы составит: Эзп=Фзп*Эч

Эзп= 10756825*12*0,05=6 454 095 руб

Экономия по страховым взносам: Эс/с=Эзп*0,30=6 454 095*0,30=1 936 228,5 руб.

Рассчитаем годовую экономию: Эг=Эзп+Эс/с

Эг=6 454 095+1 936228,5=8390383,5;

Годовой экономический эффект: Эф=Эг-З

Эф8390383,5-11500*5=8332883,5 руб.

Таким образом на основе данных расчётов следует, что реализация мероприятия по повышению квалификации принесёт доход в размере 8332883,5 руб.

2) Далее рассчитаем экономическую эффективность по усилению исполнительской дисциплины претензионно-исковых работ в ТУ Росимущество Омской области.Проведённый обзор рынка программного обеспечения по выбранному управлению автоматизации показал, что программа «1С» предлагает наиболее широкие возможности и цена на программу является ниже чем у аналогов табл 3.3

Таблица 3.3— Виды программного обеспечения

| Виды программного обеспечения | Параметры | Стоимость, руб |

| 1 | 2 | 3 |

| «1С»-Система работы с должниками | 1) Возможность легкого поиска и мониторинга необходимой информации 2)Возможность взаимодействия с предыдущей базой данных 3) Многопользовательский режим 4) Высокая функциональность 5) Работа под любой операционной системой | 17 000*8=136 000 |

| «USU» | 1) Многопользовательский режим 2)Напоминание о должниках 3) Неограниченная база должников | 17 900*8=143200 |

| «Управдолг» | 1) Панель управления звонками 2) Раздача уведомлений (выбирает наиболее актуальные скипки должников) 3) Модуль юрист (все данные которые вводятся сопоставляются со списком должников) | 18 000*8=144000 |

Рассчитаем экономическую эффективность по усилению исполительской дисциплины притензионно-исковых работ: Затраты на внедрение программы для 8 чел, руб (Sпп) = 17 000 *8= 136000 руб.

Далее рассчитаем экономическую выгоду от внедрения программы (∆Э) : Сумма штрафов в 2017 году — 25 768 000 руб –до мероприятий;

после мероприятия - 18 200 000 руб. Следовательно: 25 768 000-18 200 000=7 568 000 руб.

Расходы на время отправки притензионно-исковых работ, час, в день

До мероприятия-3 часа — 10 работ-3600 в год

После мероприятия – 3 часа - 33,3 работ -11988 в год.

По условиям программы сокращения сроков исполнения заказов на 30%.

3*30%/100=0,9 или 54 мин;

180*10/54 = 33,3 работы.

Рассчитаем производительность труда: Пт =V/N,

V- объём услуг,

N – затраченное время

До мероприятия =3600/1080 = 3,33%

После мероприятия = 11988/1080= 11,1 %

Годовой экономический эффект в результате внедрения рекомендации составит: 11,1%-3,33%=7, 77 %

Таким образом внедрение рекомендации по усилению исполнительской дисциплины является эффективной так как производительность труда увеличилась на 7,77 % из за внедрения программы «1С», срок исполнения заказов сократился на 30%. Сумма штрафов уменьшилась на 7 568 000 руб.

3) Рассчитаем экономическую эффективность от внедрения рекомендации по введению тайм-менеджмента для отдельных категорий работников, которые работают с процессом приватизации, размещение электронный аукционов, работники занимающиеся государственными закупками, подготовкой документов данного направления.

Для начала была проведена фотография дня представленная в табл 3.4

Таблица 3.4—Фотография рабочего дня ТУ Росимущества Омской области

| № | Категория затрат времени | Вид работы | Общая продолжительность, мин | % от времени наблюдения |

| 1 | 2 | 3 | 4 | |

| 1 | Подготовительно-заключительное время | - включение ПК, - запуск ПК из режима блокировки, - ознакомление с рабочей документацией | 38 | 7,03 |

| 2 | Оперативное время | - работа в соответствии с должностной инструкцией - печать, ксерокопирование, сканирование документов - регистрация документов - поиск документов | 364 | 67,41 |

| 3 | Обслуживание рабочего места | - уборка рабочего места (в начале и конце работы) - сортировка рабочих бумаг | 30 | 5,56 |

| 4 | Перерывы организационно-технического характера не по вине сотрудника | - сбои в работе локальной сети, - отключение электроэнергии - неисправность в работе оргтехники - сбои в работе компьютерных программ - вызов к руководству по рабочим вопросам | 42 | 7,78 |

| 5 | Перерывы по вине сотрудника | - телефонные разговоры - проверка социальных сетей - «перекур» | 21 | 3,89 |

| 6 | Отдых и личные нужды | -обеденный перыв | 45 | 8,33 |

| 7 | Итого | 540 | 100 | |

,

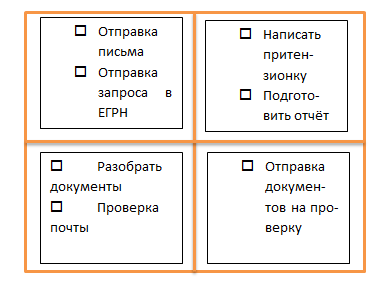

В результате были выявлены непроизводственные потери занимающие 3,89 % от общего времени сотрудника.В связи с этим предлагается использовать матрицу Эйзенхауэра для планирования рабочих, для того чтобы её использовать предлагается внедрить всплывающее окно в программу «QIP» где общаются сотрудники по рабочим делам рис 3.3

Рисунок 3.3— Матрица Эйзенхауэра и представление её в «QIP»

Мотивационным фактором для работника организации будет являться то, что если за весь рабочий день он выполняет дела которые срочные и важные, у него есть 10 % времени на свободные проекты для личного развития.

Таким образом, работник увеличит эффективность своей работы.

Рассчитаем экономическую эффективность от внедрения рекомендации по введению тайм-менеджмента для отдельных категорий работников:

Объём оказанных услуг и проведенных работ восемнадцатью сотрудниками:

- 399,9 ед в год

-22,2 ед в год выполняет один работник -до мероприятия,

при планировании рабочего дня производительность труда увеличится в 1,5 раза по мнению И.В Кушнарева и О.Ю Литвинов [c 263, 19].

Следовательно после внедрения мероприятия один работник в год будет выполнять: 22,2+1,5%=22,5=23 ед работ

Восемнадцать сотрудников в год выполнят: 399,9+1,5%=405,9 ед работ,

Рассчитаем производительность труда до мероприятия: 399,9/18=22,22%,

После мероприятия: 405,9/18= 22,55%,

Трудоёмкость до мероприятия составила: 8часов*247 дней рабочих в году/399,9=4,94 или 5,34 мин,

после мероприятия: 8часов*247 дней рабочих в году/405,9=4,87 или 5,27 часов.

Таким образом, после внедрения мероприятия производительность труда увеличилась в полтора раза, один сотрудник в год будет выполнять на шесть работ больше чем до мероприятия, трудоёмкость снизится на 7 минут.

В приложении З табл 3.5 представлена эффективность планируемых рекомендаций.

В результате предложенных рекомендаций доходы увеличатся 15 900 883 рублей , капитальные затраты составят 147 500 рублей, трудоёмкость снизится на 367 мин, возрастёт производительность труда на 9,32 %, экономия по ФОТ составит 6 454 095 рублей, экономия по страховым взносам 1 936 228,5 рублей.

Планирование основных экономических показателей работы

ТУ Росимущества

Произведём корректировку основных экономических показателей ТУ Росимущества Омской области:

Планируемые доходы определяется по формуле:

,(1)

,(1)

где Vпл – планируемые годовые доходы, р.;

Vбаз – базовые годовые доходы, р.;

ΔV1,V2,V3 – прирост (снижение) доходов по рекомендациям, р.

Vпл = 103 731 300+8 332883,5+7 568 000+0= 119 632183,5 рублей.

Численность сотрудников определяется по формуле:

, (2)

, (2)

где Чпл –планируемая численность сотрудников, чел.;

Чб– базовая численность сотрудников, чел.;

ΔЧ1,Ч2,Ч3 – увеличение (сокращение) численности сотрудников порекомендациям, чел.

Чпл = 28+0+0+0=28 чел

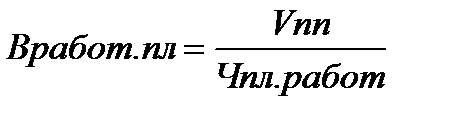

Выработка на 1 сотрудника находится по формуле:

, (3)

, (3)

где Вработ.пл – выработка на 1 сотрудника по проекту, р.;

Чпл. работ – плановая численность сотрудников, чел.

Выработ.пл = 119 632183,5/28=4272577,99 руб

Объём выполненных работ оказанных услуг:

V пл= V баз  прирост ПТ

прирост ПТ

где, V пл-плановый объём выполненных работ и оказанных услуг. ед;

V баз- базовый объём выполненных работ и оказанных услуг. ед;

Прирост ПТ- прирост производительности труда, %

Vпл = 622+1,5% =

Планируемый фонд оплаты труда сотрудников определяется по формуле:

, (5)

, (5)

где ФОТпл.сотр– планируемый фонд оплаты труда сотрудников, р.;

ФОТб.сотр – базовый фонд оплаты труда сотрудников, р.;

ΔФОТ1, ΔФОТ2, ΔФОТ3 – прирост (экономия) по фонду оплаты труда сотрудников по рекомендациям, р.

ФОТпл.сотр = 10756 825-6 454 095=4 302 730 рублей;

Расходы рассчитываются по формуле:

, (9)

, (9)

где Рпл – планируемая величина расходов, р.;

Рбаз – базовая величина, р.;

ΔР1, ΔР2, ΔР3 – прирост (снижение) коммерческих расходов по рекомендациям, р.

Рпл =27 036 800+11500+136000 =27184300 руб

Среднегодовую заработную плата определяется по формуле:

Зп.пл = ФОТпл/Чп.л (10)

где, Зп.пл- Плановая среднегодовая заработная плата, руб;

ФОТпл- фонд оплаты труда плановый, руб;

Чп.л-численность плановая работников, чел.

Зп.пл = 4 302 730 / 28= 153 668,92 руб

Результаты расчёта сведём в табл 3.6

Таблица 3.6 —Пересчет основных экономических показателей работы предприятия

| Наименование показателя | Величина показателя | Темп роста % | |

| В базовом году | В проектном году | ||

| 1 | 2 | 3 | 4 |

| 1. Всего доходов , млн.руб | 103 731 300 | 119632183,5 | 115,33 |

| 2. Всего расходов млн.руб | 27 036 800 | 27 184300 | 100,55 |

Продолжение табл 3.6

| 1 | 2 | 3 | 4 |

| 3.Численность сотрудников, чел | 28 | 28 | 100 |

| 4, Выработка на 1 сотрудника, руб | 3704689,29 | 4272577,98 | 115,33 |

| 4. Объем выполненных работ, оказанных услуг на 1 работника, ед. | 622 | 631,33 | 101,5 |

| 5.Фонд оплаты труда работающих, млн. р. | 10 756 825 | 6 454 095 | 60 |

| 6.Среднегодовая заработная плата 1 работающего, тыс. р. | 384 172,32 | 230 503,39 | 60 |

В результате внедрения предложенных рекомендаций, в планируемом году доходы увеличатся на 15900883,5 рублей, расходы увеличатся на 147 500 рублей, выработка на 1 сотрудника увеличится на 567 888,69 рублей, также увеличится объём выполненных работ и оказанных услуг на 1 работника на 9,33 единицы, фонд оплаты труда уменьшится на 4 302 730 рублей, также уменьшится среднегодовая заработная плата 1 работающего на 153668,93 рубля.

ЗАКЛЮЧЕНИЕ

На основании проведенного исследования были решены следующие задачи: изучены теоретические и методические основы планирования доходов;

проанализирована организационно – экономическую характеристику ТУ Росимущества также проведена оценку эффективности деятельности предприятия и разработаны рекомендации по повышению эффективности деятельности ТУ Росимущества Омской области, обоснован и рассчитан экономический эффект каждой предложенной рекомендации, сделан пересчёт основных экономических показателей.

При анализе экономических показателей ТУ Росимущества Омской области в 2017 году доходы составили 103731,3 млн. руб, расходы 27036,8 млн. руб. Бюджет является сбалансированным, также как и за прошлые года, в 2017 году на предприятии работает 28 государственных сотрудников, средняя заработная плата от 32 014,36 тыс. руб. Один работник в год выполняет от 622 ед. объема работы в год.

В ТУ Росимущество существую внутриорганизационное планирование деятельности, такое как: бизнес-процессы по предоставлению информации из реестра федерального имущества, бизнес-процесс реализации арестованного имущества во взаимодействии с ФССП.

При анализе планирования доходов ТУ Росимущества были рассмотрены доходы за 2012-2017 года и рассчитано планирование доходов с 2017-2022 год

В ходе выполнения опытно-аналитической работы были изучены следующие проблемы:

· Снижением качества работы сотрудников;

· Ненадлежащее осуществление должностными лицами ТУ Росимущества в Омской области своих контрольных функций,

· Отсутствие мотивации у сотрудников;

· Высокая текучесть кадров в 2016 году

· Проблемы связанные с эффективностью управления государственным имуществом и ведение учёта федеральных земель.

Для решения данных проблем был предложен ряд мероприятий:

· Повышение квалификации руководящего персонала;

· Усиление исполнительской дисциплины претензионно-исковых работ;

· Усиление организации труда - введение тайм-менеджмента при котором формируется план рабочего дня.

После внедрения мероприятий прирост доходов составил: 15900883 млн.руб, производительность труда увеличилась на 7,82%, увеличился на 9,33 ед, экономия пол ФОТ составит 4 302 730 млн.руб.

Главная цель достигнута, проведено планирование доходов с 2017 года по 2022 гг.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гражданский кодекс РФ [Электронный ресурс] / от 30 ноября 1994 года N 51-ФЗ: (ред. (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.09.2018) ГК РФ // Консультант Плюс. – Режим доступа: http://www.consultant.ru (дата обращения: 28.09.2018 г.);

2. Бюджетный кодекс РФ [Электронный ресурс] / от 31 июля 1998 года N 145-ФЗ:(ред. от 03.08.2018) БК РФ // Консультант Плюс. – Режим доступа: http://www.consultant.ru (дата обращения: 07.10.2018 г.);

3. Налоговый кодекс РФ [Электронный ресурс] / от 31.07.1998 № 146-ФЗ: (ред. от 15.02.2016 N 32-ФЗ, от 05.04.2016 N 101-ФЗ, от 05.04.2016 N 102-ФЗ, от 26.04.2016 N 110-ФЗ, // Консультант Плюс. – Режим доступа: http://www.consultant.ru (дата обращения: 28.09.2018 г.);

4. Трудовой кодекс РФ [Электронный ресурс] / от 30 декабря 2001 года N 197-ФЗ:(ред. от 11.10.2018) ТК РФ // Консультант Плюс. – Режим доступа: http://www.consultant.ru (дата обращения: 25.11.2018 г.);

5. Федеральный закон от 14.11.2002 N 161-ФЗ (ред. от 29.12.2017) "О государственных и муниципальных унитарных предприятиях" "[Электронный ресурс] / Доступ из справочно-правовой системы «Консультант плюс».

6. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 29.07.2018 "О бухгалтерском учёте"[Электронный ресурс] / Доступ из справочно-правовой системы «Консультант плюс». (дата обращения: 25.11.2018 г.);

7. Приказ Росимущества от 24.02.2011 N 51 "Об утверждении положения об информационно-аналитической системе "Единая система управления государственным имуществом"[Электронный ресурс] / Доступ из справочно-правовой системы «Консультант плюс».

8. Приказ о внесении изменений в приказ Росимущества от 23.08.16 № 298 «Об утверждении методики прогнозирования доходов федерального бюджета, администрируемых Федеральным агентством по управлению государственным имуществом, на очередной финансовый год и плановый период»

9. Постановление Правительства РФ от 16.07.2007 N 447 (ред. от 16.03.2018) "О совершенствовании учета федерального имущества"[Электронный ресурс] / Доступ из справочно-правовой системы «Консультант плюс».

10. Атаманчук И.Г. Критерии социальной эффективности управления / И.Г. Атаманчук // Проблемы повышения эффективности государственного и муниципального управления: Юнити-дата.-2016 г.-с25-67.

11. Алексеева, М. М. Планирование доходности государственных организаций : учеб.-методич. пособие [Электронный ресурс] / М. М. Алексеева – М.: Финансы и статистика, 2017. – 246 с. – Режим доступа: http://www.elibrary.ru (дата обращения: 28.09.2018 г.);

12. Белоусов, Л. Е. Прогнозирование и планирование доходов федерального бюджета : учеб. пособие [Текст] / Л. Е. Белоусов – М.: ИНФРА-М, 2016. – 259 с.;

13. Белоконов Е.В. Государственная регистрация прав на недвижимое имущество / Е.В. Белоконов, В.О. Лигай //Ученые труды российской академии адвокатуры и нотариата.-2017г.-№ 3 (38).-С 127-132.

14. Виников, М. В. Организация и планирование деятельности бюджетных организаций : учебник [Текст] / М. В. Виников, З. И. Панина – М.: Альфа-пресс, 2017. – 280 с.;

15. Гореликов, В. А. Бюджетное планирование государственных предприятий : метод. пособие [Электронный ресурс] / В. А. Гореликов., А. Ю. Боголюбов – М.: ИНФРА-М, 2016. – 334 с. – Режим доступа: http://www.elibrary.ru (дата обращения: 28.09.2018 г.);

16. Елисеева, О. В. Как анализировать финансовое положение государственного предприятия [Электронный ресурс] / О. В. Елисеева – М.: ВЛАДОС, 2016. – 194 с. – Режим доступа: http://www.elibrary.ru (дата обращения: 28.09.2018 г.

17. Колмыкова, Е. С. Бюджетирование как инструмент финансового планирования [Электронный ресурс]/ Е.С Колмыкова // Молодой ученый. — 2017. — №3. — С. 456-458. — Режим доступа: https://moluch.ru/archive/62/9469/ (дата обращения: 23.11.2018).

18. Кулагина, И. В. Методика планирование доходов в бюджетных организациях [Текст] / И. В. Кушнарева // Современные тенденции в экономике и управлении : новый взгляд. – 2017. – № 7. – С. 275-279;

19. Кушнарёва, И.В. Тайм-менеджмент как основа организации рабочего времени[текст]/И.В, Кушнарёва, О.Ю, Литвинов//Аллея науки.– 2016. – № 3(3) – С. 262-264;

20. Руденко, И. В. Управление доходами бюджетных государственных организаций [Электронный ресурс] / И. В. Руденко // Вестник Омского университета. Серия «Экономика». – 2018. – № 3. – С. 15-17 – Режим доступа: http://www.elibrary.ru (дата обращения: 28.09.2018 г.);

21. Романова, О.В Планирование доходов /О.В.Романова// Государственное управление. — 2017. —№ 34. — С.34-36

22. Савчук, В. П. Финансовое планирование и разработка бюджета предприятия[Электронный ресурс]/В.П.Савчук// Госудаственное управление — М.: Инфра-М, 2016. — 4 с. – Режим доступа: http://www.elibrary.ru (дата обращения: 28.09.2018 г.);

23. Сомина А.С Планирование доходов государственных учреждений/ А.С. Сомина// Управление государственного учреждения. —2018. — № 57. — С.23-25

24. Филатова, Т. В. Финансовое прогнозирование доходов предприятия [Электронный ресурс] / Т. В. Филатова // Финансы и кредит. – 2018. – № 7. – С. 12-13. – Режим доступа: http://www.iprbooks.ru (дата обращения: 28.09.2018 г.);

25. Ялынская, В. В. Планирование и прогнозирование доходов на предприятии : учебник [Электронный ресурс] / В. В. Янковская. – М.: НИЦ ИНФРА-М, 2016. – 425 с. – Режим доступа: http://www.psciences.net (дата обращения: 28.09.2018 г.);

26. Официальный сайт Территориального управления федерального агентства по управлению государственным имуществом в Омской области [Режим доступа]: http//www.tu55.rosim.ru

ПРИЛОЖЕНИЕ А

ПРИЛОЖЕНИЕ Б

Таблица 1 — Характеристика структурных подразделений

| № п/п | Наименование подразделения | Цель | Решаемые задачи | Функции | Количество сотрудников |

| 1. | Отдел учета и контроля использования федерального имущества | 1.Осуществлять в установленном порядке учёт федерального имущества; 2. Ведение реестра федерального имущества а также выдача информации; 3.Формирование и хранение дел документов; 4.Организация планирование и проведение мероприятий по проведению проверок использования имущества, находящегося в федеральной собственности; 5. Обеспечение мероприятий по регистрации права собственности Российской Федерации на недвижимое имущество, в т.ч. составляющее казну Российской Федерации, а также на земельные участки. 7.Контроль за использованием федеральных земельных участков в соответствии с целевым назначением. 8.Подготовка и своевременная актуализация отчетов, утвержденных соответствующими приказами и поручениями Росимущества. | 1.Ведение реестра федерального имущества; 2. проводит экспертизу документов в отношении объектов учета, представленных правообладателями, и по ее результатам принимает соответствующее решение; 3. осуществляет ввод информации в Автоматизированную систему учета федерального имущества (АСУФИ и ТУР «Земля» ); 4. вносит соответствующие изменения в реестр в отношении объектов учета посредством АСУФИ и ТУР «Земля»; 5. формирует дела объектов учета (при необходимости), а также ведет архив реестра федерального имущества; 6. направляет запросы юридическим и физическим лицам, для получения и уточнения информации об объектах учета; 7. Проводит сверки данных АСУФИ со Статистическим регистром хозяйствующих субъектов, Единым государственным реестром юридических лиц, ЕГРП и ГКН; 8. обеспечивает предоставление информации (в том числе в виде выписки) из реестра федерального имущества в порядке, установленном законодательством Российской Федерации; 9. ведет учет имущества, обращенного в собственность Российской Федерации. | 7 | |

| 2. | Отдел организационной работы, финансового и правового обеспечения | 1.Правовое обеспечение деятельности Территориального управления; 2. Бухгалтерское обеспечение деятельности Территориального управления; 3. Кадровое обеспечение деятельности Территориального управления 4. Организация деятельности по оценке федерального имущества и администрированию неналоговых доходов в федеральный бюджет; 5.Организация ведения делопроизводства; 6. Противодействие коррупции. | 1.Осуществляет проведение правовой экспертизы проектов приказов, инструкций, распоряжений и иных правовых актов Территориального управления путем их согласования; 2. Обеспечивает подготовку заключений о соответствии Конституции Российской Федерации, федеральному и областному законодательству, иным нормативным актам проектов договоров, заключаемых Территориальным управлением, проектов соглашений между Территориальным управлением и органами исполнительной власти Омской области, Органами местного самоуправления; 3. Функции Отдела в соответствии с возложенными на него обязанностями по бухгалтерскому учету; 4. Ведение установленной документации по кадрам; 5. Функции отдела в соответствии с возложенными на него обязанностями по организации противодействия коррупции Территориального управления; | 8 | |

| 3. | Отдел распоряжения имуществом | 1.Осуществление полномочий собственника в отношении имущества федеральных государственных унитарных предприятий, федеральных государственных бюджетных, казенных и автономных учреждений, зарегистрированных на территории Омской области, иного федерального имущества, расположенного на территории Омской области 2. Осуществление мероприятий, обеспечивающих эффективное управление объектами федеральной собственности, расположенными на территории Омской области; 3. Осуществление мероприятий по реализации прав акционера в акционерных обществах с федеральным участием, отдельные права акционера которых делегированы Территориальному управлению. 4. Осуществление мероприятий по приватизации федерального имущества, находящегося на территории Омской области. 5. Осуществление мероприятий по разграничению государственной собственности, находящейся на территории Омской области. И д.р | 1.В отношении территориальных органов федеральных органов государственной власти и федеральных государственных учреждений (далее - ФГУ), зарегистрированных на территории Омской области: - готовит распорядительные акты о закреплении находящегося в федеральной собственности имущества на праве оперативного управления, а также об изъятии в установленном порядке излишнего, неиспользуемого или используемого не по назначению имущества, закрепленного на праве оперативного управления, и закрепление данного имущества за иными территориальными органами ФОИВ и ФГУ; - готовит распорядительные акты о предоставлении земельных участков на праве постоянного (бессрочного) пользования территориальным органам ФОИВ и ФГУ на территории Омской области. 2. В отношении федеральных государственных унитарных предприятий (далее - ФГУП), зарегистрированных на территории Омской области с учетом мнения Территориального управления по месту расположения недвижимого имущества: -готовит распорядительные акты, о закреплении находящегося в федеральной собственности имущества в хозяйственное ведение ФГУП или о правомерном изъятии в установленном порядке этого имущества; - готовит предложения для принятия решения о проведении аудиторских проверок ФГУП, в том числе включенных в прогнозный план (программу) приватизации федерального имущества и тд. | 11 |

ПРИЛОЖЕНИЕ В

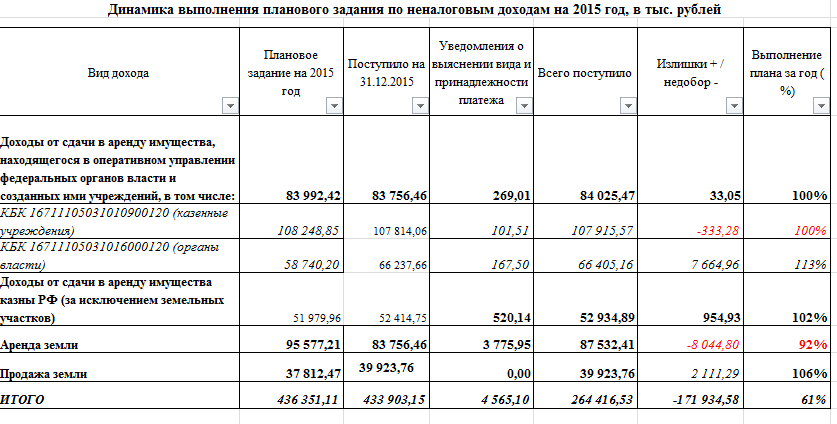

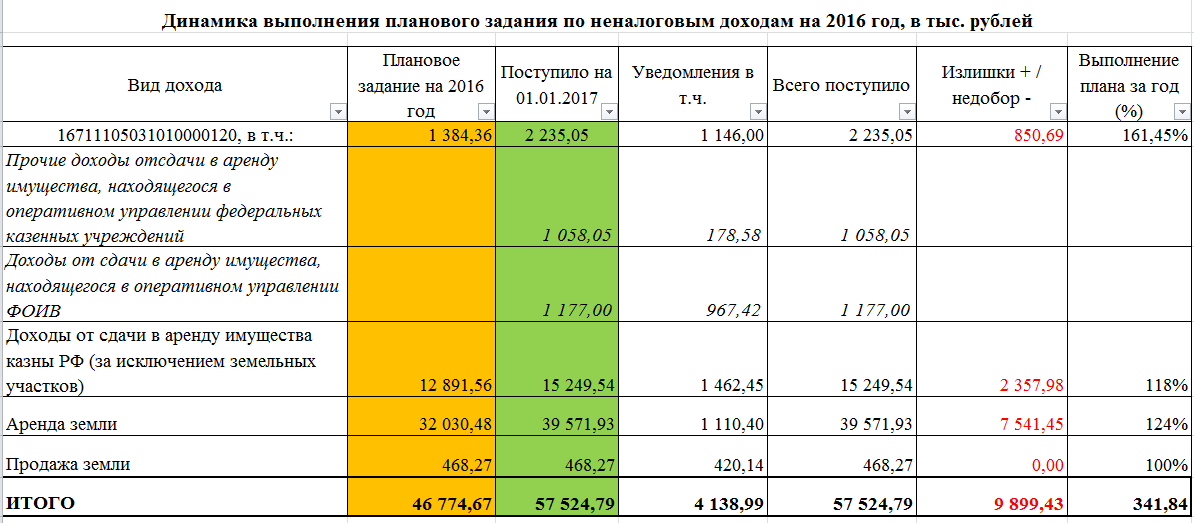

Таблица 2.1 — План доходов за 2015-2017 гг. и процент выполнения плана доходов за 2015-2017 гг.

Продолжение табл 2.1

Продолжение табл 2.1

ПРИЛОЖЕНИЕ Г

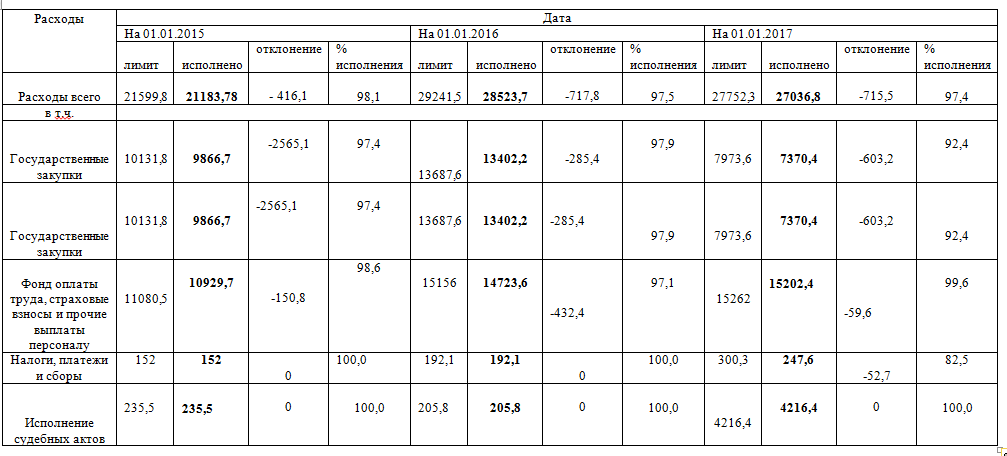

Таблица 2.3 — Исполнение расходов ТУ Росимущества Омской области

ПРИЛОЖЕНИЕ Д

Таблица 2.2 — Состав и структура доходов ТУ Росимущества Омской области

|

Доходы

| ||

Г

Г

Темп роста к предыдущему году,%

Г

Темп роста к предыдущему году, %

Темп роста к базовому году,%

Млн.руб

Млн.руб

Млн.руб

1

2

3

6

Доходы всего, млн. руб

107 814,06

231 558,63

147 454,09

Дата: 2019-02-02, просмотров: 458.