Общая характеристика предприятия ТУ Росимущество

Омской области

Федеральное государственное казённое учреждение «Территориальное управление федерального агентства по управлению государственным имуществом в Омской области» (сокращенное название - ТУ Росимущества в Омской области, зарегистрировано 14.01.2010, юридический адрес: 644043, Омская область, город Омск, Тарская улица, д. 11.

ОГРН 1105543000782 ИНН 5503217827 КПП 550301001 Телефон: +7 3812 23‑16-84, +7 3812 24‑51-09,

Территориальное управление Федерального агентства по управлению государственным имуществом в Омской области создано на основании приказа Министерства имущественных отношений Российской Федерации от 29 декабря 2003 года № 623 и передано Росимуществу в соответствии с Указом Президента РФ от 9 марта 2004 года № 314.

Территориальное управление в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства экономического развития Российской Федерации, настоящим Положением Приказ Федерального агентства по управлению государственным имуществом в Омской области от 29 сентября 2009 г. N 278 , а также актами Федерального агентства по управлению государственным имуществом (далее - Агентство) [23].

Во исполнение Указа Президента РФ от 12 мая 2008 года №724 «Вопросы системы и структуры федеральных органов исполнительной власти» Росимуществу были переданы функции упраздненного Российского фонда федерального имущества по реализации арестованного, конфискованного, движимого, бесхозяйного, изъятого и иного имущества, обращенного в собственность государства. В настоящее время основные функции, цели, задачи и полномочия ТУ Росимущества в Омской области определены Положением о Территориальном управлении Федерального агентства по управлению государственным имуществом в Омской области, утвержденным приказом Росимущества от 29.09.2009 №278.

Руководитель ТУ Росимущества в Омской области: Антипов Алексей

Валерьевич, назначен приказом Минэкономразвития России от 29.03.2017 № 541-л.

В соответствии с приказом Росимущества от 15.09.2016 № 321

«Об утверждении численности и фонда оплаты труда работников территориальных органов Федерального агентства по управлению государственным имуществом», на основании приказа ТУ от 15.12.2016 № 161-п утверждена новая структура и штатная численность ТУ Росимущества в Омской области на 2018 год, составившая 28 штатных единиц. Руководитель ТУ Росимущества в Омской области [25].

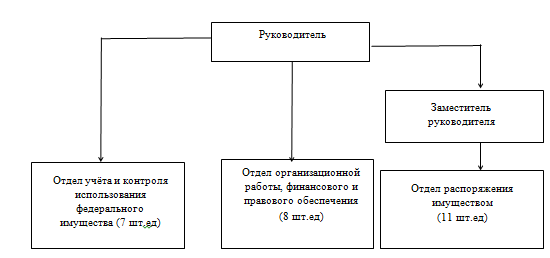

Организационная структура ТУ с февраля 2018 года состоит из 3 отделов:

1. Отдел учета и контроля использования федерального имущества;

2.Отдел организационной работы, финансового и правового обеспечения;

3. Отдел распоряжения имуществом.

В приложении А представлена табл 2.1 где рассмотрена характеристика каждого из отделов: их задачи, функции и численность сотрудников.

Линейная структура ТУ «Росимущества в Омской области» представлена на рис 2.1

Рисунок 2.1 — Структура ТУ «Росимущества в Омской области»

Ведение бухгалтерского учёта происходит с помощью программы « Excel », в ней регистрируются все доходы и расходы предприятия. С начало записываются остатки по счетам на начало отчетного периода, затем все факты хозяйственной жизни. После этого определяется оборот за отчетный период.

Реестр федерального имущества, в т.ч. объектов недвижимости, ведется на электронных носителях в единой базе данных и подлежит учету в реестре федеральных государственных информационных систем. Для обеспечения целостности и единства информации о государственном имуществе, а также для решения задач учета и предоставления информационно-аналитической отчетности о государственном имуществе Российской Федерации в Росимуществе создана и эксплуатируется Федеральная государственная информационно-аналитическая система — Единая система управления государственным имуществом (далее - ФГИАС ЕСУГИ) [5].

Также ТУ Росимущество пользуется системой электронного документооборота (СЭД) – это компьютерная программа, которая позволяет организовать работу с электронными документами (создание, изменение, поиск), а также взаимодействие между сотрудниками (передачу документов, выдачу заданий, отправку уведомлений и т.п.).

Также СЭД называют EDMS (Electronic Document Management Systems) – система управления электронными документами.

101,44

100,58

101,0

42,9

579,1

108,05

115,29

1349,8

5372,8

7422,1

102,3

135,7

138,1

701,4

85,8

98,8

164,2

Продолжение табл 2.9

| Доходы от сдачи в аренду имущества, находящегося в оперативном управлении федеральных органов государственной власти и созданных ими учреждений (за исключением имущества федеральных бюджетных и автономных учреждений) | 10359,6 | 10 026,00 | 950,6 | 939,2 | 948,8 | 894,6 |

| Процент выполнения, % |

96,8 |

98,8 |

94,3 | |||

| Доходы от сдачи в аренду имущества, составляющего казну Российской Федерации (за исключением земельных участков) | 855,9 | 867,5 | 995,8 | 987,6 | 1009,8 | 1012,7 |

| Процент выполнения, % |

101,4 |

99,2 |

100,3 | |||

| Прочие доходы | 3502,86 | 4 050,16 | 1874,8 | 2 342,00 | 1046,8 | 1614,0 |

| Процент выполнения, % |

115,6 |

125,0 |

154,2 | |||

| Всего | 106 298,26 | 107 814,06 | 227303,4 | 231 558,63 | 142 576,6 | 147 454,0 |

| Процент выполнения, % |

100,4 |

100,3 |

103,4 | |||

Из таблицы 2.9 можно сделать вывод, что исполнение федерального бюджета по доходам выполнялись по плану, в 2016 году наблюдался рост доходов в сравнении 2015 годом в 123 744,57 рублей, в 2017 году доходы уменьшились на 84 104,63 млн. рублей.

Далее рассмотрим исполнение федерального бюджета по источникам финансирования дефицита федерального бюджета табл 2.10

Таблица 2.10—Исполнение федерального бюджета по источникам финансирования дефицита федерального бюджета

|

Доходы |

2015 год |

2016 год |

2017 год | |||

| План | Факт | План | Факт | План | Факт | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Средства от продажи акций и иных форм участия в капитале, находящихся в федеральной собственности, млн. руб | 51678,3 | 51468,3 | 53540,2 | 53789,3 | 52000,0 | 51691,1 |

| Процент выполнения, % |

99,6 |

100,5 |

80,2 | |||

Таким образом в 2017 г фактические показатели планирования доходов были меньше по сравнению с прошлыми годами по проценту выполнения плана, доходы по источникам финансирования дефицита федерального бюджета составили 51691,1 млн. руб

В табл 2.11 (приложение Ж) представлено планирование доходов с 2012 по 2022 год

По результатам можно судить о том, что доходы организации будут расти на протяжении всего периода, это говорит об эффективном управлении организацией.

Далее в табл 2.12 представлено планирование исполнения федерального бюджета по источникам финансирования дефицита федерального бюджета, администрируемым ТУ Росимуществом Омской области.

Таблица 2.12 — Планирование исполнения федерального бюджета по источникам финансирования дефицита федерального бюджета с 2017—2022 г

|

Доходы | 2017 год | 2018 год | 2019 год | 2020 год | 2021 год | 2022 год |

| План | План | План | План | План | План | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Средства от продажи акций и иных форм участия в капитале, находящихся в федеральной собственности, руб | 52000,0 | 52727,4 | 52888,25 | 53049,1 | 53209,95 | 53370,8 |

Таким образом их табл 2.12 видно, что доходы с 2017 по 2022 год по плану будут расти.

Для осуществления учета финансовых параметров объектов и методике сравнительного анализа эффективности управления объектами у ТУ Росимущество есть:

· Осуществление формирования системы управления и хранения документов об управлении федеральным имуществом;

· Система статистического наблюдения в сфере управления федеральным имуществом;

· Формирование новых каналов взаимодействия субъектов управления федеральным имуществом, потенциальных инвесторов и общественности путем развития единого общедоступного информационного ресурса по управлению федеральным имуществом, позволяющего осуществлять межведомственное взаимодействие органов исполнительной власти, на которых возложено управление имуществом;

· Реализация мероприятий по расширению числа государственных услуг, оказываемых в отношении объектов федерального имущества, в электронной форме;

· Представление предложений по переходу от печатных форм к электронным коммуникациям при управлении федеральным имуществом Формирование системы управления и хранения документов об управлении федеральным имуществом.

В 2017году в федеральный бюджет по средствам от продажи акций и иных форм участия в капитале, находящихся в федеральной собственности, поступили средства от подведомственных Росимуществу ФГУП в сумме 61,1 млн. руб., что составило 142 % от планового задания. Наиболее крупными плательщиками были ФГУП "Дирекция по инвестиционной деятельности" – 41145,3 тыс. руб., ФГУП "Кристалл" – 2 600 тыс. руб., ФГУП "ПромЭкс" – 9756,3тыс. руб., ФГУП "Росразмещение" – 600 тыс. руб., ФГУП "Урал" – 1367 тыс. руб. и ФГУП "ГПРВИ" – 2693,4 тыс. руб.

Таким образомТУ Росимущество Омской области имеет линейную структуру управления, у каждого отдела есть свои задачи, при работе используются современные системы информационно-аналитического учеты организации. Также доходы с 2015-2017 год возрастали на протяжении всего периода, в 2017 году увеличились на 16977,0 руб, а расходы по сравнению с 2016 годом уменьшились на 1486,9 руб. Также в ТУ Росимуществе преобладают 2 метода управлению государственным имуществом, существуют структурированная организация планирования деятельности по предоставлению услуг. В ходе планирования доходов рассматривались доходы с 2012 по 2017 год, в результате при использовании методики ТУ Росимущества были рассчитаны доходы с 2017 — 2022 год. Следовательно можно сделать вывод, что ТУ Росимущество в будущем имеет эффективность от предоставления услуг, что повлияет на рост доходов.

3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ

ТУ РОСИМУЩЕСТВО ОМСКОЙ ОБЛАСТИ

3.1 Содержание и обоснование рекомендаций ТУ Росимущества

Омской области

Проанализировав работу организации ТУ Росимущества Омской области были выявлены проблемы связанные со снижением качества работы сотрудников по управлению федеральным имуществом, высокая текучесть кадров наблюдаемая в 2016 году, что свидетельствует о высокой нагрузки на сотрудников управления, низкий профессионализм и допущение ошибок при исполнении должностных обязанностей.

Существует так же проблема связанная с эффективность управления государственным имуществам-имущество не поставлено на учёт, отсутствует свидетельство при регистрации, либо недвижимость находится в критическом состоянии, а балансодержатель не предпринимает никаких мер для ее сохранности.

Также,многочисленные нарушения в управлении федеральным имуществом происходит вследствие ненадлежащего осуществления должностными лицами ТУ Росимущества в Омской области своих контрольных функций. Например: несвоевременна отправка претензионно-исковых работ.

Для решения ряда проблем представленных выше есть возможность решения:

1) Для улучшения качества работы следует уделить внимание на организацию труда сотрудников, так как большинство работающих на предприятии не успевают выполнять свою работу из за этого им требуется прибегать к помощи других сотрудников. Следовательно, чтобы решить данную проблему руководителю организации требуется пополнить штатное расписание сотрудников организации.

2) Чтобы улучшить производительность труда и сократить текучесть кадров требуется нормализовать условия труда:

· Произвести улучшение организационных условий (уровень упорядоченности или хаотичности процессов организации, составление плана на день. Для начала следует рассчитать фотографию дня, после выявленных непроизводственных потерь, внедрить матрицу Эйзенхаура распределив дела на: важные и срочные.

· Проведение ряда мероприятий, для выявления мотивации сотрудников (улучшение условий труда и материально-технического оснащения, наличие «обратной связи» - идеи по модернизации труда, личная благодарность руководителя).

ТУ Росимущество Омской области также несёт ответственность за исполнение своих должностных обязанностей. Проблемы связанные с эффективностью управления государственным имуществом и ведение учёта федеральных земель говорит о том, что сотрудники организации не обратили должного внимания на предоставление необходимой информации. Регулирование за внесение и предоставление должной информации регулируется Федеральным Законом. Так, с 09 декабря 2015 г. вступил в силу ФЗ от 28.11.2015 № 344-ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях в части повышения эффективности управления государственным (муниципальным) имуществом», устанавливающий административную ответственность за нарушение требований за не предоставление или ненадлежащее предоставление сведений о федеральном имуществе либо предоставление недостоверных и (или) неполных сведений о нём.

Для того, чтобы выстроить качественную и эффективную систему учёта имущества, которая обеспечит ведение соответствующих реестров и подготовку документов об объектах собственности по требованиям и нормам закона необходимо:

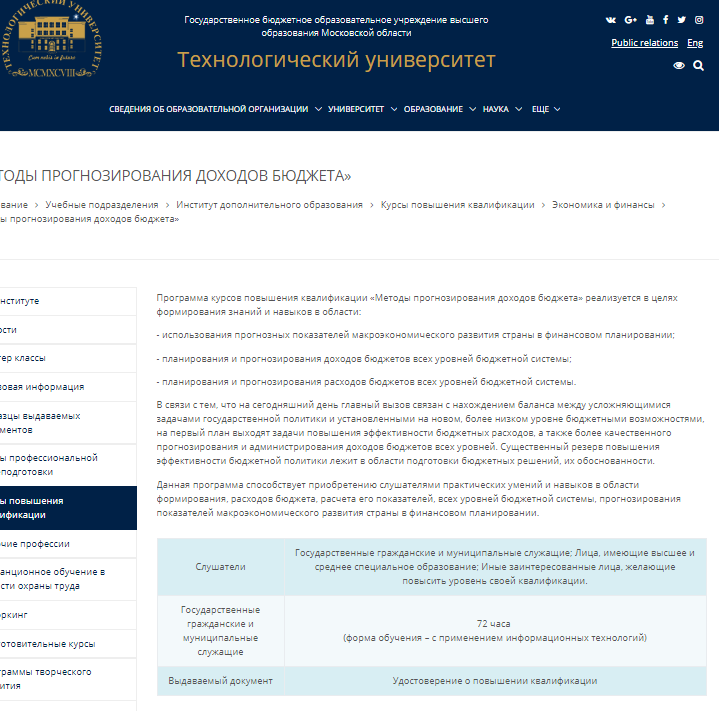

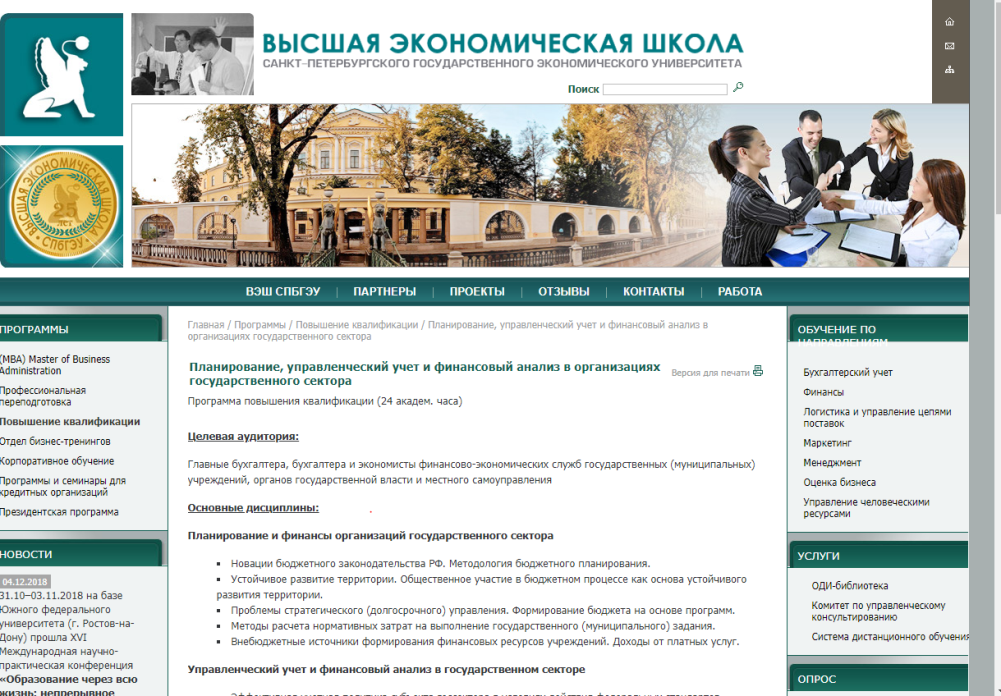

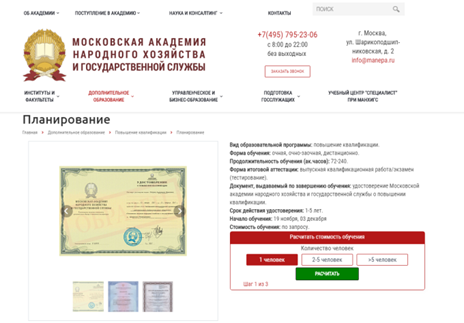

3) Повышение квалификации руководящего персонала, строгий контроль над их работой, оценка их деятельности по результатам работы сотрудника: для осуществления контроля за сотрудниками, можно принять следующие меры: наложение дисциплинарных взысканий либо снижение премиальных выплат,перенос отпуска на неудобное для сотрудника время (ТК РФ это не противоречит). На рис 3.1 представлены образовательные учреждения для повышения квалификации руководящего персонала по программе «Планирования»

Рисунок 3.1— Учреждения по повышению квалификации персонала

4) Усиление исполнительской дисциплины — повышение внимания к своевременному проведению претензионно-исковой работы в ТУ Росимущество (чем раньше сотрудник отправит претензионно-исковую работу должнику, тем раньше он её получит и погасит долг. Если не погасит, то своевременно сотрудник ТУ Росимущества идёт в суд и взыскивает долг в судебном порядке ).

Эксперт отдела правового обеспечения обязан вести претензионно - исковую работу: составлять и отправлять вовремя исковые заявления агентам должникам. В ТУ Росимуществе Омской области существует единый реестр договоров, но нет специальной программы где скомпилированы должники, для этого требуется ввести реестр должников. На рис 3.2 представлены программы которые специализируются по выбранному управлению автомати

зации.

Рисунок 3.2 — Программа «1С», «USU».«Управдолг»

После соблюдения выше указанных мероприятий сотрудники будут владеть такой информацией как::

· Умение правильно вести учёт государственного имущества;

· Соблюдать нормативно-правовые нормы ведения реестра;

· Ответственно исполнять свои должностные обязанности. При усилении исполнительской дисциплины повышается эффективность работы сотрудника, а также и повышаются доходы;

· Эффективно планировать свой рабочих день.

Следовательно, при внимательном отношении к организации труда сотрудников, повышению их квалификации, проведение мероприятий стимулирующих повышение производительности и эффективности труда, своевременно проведение ревизий нормативно-правовых актов и их соблюдение позволит сотрудникам ответственно подходить к исполнению своих должностных обязанностей и умение правильно вести учёт государственного имущества.

3.2 Расчёт экономической эффективности от внедрения рекомендаций по ТУ Росимущество Омской области

Оценим экономическую эффективность от внедрения рекомендации по повышению квалификации руководящего персонала ТУ Росимущества Омской области.

Далее представлены образовательные учреждения где можно пройти повышения квалификации по направлению: «Планирование» табл 3.1

Таблица 3.1 — Образовательные учреждения по повышению квалификации

| Учреждение | Программа курса | Время обучения | Стоимость |

| 1 | 2 | 3 | 4 |

Продолжение табл 3.1

| 1 | 2 | 3 | 4 |

| Московская академия народного хозяйства и государственной службы | «Планирование»: - современные методики по разработке механизмов планирования и организации работы,по направлению сферы деятельности слушателей; - оптимизация рабочих процессов; - передовые технологии повышения эффективности работы подчиненных. | Дистанционное от 72-240 часов | 13 900 руб |

| Технологический университет Московской области | «Методам прогнозирования доходов бюджета»: - использования прогнозных показателей макроэкономического развития страны в финансовом планировании; - планирования и прогнозирования доходов бюджетов всех уровней бюджетной системы; | Дистанционное от 72 часа | 14 800 руб |

| Высшая экономическая школа Санкт-Петербургского экономического университета | «Планированию, управленческому учёту и финансовому анализу в организациях государственного сектора»: -Курс направлен на отработку аналитических навыков и управленческих компетенций для принятия решений по планированию, обоснованию отражения объектов бухгалтерского учета, формированию отчетности, по оценке результативности и эффективности деятельности учреждения и органа власти. | Дистанционное от 24 часов | 11 500 рублей |

1) Рассчитаем экономическую эффективность по повышению квалификации руководящего персонала: Так как высшая экономическая школа Санкт-Петербургского экономического университета предлагает наибольший перечень по программе курса и по меньшей цене а также времени, повышение квалификации рекомендовано проходить по этому курсу.

Таблица 3.2 — Основные показатели рекомендации по повышению квалификации руководящего персонала

| Показатели | Значение |

| 1 | 2 |

| Численность обучаемых (Чоб), чел | 5 |

| Затраты времени на выполнение функций в месяц | |

| До мероприятия, чел/час | 720 |

| После мероприятия, чел/час | 717 |

| Заработная плата (ЗП), руб | 32 014,36 |

| Часовая тарифная ставка, руб | 44,46 |

| Годовой фонд рабочего времени (Фрв),ч | 2880 |

| Затраты на внедрение мероприятия на 1 работника (З), руб | 11500 |

| Страховые взносы, К тыс. рублей | 0,30 |

Снижение затрат времени на выполнение функций: Ст=720-717= 3 чел/часов;

Рассчитаем условное высвобождение численности: Эч=Ст/Фрв

Эч=3*5/2880=0,005 чел;

Далее произведём расчёт производительности труд: Пт=Эч*100/Эоб-Эч=0,005*100/1-0,005=0,5/9,995=0,05%

Экономия заработной платы составит: Эзп=Фзп*Эч

Эзп= 10756825*12*0,05=6 454 095 руб

Экономия по страховым взносам: Эс/с=Эзп*0,30=6 454 095*0,30=1 936 228,5 руб.

Рассчитаем годовую экономию: Эг=Эзп+Эс/с

Эг=6 454 095+1 936228,5=8390383,5;

Годовой экономический эффект: Эф=Эг-З

Эф8390383,5-11500*5=8332883,5 руб.

Таким образом на основе данных расчётов следует, что реализация мероприятия по повышению квалификации принесёт доход в размере 8332883,5 руб.

2) Далее рассчитаем экономическую эффективность по усилению исполнительской дисциплины претензионно-исковых работ в ТУ Росимущество Омской области.Проведённый обзор рынка программного обеспечения по выбранному управлению автоматизации показал, что программа «1С» предлагает наиболее широкие возможности и цена на программу является ниже чем у аналогов табл 3.3

Таблица 3.3— Виды программного обеспечения

| Виды программного обеспечения | Параметры | Стоимость, руб |

| 1 | 2 | 3 |

| «1С»-Система работы с должниками | 1) Возможность легкого поиска и мониторинга необходимой информации 2)Возможность взаимодействия с предыдущей базой данных 3) Многопользовательский режим 4) Высокая функциональность 5) Работа под любой операционной системой | 17 000*8=136 000 |

| «USU» | 1) Многопользовательский режим 2)Напоминание о должниках 3) Неограниченная база должников | 17 900*8=143200 |

| «Управдолг» | 1) Панель управления звонками 2) Раздача уведомлений (выбирает наиболее актуальные скипки должников) 3) Модуль юрист (все данные которые вводятся сопоставляются со списком должников) | 18 000*8=144000 |

Рассчитаем экономическую эффективность по усилению исполительской дисциплины притензионно-исковых работ: Затраты на внедрение программы для 8 чел, руб (Sпп) = 17 000 *8= 136000 руб.

Далее рассчитаем экономическую выгоду от внедрения программы (∆Э) : Сумма штрафов в 2017 году — 25 768 000 руб –до мероприятий;

после мероприятия - 18 200 000 руб. Следовательно: 25 768 000-18 200 000=7 568 000 руб.

Расходы на время отправки притензионно-исковых работ, час, в день

До мероприятия-3 часа — 10 работ-3600 в год

После мероприятия – 3 часа - 33,3 работ -11988 в год.

По условиям программы сокращения сроков исполнения заказов на 30%.

3*30%/100=0,9 или 54 мин;

180*10/54 = 33,3 работы.

Рассчитаем производительность труда: Пт =V/N,

V- объём услуг,

N – затраченное время

До мероприятия =3600/1080 = 3,33%

После мероприятия = 11988/1080= 11,1 %

Годовой экономический эффект в результате внедрения рекомендации составит: 11,1%-3,33%=7, 77 %

Таким образом внедрение рекомендации по усилению исполнительской дисциплины является эффективной так как производительность труда увеличилась на 7,77 % из за внедрения программы «1С», срок исполнения заказов сократился на 30%. Сумма штрафов уменьшилась на 7 568 000 руб.

3) Рассчитаем экономическую эффективность от внедрения рекомендации по введению тайм-менеджмента для отдельных категорий работников, которые работают с процессом приватизации, размещение электронный аукционов, работники занимающиеся государственными закупками, подготовкой документов данного направления.

Для начала была проведена фотография дня представленная в табл 3.4

Таблица 3.4—Фотография рабочего дня ТУ Росимущества Омской области

| № | Категория затрат времени | Вид работы | Общая продолжительность, мин | % от времени наблюдения |

| 1 | 2 | 3 | 4 | |

| 1 | Подготовительно-заключительное время | - включение ПК, - запуск ПК из режима блокировки, - ознакомление с рабочей документацией | 38 | 7,03 |

| 2 | Оперативное время | - работа в соответствии с должностной инструкцией - печать, ксерокопирование, сканирование документов - регистрация документов - поиск документов | 364 | 67,41 |

| 3 | Обслуживание рабочего места | - уборка рабочего места (в начале и конце работы) - сортировка рабочих бумаг | 30 | 5,56 |

| 4 | Перерывы организационно-технического характера не по вине сотрудника | - сбои в работе локальной сети, - отключение электроэнергии - неисправность в работе оргтехники - сбои в работе компьютерных программ - вызов к руководству по рабочим вопросам | 42 | 7,78 |

| 5 | Перерывы по вине сотрудника | - телефонные разговоры - проверка социальных сетей - «перекур» | 21 | 3,89 |

| 6 | Отдых и личные нужды | -обеденный перыв | 45 | 8,33 |

| 7 | Итого | 540 | 100 | |

,

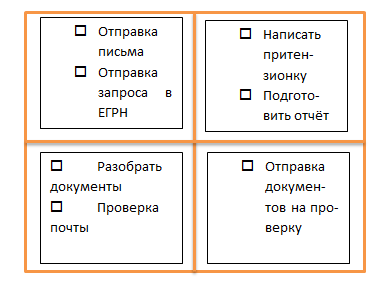

В результате были выявлены непроизводственные потери занимающие 3,89 % от общего времени сотрудника.В связи с этим предлагается использовать матрицу Эйзенхауэра для планирования рабочих, для того чтобы её использовать предлагается внедрить всплывающее окно в программу «QIP» где общаются сотрудники по рабочим делам рис 3.3

Рисунок 3.3— Матрица Эйзенхауэра и представление её в «QIP»

Мотивационным фактором для работника организации будет являться то, что если за весь рабочий день он выполняет дела которые срочные и важные, у него есть 10 % времени на свободные проекты для личного развития.

Таким образом, работник увеличит эффективность своей работы.

Рассчитаем экономическую эффективность от внедрения рекомендации по введению тайм-менеджмента для отдельных категорий работников:

Объём оказанных услуг и проведенных работ восемнадцатью сотрудниками:

- 399,9 ед в год

-22,2 ед в год выполняет один работник -до мероприятия,

при планировании рабочего дня производительность труда увеличится в 1,5 раза по мнению И.В Кушнарева и О.Ю Литвинов [c 263, 19].

Следовательно после внедрения мероприятия один работник в год будет выполнять: 22,2+1,5%=22,5=23 ед работ

Восемнадцать сотрудников в год выполнят: 399,9+1,5%=405,9 ед работ,

Рассчитаем производительность труда до мероприятия: 399,9/18=22,22%,

После мероприятия: 405,9/18= 22,55%,

Трудоёмкость до мероприятия составила: 8часов*247 дней рабочих в году/399,9=4,94 или 5,34 мин,

после мероприятия: 8часов*247 дней рабочих в году/405,9=4,87 или 5,27 часов.

Таким образом, после внедрения мероприятия производительность труда увеличилась в полтора раза, один сотрудник в год будет выполнять на шесть работ больше чем до мероприятия, трудоёмкость снизится на 7 минут.

В приложении З табл 3.5 представлена эффективность планируемых рекомендаций.

В результате предложенных рекомендаций доходы увеличатся 15 900 883 рублей , капитальные затраты составят 147 500 рублей, трудоёмкость снизится на 367 мин, возрастёт производительность труда на 9,32 %, экономия по ФОТ составит 6 454 095 рублей, экономия по страховым взносам 1 936 228,5 рублей.

Планирование основных экономических показателей работы

ТУ Росимущества

Произведём корректировку основных экономических показателей ТУ Росимущества Омской области:

Планируемые доходы определяется по формуле:

,(1)

,(1)

где Vпл – планируемые годовые доходы, р.;

Vбаз – базовые годовые доходы, р.;

ΔV1,V2,V3 – прирост (снижение) доходов по рекомендациям, р.

Vпл = 103 731 300+8 332883,5+7 568 000+0= 119 632183,5 рублей.

Численность сотрудников определяется по формуле:

, (2)

, (2)

где Чпл –планируемая численность сотрудников, чел.;

Чб– базовая численность сотрудников, чел.;

ΔЧ1,Ч2,Ч3 – увеличение (сокращение) численности сотрудников порекомендациям, чел.

Чпл = 28+0+0+0=28 чел

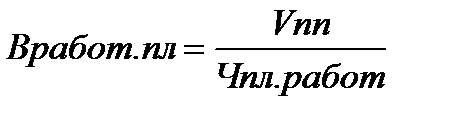

Выработка на 1 сотрудника находится по формуле:

, (3)

, (3)

где Вработ.пл – выработка на 1 сотрудника по проекту, р.;

Чпл. работ – плановая численность сотрудников, чел.

Выработ.пл = 119 632183,5/28=4272577,99 руб

Объём выполненных работ оказанных услуг:

V пл= V баз  прирост ПТ

прирост ПТ

где, V пл-плановый объём выполненных работ и оказанных услуг. ед;

V баз- базовый объём выполненных работ и оказанных услуг. ед;

Прирост ПТ- прирост производительности труда, %

Vпл = 622+1,5% =

Планируемый фонд оплаты труда сотрудников определяется по формуле:

, (5)

, (5)

где ФОТпл.сотр– планируемый фонд оплаты труда сотрудников, р.;

ФОТб.сотр – базовый фонд оплаты труда сотрудников, р.;

ΔФОТ1, ΔФОТ2, ΔФОТ3 – прирост (экономия) по фонду оплаты труда сотрудников по рекомендациям, р.

ФОТпл.сотр = 10756 825-6 454 095=4 302 730 рублей;

Расходы рассчитываются по формуле:

, (9)

, (9)

где Рпл – планируемая величина расходов, р.;

Рбаз – базовая величина, р.;

ΔР1, ΔР2, ΔР3 – прирост (снижение) коммерческих расходов по рекомендациям, р.

Рпл =27 036 800+11500+136000 =27184300 руб

Среднегодовую заработную плата определяется по формуле:

Зп.пл = ФОТпл/Чп.л (10)

где, Зп.пл- Плановая среднегодовая заработная плата, руб;

ФОТпл- фонд оплаты труда плановый, руб;

Чп.л-численность плановая работников, чел.

Зп.пл = 4 302 730 / 28= 153 668,92 руб

Результаты расчёта сведём в табл 3.6

Таблица 3.6 —Пересчет основных экономических показателей работы предприятия

| Наименование показателя | Величина показателя | Темп роста % | |

| В базовом году | В проектном году | ||

| 1 | 2 | 3 | 4 |

| 1. Всего доходов , млн.руб | 103 731 300 | 119632183,5 | 115,33 |

| 2. Всего расходов млн.руб | 27 036 800 | 27 184300 | 100,55 |

Продолжение табл 3.6

| 1 | 2 | 3 | 4 |

| 3.Численность сотрудников, чел | 28 | 28 | 100 |

| 4, Выработка на 1 сотрудника, руб | 3704689,29 | 4272577,98 | 115,33 |

| 4. Объем выполненных работ, оказанных услуг на 1 работника, ед. | 622 | 631,33 | 101,5 |

| 5.Фонд оплаты труда работающих, млн. р. | 10 756 825 | 6 454 095 | 60 |

| 6.Среднегодовая заработная плата 1 работающего, тыс. р. | 384 172,32 | 230 503,39 | 60 |

В результате внедрения предложенных рекомендаций, в планируемом году доходы увеличатся на 15900883,5 рублей, расходы увеличатся на 147 500 рублей, выработка на 1 сотрудника увеличится на 567 888,69 рублей, также увеличится объём выполненных работ и оказанных услуг на 1 работника на 9,33 единицы, фонд оплаты труда уменьшится на 4 302 730 рублей, также уменьшится среднегодовая заработная плата 1 работающего на 153668,93 рубля.

ЗАКЛЮЧЕНИЕ

На основании проведенного исследования были решены следующие задачи: изучены теоретические и методические основы планирования доходов;

проанализирована организационно – экономическую характеристику ТУ Росимущества также проведена оценку эффективности деятельности предприятия и разработаны рекомендации по повышению эффективности деятельности ТУ Росимущества Омской области, обоснован и рассчитан экономический эффект каждой предложенной рекомендации, сделан пересчёт основных экономических показателей.

При анализе экономических показателей ТУ Росимущества Омской области в 2017 году доходы составили 103731,3 млн. руб, расходы 27036,8 млн. руб. Бюджет является сбалансированным, также как и за прошлые года, в 2017 году на предприятии работает 28 государственных сотрудников, средняя заработная плата от 32 014,36 тыс. руб. Один работник в год выполняет от 622 ед. объема работы в год.

В ТУ Росимущество существую внутриорганизационное планирование деятельности, такое как: бизнес-процессы по предоставлению информации из реестра федерального имущества, бизнес-процесс реализации арестованного имущества во взаимодействии с ФССП.

При анализе планирования доходов ТУ Росимущества были рассмотрены доходы за 2012-2017 года и рассчитано планирование доходов с 2017-2022 год

В ходе выполнения опытно-аналитической работы были изучены следующие проблемы:

· Снижением качества работы сотрудников;

· Ненадлежащее осуществление должностными лицами ТУ Росимущества в Омской области своих контрольных функций,

· Отсутствие мотивации у сотрудников;

· Высокая текучесть кадров в 2016 году

· Проблемы связанные с эффективностью управления государственным имуществом и ведение учёта федеральных земель.

Для решения данных проблем был предложен ряд мероприятий:

· Повышение квалификации руководящего персонала;

· Усиление исполнительской дисциплины претензионно-исковых работ;

· Усиление организации труда - введение тайм-менеджмента при котором формируется план рабочего дня.

После внедрения мероприятий прирост доходов составил: 15900883 млн.руб, производительность труда увеличилась на 7,82%, увеличился на 9,33 ед, экономия пол ФОТ составит 4 302 730 млн.руб.

Главная цель достигнута, проведено планирование доходов с 2017 года по 2022 гг.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гражданский кодекс РФ [Электронный ресурс] / от 30 ноября 1994 года N 51-ФЗ: (ред. (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.09.2018) ГК РФ // Консультант Плюс. – Режим доступа: http://www.consultant.ru (дата обращения: 28.09.2018 г.);

2. Бюджетный кодекс РФ [Электронный ресурс] / от 31 июля 1998 года N 145-ФЗ:(ред. от 03.08.2018) БК РФ // Консультант Плюс. – Режим доступа: http://www.consultant.ru (дата обращения: 07.10.2018 г.);

3. Налоговый кодекс РФ [Электронный ресурс] / от 31.07.1998 № 146-ФЗ: (ред. от 15.02.2016 N 32-ФЗ, от 05.04.2016 N 101-ФЗ, от 05.04.2016 N 102-ФЗ, от 26.04.2016 N 110-ФЗ, // Консультант Плюс. – Режим доступа: http://www.consultant.ru (дата обращения: 28.09.2018 г.);

4. Трудовой кодекс РФ [Электронный ресурс] / от 30 декабря 2001 года N 197-ФЗ:(ред. от 11.10.2018) ТК РФ // Консультант Плюс. – Режим доступа: http://www.consultant.ru (дата обращения: 25.11.2018 г.);

5. Федеральный закон от 14.11.2002 N 161-ФЗ (ред. от 29.12.2017) "О государственных и муниципальных унитарных предприятиях" "[Электронный ресурс] / Доступ из справочно-правовой системы «Консультант плюс».

6. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 29.07.2018 "О бухгалтерском учёте"[Электронный ресурс] / Доступ из справочно-правовой системы «Консультант плюс». (дата обращения: 25.11.2018 г.);

7. Приказ Росимущества от 24.02.2011 N 51 "Об утверждении положения об информационно-аналитической системе "Единая система управления государственным имуществом"[Электронный ресурс] / Доступ из справочно-правовой системы «Консультант плюс».

8. Приказ о внесении изменений в приказ Росимущества от 23.08.16 № 298 «Об утверждении методики прогнозирования доходов федерального бюджета, администрируемых Федеральным агентством по управлению государственным имуществом, на очередной финансовый год и плановый период»

9. Постановление Правительства РФ от 16.07.2007 N 447 (ред. от 16.03.2018) "О совершенствовании учета федерального имущества"[Электронный ресурс] / Доступ из справочно-правовой системы «Консультант плюс».

10. Атаманчук И.Г. Критерии социальной эффективности управления / И.Г. Атаманчук // Проблемы повышения эффективности государственного и муниципального управления: Юнити-дата.-2016 г.-с25-67.

11. Алексеева, М. М. Планирование доходности государственных организаций : учеб.-методич. пособие [Электронный ресурс] / М. М. Алексеева – М.: Финансы и статистика, 2017. – 246 с. – Режим доступа: http://www.elibrary.ru (дата обращения: 28.09.2018 г.);

12. Белоусов, Л. Е. Прогнозирование и планирование доходов федерального бюджета : учеб. пособие [Текст] / Л. Е. Белоусов – М.: ИНФРА-М, 2016. – 259 с.;

13. Белоконов Е.В. Государственная регистрация прав на недвижимое имущество / Е.В. Белоконов, В.О. Лигай //Ученые труды российской академии адвокатуры и нотариата.-2017г.-№ 3 (38).-С 127-132.

14. Виников, М. В. Организация и планирование деятельности бюджетных организаций : учебник [Текст] / М. В. Виников, З. И. Панина – М.: Альфа-пресс, 2017. – 280 с.;

15. Гореликов, В. А. Бюджетное планирование государственных предприятий : метод. пособие [Электронный ресурс] / В. А. Гореликов., А. Ю. Боголюбов – М.: ИНФРА-М, 2016. – 334 с. – Режим доступа: http://www.elibrary.ru (дата обращения: 28.09.2018 г.);

16. Елисеева, О. В. Как анализировать финансовое положение государственного предприятия [Электронный ресурс] / О. В. Елисеева – М.: ВЛАДОС, 2016. – 194 с. – Режим доступа: http://www.elibrary.ru (дата обращения: 28.09.2018 г.

17. Колмыкова, Е. С. Бюджетирование как инструмент финансового планирования [Электронный ресурс]/ Е.С Колмыкова // Молодой ученый. — 2017. — №3. — С. 456-458. — Режим доступа: https://moluch.ru/archive/62/9469/ (дата обращения: 23.11.2018).

18. Кулагина, И. В. Методика планирование доходов в бюджетных организациях [Текст] / И. В. Кушнарева // Современные тенденции в экономике и управлении : новый взгляд. – 2017. – № 7. – С. 275-279;

19. Кушнарёва, И.В. Тайм-менеджмент как основа организации рабочего времени[текст]/И.В, Кушнарёва, О.Ю, Литвинов//Аллея науки.– 2016. – № 3(3) – С. 262-264;

20. Руденко, И. В. Управление доходами бюджетных государственных организаций [Электронный ресурс] / И. В. Руденко // Вестник Омского университета. Серия «Экономика». – 2018. – № 3. – С. 15-17 – Режим доступа: http://www.elibrary.ru (дата обращения: 28.09.2018 г.);

21. Романова, О.В Планирование доходов /О.В.Романова// Государственное управление. — 2017. —№ 34. — С.34-36

22. Савчук, В. П. Финансовое планирование и разработка бюджета предприятия[Электронный ресурс]/В.П.Савчук// Госудаственное управление — М.: Инфра-М, 2016. — 4 с. – Режим доступа: http://www.elibrary.ru (дата обращения: 28.09.2018 г.);

23. Сомина А.С Планирование доходов государственных учреждений/ А.С. Сомина// Управление государственного учреждения. —2018. — № 57. — С.23-25

24. Филатова, Т. В. Финансовое прогнозирование доходов предприятия [Электронный ресурс] / Т. В. Филатова // Финансы и кредит. – 2018. – № 7. – С. 12-13. – Режим доступа: http://www.iprbooks.ru (дата обращения: 28.09.2018 г.);

25. Ялынская, В. В. Планирование и прогнозирование доходов на предприятии : учебник [Электронный ресурс] / В. В. Янковская. – М.: НИЦ ИНФРА-М, 2016. – 425 с. – Режим доступа: http://www.psciences.net (дата обращения: 28.09.2018 г.);

26. Официальный сайт Территориального управления федерального агентства по управлению государственным имуществом в Омской области [Режим доступа]: http//www.tu55.rosim.ru

ПРИЛОЖЕНИЕ А

ПРИЛОЖЕНИЕ Б

Таблица 1 — Характеристика структурных подразделений

| № п/п | Наименование подразделения | Цель | Решаемые задачи | Функции | Количество сотрудников |

| 1. | Отдел учета и контроля использования федерального имущества | 1.Осуществлять в установленном порядке учёт федерального имущества; 2. Ведение реестра федерального имущества а также выдача информации; 3.Формирование и хранение дел документов; 4.Организация планирование и проведение мероприятий по проведению проверок использования имущества, находящегося в федеральной собственности; 5. Обеспечение мероприятий по регистрации права собственности Российской Федерации на недвижимое имущество, в т.ч. составляющее казну Российской Федерации, а также на земельные участки. 7.Контроль за использованием федеральных земельных участков в соответствии с целевым назначением. 8.Подготовка и своевременная актуализация отчетов, утвержденных соответствующими приказами и поручениями Росимущества. | 1.Ведение реестра федерального имущества; 2. проводит экспертизу документов в отношении объектов учета, представленных правообладателями, и по ее результатам принимает соответствующее решение; 3. осуществляет ввод информации в Автоматизированную систему учета федерального имущества (АСУФИ и ТУР «Земля» ); 4. вносит соответствующие изменения в реестр в отношении объектов учета посредством АСУФИ и ТУР «Земля»; 5. формирует дела объектов учета (при необходимости), а также ведет архив реестра федерального имущества; 6. направляет запросы юридическим и физическим лицам, для получения и уточнения информации об объектах учета; 7. Проводит сверки данных АСУФИ со Статистическим регистром хозяйствующих субъектов, Единым государственным реестром юридических лиц, ЕГРП и ГКН; 8. обеспечивает предоставление информации (в том числе в виде выписки) из реестра федерального имущества в порядке, установленном законодательством Российской Федерации; 9. ведет учет имущества, обращенного в собственность Российской Федерации. | 7 | |

| 2. | Отдел организационной работы, финансового и правового обеспечения | 1.Правовое обеспечение деятельности Территориального управления; 2. Бухгалтерское обеспечение деятельности Территориального управления; 3. Кадровое обеспечение деятельности Территориального управления 4. Организация деятельности по оценке федерального имущества и администрированию неналоговых доходов в федеральный бюджет; 5.Организация ведения делопроизводства; 6. Противодействие коррупции. | 1.Осуществляет проведение правовой экспертизы проектов приказов, инструкций, распоряжений и иных правовых актов Территориального управления путем их согласования; 2. Обеспечивает подготовку заключений о соответствии Конституции Российской Федерации, федеральному и областному законодательству, иным нормативным актам проектов договоров, заключаемых Территориальным управлением, проектов соглашений между Территориальным управлением и органами исполнительной власти Омской области, Органами местного самоуправления; 3. Функции Отдела в соответствии с возложенными на него обязанностями по бухгалтерскому учету; 4. Ведение установленной документации по кадрам; 5. Функции отдела в соответствии с возложенными на него обязанностями по организации противодействия коррупции Территориального управления; | 8 | |

| 3. | Отдел распоряжения имуществом | 1.Осуществление полномочий собственника в отношении имущества федеральных государственных унитарных предприятий, федеральных государственных бюджетных, казенных и автономных учреждений, зарегистрированных на территории Омской области, иного федерального имущества, расположенного на территории Омской области 2. Осуществление мероприятий, обеспечивающих эффективное управление объектами федеральной собственности, расположенными на территории Омской области; 3. Осуществление мероприятий по реализации прав акционера в акционерных обществах с федеральным участием, отдельные права акционера которых делегированы Территориальному управлению. 4. Осуществление мероприятий по приватизации федерального имущества, находящегося на территории Омской области. 5. Осуществление мероприятий по разграничению государственной собственности, находящейся на территории Омской области. И д.р | 1.В отношении территориальных органов федеральных органов государственной власти и федеральных государственных учреждений (далее - ФГУ), зарегистрированных на территории Омской области: - готовит распорядительные акты о закреплении находящегося в федеральной собственности имущества на праве оперативного управления, а также об изъятии в установленном порядке излишнего, неиспользуемого или используемого не по назначению имущества, закрепленного на праве оперативного управления, и закрепление данного имущества за иными территориальными органами ФОИВ и ФГУ; - готовит распорядительные акты о предоставлении земельных участков на праве постоянного (бессрочного) пользования территориальным органам ФОИВ и ФГУ на территории Омской области. 2. В отношении федеральных государственных унитарных предприятий (далее - ФГУП), зарегистрированных на территории Омской области с учетом мнения Территориального управления по месту расположения недвижимого имущества: -готовит распорядительные акты, о закреплении находящегося в федеральной собственности имущества в хозяйственное ведение ФГУП или о правомерном изъятии в установленном порядке этого имущества; - готовит предложения для принятия решения о проведении аудиторских проверок ФГУП, в том числе включенных в прогнозный план (программу) приватизации федерального имущества и тд. | 11 |

ПРИЛОЖЕНИЕ В

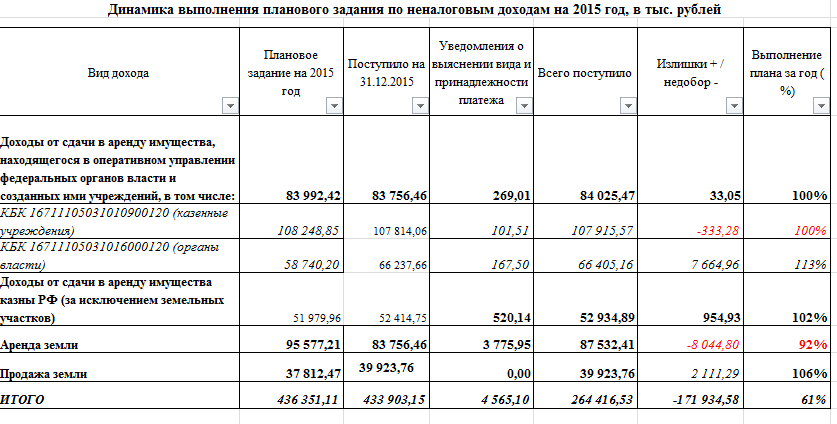

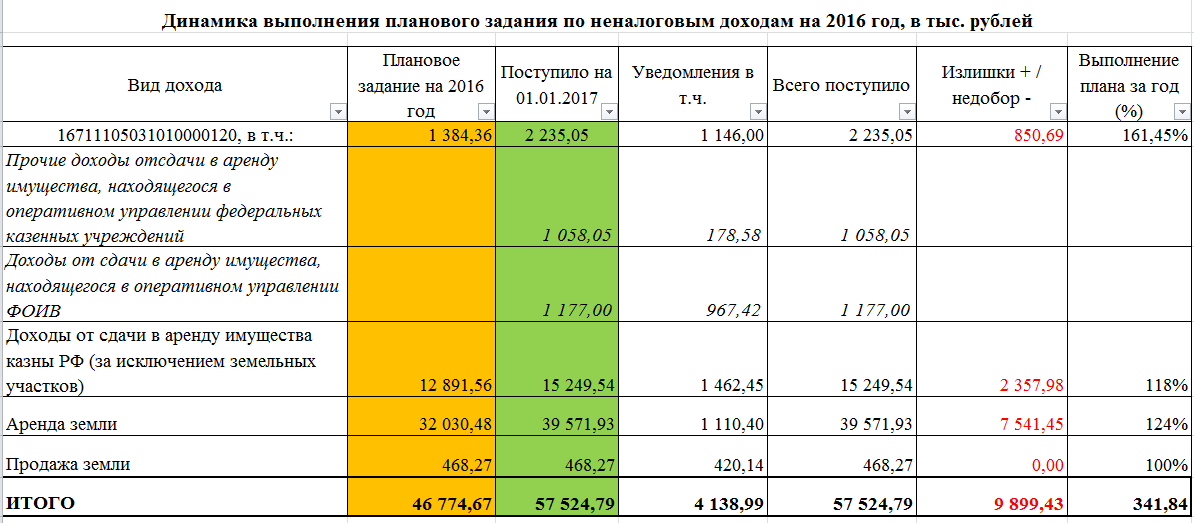

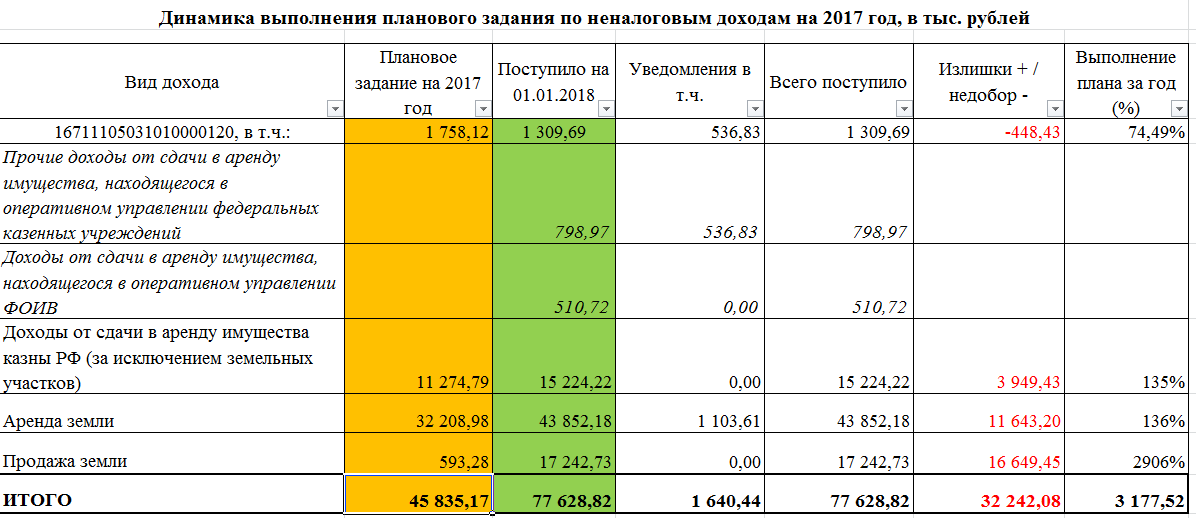

Таблица 2.1 — План доходов за 2015-2017 гг. и процент выполнения плана доходов за 2015-2017 гг.

Продолжение табл 2.1

Продолжение табл 2.1

ПРИЛОЖЕНИЕ Г

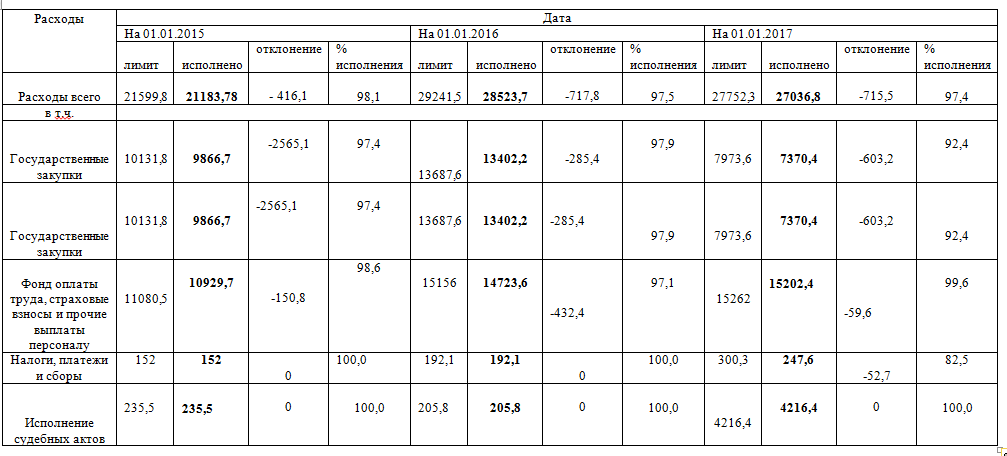

Таблица 2.3 — Исполнение расходов ТУ Росимущества Омской области

ПРИЛОЖЕНИЕ Д

Таблица 2.2 — Состав и структура доходов ТУ Росимущества Омской области

|

Доходы

| ||

Г

Г

Темп роста к предыдущему году,%

Г

Темп роста к предыдущему году, %

Темп роста к базовому году,%

Млн.руб

Млн.руб

Млн.руб

1

2

3

6

Доходы всего, млн. руб

107 814,06

231 558,63

147 454,09

45 694,86

148 171,03

53 651,19

2. Доходы от сдачи в аренду федерального имущества, всего

83 756,46

203 395,63

104 108,79

в т.ч.- доходы от сдачи в аренду федеральных земель

66 237,66

231 558,63

87 574,99

доходы от сдачи имущества в оперативном управлении

107 814,06

231 535,62

45 032,49

доходы от сдачи имущества, составляющего казну РФ

51 979,96

231 558,63

43 727,93

47 514,66

162 437,43

72 185,39

Продолжение табл 2.2

| реализация арестованного-вымороченного имущества, древесины | 44 352,76 | 3,61 | 159 290,83 | 5,8 | 359,1452482 | 139 957,19 | 2,53 | 87,8626786 | 315,5546352 |

| продажа земельных участков | 39 923,76 | 1,37 | 146 183,93 | 0,55 | 366,1577216 | 60 965,49 | 5,82 | 41,70464565 | 152,7047803 |

| доходы от прочей реализации и распоряжения имуществом | 37614,06 | 0,22 | 146 571,93 | 0,71 | 389,3937365 | 47 445,79 | 1,26 | 32,3703113 | 126,047965 |

| 4. Прочие поступления |

42452,46 | 2,65 |

151 968,33 | 2,87 | 357,9729655 |

48 676,99 | 1,67 | 32,0310094 | 114,662354 |

| Итого: |

675 181,76 | 100 |

2 044 247,72 | 100 |

850 780,33 | 100 |

ПРИЛОЖЕНИЕ Е

Таблица 2.4 — Состав и структура расходов ТУ Росимущества Омской области

| Расходы | 2015 г. | 2016 г | Темп роста к предыдущему году,% | 2017 г | Темп роста к предыдущему году, % | Темп роста к базовому году ,% | |||

| млн.руб | % | млн.руб | % | млн.руб | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Расходы всего, млн.руб | 21183,8 | 49,50 | 28523,7 | 50 | 34,65 | 27036,8 | 53,77 | -5,21 | 27,63 |

| В т.ч |

| ||||||||

| Государственные закупки | 9866,7 | 23,29 | 13402,2 | 23,50 | 35,83 | 7370,4 | 14,66 | -45,01 | -25,30 |

| Фонд оплаты труда, страховые взносы и прочие выплаты персоналу | 10929,7 | 25,80 | 14723,6 | 25,81 | 34,71 | 15202,4 | 30,24 | 3,25 | 39,09 |

| Налоги, платежи и сборы | 152,0 | 0,36 | 192,1 | 0,34 | 26,38 | 247,6 | 0,49 | 28,89 | 62,89 |

| Исполнение судебных актов | 235,5 | 0,56 | 205,8 | 0,36 | -12,61 | 421,64 | 0,84 | 104,9 | 79,04 |

| Всего: | 42367,7 | 100 | 57047,4 | 100 | 34,65 | 50278,8 | 100 | -11,86 | 18,67 |

ПРИЛОЖЕНИЕ З

Методология планирования доходов ТУ Росимущества

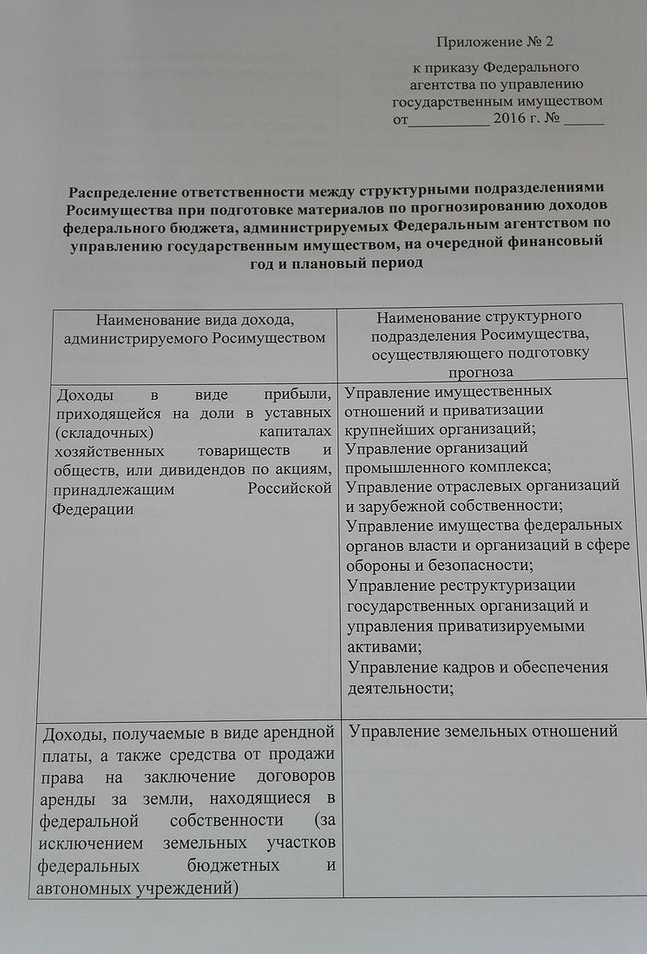

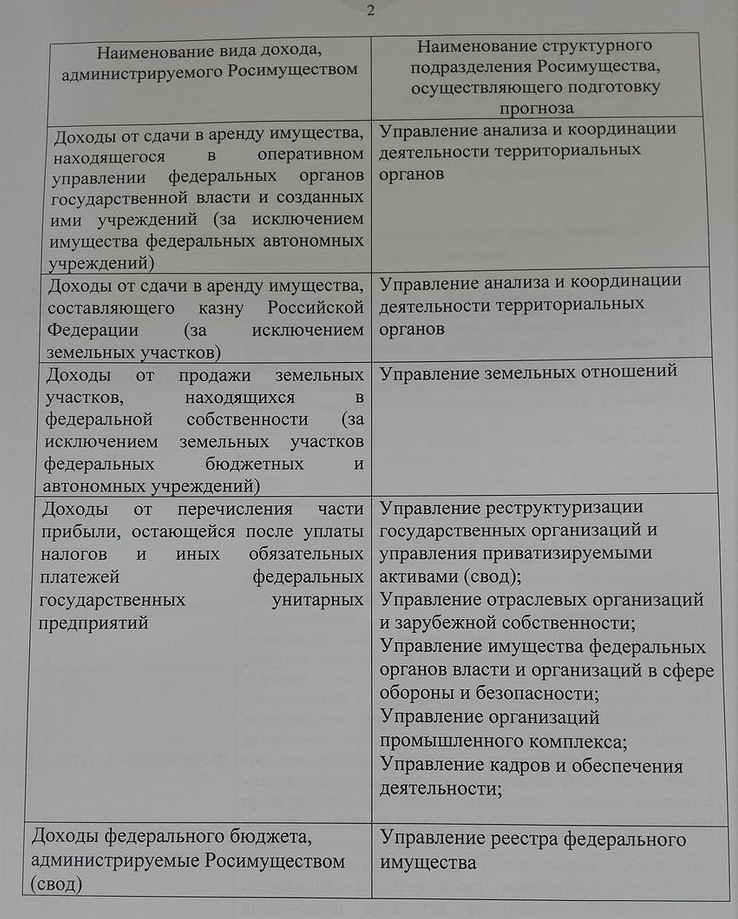

1. Объём поступлений в федеральный бюджет по доходу в виде прибыли, приходящейся на доли в уставных (складочных) капитала хозяйственных товариществ и обществ, или дивидендов по акциям, рассчитывается на очередной финансовый год (Ддивиденты/план) по следующей формуле (1.1):

(1.1) Ддивиденты/план = Ддивиденты крупнейшие/план + Ддивиденты прочие/план,

где:

Ддивиденты крупнейшие/план—ожидаемый в очередном финансовом году объём дивидендов по акциям, находящийся в федеральной собственности, крупнейших хозяйственных обществ рассчитывается путём суммирования прогнозных значений по каждому хозяйственному обществу, которые отпределяются в соответствии со след формулой (1.2):

(1.2) Ддивиденты крупнейшие/план = ∑ Ддивиденты крупнейшие/план,

где:

Ддивиденты крупнейшие/план—ожидаемый в очередном финансовом году объём дивидендов по акциям, находящийся в федеральной собственности, крупнейшего хозяйственного общества, определяемый на основе финансовых планов (прогноза показателей чистой прибыли и размера дивидендов) на соответствующий год.

При отсутствии информации о финансовых планах прочего хозяйственного общества (прогноза показателей чистой прибыли и размера дивидендов) Ддивиденты прочие/планрассчитывается по следующей формуле (1.3):

(1.3) Ддивиденты прочие/план = ЧПтек год*Кдоля чп/план*Кдоля рф/план,

где:

ЧПтек год—чистая прибыль, предполагаемая к получению в текущем году крупнейшими хозяйственными обществами, определяемая по следующей формуле (1.4):

(1.4) ЧПтек год = ЧПотч год*К приб/тек год,

где:

ЧПотч год — чистая прибыль полученная в отчётном году,

К приб/тек год— коэффициент ожидаемого роста (снижения) прибыли прибыльных организаций, определяется по следующей формуле (1.5):

(1.5) К приб/тек год = Птек год/Потч год,

Птек год— прибыль ожидаемая прибыльных организаций для целей бухгалтерского учёта в текущем году,

Потч год—прибыль прибыльных организаций для целей бухгалтерского учёта в отчётном году,

Кдоля рф/план—для РФ в уставном капитале хозяйственного общества, определяемая с учётом пакета акций, который приватизирован или планируется приватизировать в текущем году;

Ддивиденты прочие/план—ожидаемы объём дивидендов по акциям, находящимся в федеральной собственности, прохих хозяйственных обществ на очередной финансовый год. (1.6)

(1.6) Ддивиденты прочие/план = ∑ Ддивиденты прочие/план,

При отсутствии информации о финансовых планах прочего хозяйственного общества (прогноза показателей чистой прибыли и размера дивидендов) Ддивиденты прочиеао/план рассчитывается по следующей формуле (1.7):

(1.7) Ддивиденты прочиеао/план = ЧПтек год*Кдоля чп/план*Кдоля рф/план.

Объём поступлений в федеральный бюджет по данному доходу на плановый период (Ддивиденты / i)рассчитывается в соответствии со следующей формулой (1.8):

(1.8)Ддивиденты/ i = Ддивиденты крупнейшие/ i + Ддивиденты прочие/ i ,

где:

i — год на который осуществляется прогнозирование поступлений;

Ддивиденты крупнейшие/i— ожидаемый в i-ом году объём дивидендов по акциям, находящимся в федеральной собственности. (1.9)

(1.9) Д дивиденты крупнейшие/ I = ∑ Ддивиденты крупнейшиеАО/ i

где:

Ддивиденты крупнейшиеАО/ i—ожидаемый в i-ом году объём дивидендов по акциям, находящегося в федеральной собственности, крупнейшего хозяйственного общества. (2.1)

( 2.1) Ддивиденты крупнейшиеАО/ i =ЧП ( i -1)*Кдоля ЧП/ i *Кдоля рф/ i

Где:

ЧП (i-1)— чистая прибыль в (I-2)-ом году;

Кприб/( i -1) — коэффициент ожидаемого роста (снижения) в (i-1)-ом году прибыли прибыльных организаций для целей бухгалтерского учёта (2.2):

(2.2) Кприб /(i-1) = П (i-1)/ П (i-2),

где:

П( i -1)—прибыль прибыльных организаций для целей бухгалтерского учёта в (i-1)-ом году, представленная в прогнозе социально экономичсекого развития РФ,

П( i -2)—прибыль прибыльных организаций для целей бухгалтерского учёта в (i-2)-ом году, представленная в прогнозе социально экономичсекого развития РФ;

Кдоля чп/ i— доля прибыли, направляемая на выплату дивидендов в i-ом году, опредяемая принципами, обозначенными в пункте 1.

Кдоля рф/ i— доля РФ в уставном капитале хозяйственного общества, определяемая с учётом пакета акций, который прогнозирован или планируется приватизировать в текущем году;

Ддивиденды прочие/ i— ожидаемый объём дивидендов по акциям, находящимся в федеральной собственности хозяйственных обществ в i-ом году (2.3):

(2.3) Ддивиденды прочие/ i = ∑ Ддивиденды прочиеАО/ i ,

Ддивиденды прочиеАО/ i —ожидаемый в i-ом году объём дивидендов по акциям, находящимся в федеральной собственности, прочего хозяйственного общества, определяемый в соответствии с порядком построения прогнозов доходов федерального бюджета, администрируемых Росимуществом, на очередной финансовый год и плановый период, обозначенный в пункте 1. (2.4)

(2.4) Дивиденты прочиеАО/ i = ЧП ( i -1)*Кдоля ЧП/ i *Кдоля рф/ i

ЧП ( i -1)—чистая прибыль, рассчитанная в i-ом году прочим хозяйственным обществом (2.5),

(2.5) ЧП (i-1) = ЧП (i-2)* Кприб (i-1),

Где:

ЧП(i-2) — чистая прибыль в (i-2)-ом году;

(2.6) Кприб (i-1)= П (i-1)/ П (i-2),

2. Расчёт прогнозов поступлений в федеральный бюджет доходов, получаемых в виде арендной платы, а также поступлений от продажи права на заключение договоров аренды за земли, находящиеся в федеральной собственности (за исключением земельных участков федеральных бюджетных и автономных учреждений) Даренда земли;

2.1 Объём поступлений в федеральный бюджет по данному доходу на очередной финансовый год Даренда земли/планрассчитывается путём суммирования прогнозных значений по каждому территориальному управлению Росимущества, которые определяются в соответствии со следующей формулой (2.8):Даренда земли/план = ∑ Даренда земли ТУ/план, (2.8)

Даренда земли ТУ/план—объём поступлений в федеральный бюджет доход, полученный в виде арендной платы, а также поступлений от продпжи права на заключение договоров аренды на земли, находящиеся в федеральной собственности (за исключением земельных участков федеральных и автономных учреждений находящихся в территориальном управлении Росимущества), рассчитываемый по следующей формуле (2.9)

(2.9) Даренда земли ТУ/план = ( S аренда земли ТУ/отчёт год - S аренда земли ТУ/выб + S аренда земли ТУ/приб) * С аренда земли ТУ/отчет год*Иинфл / тек года* I кадастр.тек,

Где:

S аренда земли ТУ/отчёт год— фактическая сумма площадей земельных участков, находящихся в федеральной собственности, переданных в аренду на конец отчётного года;

S аренда земли ТУ/выб— сумма переданных в аренду площадей земельных участков, находящихся в федеральной собственности, по договорам аренды, которые прекратят своё действие, либо администрирование доходов по которым Росимущество и его территориальные органы прекратят осуществлять в текущем году (в том числе в результате передачи их в иную собственность);

S аренда земли ТУ/приб— сумма площадей земельных участков, находящихся в федеральной собственности которые вовлечены и или предполагается вовлечь в арендные отношения в текущем году , а также в очередном финансовом году, перезаключения или включения договоров при вовлечении новых земельных участков.

С аренда земли ТУ/отчет год—средняя годовая стоимость аренды одного гектара площади земельных участков, находящихся в федеральной собственности, за отчётный год, определяемая по следующей формуле (3.1)

(3.1) Саренда земли ТУ/отчет год = (Д аренда земли ТУ/отчёт год – З аренда земли ТУ/отчёт год) / S аренда земли ТУ/отчёт год

Где:

Д аренда земли ТУ/отчёт год—фактический объём поступлений в федеральный бюджет в отчётном году, получаемых в виде арендной платы а также поступлений от продажи права на заключение договоров аренды за земли, находящиеся в федеральной собственности (за исключением земельных участков федеральных, бюджетных и автономных учреждений), определяемый на основе данных Федерального казначейства;

З аренда земли ТУ/отчёт год—задолженность по уплате арендной плате, возникшая в период, предшествующий отчётному году и поступившая в федеральный бюджет в виде доходов в отчётном году;

S аренда земли ТУ /отчёт год— фактическая сумма площадей земель сдаваемая в аренду в отчётном году.

Иинфл / тек года—индекс потребительских цен в РФ (в среднем за год) на текущий год, который представлен в прогнозе социально-экономичсекого развития РФ

I кадастр.тек—индекс, учитывающий изменение кадастровой стоимости земельных участков в конкретном регионе: (3.2) I кадастр.тек=Ктек.год/Котч.год,

Где: Ктек.год— суммарная кадастровая стоимость земельных участков в текущем периоде (суммируется по тем же земельным участкам, которые учитывались для определения кадастровой стоимости в отчётном периоде), информация предоставляется из Государственного кадастра недвижимости.

2.2 Объём поступлений в федеральный бюджет по данному доходу на плановый период (Даренда земли/ i ) рассчитывается по формуле (3.3)

(3.3) Даренда земли/ I = Даренда земли/ ( i -1)*Иинфл/ i

Где:

i— год на который осуществляется прогнозирование поступлений

Даренда земли/ ( i -1)—объём прогнозированных поступлений в федеральный бюджет по данному доходу в i-ом году;

Иинфл/ i — индекс потребительских цен в РФ.

3. Расчёт прогнозов поступлений в федеральный бюджет доходов от сдачи в аренду имущества, находящегося в оперативном управлении федеральных органов государственной власти и созданных им учреждений (за исключением имущества федеральных автономных учреждений) и доходов от сдачи в аренду имущества, находящегося в оперативном управлении федеральных органов государственной власти и созданных ими учреждений (за исключением имущества федеральных бюджетных и автономных учреждений) (Даренда учреждений).

3.1 Объём поступлений по данному доходу на очередной финансовый год (Даренда учреждений/план):

(3.4) Даренда учреждений/план = ∑ Даренда учреждений ТУ/план

Где:

Даренда учреждений/план—объём поступлений от сдачи в аренду имущества, находящие в оперативном управлении федеральной собственности. (3.5)

(3.5) Даренда учреждений ТУ/план =[( S аренда учреждений ТУ/отчет.год- S аренда учреждений ТУ/выб+ S аренда учреждений ТУ/приб)*Саренда учреждений ТУ/отчет.год*Иинфл/тек.год]+[(Дот.движ имущ/отчёт.год+Дот.недвиж без площад хар-к/отчёт год)*Иинфл/ тек.год],

Где:

S аренда учреждений ТУ/отчет.год—фактическая сумма переданных в аренду площадей объектов недвижимости

S аренда учреждений ТУ/выб—сумма переданных в аренду площадей объектов недвижимости по договорам аренды, которые прекратят своё действие, либо администрирование доходов по которым Росимущество и его территориальные органы прекратят осуществлять в текущем или планируемых годах;

S аренда учреждений ТУ/приб—сумма площадей объектов недвижимости которые вовлечены или предполагается вовлечь в арендные отношения в текущем году, путём перезаключения или заключения договоров при вовлечении новых объектов недвижимости;

Саренда учреждений ТУ/отчет.год—средняя годовая стоимость одного квадратного метра переданных в аренду площадей объектов недвижимости, за отчётный год определяемый по следующей формуле (3.6)

(3.6)Саренда учреждений ТУ/отчет.год = (Даренда учрежденийТУ/отчет.год –Заренда учреждений ТУ/отчёт год-Д(факт)от движ.им./отч.год-Д(факт) от недвиж.им. без площ. хар-к/отч.год)/ S аренда учреждений ТУ/отч год,

Где:

Д(факт)от движ.им./отч.год—фактическое поступление (доходов) от движимого имущества за отчётный период;

Д(факт) от недвиж.им. без площ. хар-к/отч.год—фактическое поступление (доходов) от недвижимого имущества (без площадных характеристик) за отчётный период;

S аренда учреждений ТУ/отч год—фактическая сумма площадей объектов недвижимости, сдаваемых в аренду в отчётном году;

Иинфл/тек.год —индекс потребительских цен РФ.

3.2 Объём поступлений в федеральный бюджет по данному доходу на плановый период (Даренда учреждений/ i )рассчитывается по каждому подвиду указанных доходов в отдельности в соответствии со следующей формулой (3.7)

(3.7) Даренда учреждений/ i = Даренда учреждений/ ( i -1)*Иинфл/ i

Даренда учреждений/ ( i -1)—объём прогнозированных поступлений в федеральный бюджет по данному доходу в i-ом году;

4. Расчёт прогнозов поступлений в федеральный бюджет доходов от сдачи в аренду имущества, составляющего казну РФ (за исключением земельных участков) (Даренда казны)

4.1 Объём поступлений в федеральный бюджет по данному доходу на очередной финансовый год (Даренда казны/план) рассчитывается путём суммирования прогнозных значений (3.8)

(3.8)Даренда казны/план = ∑ Даренда казныТУ/план

Даренда казны/план—объём поступлений от сдачи в аренду имущества, составляющего казну РФ

(3.9) Даренда казны ТУ/план =[( S аренда казны ТУ/отчет.год- S аренда казны ТУ/выб+ S аренда казны ТУ/приб)*Саренда казны ТУ/отчет.год*Иинфл/тек.год]+[(Дот.движ имущ/отчёт.год+Дот.недвиж без площад хар-к/отчёт год)*Иинфл/ тек.год], показатели как и в формуле (3.6) только берутся данные по объектам казны.

Саренда казны ТУ/отчет.год—средняя годовая стоимость одного квадратного метра переданных в аренду площадей объектов казны РФ, за отчётный год определяемый по следующей формуле (4)

(4)Саренда казны ТУ/отчет.год = (Даренда казныТУ/отчет.год –Заренда казны ТУ/отчёт год-Д(факт)от движ.им./отч.год-Д(факт) от недвиж.им. без площ. хар-к/отч.год)/ S аренда казны ТУ/отч год, показатели такие же как в формуле (3.6) только рассчитывается по объектам казны.

4.2 Объём поступлений в федеральный бюджет по данному доходу на пла-новый период (Даренда казны/ i) рассчитывается в соответствии со следующей формулой (4.1)

(4.1) Даренда казны/ i = Даренда казны/ (i-1)*Иинфл/i

4.3 Расчёт прогнозов поступлений в федеральный бюджет доходов от продажи земельных участков, находящихся в федеральной собственности (Дпродажа земли)

Объём поступлений в федеральный бюджет по данному доходу на очередной финансовый год (Дпродажа земли/план) рассчитывается путём суммирования прогнозных значений (4.2)

(4.2)Дпродажа земли/план = ∑ Дпродажа землиТУ/план

Где:

Дпродажа земли ТУ/план—объём поступлений в федеральный бюджет доходов от продажи земельных участков находящихся в федеральной собственности.

(4.3) Дпродажа землиТУ/план = S продажа земли ТУ/план* С продажа земли ТУ/отчет год*Иинфл / тек года* I кадастр.тек,

Где:

S продажа земли ТУ/план— предполагаемая площадь земель, возможная для продажи в очередном финансовом году (определяемая с учётом имеющихся заявлений или запросов в ТУ Росимущества)

С продажа земли ТУ/отчет год—средняя стоимость гектара земли проданного в отчётном году, определяется по формуле :

(4.4) С продажа земли ТУ/отчет год = Дпродажа земли ТУ/отчет.год/ S продажа земли/отчёт год,

Где:

Дпродажа земли ТУ/отчет.год—фактический объём поступлений в федеральный бюджет в отчётном году доходов от продажи земельных участков, определяемых на основе Федерального казначейства;

S продажа земли/отчёт год — фактическая сумма площадей земель, проданных в отчётном году (определяется на конец отчётного года)

4.3 Объём поступлений в федеральный бюджет по данному доходу на плановый период (Дпродажа земли/ i )рассчитывается в соответствии со следующей формулой:

(4.5) Дпродажа земли/ i = Дпродажа земли/ (i-1)*Иинфл/i

5. Расчёт прогнозов поступлений в федеральный бюджет доходов от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей федеральных государственных унитарных предприятий (Дччп фгуп)

5.1 Объём поступлений в федеральный бюджет доходов по данному источнику на планируемый год (Дччп фгуп/план)рассчитывается путём суммирования прогнозных значений по каждому ФГУП, подведомственному Росимуществу, которая определяется по формуле:

(4.6) Дччп фгуп/план = ∑ Дччп фгуп n/план

Где:

n— наименование ФГУП;

Дччп фгуп n/план—ожидаемый в планируемой году объём поступлений в федеральный бюджет доход от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей ФГУП, подведомственному Росимуществу и ведомственная принадлежность которого не закреплена нормативно-правовыми актами.

Часть прибыли, подлежащей перечислению в федеральный бюджет Дччп фгуп n/план рассчитывается по формуле:

(4.7) Дччп фгуп n/план = ЧП фгуп/тек.год*К доля чп,

Где:

Дччп фгуп n/план—чистая прибыль, предполагаемая к получению в текущем году ФГУП, подведомственным Росимуществу;

(4.8) ЧП фгуп/тек.год = ЧП фгуп/отч.год*К приб/тек.год,

ЧП фгуп/отч.год—чистая прибыль полученная в отчётном году ФГУП определяемая на основе следующих принципов:

· Расчёт производится по ФГУП, получившим чистую прибыль, по итогам деятельности в отчётном году, на основе данных бухгалтерской отчётности;

· По организациям, получившим убыток по результатам деятельности в отчётном году, расчёт прогнозных значений на последующие годы не осуществляется, ввиду отсутствия возможности перечисления части чистой прибыли. ПО аналогичному основанию в расчет не входят ФГУП, находящиеся в различных стадиях банкротства, ликвидации, не ведущие финансово-хозяйственную деятельность, ФГУП приватизированные или планируемые к приватизации в текущем году, в расчёт также не учитываются.

К приб/тек.год—коэффициент ожидаемого роста (снижения) прибыли прибыльных организаций для целей бухгалтерского учёта, определяется по формуле:

(4.9) К приб/тек.год = Птек.год/Потч.год,

Где: П-прибыль

К доля чп—доля прибыли, остающейся после уплаты налогов и иных обязательных платеже ФГУП, направляемая в федеральный бюджет, определяемая исходя из необходимости направления не менее 25% чистой прибыли ФГУП.

5.2 Объём поступлений в федеральный бюджет доходов по данному источнику на года следующие за планируемым годом, (Дччп фгуп/ i )

(5) Дччп фгуп /i = ∑ Дччп фгуп n/i

Где:

Дччп фгуп n/i—ожидаемый в i-ом году объём поступлений в федеральный бюджет доходов от перечисления части прибыли, остающейся после уплаты налогов.

При отсутствии соответствующей информации (Дччп фгуп n / i )рассчитывается по следующей формуле:

(5.1) Дччп фгуп n / i = ЧП фгуп (i-1)*К доля ЧП/ i

Где:

ЧП фгуп (i-1)—чистая прибыль, рассчитанная к получению в (i-ом) году ФГУП

(5.2) ЧПфгуп (i-1) = ЧПфгуп (i-2)* Кприб /(i-1),

Где:

ЧП фгуп ( i -2)—чистая прибыль, рассчитанная к получению в (i-2) году от ФГУП,

Кприб/( i -1) —коэффициент ожидаемого роста (снижения) прибыли в (i-1)-ом году прибыли прибыльных организаций для целей бухгалтерского учёта, определяется по формуле:

(5.3) Кприб /(i-1)= П (i-1)/ П (i-2),

К доля ЧП/ I — доля прибыли, остающейся после уплаты налогов и иных обязательных платежей ФГУП направляемая в федеральный бюджет в (i-ом)году.

6. Расчёт в отношении иных доходов федерального бюджета, закреплённых за Росимуществом, согласно правовому акту о наделении его соответствующими полномочиями и прилагаемому к настоящей Методике прогнозирования перечня (Диные доходы).

6.1 Объём поступлений в федеральный бюджет иных доходов, закреплённых за Росимуществом, согласно правовому акту о наделении его соответствующими полномочиями, (Ддоходы иные/план).

(5.4) Ддоходы иные/план = (Ддоходы иные/отч.год+Ддоходы иные/отч.год-1+Ддоходы иные/отч.год-2)/ N ,

Где:

Ддоходы иные/отч.год-1—фактический годовой объём поступлений в федеральный бюджет доходов за год до наступления отчётного года

Ддоходы иные/отч.год-2—фактический годовой объём поступлений в федеральный бюджет доходов за два года, до наступления отчётного года

N —количество отчётных периодов за которые имеются данные по фактическому годовому объёму поступлений в федеральный бюджет доходов.

6.2 Объём поступлений в федеральный бюджет по данному доходу на плановый период (Диные доходы/ i )

(5.5) Диные доходы/ i = Диные доходы/( i -1).

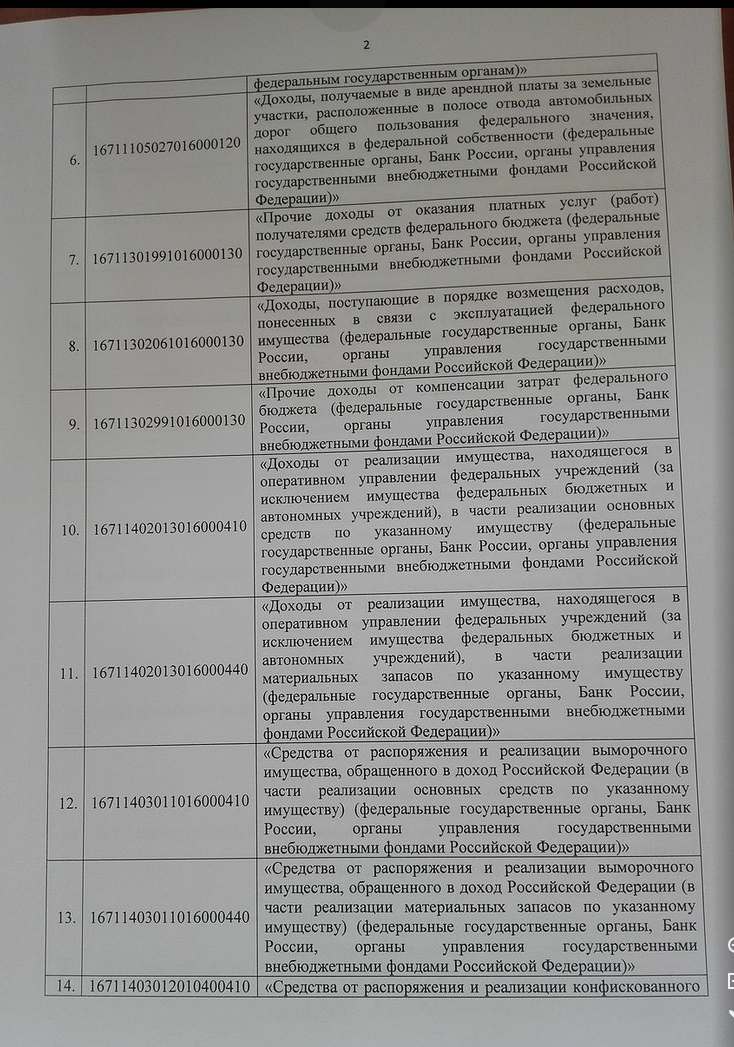

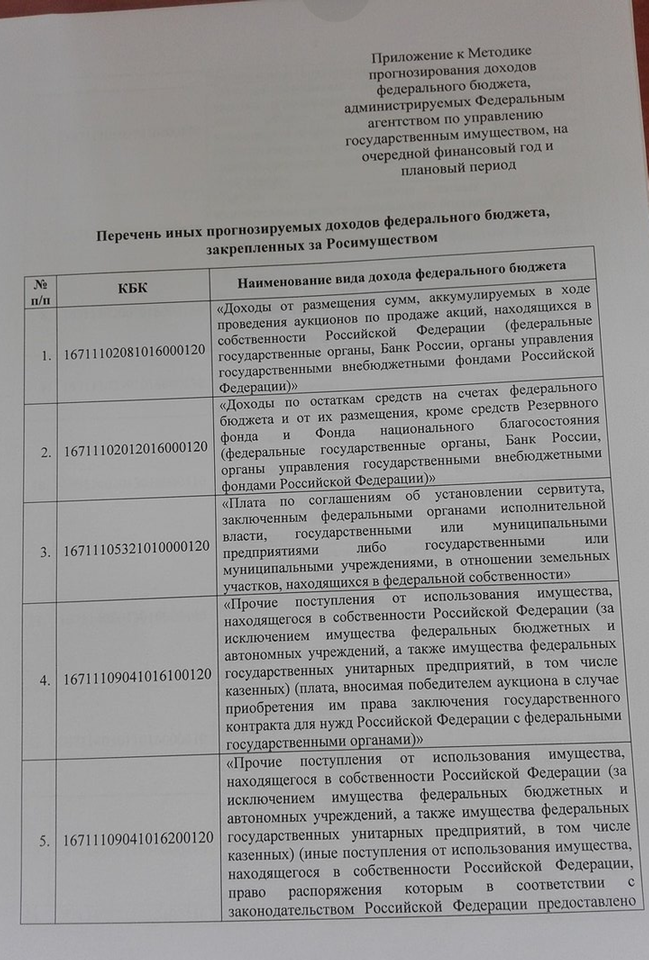

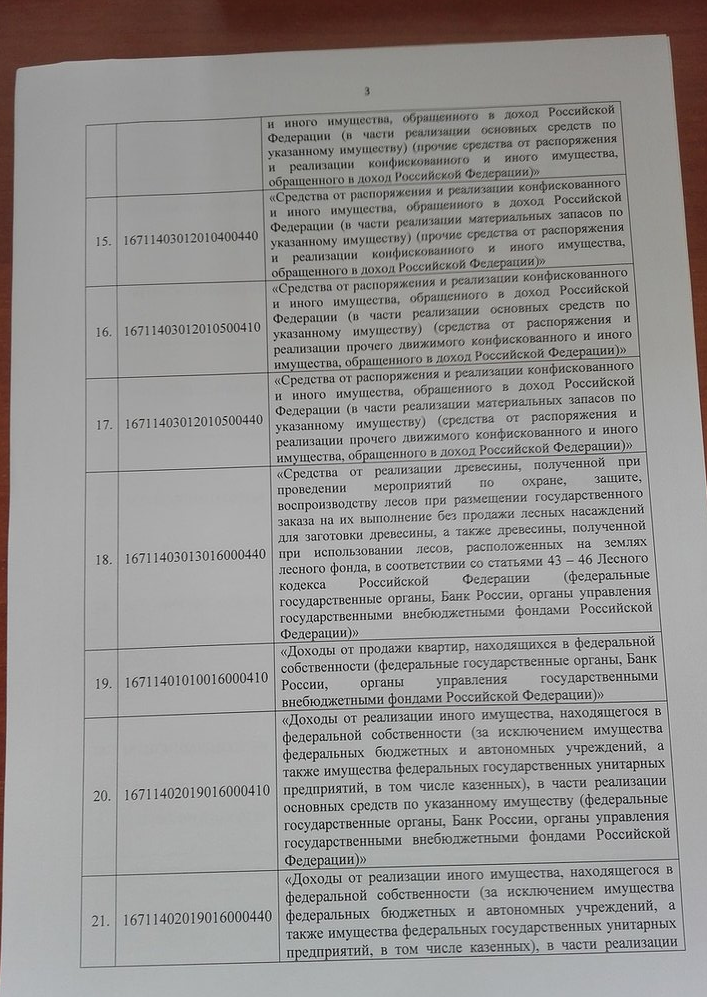

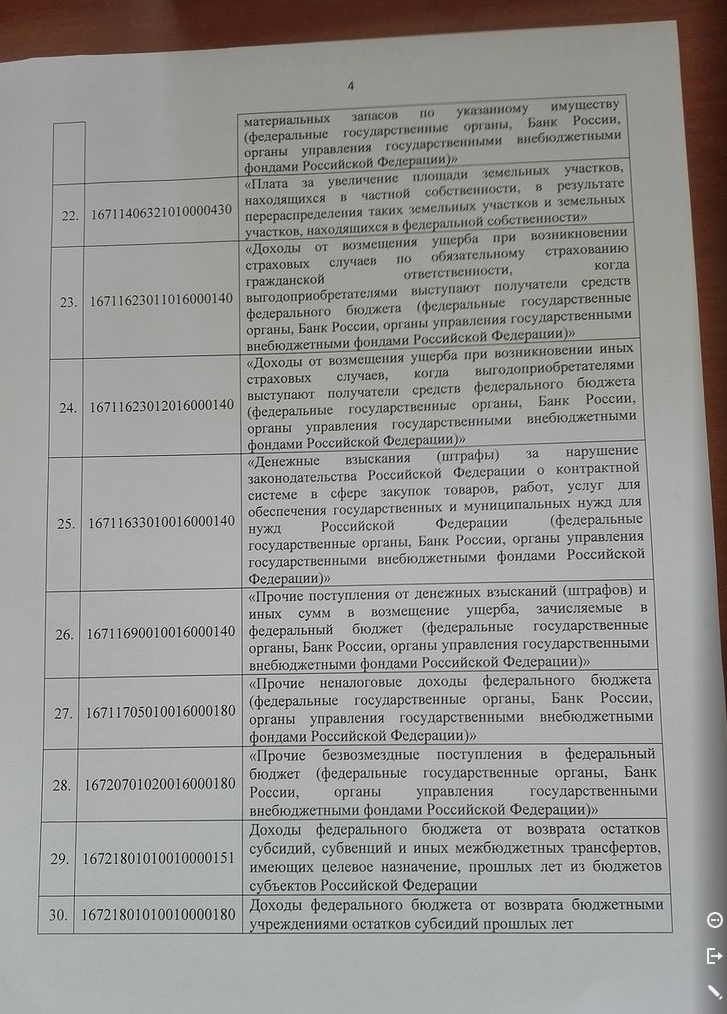

Весь перечень доходов представлен в приложении А.

ПРИЛОЖЕНИЕ Ж

Таблице 2.11— Планирование доходов за 2012-2022 гг

| Доходы | 2012 г | 2013 г | 2014 г | 2015 г | 2016 г | 2017 г | 2018 г | 2019 г | 2020 г | 2021 г | 2022 г |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим РФ | 53 155,9 | 10 114,2 | 45 160,2 | 78 330,5 | 212 567,3 | 134 780,0 | 193880 | 22384 | 253802 | 283763 | 313724 |

| Доходы от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей федеральных государственных унитарных предприятий | 2 367,90 | 1 648,80 | 4 660,00 | 4 457,10 | 4 796,10 | 579,14 | 3114,3401 | 3122,7744 | 3131,2087 | 3139,643 | 3148,0773 |

| Доходы, получаемые в виде арендной платы, а также средства от продажи права на заключение договоров аренды за земли, находящиеся в федеральной собственности | 6 042,80 | 6 470,50 | 7 404,10 | 8 053,50 | 7 523,50 | 7 422,10 | 8223,25 | 8529,1 | 8834,95 | 9140,8 | 9446,65 |

Продолжение табл 2.11

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Доходы от продажи земельных участков, находящихся в федеральной собственности | 1 202,00 | 1 152,50 | 1 376,00 | 2 029,30 | 2 402,90 | 1 151,55 | 1967,68 | 2086,32 | 2204,96 | 2323,6 | 2442,24 |

| Доходы от сдачи в аренду имущества, находящегося в оперативном управлении федеральных органов государственной власти и созданных ими учреждений | 14 492,90 | 13 394,20 | 11 250,80 | 10 026,00 | 939,2 | 894,6 | -2158,4 | -5203,6 | -8248,8 | -11294 | -14339,2 |

| Доходы от сдачи в аренду имущества, составляющего казну РФ | 602,20 | 722,3 | 842,4 | 867,5 | 987,6 | 1 012,70 | 1101,1 | 1173,7 | 1246,33 | 1318,93 | 1391,53 |

| Прочие доходы | 1 883,70 | 1 946,60 | 2 024,90 | 4 050,16 | 2 342,00 | 1 614,00 | 2496,489 | 2549,716 | 2602,943 | 2656,17 | 2709,397 |

| Итого: | 79 747,40 | 35 449,10 | 72 718,40 | 107 814,06 | 231 558,63 | 147 454,09 | 205026,8701 | 232375,5944 | 259724,3187 | 287073,043 | 314421,7673 |

ПРИЛОЖЕНИЕ К

Таблица 3.5 —Эффективность планируемых рекомендаций

| № | Влияние рекомендаций на показатели работы предприятия |

Наименование | Итого | ||||

|

| 1 | 2 | 3 | 4 | 5 | ||

|

| Повышение квалификации руководящего персонала | Усиление исполнительской дисциплины претензионно-исковых работ | Введение тайм менеджмента | ||||

| 1 | Прирост доходов, руб | 8332883,5 | 7 568 000 | 15900883 | |||

| 1 | 2 | 3 | 4 | 5 | |||

| 2 | Капитальные затраты, руб | 11500 | 136000 | — | 147500 | ||

| 3 | Снижение трудоемкости, час | 3 | 126 мин | 7 мин | 367 | ||

| 4 | Рост производительности труда, % | 0,05% | 7,77 % | 1,5% | 9,32 % | ||

| 5 | Относительное сокращение численности, чел. | — | — | — | — | ||

| 6 | Абсолютное сокращение численности, чел. | — | — | — | — | ||

| 7 | Экономия по фонду оплаты труда, руб | 6 454 095 | — | — | 6 454 095 | ||

Продолжение табл 3.5

| 1 | 2 | 3 | 4 | 5 | |

| 8 | Экономия по страховым взносам, руб | 1 936 228,5 | — | — | 1 936 228,5 |

| 9 | Прирост доходов, руб. (годовой экономический эффект) | 8332883,5 | 7 568 000 | — | 15900883 |

| 10 | Срок окупаемости капитальных затрат, лет | 1 день | 1 день | — | 2 дня |

|

Вид дохода, млн. руб | 2015 год | 2016 год | 2017 год | |||||

| План | Факт | План | Факт | План | Факт | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| Доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации | 77219,2 | 78 330,5 | 211345,2 | 212 567,3 | 133 446,9 | 134 780,0 | ||

| Процент выполнения, % |

101,44 |

100,58 |

101,0 | |||||

| Доходы от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей федеральных государственных унитарных предприятий | 4125,2 | 4 457,10 | 4159,9 | 4 796,10 | 42,9 | 579,1 | ||

| Процент выполнения, % |

108,05 |

115,29 |

1349,8 | |||||

| Доходы, получаемые в виде арендной платы, а также средства от продажи права на заключение договоров аренды за земли, находящиеся в федеральной собственности (за исключением земельных участков федеральных бюджетных и автономных учреждений) | 7869,8 | 8 053,50 | 5544,9 | 7 523,5 | 5372,8 | 7422,1 | ||

| Процент выполнения, % |

102,3 |

135,7 |

138,1 | |||||

| Доходы от продажи земельных участков, находящихся в федеральной собственности (за исключением земельных участков федеральных бюджетных и автономных учреждений) | 2365,7 | 2 029,3 | 2432,2 | 2 402,9 | 701,4 | 1151,5 | ||

| Процент выполнения, % |

85,8 | 98,8 |

164,2 | |||||

| Доходы от сдачи в аренду имущества, находящегося в оперативном управлении федеральных органов государственной власти и созданных ими учреждений (за исключением имущества федеральных бюджетных и автономных учреждений) | 10359,6 | 10 026,00 | 950,6 | 939,2 | 948,8 | 894,6 | ||

| Процент выполнения, % |

96,8 |

98,8 |

94,3 | |||||

| Доходы от сдачи в аренду имущества, составляющего казну Российской Федерации (за исключением земельных участков) | 855,9 | 867,5 | 995,8 | 987,6 | 1009,8 | 1012,7 | ||

| Процент выполнения, % |

101,4 |

99,2 |

100,3 | |||||

| Прочие доходы | 3502,86 | 4 050,16 | 1874,8 | 2 342,00 | 1046,8 | 1614,0 | ||

| Процент выполнения, % |

115,6 |

125,0 |

154,2 | |||||

| Всего | 106 298,26 |

107 814,06 |

227303,4 | 231 558,63 | 142 576,6 | 147 454,0 | ||

| Процент выполнения, % |

100,4 |

100,3 |

103,4 | |||||

Сущность и виды доходов предприятий сферы сервиса

Доход - это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат. Он представляет собой денежную форму чистой продукции предприятия, т.е. включает в себя оплату труда и прибыль.

Доход характеризует общую сумму средств, которая поступает предприятию за определенный период и за вычетом налогов может быть использована на потребление и инвестирование. Доход иногда является объектом налогообложения. В этом случае после вычета налога он подразделяется на фонды потребления, инвестиционный и страховой. Фонд потребления используется на оплату труда персонала и другие выплаты.

В современных условиях доходы предприятия состоят из:

1. дохода (выручка) от реализации продукции, работ услуг;

2. валового дохода;

3. дохода от основной деятельности;

4. дохода от неосновной деятельности;

5. совокупного дохода до налогообложения;

6. совокупного дохода после налогообложения;

7. дохода или убытка от чрезвычайных ситуаций;

8. чистого дохода.

Доход (выручка) от реализации продукции. Реализованной считается готовая продукция, отпущенная потребителям или вывезенная ими со складов предприятия, оплата, за которую полностью поступила на расчетный счет.

Доход от реализации продукции отражается за минусом налога на добавленную стоимость и акцизов. Размер выручки от реализации продукции зависит от качества, количества, ассортимента реализуемой продукции и цены.

Валовой доход определяется как разность между доходом от реализации продукции и производственной себестоимостью реализованной продукции в результате основной деятельности.

Доход от основной деятельности представляет собой разницу между валовым доходом и расходами периода. Доходы от неосновной деятельности возникают по второстепенным видам деятельности предприятия или ее деятельности в дополнительных сферах и не связаны с процессом производства продукции. К доходам от неосновной деятельности относятся:

- доходы от реализации прочей продукции, работ и услуг вспомогательных, подсобных и обслуживающих производств, структурных подразделений, занятых непромышленной деятельностью, а также от реализации покупных товарно-материальных ценностей;

- доходы от реализации основных средств, нематериальных активов;

- доходы, получаемые от долевого участия в совместных предприятиях, дивиденды по акциям и другим ценным бумагам;

- доходы от долгосрочных и краткосрочных финансовых вложений, в том числе предоставление кредита;

- доходы от сдачи имущества в аренду, с торговых точек, автостоянок и др.;

Совокупный доход до налогообложения образуется как сумма доходов от основной и неосновной деятельности предприятия до уплаты корпоративного подоходного налога.

Совокупный доход после налогообложения образуется путем вычитания из общей суммы доходов уплаченного корпоративного подоходного налога (ставка налога составляет 30%).

Доход или убыток от чрезвычайных ситуаций представляет собой разницу между полученными страховыми взносами и затратами предприятия, связанными с ликвидацией последствий стихийных бедствий, аварий, других чрезвычайных событий, вызванных экстремальными ситуациями.

Чистый доход представляет собой разницу между совокупным доходом после налогообложения и доходом или убытком от чрезвычайных ситуаций.

Чистый доход отражает конечный результат деятельности предприятия за отчетный период. Он подлежит распределению между учредителями предприятия или между акционерами общества в виде дивидендов.

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

а) доходы от обычных видов деятельности;

б) операционные доходы;

в) внереализационные доходы.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Операционными доходами являются:

— поступления, связанные с предоставлением за плату во временное пользование активов организации;

— поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

— поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

—прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

—поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты) продукции, товаров;

—проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование средств, находящихся на счете организации в этом банке.

Чрезвычайными доходами считаются: поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.); страховое возмещение, стоимость материальных ценностей, относящихся от списания непригодных к восстановлению и дальнейшему использованию активов.

Доходы для целей налогообложения классифицируются следующим образом:

—доходы от реализации товаров (работ, услуг), имущества и имущественных прав;

—внереализационные доходы.

Существуют также неналоговые доходы к ним относятся:

1) средства, получаемые в виде арендной либо другой платы за сдачу во временное владение и пользование имущества, находящегося в гос. или муниципальной собственности;

2) средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в кредитных организациях;

3) средства, получаемые от передачи имущества, находящегося в гос. или муниципальной собственности, под залог, в доверительное управление;

4) средства от возврата гос. кредитов, в том числе средства, получаемые от продажи имущества и другого обеспечения;

5) доходы в виде прибыли, приходящейся на доли в уставных капиталах, дивидендов по акциям, принадлежащим РФ, субъектам РФ или муниципальным образованиям;

6) часть прибыли государственных и муниципальных унитарных предприятий, остающаяся после уплаты налогов и других обязательных платежей;

7) доходы бюджетного учреждения, полученные от предпринимательской деятельности, в полном объеме учитываются в его смете доходов и расходов; 8) средства, получаемые в процессе приватизации государственного и муниципального имущества, зачисляются в соответствующие бюджеты;

9) финансовая помощь от бюджета другого уровня в форме дотаций, субвенций и субсидий либо другой безвозвратной и безвозмездной передачи средств отражается в доходах того бюджета, который является получателем этих средств.

В доходы бюджетов зачисляются также безвозмездные перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств, по взаимным расчетам – операциям по передаче средств между бюджетами разных уровней бюджетной системы, связанные с изменениями в налоговом и бюджетном законодательстве, передачей полномочий по финансированию расходов или передачей доходов, происшедшими после утверждения закона о бюджете и неучтенными законом о бюджете.

Штрафы подлежат зачислению, как правило, в местные бюджеты по месту нахождения органа или должностного лица, принявшего решение о наложении штрафа. Суммы конфискаций, компенсаций и другие средства, в принудительном порядке изымаемые в доход государства, зачисляются в доходы бюджетов в соответствии с законодательством и решениями судов.

В табл 1.1 представлен состав доходов предприятия для целей налогообложения.

Таблица 1.1 — Состав доходов предприятия для целей налогообложения

| Вид доходов | Состав доходов предприятия |

| 1 | 2 |