Одна из наиболее характерных особенностей процесса принятия управленческих решений заключается в том, что он происходит под влиянием неопределенных факторов. Как отмечалось выше, к ним относятся такие факторы, или переменные, значения которых неизвестны или известны не полностью. Если на процесс принятия решений влияют неопределенные факторы, то говорят о принятии решений в условиях неопределенности. В общем случае неопределенность в процессе принятия решений следует понимать как наличие нескольких возможных исходов альтернатив. Если каждая альтернатива приводит только к одному возможному исходу, то говорят о принятии решений в условиях определенности.

Неопределенность служит причиной риска в принятии решений. В настоящее время существует много определений понятия «риск». В частности, под риском понимают «действие, направленное на привлекательную цель, достижение которой сопряжено с элементом опасности, угрозой потери или неуспеха». Кроме того, можно встретить определения, в которых риск трактуется как отклонение от желаемого результата, непредсказуемость результатов или просто возможность потерь. Однако в этих определениях внимание обращается только на то, что риск так или иначе связан с какими-либо неблагоприятными исходами альтернатив, потерями, угрозами, опасностями и т.п., но не отмечается, что риск является характеристикой неопределенности. Дело в том, что и в условиях определенности возможны неблагоприятные исходы, но поскольку они предопределены и неизбежны, то риск в таких «заведомо проигрышных» ситуациях отсутствует. Например, нельзя говорить о риске, если вам говорят, что после подбрасывания монеты независимо от его исхода вы должны заплатить один доллар. Риск возникает только в условиях неопределенности. Скажем, если выпадает решка, вы проигрываете один доллар, если - орел, то выигрываете. Поэтому более точным является определение, согласно которому риск понимается как возможность неблагоприятного исхода в условиях неопределенности. Противоположным риску является понятие «шанс», которое связывается не с угрозой потерь, а, напротив, с возможностью выигрыша или приобретений. Поэтому шанс можно определить как возможность благоприятного исхода в условиях неопределенности. Таким образом, как риск, так и шанс в процессе принятия решений связаны с воздействием неопределенных факторов, которые могут приводить либо к неблагоприятным, либо к благоприятным исходам альтернатив.

Рассмотрим классификацию неопределенных факторов по двум признакам - источнику и природе неопределенности. По источнику неопределенности различают факторы неопределенности среды и факторы личностной неопределенности.

Неопределенность среды. Неопределенность среды возникает, когда не определены какие-либо ситуационные факторы, влияющие на процесс принятия управленческих решений. Следовательно, в этом случае можно говорить также о неопределенности ситуации принятия решения. Неопределенность среды объясняется двумя основными причинами.

Во-первых, она возникает при наличии целенаправленного противодействия других лиц или организаций, способы действий которых неизвестны. В этом случае говорят о «целенаправленной» среде, а связанную с ней неопределенность, обусловленную поведением других лиц, которые преследуют собственные цели, называют поведенческой неопределенностью. Поскольку принятие решений в подобных ситуациях основано на использовании принципов теории игр, то неопределенность такого рода иначе называют игровой. Наиболее яркий пример игровой неопределенности - это поведение конкурентов. К этой группе факторов также относится поведение людей и групп, принадлежащих одной и той же организации, но находящихся в ней на разных уровнях иерархии.

Во-вторых, неопределенность среды возникает в силу недостаточной изученности некоторых явлений, имеющих объективный характер и сопровождающих процесс принятия управленческих решений. В этом случае имеет место так называемая объективная среда, а связанная с ней неопределенность называется природной. Примерами такой неопределенности служат экономические условия, политическая обстановка, поведение потребителей, социокультурные, природно-географические и другие факторы, которые считаются неопределенными, однако не носят характера сознательного противодействия.

Личностная неопределенность. Неопределенность, сопровождающая процесс принятия решений, может быть обусловлена не только ситуацией, но и личностью ЛПР. Дело в том, что объективно ситуация принятия решения может быть вполне определена и предсказуема, но субъективно она может выглядеть как неопределенная. Это объясняется тем, что разные люди неоднозначно воспринимают одну и ту же ситуацию, не обладают достаточными знаниями и опытом, мыслят непоследовательно и противоречиво, нечетко оценивают последствия альтернатив и т.д. В связи с этим говорят о личностной неопределенности, которая понимается как неопределенность психических процессов, состояний и свойств личности. В частности, можно говорить о таких проявлениях личностной неопределенности, как неопределенность восприятия представления, мышления, памяти, воображения, эмоциональных состояний. Кроме того, существенное влияние на принятие решений оказывает неопределенность психических свойств, которая обычно проявляется как неопределенность предпочтений и неопределенность притязаний ЛПР. В силу этого часто возникает целевая неопределенность, которая выражается в нечеткой, расплывчатой формулировке ЛПР цели принятия решения или наличии у него нескольких противоречивых целей. Так, примером целевой неопределенности является стремление руководителя фирмы обеспечить в результате проведения деловой операции получение максимальной прибыли при минимальном уровне риска, что, как известно, редко встречается в реальной жизни и представляет собой крайне противоречивые требования к качеству управленческого решения.

Вторым признаком классификации неопределенных факторов является природа неопределенности. По этому основанию выделяют случайные факторы и факторы, имеющие нестохастическую природу. Будем называть их неслучайными факторами.

Случайные факторы. К случайным относят такие неопределенные факторы, которые при массовом появлении обладают свойством статистической устойчивости и описываются определенным законом распределения вероятности. Напомним, что вероятность понимается как степень возможности свершения случайного события и изменяется в интервале от 0 до 1. Если известно, что некоторое событие произойдет наверняка, то оно называется достоверным и вероятность такого события полагается равной 1. Если же известно, что некоторое событие не произойдет никогда, то оно называется невозможным и его вероятность равна 0. В общем случае сумма вероятностей всех возможных событий должна быть равна единице.

Наиболее желательный способ определения вероятности случайных событий - это использование объективной информации. Если это возможно, то вероятности называются объективными, и их значения определяются с помощью математических методов на основе некоторого закона распределения вероятности либо путем обработки статистической информации.

В первом случае (когда известен закон распределения) говорят о принятии решений в условиях стохастической неопределенности. Такой вид неопределенности является самым простым и «желательным», поскольку, зная закон распределения, можно относительно легко вычислить вероятность любого события, которое этому закону подчиняется.

Во втором случае (когда закон распределения неизвестен) говорят о том, что решение принимается в условиях статистической неопределенности, которая, в свою очередь, делится на два вида - с известными и неизвестными параметрами распределения (числовыми характеристиками). К параметрам распределения, как известно, относятся математическое ожидание, дисперсия и другие характеристики случайной величины. Статистическая неопределенность менее «желательна», поскольку в таких ситуациях для определения закона распределения и вычисления вероятностей требуются накопление и обработка достаточно большого объема статистической информации, что не всегда возможно осуществить на практике.

Во многих случаях, когда отсутствует объективная информация, люди часто оценивают вероятности событий субъективно с помощью интуиции, знаний, опыта и косвенных данных о ситуации. Такие вероятности называются субъективными. Если они известны, то для принятия решений можно использовать аналогичные критерии, или правила, основанные на вычислении математического ожидания случайных исходов альтернатив. Однако в этом случае надо соблюдать известную осторожность, поскольку при использовании субъективных вероятностей может перестать действовать закон больших чисел. Тем не менее они играют важную роль в процессе принятия решений, так как субъективные оценки вероятностей - это лучше, чем ничего, т.е. отсутствие каких-либо оценок вообще.

Таким образом, случайные факторы представляют собой наиболее «удобный» вид неопределенности, поскольку при массовом появлении они подчиняются определенным закономерностям и становятся предсказуемыми в среднем, хотя и остаются непредсказуемыми в каждом конкретном проявлении. К случайным факторам, влияющим на процесс принятия управленческих решений, можно отнести изменения потребительского спроса, колебания курсов валют и ценных бумаг, отказы технических систем, климатические условия и другие.

Неслучайные факторы. К неслучайным относят такие неопределенные факторы, которые не обладают свойством статистической устойчивости и не описываются каким-либо законом распределения вероятности. Поэтому вероятность тех или иных событий, связанных с воздействием этих факторов, определить невозможно. В этом случае говорят о принятии решений в условиях нестохастической неопределенности. Подобного рода неопределенность возникает, когда требующие учета факторы по своей природе не описываются никаким законом распределения либо эти факторы настолько новы и сложны, что о них невозможно получить достаточно достоверной информации. В итоге вероятность того, что неопределенные факторы примут некоторое значение, невозможно получить с требуемой точностью. Другими словами, нестохастическая неопределенность - это неизвестность, которая обусловлена нехваткой или отсутствием информации о личностных или ситуационных факторах, не подчиняющихся законам теории вероятностей. Например, к таким факторам относятся изменчивость психических состояний ЛПР, его индивидуальные психические свойства, нечеткие или противоречивые цели деятельности, поведение конкурентов и поставщиков, изменение экономических и политических условий, появление новых технологий, законов и решений правительства.

В самом худшем случае, когда отсутствует вообще какая-либо информация о факторах, влияющих на принятие решений, имеет место полная неопределенность. Однако на практике очень немногие управленческие решения приходиться принимать в условиях полной неопределенности. Это объясняется следующими причинами. Во-первых, у ЛПР всегда существует принципиальная возможность получения дополнительной информации о неизвестных факторах. Этим часто удается уменьшить новизну и сложность проблемы.

Например, решение о разработке нового товара принимается после проведения маркетингового исследования, в ходе которого собирается информация о предпочтениях потребителей, поведении конкурентов и других факторах. Во-вторых, ЛПР может действовать по аналогии с прошлым опытом, чтобы сделать предположения о вероятности или об ожидаемых значениях неопределенных факторов. Например, если экономическая и политическая ситуации на протяжении долгого времени оставались стабильными, то можно предположить, что в ближайшей перспективе они существенно не изменятся. Использование прошлого опыта крайне необходимо, когда не хватает времени на сбор дополнительной информации или затраты на нее слишком велики. В-третьих, неслучайные факторы иногда удается перевести в разряд случайных с помощью рандомизации. Под рандомизацией понимают искусственное введение случайности в ситуацию, где она отсутствует. Например, принятие решения о разработке нового товара может зависеть от того, какую стратегию поведения на рынке выберет основной конкурент. Точная стратегия конкурента неизвестна, но и неслучайна. Однако можно выдвинуть ряд гипотез об основных вариантах поведения конкурента и предположить, что в пределах этого набора он будет применять смешанную стратегию на основе некоторого распределения вероятности, которое введено на множестве так называемых чистых стратегий. Такой прием используется, если ситуация выбора описывается с помощью игровых моделей, в частности матричных игр. Далее, после рандомизации, проблемную ситуацию можно исследовать, используя методы теории вероятностей и математической статистики.

Риск-менеджмент

Опыт ведущих международных компаний убедительно доказывает, что стабильность развития бизнеса и повышение эффективности управления невозможны без активного использования риск-менеджмента как составной части системы управления компанией вне зависимости от ее масштабов и специфики производства или предоставления услуг.

Система риск-менеджмента (система управления рисками) направлена на достижение необходимого баланса между получением прибыли и сокращением убытков предпринимательской деятельности и призвана стать составной частью системы менеджмента организации, т.е. должна быть интегрирована в общую политику компании, ее бизнес-планы и деятельность. Только при выполнении этого условия применение системы риск-менеджмента является эффективным.

Риск-менеджмент подразумевает создание необходимой культуры и инфраструктуры бизнеса для:

1. выявления причин и основных факторов возникновения рисков;

2. идентификации, анализа и оценки рисков;

3. принятия решений на основе произведенной оценки;

4. выработки антирисковых управляющих воздействий;

5. снижения риска до приемлемого уровня;

6. организации выполнения намеченной программы;

7. контроля выполнения запланированных действий;

8. анализа и оценки результатов рискового решения.

Внедрение в практику предприятий системы риск-менеджмента позволяет обеспечить стабильность их развития, повысить обоснованность принятия решений в рискованных ситуациях, улучшить финансовое положение за счет осуществления всех видов деятельности в контролируемых условиях.

Все предприятия при реализации своих бизнес-процессов систематически сталкиваются с необходимостью управлять различными видами рисков. Поэтому высшее руководство компании должно добиться того, чтобы необходимость риск-менеджмента была признана всеми менеджерами и персоналом организации в качестве одного из факторов первостепенной важности.

Базу для управления рисками образуют следующие основные особенности риск-менеджмента.

Управление рисками связано как с негативными, так и с благоприятными последствиями. Суть управления рисками состоит в том, чтобы определять потенциальные отклонения от запланированных результатов и управлять этими отклонениями для улучшения перспектив, сокращения убытков и улучшения обоснованности принимаемых решений. Управлять рисками означает определять перспективы и выявлять возможности для совершенствования деятельности, а также не допускать или сокращать вероятность нежелательного хода событий.

Управление рисками подразумевает тщательный анализ условий для принятия решений. Управление рисками - это логический и систематический процесс, который можно применять для выбора пути дальнейшего совершенствования деятельности, повышения эффективности бизнес-процессов организации. Это путь, ведущий к обеспечению гарантированной результативности бизнеспроцессов. Риск-менеджмент должен быть интегрирован в ежедневную работу предприятия. Главные направления интеграции риск-менеджмента в систему управления организацией представлены на рис. 3.2.

Рис. 3.2. Основные направления интеграции системы рискменеджмента в систему управления организацией

Управление рисками требует опережающего мышления. Управление рисками - это скорее процесс определения того, что может произойти, и одновременно обеспечение состояния готовности к этому, а отнюдь не реакционное управление деятельностью. Формализованная система риск-менеджмента позволяет создать систему управления организацией, работающую на предупреждение возможных проблем.

Управление рисками требует четкого распределения ответственности и полномочий, необходимых для принятия управленческих решений. Высшее руководство несет генеральную ответственность за управление рисками в организации. Его исключительной прерогативой является распределение между соответствующими сотрудниками ответственности и полномочий. Решения, которые принимаются в процессе управления рисками, должны находиться в рамках законодательных требований и отвечать корпоративным целям. Таким образом, очень важно определить оптимальный баланс между ответственностью за риск и способностью контролировать этот риск.

Управление рисками зависит от эффективного процесса взаимодействия между участниками риск-менеджмента. Процесс риск-менеджмента осуществляется как во внутренней, так и во внешней среде предпринимательства, поэтому необходимо взаимодействовать и с внутренними, и с внешними участниками этого процесса. Чтобы обеспечить полноценное управление рисками, в первую очередь важно наладить эффективное взаимодействие внутри организации.

Управление рисками требует принятия сбалансированного решения. В процессе риск-менеджмента необходимо четко определять экономическую целесообразность уменьшения степени риска и достижения запланированных результатов.

Перечисленные особенности риск-менеджмента являются его базовыми факторами (рис. 3.3).

Рис. 3.3. Базовые факторы риск-менеджмента

Основные преимущества риск-менеджмента представлены в таблице 3.1.

Таблица 3.1. Основные преимущества риск-менеджмента

| Преимущество | Характеристика |

| Снижение фактора неопределенности при осуществлении предпринимательской деятельности | Контроль над негативными событиями сопровождается конкретными действиями по уменьшению вероятности их возникновения и сокращению их влияния. Даже при наступлении непреодолимых событий организация может достичь необходимой степени устойчивости благодаря адекватному планированию и подготовленности |

| Использование перспективных возможностей улучшения | В процессе риск-менеджмента оценивается вероятность наступления благоприятных последствий в рисковой ситуации. Поиск перспектив становится эффективнее, если персонал осознает риски и обладает необходимыми навыками для управления ими |

| Улучшенное планирование и повышение эффективности деятельности | Наличие объективных данных об организации, ее целевых показателях, операциях и перспективах позволяет осуществлять более взвешенное и эффективное планирование. Это в свою очередь повышает способность организации использовать благоприятные перспективы, сокращать негативные последствия и добиваться улучшения деятельности |

| Экономия ресурсов | Особое внимание уделяется вопросам экономической целесообразности проведения тех или иных бизнес-операций. Учет объема существующих ресурсов, повышение ликвидности активов позволяет не только избегать дорогостоящих ошибок, но и добиваться повышения прибыли от производственной деятельности |

| Улучшение взаимоотношений с заинтересованными сторонами | Процесс управления рисками заставляет сотрудников компании выявлять ее заинтересованные внутренние и внешние стороны и вырабатывать двусторонний диалог между ними и руководством. Такой коммуникационный канал обеспечивает компанию сведениями о том, как заинтересованные стороны будут реагировать на изменения в ее деятельности |

| Повышение качества информации для принятия решений | Процесс риск-менеджмента повышает точность информации и анализа, необходимых для принятия стратегических решений на различных уровнях управления |

| Рост деловой репутации | Инвесторы, кредиторы, страховые компании, поставщики и клиенты охотнее работают с организациями, которые зарекомендовали себя как надежные партнеры на рынке, управляющие своими финансовыми и производственными рисками |

| Поддержка со стороны учредителей | Качественное управление рисками обеспечивает авторитет руководства в глазах учредителей компании за счет наличия подробной базы данных потенциальных рисков и демонстрации наличия контролируемых условий функционирования предприятия |

| Контроль производственного процесса и хода реализации инвестиционных проектов | В процессе риск-менеджмента особое внимание уделяется вопросам, связанным с мониторингом и измерением параметров бизнес-процессов, что обеспечивает четкий контроль реализации инвестиционных программ |

Процесс риск-менеджмента должен сопровождать управляющие решения на всех уровнях менеджмента организации (например, на высшем уровне, на уровне структурных подразделений или проектной группы), поэтому управление рисками необходимо интегрировать в менеджмент бизнес-процессов или их составных частей (этапов).

Процесс управления рисками должен сопровождать планирование и принятие решений по наиболее важным вопросам. Это относится, прежде всего, к изменениям в политике, представлению новых стратегий и процедур, управлению проектами, крупным денежным инвестициям или оптимизации внутренних организационных конфликтов и противоречий.

В прикладном аспекте у процесса риск-менеджмента есть ряд практических сфер применения. Приведем их ориентировочный перечень:

1. Стратегическое, операционное и бюджетное планирование.

2. Управление активами и планирование распределения ресурсов.

3. Изменения в предпринимательской деятельности (стратегические, технологические и организационные).

4. Проектирование и разработка новых видов продукции.

5. Менеджмент качества.

6. Социальные аспекты взаимодействия с общественностью.

7. Экология и охрана окружающей среды.

8. Кодекс деловой и профессиональной этики.

9. Информационная безопасность.

10. Вопросы гражданской ответственности.

11. Анализ требований потребителя для оценки возможности их выполнения.

12. Оценка соответствия бизнес-процессов предъявляемым к ним требованиям.

13. Управление профессиональной безопасностью и охраной труда.

14. Управление проектами.

15. Управление контрактами, поставщиками и закупками.

16. Управление субподрядными организациями.

17. Управление персоналом.

18. Корпоративное управление.

19. Размах процесса риск-менеджмента зависит от значимости управляющих решений, которые должны быть приняты в ходе предпринимательской деятельности.

20. Содержание и природа риска

Наиболее подвержена наступлению риска предпринимательство или предпринимательская деятельность.

В соответствии с Гражданским кодексом Российской Федерации предпринимательская деятельность - это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от:

пользования имуществом;

пользования имуществом;

продажи товаров;

выполнения работ;

оказания услуг.

Осуществление любого вида предпринимательской деятельности в той и иной степени связано с определенным уровнем риска.

С точки зрения теории риск-менеджмента отличительными признаками предпринимательства, которые должны учитываться при анализе и оценке последствий риска, являются: целевая направленность организации на получение прибыли от своей производственной деятельности; дифференциация по видам предпринимательской деятельности; ответственность по контрактным обязательствам перед клиентами; необходимость принятия управляющих решений с учетом последствий риска.

Перечисленные признаки обуславливают неизбежное осуществление деятельности организации во внутренних и внешних условиях, связанных с риском снижения прибыли или появления убытков.

Направленность и содержание отмеченных признаков предпринимательства порождают следующую дилемму: с одной стороны, менеджмент организации, избегающий рисковых решений, обрекает компанию на неизбежный застой и потерю конкурентоспособности, с другой - необоснованность принятых управляющих решений в рисковых ситуациях может привести к полному краху организации.

Таким образом, главная цель менеджера по управлению риском обеспечить, чтобы даже самый худший вариант развития событий подразумевал только некоторое (допустимое) уменьшение уровня запланированного результата при гарантированном сохранении жизнеспособности предприятия.

Основными видами предпринимательской деятельности являются:

1. производственная;

2. коммерческая;

3. финансовая.

Общим для всех видов деятельности является наличие риска, который в отечественной литературе носит также название предпринимательский риск.

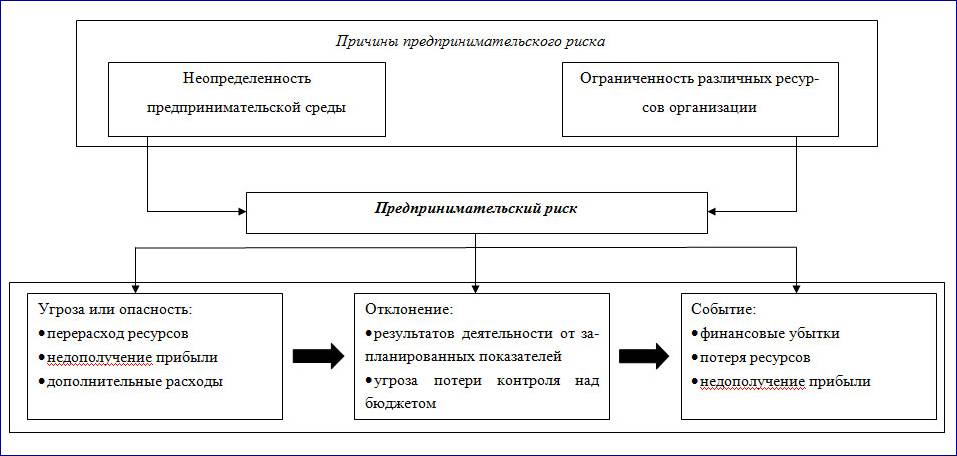

Появление предпринимательского риска - объективная неизбежность, которая обусловлена двумя основными причинами:

1) неопределенностью условий предпринимательской среды, прежде всего внешней;

2) ограниченностью ресурсов организации, что объективно приводит к возникновению их дефицита.

Концепция предпринимательского риска представлена на рис. 3.4.

Рис. 3.4. Концепция предпринимательского риска

Неопределенность предпринимательской среды обусловлена следующим перечнем факторов:

1. нестабильность макросреды рыночных отношений;

2. неопределенность политической и социальной ситуации;

3. отсутствие полной и достоверной информации о внешней среде;

4. ограниченная возможность менеджеров организации воспринимать и перерабатывать поступающую информацию;

5. случайность появления неблагоприятных событий в процессе предпринимательской деятельности;

6. противодействие участников рынка.

Теория риск-менеджмента рассматривает риск как с позиции негативных отклонений фактических результатов деятельности от запланированных, так и со стороны ее возможных позитивных последствий. В том случае, если рисковое событие приводит к негативным последствиям, управление рисками направлено на гарантированное уменьшение нежелательного отклонения. Если же рисковое событие приводит к позитивным последствиям, инструментарий рискменеджмента позволяет управлять потенциальной выгодой, возникающей в результате рисковой ситуации.

Таким образом, можно сделать следующие основные выводы:

1. Риск рассматривается по отношению к запланированному результату - цели, на достижение которой направлена деятельность.

2. Риск-менеджмент предполагает принятие решения по управлению риском в условиях наличия нескольких альтернатив, определяющих возможность использования ограниченных ресурсов.

3. Возможное недостижение запланированного результата является следствием вероятностной природы рыночной деятельности.

4. Риск характеризует степень недостижения поставленной цели и возможные последствия.

Процесс риск-менеджмента

Наиболее рентабельным способом эффективного внедрения принципов риск-менеджмента в существующую практику работы организации является рассмотрение данной деятельности в виде отдельного бизнес-процесса.

Технология риск-менеджмента базируется на представлении его как целенаправленной деятельности руководства организации и предусматривает структурирование процесса управления риском, то есть выделение этапов принятия рисковых решений и связей между ними.

Применительно к определению модели процесса риск-менеджмента организации (предприятия, учреждения, фирмы, компании) можно перечислить следующие составляющие:

информация о деятельности компании, о предпринимательской и внешней среде, данные о функционировании (Вход);

обеспечение приемлемого уровня риска при осуществлении деятельности (Выход);

общая политика компания,

стратегия и тактика (Управляющее воздействие);

управленческий персонал компании, в том числе высшее руководство (Ресурсы).

Совокупность перечисленных составляющих определяет границы деятельности риск-менеджмента.

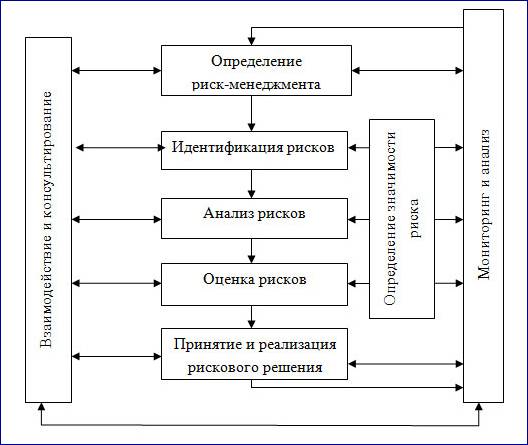

Структурная схема процесса риск-менеджмента представлена на рис. 3.5.

Рис. 3.5. Структурная схема процесса риск-менеджмента

Основные структурные элементы процесса риск-менеджмента отражены в табл. 3.2.

Табл. 3.2. Основные структурные элементы процесса риск-менеджмента

| Стадия | Характеристика |

| 1. Взаимодействие и консультирование | На каждой стадии процесса риск-менеджмента необходимо взаимодействовать и проводить консультации как с внешними, так и с внутренними участниками этого процесса |

| 2. Определение контекста риск-менеджмента | Необходимо обозначить внешние характеристики предпринимательской среды, внутренние параметры организации, а также параметры риск-менеджмента, в которых будет реализоваться процесс. Должны быть определены требования к деятельности, на основании которых будут выявлены критерии рисков, а также структура и методы их анализа |

| 3. Идентификация рисков | Следует определить, где, когда, почему и как рисковые ситуации могут помешать, ослабить, задержать или благоприятствовать достижению запланированных результатов (целей) |

| 4. Анализ рисков | Необходимо определить последствия, вероятность возникновения и, следовательно, уровень риска, а также причины и факторы возникновения рисковых ситуаций. Подобный анализ должен учитывать масштаб потенциальных последствий и возможные пути их возникновения. При анализе рисков следует также выявить и оценить имеющиеся инструменты (модели и методы) контроля рисков |

| 5. Оценка рисков | Осуществляется сравнение уровня риска с ранее установленными критериями. В соответствии с полученными данными и параметрами модели риск-менеджмента (см. стадию 1) определяется баланс между потенциальными выгодами и негативными последствиями. Это позволяет принимать решения о масштабе и характере рискового решения, управляющего воздействия на риск, а также устанавливать приоритетные направления деятельности, связанной с риск-менеджментом |

| 6. Принятие и реализация рискового решения | Производится разработка и внедрение специализированных экономически целесообразных стратегий и планов мероприятий, цель которых - увеличение потенциальной выгоды и сокращение потенциальных издержек, возникающих впоследствии рисковых ситуаций |

| 7. Мониторинг и анализ | Необходимо проводить мониторинг эффективности всех этапов процесса управления рисками для постоянного улучшения деятельности |

Риск-менеджмент можно применять на различных уровнях организации: стратегическом, тактическом (уровень руководителей второго звена), а также операционном. Он может быть использован в отдельных проектах, при поиске необходимых решений и при управлении отдельными зонами риска.

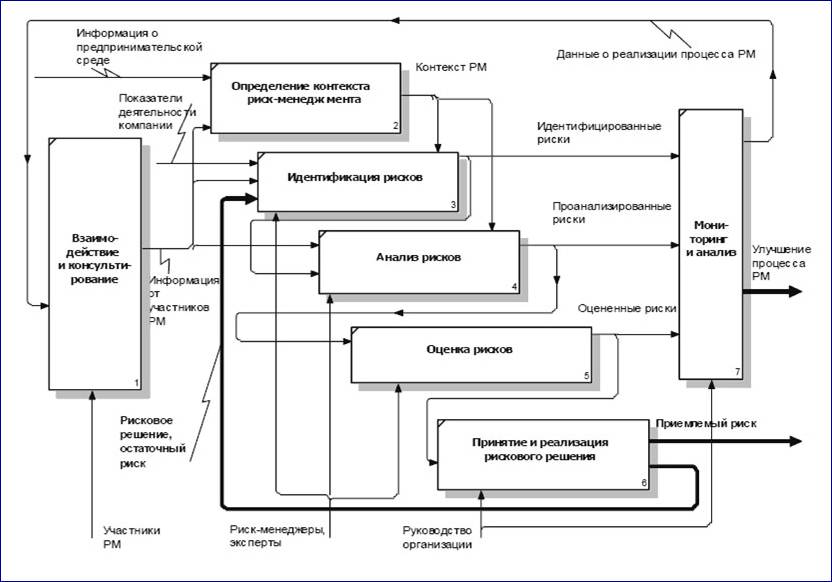

На каждой стадии процесса следует вести записи, позволяющие регистрировать информацию о функционировании процесса риск-менеджмента, необходимую для контроля и улучшения этого процесса. На рис. 3.6 представлена схема функционального взаимодействия стадий процесса риск-менеджмента.

Рис 3.6. Взаимодействие стадий процесса риск-менеджмента (РМ)

В широком смысле управление риском основывается на концепции приемлемого риска и на возможности воздействия на начальный уровень риска с целью доведения этого уровня до приемлемого значения. Названная концепция вызвана следующим парадоксом. С одной стороны, давно известно:

Кто не рискует, тот не выигрывает;

Риск - благородное дело;

Большой риск - большая выгода;

Серьезных начинаний без риска не бывает.

С другой стороны, в производственном и финансовом менеджменте используются рекомендации и указания типа «избегать риска», «сводить риск к минимуму» и т.п. Налицо противоречие: если верно, что «риск благородное дело», то зачем это хорошее и благородное дело «сводить к минимуму»?

Целью концепции приемлемого риска является определение оптимального компромисса между рассмотренными диаметрально противоположными результатами: всегда существует опасность реализации принятого управляющего решения не в полном объеме, так как невозможно устранить все причины и факторы риска, которые могут привести к появлению рисковой ситуации с негативными последствиями.

В основе методологии концепции приемлемого риска лежит дифференциация уровней риска на различных стадиях его проявлений:

1.Начальный уровень риска - уровень риска идеи, замысла или предложения без учета проведения мероприятий по анализу и оценке риска. Это риск является неидентифицированным и неоцененным и, следовательно, уровень риска на данном этапе является очень высоким вследствие неготовности менеджеров организации, принимающих решение, к появлению рисковых ситуаций;

2.Оцененный уровень риска - уровень риска с учетом мероприятий по идентификации, анализу и оценке риска. Величина Ус представляет собой реальную оценку уровня риска, который является риском более низкого уровня, нежели начальный;

3.Остаточный уровень риска - уровень риска с учетом разработанных и выполненных мероприятий по снижению начального уровня риска;

4. Конечный (приемлемый) уровень риска - уровень риска, который является приемлемым с точки зрения критериев риска. Конечный уровень риска может быть равным Уо или иметь меньшее значение. В данном случае определяющим условием является разработанная система критериев риска.

Полученная оценка конечного (приемлемого) уровня риска может существенно изменить мнение относительно «рискованности» данной деятельности. С учетом принятых мер по снижению риска его конечный уровень может оказаться приемлемым в возможной рисковой ситуации. Рассмотренная концепция ориентирует на следующие подходы к управлению риском:

1. Риск - это, как правило, не статичный и неизменный, а управляемый параметр, на уровень которого можно и нужно оказывать управляющее воздействие;

2. Воздействие можно оказать только на идентифицированный, проанализированный и оцененный риск;

3. Высокий уровень начального риска не должен служить априори основанием для отказа от осуществления деятельности, связанной с этим риском.

Всегда можно найти рисковое решение, обеспечивающее некоторый компромисс между ожидаемой выгодой и угрозой потерь.

Практическая реализация концепции приемлемого риска требует:

1. Выявить наиболее опасные варианты решения, связанные с недостижением поставленных целей;

2. Получить оценки возможного ущерба (потерь) для различных вариантов решения;

3. Спланировать и осуществить мероприятия по снижению риска до приемлемого уровня;

4. Проанализировать результаты деятельности и оценить затраты по управлению риском.

Таким образом, концепция приемлемого риска заключается в формировании сознательного отношения к риску. Задачами данной концепции являются:

1. Принятие решений, основанных на анализе объективных фактов;

2. Разработка и осуществление мероприятий по смягчению и/или нейтрализации возможных негативных последствий в предпринимательской деятельности.

3. Взаимодействие и консультирование.

Управление рисками представляет собой не просто технический процесс действий по формализованным алгоритмам, позволяющим принять однозначное и детерминированное рисковое решение. Риск-менеджмент требует командной работы, которая осуществляется, прежде всего, в коммуникативном контексте. Взаимодействие и консультирование между участниками риск-менеджмента являются неотъемлемыми атрибутами этого процесса и должны всегда иметь открытую форму. Результативность процесса риск-менеджмента напрямую зависит от того, насколько все заинтересованные стороны будут понимать точки зрения друг друга и, при необходимости, активно участвовать в процессе принятия решения. Консультирование является важным условием на каждой из стадий управления рисками. Вместе с взаимодействием подразумевает диалог между участниками процесса риск-менеджмента, с акцентом на консультации, а не однонаправленный поток информации от стороны, принимающей решения, к другим заинтересованным сторонам.

Методы управления рисками

В ходе разработки стратегии предприятия концепция приемлемого риска реализуется в виде двухстадийного комплекса процедур «оценки» и «управления риском». Оценка риска - это совокупность регулярных процедур анализа риска, идентификации источников возникновения риска, определения возможных масштабов последствий проявления факторов риска и определения роли каждого источника в общем профиле риска данного предприятия. Оценка риска стратегии предприятия строится на всестороннем (научном, техническом, технологическом, хозяйственном, маркетинговом, социальном и т.п.) изучении предприятия и среды его функционирования как источников риска, анализе внешних и внутренних факторов риска, составление цепочек развития событий при действии тех или иных факторов риска, определении показателей оценки уровня риска, а также на установлении механизмов и моделей взаимосвязи показателей и факторов риска. Управление риском включает в себя разработку и реализацию экономически обоснованных для данного предприятия рекомендаций и мероприятий, направленных на уменьшение уровня риска до приемлемого уровня. Управление риском опирается на результаты оценки риска, технико-технологический и экономический анализ потенциала и среды функционирования предприятия, действующую и прогнозируемую нормативную базу хозяйствования, экономико-математические методы, маркетинговые и другие исследования. Объектом оценки и управления риском здесь являются стратегические решения предприятия, стратегический план, содержащий ряд утверждений относительно будущего развития внешней по отношению к предприятию среды, рекомендаций по образу действий руководства и коллектива предприятия, прогнозных высказываний о реакциях на планируемые стратегические мероприятия потребителей продукции, поставщиков сырья, конкурентов и др.

В реальных хозяйственных ситуациях, в условиях действия разнообразных факторов риска могут использоваться различные способы снижения уровня риска, воздействующие на те или иные стороны деятельности предприятия. Многообразие применяемых в хозяйственной деятельности предприятий методов управления риском можно разделить на четыре типа:

методы уклонения от риска;

методы локализации риска;

методы распределения риска;

методы компенсации риска.

Методы уклонения от риска наиболее распространены в хозяйственной практике. Этими методами пользуются предприниматели, предпочитающие действовать наверняка, не рискуя. Руководители этого типа отказываются от услуг ненадежных партнеров, стремятся работать только с убедительно подтвердившими свою надежность контрагентами - потребителями и поставщиками, стараются не расширять круг партнеров и т.п.

Хозяйствующие субъекты, придерживающиеся тактики «уклонения от риска», отказываются от инновационных и иных проектов, уверенность в выполнимости или эффективности которых вызывает хотя бы малейшие сомнения. Так, банки, придерживающиеся «безрисковых стратегий», выдают кредиты только под конкретное обеспечение, т.е. под залог недвижимости или высоколиквидного товара и т.п. Методы локализации риска используют в тех сравнительно редких случаях, когда удается достаточно четко и конкретно вычленить и идентифицировать источники риска. Выделив экономически наиболее опасный этап или участок деятельности, можно сделать его контролируемым и таким образом снизить уровень финального риска предприятия. Подобные методы давно применяют многие крупные производственные компании, например, при внедрении инновационных проектов, освоении новых видов продукции, коммерческий успех которых вызывает большие сомнения.

Методы распределения риска представляют собой более гибкие инструменты управления. Один из основных методов заключается в распределении общего риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общего дела- Предприятие имеет возможность уменьшить уровень собственного риска, привлекая к решению общих проблем в качестве партнеров другие предприятия и даже физические лица Для этого могут создаваться акционерные общества, финансово-промышленные группы; предприятия могут приобретать акции друг друга или обмениваться ими, вступать в различные консорциумы, ассоциации, концерны.

В некоторых случаях бывает возможным распределение общего риска по времени или по этапам реализации некоторого долгосрочного проекта или стратегического решения.

К этой же группе методов управления риском относятся различные варианты диверсификации:

диверсификация деятельности, понимаемая как увеличение числа используемых или готовых к использованию технологий, расширение ассортимента выпускаемой продукции или спектра предоставляемых услуг, ориентация на различные социальные группы потребителей, на предприятия разных регионов и т.п.,

диверсификация рынка сбыта, т.е. работа одновременно на нескольких товарных рынках, когда неудача на одном из них может быть компенсирована успехами на других;

диверсификация закупок сырья и материалов предполагает взаимодействие со многими поставщиками, позволяя ослабить зависимость предприятия от его «окружения», от ненадежности отдельных поставщиков сырья, материалов и комплектующих;

Аналогичные диверсификационные приемы снижения риска возможны и применительно к другим направлениям деятельности или элементам стратегии предприятия.

Методы компенсации риска - еще одно направление борьбы с различными угрожающими ситуациями, связанное с созданием механизмов предупреждения или страхования от опасности. По виду воздействия эти методы относят к упреждающим методам. Эти методы, как правило, более трудоемки, требуют обширной предварительной аналитической работы, от полноты и тщательности которой зависит эффективность их применения.

К наиболее эффективным методам этого типа относится использование в деятельности предприятия стратегического планирования.

Разновидностью этого метода можно считать прогнозирование внешней экономической обстановки. Суть этого метода заключается в периодической разработке сценариев развития и оценке будущего состояния среды хозяйствования для данного предприятия, в прогнозировании поведения возможных партнеров или действий конкурентов, изменений в секторах и сегментах рынка, на которых предприятие выступает продавцом или покупателем и, наконец, в региональном и общеэкономическом прогнозировании. Разумеется, эти прогнозы немыслимы без отслеживания текущей информации о соответствующих процессах.

Контрольные вопросы для самопроверки

1. Какие существуют виды неопределенности в зависимости от причин ее появления?

2. Сколько существует классов экстремальных ситуаций?

3. Что является целью идентификации рисков?

4. Перечислите базовые факторы риск-менеджмента.

5. Что сопровождает процесс управления риском?

6. Какие практические сферы применения имеет риск-менеджмент?

7. Перечислите составляющие модели процесса риск-менеджмента организации?

8. Какие задачи стоят перед концепцией приемлемого риска?

9. Что является объектом оценки и управления риском?

Литература

1. Басовский, Л.Е. Менеджмент: учебное пособие для вузов/ Л.Е. Басовский. - М.: ИНФРА-М , 2008.

2. Лапыгин Ю.Н. Управленческие решения: учебное пособие для вузов/ Ю.Н. Лапыгин. - М.: Эксмо, 2009.

3. Юкаева В.С. Управленческие решения: учебное пособие для вузов/ В.С. Юкаева. - 4-е изд.. - М.: Дашков и К, 2009.

4. Как работать над управленческим решением. Системный подход: учебное пособие для вузов/ В.Н. Кодин. - М.: КноРус, 2008.

5. Добрина, Н.А.. Менеджмент: основы теории и деловой практикум: учебное пособие для вузов: / Н.А. Добрина, Ю.В. Щербакова. - М.: ИНФРА-М , 2009.

6. Зиновьев, В.Н.. Менеджмент: учебное пособие для вузов/ В.Н. Зиновьев, И.В. Зиновьева. - 2-е изд.. - М.: Дашков и К, 2008.

7. Орлов А.И. Теория принятия решений. Учебное пособие. - М.: Издательство «Экзамен», 2006.

Дата: 2018-12-28, просмотров: 562.