Возникающие в управленческой деятельности неожиданные ситуации достаточно часто требуют срочных и часто неординарных действий, сопряженных с риском. Появившиеся проблемы и связанный с их решением риск может иметь явный и неявный характер. Все зависит от поступающей информации. В первом случае она более определенна, во втором - слабо сигнализирует о надвигающейся опасности. Очень важно не игнорировать сигналы, а усилить наблюдение за ходом событий.

Раннее выявление опасности возможно при постоянном внимании к перспективному планированию, требующему углубленного анализа многообразных факторов. Заблаговременное обнаружение признаков потенциальных неблагоприятных ситуаций дает выигрыш во времени для оценки степени угроз, выработки конкретных действий и определения требуемых затрат ресурсов.

Известно, по критерию определенности информации различают решения, принятые в условиях:

а) определенности,

б) вероятностной определенности (риска),

в) в условиях неопределенности (ненадежности).

Если решение принимается в условиях определенности (достоверности), то увеличивается оперативность разработки, уменьшаются затраты на выбор целесообразного варианта. Преимущество подобной ситуации: все переменные для расчетов вводятся самим субъектом управления при одном и том же состоянии объективных условий (объекта). Открывается возможность широкого использования количественных методов и ЭВМ. Руководитель с достаточной степенью точности предполагает результат каждого из имеющихся альтернатив решений. Примером может быть возможность вложения средств в Сбербанк, приобретение государственных ценных бумаг, когда известен доход, получаемый в результате этих действий (например, процентной ставки банка).

В практической работе нередки случаи отсутствия полной определенности ситуации. Тогда вычленяются ее элементы из общего контекста по степени их определенности. Если решение принимается в условиях риска (измеримой неопределенности), то с помощью введения вероятностных оценок неопределенность в значительной мере уменьшается. Колебания переменных, характеризующих состояние объективных условий, могут быть предугаданы (на основе определения вероятности). Риск заключается в возможных ошибках при оценке степени вероятности наступления условий (событий). Поэтому полагаются не только на расчеты, используются также опыт, интуиция и искусство руководителя. Эти качества особенно необходимы при разработке решений в условиях неопределенности, когда установить вероятность наступления событий и потенциальных результатов невозможно. Происходит это под воздействием новых, сложных факторов, учесть которые затруднительно.

Под неопределенностью в управлении понимают ситуацию, когда в системе управления полностью или частично отсутствует информация о возможных состояниях системы и внешней среды.

Сущность неопределенности проявляется в том, что при наличии неограниченного количества состояний объективных условий оценка вероятности наступления каждого из этих состояний невозможна из-за отсутствия способов оценки. Критерий выбора решений в этих обстоятельствах определяется склонностями и субъективными оценками ЛПР. Задача сводится к уменьшению неопределенности путем сведения ее к условиям риска. Определенную роль при этом играет постановка таких вопросов:

1. Насколько велика существующая неопределенность?

2. Что следует сделать, чтобы ее уменьшить?

3. Каковы затраты на ее уменьшение?

4. Какова степень неопределенности в ходе осуществления некоторого курса?

Решающее слово остается за руководителем, хотя не исключается обсуждение проблем с коллегами, экспертами, представителями общественных органов. Важна при этом роль эвристических способностей ЛПР. Часто такие решения приходится принимать в быстроменяющейся (экстремальной) обстановке. Наиболее характерны они для социально-экономических систем, политической и наукоемкой среды.

Существуют различные виды неопределенности в зависимости от причин ее появления: неопределенность:

1. количественная неопределенность (обусловлена значительным числом объектов или элементов в ситуации);

2. информационная неопределенность (вызывается недостатком информации или ее неточностью по техническим, социальным и другим причинам);

3. стоимостная неопределенность (возникает от слишком дорогой или недоступной платы за определенность);

4. профессиональная неопределенность (является следствием недостаточного профессионализма);

5. ограничительная неопределенность (вызывается ограничениями в ситуации принятия решений, особенно ограничениями по времени);

6. неопределенность внешней среды (связанна с ее поведением или реакцией конкурента на процесс принятия решения).

Рассмотрим природу неопределенности более углубленно. Для этого обратимся к информационной базе решений, то есть сведениям, составляющим его информационную структуру. Она включает:

цели и задачи объекта управления,

цели и задачи объекта управления,

состояние объекта (техническое, экономическое и др.),

особенности развития объекта (закономерности, тенденции, механизм функционирования),

прогноз изменения внешней среды,

альтернативные стратегии функционирования предприятия,

альтернативные варианты решения,

последствия реализации альтернатив,

критерии выбора лучшей альтернативы.

Каждый элемент информационной структуры характеризуется количественными или качественными параметрами. Неопределенность проявляет себя в условиях, когда параметры оказываются неизвестными.

Степень неизвестности может быть разной. ЛПР может, например, определить интервал возможных значений параметров. Процедура разработки решений в сложных ситуациях представляет собой итеративный (повторяющийся) процесс последовательного уменьшения неопределенности значений параметров в принятом интервале. С введением допустимых вероятностных значений параметров ситуацию неопределенности, как отмечалось, сводят к условиям риска, что облегчает нахождение искомого решения.

Информация по содержащейся в ней степени неопределенности, условно делится на 3 группы:

1. исходная - заранее накопленная,

2. оперативная - текущие сведения о состоянии объекта,

3. субъективная - информация, которая не может быть получена объективными методами.

Неопределенность исходной информации характеризуется ее неполнотой, недостоверностью, несоответствием содержанию решения. Источником этой неопределенности могут быть недостатки в организации статистической и информационной службы, отсутствие достаточных знаний механизмов функционирования предприятия и внешней среды, а также невозможность надежной оценки значений отдельных параметров (например человеческого фактора). Неопределенность этой группы информации может быть разрешена путем осуществления ряда мер организационного и технологического характера (налаживания учета данных, их систематизации, замены квалифицированными работниками и др.).

Оперативная информация поступает в процессе разработки и реализации решения как непосредственно в виде обратной связи, так и в результате генерирования уже известной информации на основе ее логико-аналитической переработки с использованием математических методов и моделей. Информация этой группы отражает состояние объекта, тенденции его развития, будущие условия функционирования, стратегии деятельности, возможные альтернативы решений и критерии их выбора. Она формируется с помощью объективных методов и ею определяется область возможных значений параметров. Неопределенность этой информации зависит от величины заранее накопленной информации об особенностях и закономерностях функционирования объекта и от надежности используемых методов разрешения неопределенности.

Субъективная информация - это результат волевого акта ЛПР о выборе того или иного значения конкретного параметра элементов информационной структуры, основанного на его индивидуальном опыте, интуитивных суждениях, профессионализме. Неопределенность этой группы информации характеризуется тем, что абсолютная определенность познаний об объекте или явлении невозможна в силу ограниченных возможностей наших знаний, а также дефицита времени для разработки решений.

Неопределенность этой информации разрешается субъективным выбором параметров.

В связи с указанными качественными признаками используемой информации различают начальную неопределенность решения (относительно исходной информации) и остаточную (относительно субъективной информации). Как видим, соотношение объективного и субъективного составляет суть проблем в теории принятия решения. Чем меньше информации, тем выше роль субъективных факторов, и наоборот. От степени уменьшения начальной и остаточной неопределенности зависит качество и эффективность принимаемых решений.

Весьма важен анализ информационной структуры решений, принимаемых в экстремальных ситуациях. Таким ситуациям свойственно внезапное появление острых проблем, требующих немедленных решений. Они могут складываться в результате аварий на производстве, природных катаклизмов, кардинальных перемен в экономической, политической жизни, в военной обстановке. Основными признаками решений, принимаемых в подобных ситуациях, являются высокая начальная неопределенность, крайняя ограниченность времени и цена риска при выборе лучшей альтернативы. Характер экстремальности может быть различен, что определяет и особенности принимаемых решений. Экстремальные ситуации делятся на три класса:

I класс - число возможных вариантов развития событий незначительно, есть возможность их предвидения, а следовательно, и подготовки к разрешению возникающих проблем;

II класс - число возможных вариантов развития событий велико, что исключает предварительную подготовку к разрешению конкретных проблем;

III класс - непрогнозируемые ситуации.

Проблемы экстремальных ситуаций первого класса решаются методами ситуационного управления. Для этого разрабатываются специальные стандарты решений по выходу из экстремальной ситуации. Идентификация принадлежности ситуаций к тому или иному стандарту устанавливается по определенным признакам в виде значений критичных параметров либо других показателей. Составление стандартной классификации ситуаций и выбор критичных классификационных признаков затрудняет широкое практическое использование ситуационного управления. Его применение ограничивается областью управления техническими системами.

Ситуации второго класса характерны для социально-экономических систем. Однако предусмотреть стандартные решения для них невозможно, поскольку варианты действий и условия, характерные для экстремальных ситуаций в этой сфере деятельности, многочисленны. Успех разрешения проблем во многом определяется действиями ЛПР, которые зависят от его нравственно-психологических и организационно-профессиональных качеств. Немаловажное значение для принятия решений, адекватных сложившейся ситуации, имеет специальная предварительная подготовка персонала, учитывающая временной цейтнот и психологическую перегрузку.

В ходе подготовки к экстремальным условиям работы прорабатываются:

возможные экстремальные ситуации и сценарии развития событий;

инструкции к реализации сценариев путем указаний на содержание и последовательность конкретных действий по их выполнению;

состав работников, причастных к принятию решений в условиях экстремальных ситуаций, их специальная подготовка на основе тренингов и психологической нагрузки;

формирование специальных резервов для действий в условиях экстремальных ситуаций.

Ситуации третьего класса - это крайнее проявление ситуации второго класса. Выход из нее полностью определяется действиями ЛПР, их интуитивными решениями.

Таким образом, условия неопределенности при принятии решений характеризуются отсутствием достаточного количества информации для целесообразной организации действий. Качество процесса разработки решений зависит от полноты учета всех факторов, оказывающих влияние на последствия принятых решений. Неопределенность может быть устранена полностью или частично двумя путями: углубленным изучением имеющейся информации либо приобретением недостающей информации.

Понятие риски и его виды

Риск - сочетание вероятности и последствий наступления неблагоприятного события. В данном определении заключается разница между понятиями «риск» и «неопределенность», риск является вероятностной или просчитываемой категорией, а неопределенность нет.

Под идентификацией рисков понимается действия, направленные на определение параметров рисковой ситуации (что может случиться, где, когда, как и почему?)

Целью идентификации рисков является составление полного перечня рисков, которые могут повлиять на достижение целей организации в рамках интегрированной системы менеджмента. Этот перечень должен быть максимально полным, так как неидентифицированные риски могут представлять существенную опасность для достижения поставленных целей, вызвать потерю контроля над процессами управления и хозяйственной деятельности и привести к утрате перспективных возможностей.

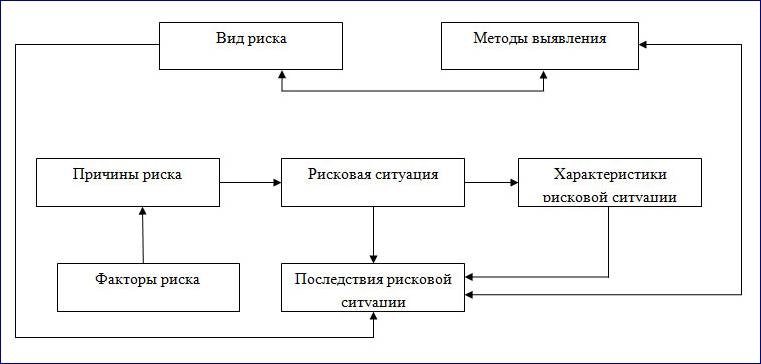

Причинно-следственная связь между основными составляющими идентификации рисков представлена на рисунке 3.1.

Причины риска представляют собой источник появления рисковой ситуации. Например, нестабильность экономической ситуации в стране порождает потенциальный риск задержки погашения дебиторской задолженности компании.

Факторы риска - это условия, в которых проявляются причины риска, обусловливающие появление рисковых ситуаций. В развитие предыдущего примера можно установить, что задержка с выплатой дебиторской задолженности произошла вследствие неконтролируемого роста инфляции на фоне нестабильной макроэкономической среды на уровне государства. В данном случае фактором риска выступает неконтролируемый рост инфляции.

Рисковая ситуация представляет собой событие, обусловленное причинами и факторами риска, которое может привести к негативным или позитивным последствиям. Отсутствия финансирования организации со стороны дебиторской компании иллюстрирует понятие рисковой ситуации. Вид риска характеризует источник появления рисковой ситуации. Другими словами, вид риска определяет, кто из заинтересованных сторон является «инициатором» возникновения рисковой ситуации. Метод выявления характеризует способ обнаружения рисковой ситуации. Характеристики рисковой ситуации определяются временными и структурными параметрами появления риска. Последствия представляют собой результаты рисковой ситуации в случае их реализации.

Рис. 3.1. Определение взаимосвязи между составляющими идентификации рисков

Разработать всеобъемлющий перечень рисков можно в рамках систематического процесса управления рисками, который необходимо начинать с формулирования и определения рисковой ситуации. Для обеспечения гарантии результативности идентификации рисков рекомендуется подходить к бизнес-процессу, проекту или деятельности последовательным структурированием. Необходимо разработать базовый алгоритм разработки такой процедуры. Этот алгоритм представляет собой ряд последовательных вопросов. Ответы на них позволяют разработать эффективную процедуру идентификации рисков. Уровень детализации вопросов зависит от статуса процесса риск-менеджмента в контексте деятельности, на которую он распространяется.

Идентификация рисков является одним из базовых и основополагающих элементов риск-менеджмента. При идентификации рисков определяющим фактором является качество используемой информации. Качество информации определяется следующими основными параметрами:

Достоверность;

Объективность;

Своевременность;

Актуальность;

Полнота охвата.

При идентификации рисков рекомендуется использовать метод «мозгового штурма» и метод экспертных оценок. Можно выделить следующие источники получения информации, используемой при идентификации рисков:

Проведение консультаций с группами специалистов, имеющих опыт в реализации деятельности, в рамках которой осуществляется управление рисками;

Опыт конкурентов и других сторонних организаций;

SWOT-анализ и результаты маркетинговых исследований;

Отчеты по страховым случаям;

Результаты внутренних и внешних аудитов;

Результаты инспекционных проверок технологии реализации бизнес-процессов;

Записи прошлых событий, базы данных по происшествиям, анализ проблем и предыдущие перечни рисков (если таковые имеются).

При идентификации рисков необходимо также определиться со схемой их классификации. Классификация рисков дает возможность разделить их на однородные кластеры, что позволяет систематизировать риски. Необходимость классификации связана с тем, что основной причиной возникновения рисковой ситуации является неопределенность предпринимательской среды - как внутренней, так и внешней.

Классифицировать риски можно по различным признакам. При этом необходимо стремиться не столько перечислить все виды рисков, сколько создать определенную базовую схему, которая позволила бы не упустить какие-либо из них. Приведем классификацию рисков по видам предпринимательской деятельности:

1. Производственная (производство товаров и услуг);

2. Коммерческая (реализация товаров и услуг);

3. Финансовая (управление финансовыми потоками).

Для указанных видов предпринимательской деятельности наиболее распространенной и часто используемой является классификационная схема рисков, основой которой является разделение всех рисков по однородности последствий от возникновения рисковой ситуации: чистые (нефинансовые), спекулятивные (финансовые) и смешанные (коммерческие) риски.

Чистые (нефинансовые) риски связаны с возникновением рисковых ситуаций, которые непосредственно не возникают в процессах движения финансовых потоков, но оказывают на них значительное влияние. Чистые риски могут быть разделены на следующие типы:

природно-естественные;

политические;

социальные;

транспортные.

Природно-естественные риски - риски, связанные с проявлением стихийных сил природы.

Политические риски связаны с политической ситуацией в стране и с деятельностью государства. Политические риски возникают при нарушении условий производственно-торгового процесса по причинам, непосредственно не зависящим от предприятия.

Политические риски возникают в случае:

Невозможности осуществления предпринимательской деятельности вследствие военных действий, обострения внутриполитической ситуации в стране, национализации, конфискации товаров и предприятий, введения эмбарго из-за отказа нового правительства выполнять принятые предшественниками обязательства и т.д.

Введения отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (война и т.д.);

Запрета или ограничения конверсии национальной валюты в валюту платежа. В этом случае обязательства перед экспортерами может быть выполнено в национальной валюте, имеющей ограниченную сферу приложения.

К политическим относят также налоговый риск - возможность неблагоприятного (для торгово-промышленного предприятия) изменения налогового законодательства - налоговый риск является довольно распространенным и оказывает существенное (зачастую отрицательное) влияние на результаты финансовой деятельности организации.

Социальные риски - риски, связанные с нестабильностью социальной обстановки в государстве; нестабильность может быть вызвана деятельностью социальных и общественных организаций (примером являются забастовки на предприятиях, инициированные профессиональными союзами).

Транспортные риски - риски, связанные с перевозками грузов различными видами транспорта.

Спекулятивные (финансовые риски) - риски, которые характеризуют потери (снижение прибыли, доходов, уменьшение капитализации и т.д.) в ситуации неопределенности условий финансовой деятельности предприятия. Финансовые риски подразделяются на два основных типа:

В свою очередь риски, связанные с покупательной способностью денег, делятся на следующие типы.

Инфляционный риск обуславливается возможностью обесценивания реальной стоимости капитала, выраженного в форме денежных активов, а также ожидаемых доходов и прибыли в связи с ростом инфляции.

Инфляционные риски действуют в двух направлениях:

1.Сырье и комплектующие, используемые в производстве, дорожают быстрее, чем готовая продукция;

2. Готовая продукция предприятия дорожает быстрее, чем цены конкурентов на аналогичный вид продукции.

Дефляционный риск - это риск того, что при росте дефляции происходит снижение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютный риск - опасность валютных потерь в результате изменения курса валютной цены по отношению к валюте платежа в период между подписанием внешнеторгового или кредитного соглашения и осуществлением платежа по нему. В основе валютного риска лежит изменение реальной стоимости денежного обязательства в указанный период. Например, экспортер несет убытки при понижении курса валюта цены по отношению к валюте платежа, так как он получит меньшую реальную стоимость по отношению к валюте платежа. В тоже время, организация-плательщик получает прибыль от понижения курса валюты, так как заплаченная им стоимость в валюте экспортера ниже, чем стоимость в валюте платежа. Таким образом, колебания валютных курсов приводят как негативным, так и позитивным последствиям в зависимости от специфики субъекта управления в риск-менеджменте.

Риски ликвидности - это риски, связанные с потерями при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

Инвестиционные риски (риски, связанные с вложением капитала) выражают возможность возникновения непредвиденных финансовых потерь в процессе инвестиционной деятельности предприятия. Так инвестиционные риски связаны с возможной потерей капитала предприятия, они представляют группу наиболее опасных рисков в деятельности коммерческих и финансовых структур. Инвестиционные риски включают следующие типы:

упущенной выгоды;

снижения доходности;

прямых финансовых потерь.

Риск упущенной выгоды - риск косвенного финансового ущерба (другими словами, - риск недополученной прибыли) из-за невыполнения какого-либо действия (страхования, инвестирования и т.д.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по вкладам и кредитам, а также по портфельным инвестициям

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг других активов. Термин «портфель» происходит от итальянского слова «portofolio» - совокупность ценных бумаг, которые имеются у инвестора.

Процентные риски представляют собой опасность потерь кредитными и финансовыми учреждениями своих средств в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам относительно ставок по предоставленным кредитам. К процентным рискам относятся также риски инвестиционных потерь, в связи с изменением дивидендов по акциям, риски процентных ставок на рынке по облигациям и другим ценным бумагам.

Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору.

Риски прямых финансовых потерь разделяются на следующие основные типы:

биржевой риск;

селективный риск;

риск банкротства;

авансовый риск;

оборотный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски представляют собой группу рисков, обусловленных неправильным выбором видов вложения капитала или ценных бумаг для инвестирования.

Риск банкротства представляет собой опасность (в результате неправильного выбора вида вложения капитала) полной потери предпринимателем собственных средств и его неспособность рассчитываться по взятым на себя обязательствам.

Авансовые риски возникают при заключении любого контракта, если по нему предусматривается оплата продукции заказчиком уже после ее производства. Суть авансового риска проявляется, если компания (продавец, носитель риска) понесла при производстве (или закупке) товара определенные затраты, которые на момент производства (или закупки) ничем не компенсированы. Когда компания не имеет эффективно налаженного оборота, она всегда несет авансовые риски, которые выражаются в формировании складских запасов нереализованного товара.

Оборотный риск предполагает возможное наступление дефицита финансовых ресурсов в течение срока регулярного оборота. Другими словами, при постоянной скорости реализации продукции у предприятия могут возникать разные по скорости обороты финансовых ресурсов.

Коммерческие риски представляют собой опасность потерь (убытков) в процессе осуществления финансово-хозяйственной деятельности. Коммерческие риски подразделяются на следующие типы:

имущественные;

производственные;

торговые;

социально-экологические;

информационной безопасности.

Имущественные риски - опасность потерь имущества из-за краж, диверсий, халатности, поломки технологических систем и т.п.

Производственные риски - возможные убытки от остановки или сбоя технологического процесса на производстве вследствие воздействия различных факторов и, прежде всего, утеря или повреждение основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новых технологий. Классификация типов производственных рисков представлена в следующем разделе.

Торговые риски - убытки по причине задержки платежей, отказа от платежа в период транспортировки и/или недопоставки товара и т.п.

Социально-экологические риски - возможность выплаты штрафов, компенсаций, а также возможность падения репутации предприятия в связи с загрязнением окружающей среды; а также опасности для сотрудников предприятия в результате его производственной деятельности.

Риски информационной безопасности - опасность несанкционированной утечки конфиденциальной информации о производственной и финансовой деятельности предприятия, которая может привести к финансовым убыткам.

Классификация рисков производственной деятельности предприятия

Для производственной деятельности предприятия наиболее распространенной и часто используемой является классификация рисков, предусматривающая деление рисков на следующие основные группы:

производственные;

кадровые;

в сфере обращения;

в сфере управления.

Производственные риски состоят из рисков основной, вспомогательной и обеспечивающей производственной деятельности.

Риски основной производственной деятельности обусловлены:

нарушениями технологической дисциплины;

авариями, пожарами, катастрофами и т.п.;

внеплановыми остановками оборудования и прерыванием технологического цикла работы предприятия.

Следствиями перечисленных рисков являются недополучение прибыли и возникновение прямых убытков.

Примеры рисков вспомогательной производственной деятельности:

перебои в электроснабжении;

удлинение сроков технического обслуживания и ремонта производственного оборудования;

поломка и аварии вспомогательных производственных систем.

Следствием данных рисков является уменьшение объема производства.

Риски обеспечивающей производственной деятельности:

сбои в работе служб, обеспечивающих бесперебойное функционирование основного и вспомогательного производства (например, складское и транспортное хозяйство);

сбои в работе информационных систем и т.д.

Следствием данных рисков является ухудшение экономического положения предприятия.

Кадровые риски возникают в процессе управления людскими ресурсами на этапах набора, подготовки, обучения и мотивации сотрудников предприятия. Следствием кадровых рисков является снижение конкурентоспособности предприятия из-за недостатка квалифицированных кадров на различных уровнях управления.

Риски в сфере обращения обусловлены:

нарушением поставщиками и предприятиями-партнерами графиков поставки сырья и комплектующих;

отказами потребителей в оплате заказной продукции;

банкротством деловых партнеров организации.

Риски в сфере управления подразделяются на две группы:

1) на уровне принятия стратегических решений:

ошибочный выбор целей организации;

неверная оценка стратегического потенциала предприятия;

ошибочный прогноз развития общеэкономической ситуации в государстве;

завышенная оценка ресурсных возможностей компании и т.п.

2) на уровне принятия тактических решений:

искажение или частичная утрата содержательной информации при переходе от стратегического планирования к тактическому;

несоответствие тактических решений стратегическим.

Дата: 2018-12-28, просмотров: 447.