ТЕМА 1. ТЕОРИТИЧЕСКИЕ АСПЕКТЫ ТЕОРИИ ПРИНЯТИЯ РЕШЕНИЙ

В лекции рассматриваются следующие вопросы:

1.1. Понятие «решение», личные и деловые (экспертные и управленческие) решения. Роль и место принятия решений в управлении организацией

1.2. Характеристика процесса принятия управленческого решения

1.3. Зарубежный опыт в теории принятия решений: правила принятия управленческих решений М.Рубинштейна, система принятия решений С.Джонсона. Психологическая теория принятия решений, её функции и задачи

1.4. Нормативная теория принятия решений: концепция максимизации полезности и концепция ограниченной рациональности

Контрольные вопросы для самопроверки

Понятие «решение», личные и деловые (экспертные и управленческие) решения. Роль и место принятия решений в управлении организацией

Курс «Методы принятия управленческих решений» входит в вариативную часть бакалавриата, и адресован студентам второго курса. Направление подготовки 100700.62 «Торговое дело» (профиль «Коммерция»). После изучения данной дисциплины студент должен владеть понятийным аппаратом, характеризующим теоретические аспекты теории принятия управленческих решений, знать основные этапы процесса принятия управленческого решения. Компетенция студента проявляется через знания об основных элементах процесса теории принятия управленческих решений.

Основные понятия курса

Менеджмент в одной из трактовок формулируется как сбор и анализ информации, необходимый для разработки решений и организации по их выполнению, что подчеркивает особую значимость решений в управленческой деятельности.

Если проанализировать историю развития менеджмента, то нетрудно заметить, что его теория тяготеет к разработке современных технологий принятия решений. Решения определяют такие значимые направления менеджмента, как управление на основе контроля за исполнением, управление через экстраполяцию прошлого в будущее, управление с помощью прогноза изменений, управление через принятие гибких экстренных решений.

Мировой и отечественной наукой в XX в. разработана новая область знаний - теория принятия решений. Возникшая при решении военно-стратегических задач, она распространилась и на область экономического управления. Сегодня существует научная база для принятия качественных управленческих решений.

Разработка эффективных решений - основополагающая предпосылка обеспечения конкурентоспособности продукции и фирмы на рынке, формирования рациональных организационных структур, проведения правильной кадровой политики и работы, регулирования социально-психологических отношений на предприятии, создания положительного имиджа и др.

На уровне предприятий и объединений число документально оформленных решений достигает в среднем трехсот в год, на более высоких уровнях их значительно больше. Выборочный анализ показывает, что четвертую часть всех решений (до 25%) можно было не принимать из-за их неисполнимости. Происходит это по самым разным причинам: нелепости целей, сложности контроля, «обтекаемости» принимаемых мер, отсутствия, сроков выполнения, закрепляемости ответственности за конкретными лицами. По существу отмеченное свидетельствует о браке в управленческой деятельности, порождающем серьезные экономические и социальные последствия (упущенную возможность, нерациональные затраты времени и средств, безответственность, снижение трудовой активности, разложение здорового психологического климата в коллективах). Поэтому организация глубокой проработки управленческих решений, грамотное оформление и соблюдение методологических принципов проведения этой работы приобретают особую актуальность.

Проблема принятия решений носит фундаментальный характер, что определяется ролью, которую играют решения в любой сфере человеческой деятельности. Исследования этой проблемы относятся к числу междисциплинарных, поскольку выбор способа действий - это результат комплексной увязки различных аспектов: информационного, экономического, психологического, логического, организационного, математического, правового, технического и др.

Синтезируя различные компоненты, управленческие решения выступают способом постоянного воздействия управляющей подсистемы на управляемую (субъекта на объект управления), что, в конечном счете, ведет к достижению поставленных целей. Это постоянное связующее звено между двумя подсистемами, без которого предприятие как система функционировать не может. Данное обстоятельство подчеркивает определяющее место управленческого решения в процессе управления.

Содержание понятия «решение» по-своему интерпретируется в разных областях знаний. Так, в психологии исследуются принятие решений и решение проблем. При этом принятие решений рассматривается как этап важного акта, включающего такие психические компоненты, как цели, оценки, мотивы, установки.

Общая теория принятия решений, разработанная на основе математических методов и формальной логики, используется в экономике и имеет предпосылки для широкого распространения.

С позиции данной теории принятие решений - это выбор из множества наиболее предпочтительной альтернативы. Под решением можно понимать

1. один элемент из множества возможных альтернатив;

2. нормативный документ, который регламентируют деятельность системы управления;

3. устные или письменные распоряжения необходимые для выполнения конкретного действия, операции, процесса или явления;

4. регламент последовательности действий для достижения поставленной цели;

5. определенность, отражающее осуществление поставленной цели (материальный объект, число, показатель и др.);

6. некая реакция на раздражитель.

Философия как наука трактует решение как процесс и результат выбора цели и способа действий.

В экономической литературе понятие «решение» также неоднозначно и рассматривается как процесс, как акт выбора и как результат выбора. Решение как процесс предполагает временной интервал, в течение которого оно разрабатывается, принимается и реализуется. Решение как акт выбора включает этап принятия решений с соблюдением особых правил. Решение как результат выбора - это волевой акт, ориентированный на наличие альтернатив, сопредельных целей и мотивов поведения лица, принимающего решение.

Авторы многих работ по менеджменту в определение понятия «управленческое решение» включают организационные, управленческие, педагогические и психологические аспекты, положения общей теории принятия решений.

Так, управленческое решение можно сформулировать как:

1. продукт управленческого труда, организационная реакция на возникшую проблему;

2. выбор определенного курса действий из возможных вариантов;

3. выбор предварительно осмысленной цели, средств и методов ее достижения;

4. выбор способа действий, гарантирующего положительный исход той или иной операции.

Управленческое решение на предприятии представляет собой творческий акт субъекта управления (индивидуального или группового лица), определяющий программу деятельности коллектива по эффективному разрешению назревшей проблемы на основе знания объективных законов функционирования управляемой системы и анализа информации о ее состоянии.

Итоговым определением можно считать, управленческое решение – это результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели системы менеджмента.

Литература

1. Басовский, Л.Е. Менеджмент: учебное пособие для вузов/ Л.Е. Басовский. - М.: ИНФРА-М , 2008.

2. Лапыгин Ю.Н. Управленческие решения: учебное пособие для вузов/ Ю.Н. Лапыгин. - М.: Эксмо, 2009. - 448 с.

3. Юкаева В.С. Управленческие решения: учебное пособие для вузов/ В.С. Юкаева. - 4-е изд.. - М.: Дашков и К, 2009. - 324 с.

4. Как работать над управленческим решением. Системный подход: учебное пособие для вузов/ В.Н. Кодин. - М.: КноРус, 2008. - 192 с.

5. Добрина, Н.А.. Менеджмент: основы теории и деловой практикум: учебное пособие для вузов: / Н.А. Добрина, Ю.В. Щербакова. - М.: Альфа-М; М.: ИНФРА-М , 2009. - 288 с.

6. Зиновьев, В.Н.. Менеджмент: учебное пособие для вузов/ В.Н. Зиновьев, И.В. Зиновьева. - 2-е изд.. - М.: Дашков и К, 2008. - 480 с.

7. Орлов А.И. Теория принятия решений. Учебное пособие. - М.: Издательство «Экзамен», 2006.

Литература

1. Басовский, Л.Е. Менеджмент: учебное пособие для вузов/ Л.Е. Басовский. - М.: ИНФРА-М , 2008.

2. Лапыгин Ю.Н. Управленческие решения: учебное пособие для вузов/ Ю.Н. Лапыгин. - М.: Эксмо, 2009.

3. Юкаева В.С. Управленческие решения: учебное пособие для вузов/ В.С. Юкаева. - 4-е изд.. - М.: Дашков и К, 2009.

4. Как работать над управленческим решением. Системный подход: учебное пособие для вузов/ В.Н. Кодин. - М.: КноРус, 2008.

5. Добрина, Н.А.. Менеджмент: основы теории и деловой практикум: учебное пособие для вузов: / Н.А. Добрина, Ю.В. Щербакова. - М.: ИНФРА-М , 2009.

6. Зиновьев, В.Н.. Менеджмент: учебное пособие для вузов/ В.Н. Зиновьев, И.В. Зиновьева. - 2-е изд. - М.: Дашков и К, 2008.

7. Орлов А.И. Теория принятия решений. Учебное пособие. - М.: Издательство «Экзамен», 2006.

Понятие риски и его виды

Риск - сочетание вероятности и последствий наступления неблагоприятного события. В данном определении заключается разница между понятиями «риск» и «неопределенность», риск является вероятностной или просчитываемой категорией, а неопределенность нет.

Под идентификацией рисков понимается действия, направленные на определение параметров рисковой ситуации (что может случиться, где, когда, как и почему?)

Целью идентификации рисков является составление полного перечня рисков, которые могут повлиять на достижение целей организации в рамках интегрированной системы менеджмента. Этот перечень должен быть максимально полным, так как неидентифицированные риски могут представлять существенную опасность для достижения поставленных целей, вызвать потерю контроля над процессами управления и хозяйственной деятельности и привести к утрате перспективных возможностей.

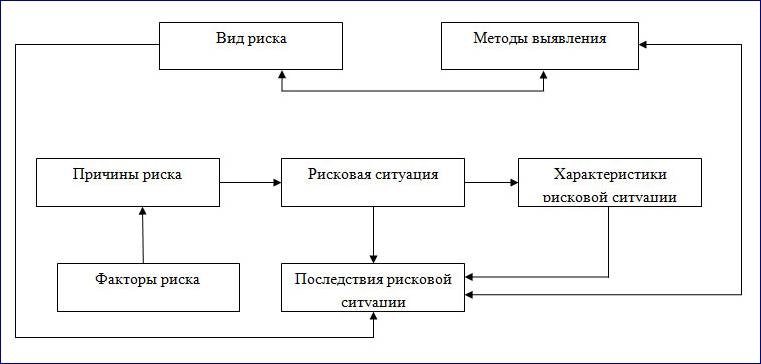

Причинно-следственная связь между основными составляющими идентификации рисков представлена на рисунке 3.1.

Причины риска представляют собой источник появления рисковой ситуации. Например, нестабильность экономической ситуации в стране порождает потенциальный риск задержки погашения дебиторской задолженности компании.

Факторы риска - это условия, в которых проявляются причины риска, обусловливающие появление рисковых ситуаций. В развитие предыдущего примера можно установить, что задержка с выплатой дебиторской задолженности произошла вследствие неконтролируемого роста инфляции на фоне нестабильной макроэкономической среды на уровне государства. В данном случае фактором риска выступает неконтролируемый рост инфляции.

Рисковая ситуация представляет собой событие, обусловленное причинами и факторами риска, которое может привести к негативным или позитивным последствиям. Отсутствия финансирования организации со стороны дебиторской компании иллюстрирует понятие рисковой ситуации. Вид риска характеризует источник появления рисковой ситуации. Другими словами, вид риска определяет, кто из заинтересованных сторон является «инициатором» возникновения рисковой ситуации. Метод выявления характеризует способ обнаружения рисковой ситуации. Характеристики рисковой ситуации определяются временными и структурными параметрами появления риска. Последствия представляют собой результаты рисковой ситуации в случае их реализации.

Рис. 3.1. Определение взаимосвязи между составляющими идентификации рисков

Разработать всеобъемлющий перечень рисков можно в рамках систематического процесса управления рисками, который необходимо начинать с формулирования и определения рисковой ситуации. Для обеспечения гарантии результативности идентификации рисков рекомендуется подходить к бизнес-процессу, проекту или деятельности последовательным структурированием. Необходимо разработать базовый алгоритм разработки такой процедуры. Этот алгоритм представляет собой ряд последовательных вопросов. Ответы на них позволяют разработать эффективную процедуру идентификации рисков. Уровень детализации вопросов зависит от статуса процесса риск-менеджмента в контексте деятельности, на которую он распространяется.

Идентификация рисков является одним из базовых и основополагающих элементов риск-менеджмента. При идентификации рисков определяющим фактором является качество используемой информации. Качество информации определяется следующими основными параметрами:

Достоверность;

Достоверность;

Объективность;

Своевременность;

Актуальность;

Полнота охвата.

При идентификации рисков рекомендуется использовать метод «мозгового штурма» и метод экспертных оценок. Можно выделить следующие источники получения информации, используемой при идентификации рисков:

Проведение консультаций с группами специалистов, имеющих опыт в реализации деятельности, в рамках которой осуществляется управление рисками;

Опыт конкурентов и других сторонних организаций;

SWOT-анализ и результаты маркетинговых исследований;

Отчеты по страховым случаям;

Результаты внутренних и внешних аудитов;

Результаты инспекционных проверок технологии реализации бизнес-процессов;

Записи прошлых событий, базы данных по происшествиям, анализ проблем и предыдущие перечни рисков (если таковые имеются).

При идентификации рисков необходимо также определиться со схемой их классификации. Классификация рисков дает возможность разделить их на однородные кластеры, что позволяет систематизировать риски. Необходимость классификации связана с тем, что основной причиной возникновения рисковой ситуации является неопределенность предпринимательской среды - как внутренней, так и внешней.

Классифицировать риски можно по различным признакам. При этом необходимо стремиться не столько перечислить все виды рисков, сколько создать определенную базовую схему, которая позволила бы не упустить какие-либо из них. Приведем классификацию рисков по видам предпринимательской деятельности:

1. Производственная (производство товаров и услуг);

2. Коммерческая (реализация товаров и услуг);

3. Финансовая (управление финансовыми потоками).

Для указанных видов предпринимательской деятельности наиболее распространенной и часто используемой является классификационная схема рисков, основой которой является разделение всех рисков по однородности последствий от возникновения рисковой ситуации: чистые (нефинансовые), спекулятивные (финансовые) и смешанные (коммерческие) риски.

Чистые (нефинансовые) риски связаны с возникновением рисковых ситуаций, которые непосредственно не возникают в процессах движения финансовых потоков, но оказывают на них значительное влияние. Чистые риски могут быть разделены на следующие типы:

природно-естественные;

политические;

социальные;

транспортные.

Природно-естественные риски - риски, связанные с проявлением стихийных сил природы.

Политические риски связаны с политической ситуацией в стране и с деятельностью государства. Политические риски возникают при нарушении условий производственно-торгового процесса по причинам, непосредственно не зависящим от предприятия.

Политические риски возникают в случае:

Невозможности осуществления предпринимательской деятельности вследствие военных действий, обострения внутриполитической ситуации в стране, национализации, конфискации товаров и предприятий, введения эмбарго из-за отказа нового правительства выполнять принятые предшественниками обязательства и т.д.

Введения отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (война и т.д.);

Запрета или ограничения конверсии национальной валюты в валюту платежа. В этом случае обязательства перед экспортерами может быть выполнено в национальной валюте, имеющей ограниченную сферу приложения.

К политическим относят также налоговый риск - возможность неблагоприятного (для торгово-промышленного предприятия) изменения налогового законодательства - налоговый риск является довольно распространенным и оказывает существенное (зачастую отрицательное) влияние на результаты финансовой деятельности организации.

Социальные риски - риски, связанные с нестабильностью социальной обстановки в государстве; нестабильность может быть вызвана деятельностью социальных и общественных организаций (примером являются забастовки на предприятиях, инициированные профессиональными союзами).

Транспортные риски - риски, связанные с перевозками грузов различными видами транспорта.

Спекулятивные (финансовые риски) - риски, которые характеризуют потери (снижение прибыли, доходов, уменьшение капитализации и т.д.) в ситуации неопределенности условий финансовой деятельности предприятия. Финансовые риски подразделяются на два основных типа:

В свою очередь риски, связанные с покупательной способностью денег, делятся на следующие типы.

Инфляционный риск обуславливается возможностью обесценивания реальной стоимости капитала, выраженного в форме денежных активов, а также ожидаемых доходов и прибыли в связи с ростом инфляции.

Инфляционные риски действуют в двух направлениях:

1.Сырье и комплектующие, используемые в производстве, дорожают быстрее, чем готовая продукция;

2. Готовая продукция предприятия дорожает быстрее, чем цены конкурентов на аналогичный вид продукции.

Дефляционный риск - это риск того, что при росте дефляции происходит снижение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютный риск - опасность валютных потерь в результате изменения курса валютной цены по отношению к валюте платежа в период между подписанием внешнеторгового или кредитного соглашения и осуществлением платежа по нему. В основе валютного риска лежит изменение реальной стоимости денежного обязательства в указанный период. Например, экспортер несет убытки при понижении курса валюта цены по отношению к валюте платежа, так как он получит меньшую реальную стоимость по отношению к валюте платежа. В тоже время, организация-плательщик получает прибыль от понижения курса валюты, так как заплаченная им стоимость в валюте экспортера ниже, чем стоимость в валюте платежа. Таким образом, колебания валютных курсов приводят как негативным, так и позитивным последствиям в зависимости от специфики субъекта управления в риск-менеджменте.

Риски ликвидности - это риски, связанные с потерями при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

Инвестиционные риски (риски, связанные с вложением капитала) выражают возможность возникновения непредвиденных финансовых потерь в процессе инвестиционной деятельности предприятия. Так инвестиционные риски связаны с возможной потерей капитала предприятия, они представляют группу наиболее опасных рисков в деятельности коммерческих и финансовых структур. Инвестиционные риски включают следующие типы:

упущенной выгоды;

снижения доходности;

прямых финансовых потерь.

Риск упущенной выгоды - риск косвенного финансового ущерба (другими словами, - риск недополученной прибыли) из-за невыполнения какого-либо действия (страхования, инвестирования и т.д.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по вкладам и кредитам, а также по портфельным инвестициям

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг других активов. Термин «портфель» происходит от итальянского слова «portofolio» - совокупность ценных бумаг, которые имеются у инвестора.

Процентные риски представляют собой опасность потерь кредитными и финансовыми учреждениями своих средств в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам относительно ставок по предоставленным кредитам. К процентным рискам относятся также риски инвестиционных потерь, в связи с изменением дивидендов по акциям, риски процентных ставок на рынке по облигациям и другим ценным бумагам.

Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору.

Риски прямых финансовых потерь разделяются на следующие основные типы:

биржевой риск;

селективный риск;

риск банкротства;

авансовый риск;

оборотный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски представляют собой группу рисков, обусловленных неправильным выбором видов вложения капитала или ценных бумаг для инвестирования.

Риск банкротства представляет собой опасность (в результате неправильного выбора вида вложения капитала) полной потери предпринимателем собственных средств и его неспособность рассчитываться по взятым на себя обязательствам.

Авансовые риски возникают при заключении любого контракта, если по нему предусматривается оплата продукции заказчиком уже после ее производства. Суть авансового риска проявляется, если компания (продавец, носитель риска) понесла при производстве (или закупке) товара определенные затраты, которые на момент производства (или закупки) ничем не компенсированы. Когда компания не имеет эффективно налаженного оборота, она всегда несет авансовые риски, которые выражаются в формировании складских запасов нереализованного товара.

Оборотный риск предполагает возможное наступление дефицита финансовых ресурсов в течение срока регулярного оборота. Другими словами, при постоянной скорости реализации продукции у предприятия могут возникать разные по скорости обороты финансовых ресурсов.

Коммерческие риски представляют собой опасность потерь (убытков) в процессе осуществления финансово-хозяйственной деятельности. Коммерческие риски подразделяются на следующие типы:

имущественные;

производственные;

торговые;

социально-экологические;

информационной безопасности.

Имущественные риски - опасность потерь имущества из-за краж, диверсий, халатности, поломки технологических систем и т.п.

Производственные риски - возможные убытки от остановки или сбоя технологического процесса на производстве вследствие воздействия различных факторов и, прежде всего, утеря или повреждение основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новых технологий. Классификация типов производственных рисков представлена в следующем разделе.

Торговые риски - убытки по причине задержки платежей, отказа от платежа в период транспортировки и/или недопоставки товара и т.п.

Социально-экологические риски - возможность выплаты штрафов, компенсаций, а также возможность падения репутации предприятия в связи с загрязнением окружающей среды; а также опасности для сотрудников предприятия в результате его производственной деятельности.

Риски информационной безопасности - опасность несанкционированной утечки конфиденциальной информации о производственной и финансовой деятельности предприятия, которая может привести к финансовым убыткам.

Классификация рисков производственной деятельности предприятия

Для производственной деятельности предприятия наиболее распространенной и часто используемой является классификация рисков, предусматривающая деление рисков на следующие основные группы:

производственные;

кадровые;

в сфере обращения;

в сфере управления.

Производственные риски состоят из рисков основной, вспомогательной и обеспечивающей производственной деятельности.

Риски основной производственной деятельности обусловлены:

нарушениями технологической дисциплины;

авариями, пожарами, катастрофами и т.п.;

внеплановыми остановками оборудования и прерыванием технологического цикла работы предприятия.

Следствиями перечисленных рисков являются недополучение прибыли и возникновение прямых убытков.

Примеры рисков вспомогательной производственной деятельности:

перебои в электроснабжении;

удлинение сроков технического обслуживания и ремонта производственного оборудования;

поломка и аварии вспомогательных производственных систем.

Следствием данных рисков является уменьшение объема производства.

Риски обеспечивающей производственной деятельности:

сбои в работе служб, обеспечивающих бесперебойное функционирование основного и вспомогательного производства (например, складское и транспортное хозяйство);

сбои в работе информационных систем и т.д.

Следствием данных рисков является ухудшение экономического положения предприятия.

Кадровые риски возникают в процессе управления людскими ресурсами на этапах набора, подготовки, обучения и мотивации сотрудников предприятия. Следствием кадровых рисков является снижение конкурентоспособности предприятия из-за недостатка квалифицированных кадров на различных уровнях управления.

Риски в сфере обращения обусловлены:

нарушением поставщиками и предприятиями-партнерами графиков поставки сырья и комплектующих;

отказами потребителей в оплате заказной продукции;

банкротством деловых партнеров организации.

Риски в сфере управления подразделяются на две группы:

1) на уровне принятия стратегических решений:

ошибочный выбор целей организации;

неверная оценка стратегического потенциала предприятия;

ошибочный прогноз развития общеэкономической ситуации в государстве;

завышенная оценка ресурсных возможностей компании и т.п.

2) на уровне принятия тактических решений:

искажение или частичная утрата содержательной информации при переходе от стратегического планирования к тактическому;

несоответствие тактических решений стратегическим.

Риск-менеджмент

Опыт ведущих международных компаний убедительно доказывает, что стабильность развития бизнеса и повышение эффективности управления невозможны без активного использования риск-менеджмента как составной части системы управления компанией вне зависимости от ее масштабов и специфики производства или предоставления услуг.

Система риск-менеджмента (система управления рисками) направлена на достижение необходимого баланса между получением прибыли и сокращением убытков предпринимательской деятельности и призвана стать составной частью системы менеджмента организации, т.е. должна быть интегрирована в общую политику компании, ее бизнес-планы и деятельность. Только при выполнении этого условия применение системы риск-менеджмента является эффективным.

Риск-менеджмент подразумевает создание необходимой культуры и инфраструктуры бизнеса для:

1. выявления причин и основных факторов возникновения рисков;

2. идентификации, анализа и оценки рисков;

3. принятия решений на основе произведенной оценки;

4. выработки антирисковых управляющих воздействий;

5. снижения риска до приемлемого уровня;

6. организации выполнения намеченной программы;

7. контроля выполнения запланированных действий;

8. анализа и оценки результатов рискового решения.

Внедрение в практику предприятий системы риск-менеджмента позволяет обеспечить стабильность их развития, повысить обоснованность принятия решений в рискованных ситуациях, улучшить финансовое положение за счет осуществления всех видов деятельности в контролируемых условиях.

Все предприятия при реализации своих бизнес-процессов систематически сталкиваются с необходимостью управлять различными видами рисков. Поэтому высшее руководство компании должно добиться того, чтобы необходимость риск-менеджмента была признана всеми менеджерами и персоналом организации в качестве одного из факторов первостепенной важности.

Базу для управления рисками образуют следующие основные особенности риск-менеджмента.

Управление рисками связано как с негативными, так и с благоприятными последствиями. Суть управления рисками состоит в том, чтобы определять потенциальные отклонения от запланированных результатов и управлять этими отклонениями для улучшения перспектив, сокращения убытков и улучшения обоснованности принимаемых решений. Управлять рисками означает определять перспективы и выявлять возможности для совершенствования деятельности, а также не допускать или сокращать вероятность нежелательного хода событий.

Управление рисками подразумевает тщательный анализ условий для принятия решений. Управление рисками - это логический и систематический процесс, который можно применять для выбора пути дальнейшего совершенствования деятельности, повышения эффективности бизнес-процессов организации. Это путь, ведущий к обеспечению гарантированной результативности бизнеспроцессов. Риск-менеджмент должен быть интегрирован в ежедневную работу предприятия. Главные направления интеграции риск-менеджмента в систему управления организацией представлены на рис. 3.2.

Рис. 3.2. Основные направления интеграции системы рискменеджмента в систему управления организацией

Управление рисками требует опережающего мышления. Управление рисками - это скорее процесс определения того, что может произойти, и одновременно обеспечение состояния готовности к этому, а отнюдь не реакционное управление деятельностью. Формализованная система риск-менеджмента позволяет создать систему управления организацией, работающую на предупреждение возможных проблем.

Управление рисками требует четкого распределения ответственности и полномочий, необходимых для принятия управленческих решений. Высшее руководство несет генеральную ответственность за управление рисками в организации. Его исключительной прерогативой является распределение между соответствующими сотрудниками ответственности и полномочий. Решения, которые принимаются в процессе управления рисками, должны находиться в рамках законодательных требований и отвечать корпоративным целям. Таким образом, очень важно определить оптимальный баланс между ответственностью за риск и способностью контролировать этот риск.

Управление рисками зависит от эффективного процесса взаимодействия между участниками риск-менеджмента. Процесс риск-менеджмента осуществляется как во внутренней, так и во внешней среде предпринимательства, поэтому необходимо взаимодействовать и с внутренними, и с внешними участниками этого процесса. Чтобы обеспечить полноценное управление рисками, в первую очередь важно наладить эффективное взаимодействие внутри организации.

Управление рисками требует принятия сбалансированного решения. В процессе риск-менеджмента необходимо четко определять экономическую целесообразность уменьшения степени риска и достижения запланированных результатов.

Перечисленные особенности риск-менеджмента являются его базовыми факторами (рис. 3.3).

Рис. 3.3. Базовые факторы риск-менеджмента

Основные преимущества риск-менеджмента представлены в таблице 3.1.

Таблица 3.1. Основные преимущества риск-менеджмента

| Преимущество | Характеристика |

| Снижение фактора неопределенности при осуществлении предпринимательской деятельности | Контроль над негативными событиями сопровождается конкретными действиями по уменьшению вероятности их возникновения и сокращению их влияния. Даже при наступлении непреодолимых событий организация может достичь необходимой степени устойчивости благодаря адекватному планированию и подготовленности |

| Использование перспективных возможностей улучшения | В процессе риск-менеджмента оценивается вероятность наступления благоприятных последствий в рисковой ситуации. Поиск перспектив становится эффективнее, если персонал осознает риски и обладает необходимыми навыками для управления ими |

| Улучшенное планирование и повышение эффективности деятельности | Наличие объективных данных об организации, ее целевых показателях, операциях и перспективах позволяет осуществлять более взвешенное и эффективное планирование. Это в свою очередь повышает способность организации использовать благоприятные перспективы, сокращать негативные последствия и добиваться улучшения деятельности |

| Экономия ресурсов | Особое внимание уделяется вопросам экономической целесообразности проведения тех или иных бизнес-операций. Учет объема существующих ресурсов, повышение ликвидности активов позволяет не только избегать дорогостоящих ошибок, но и добиваться повышения прибыли от производственной деятельности |

| Улучшение взаимоотношений с заинтересованными сторонами | Процесс управления рисками заставляет сотрудников компании выявлять ее заинтересованные внутренние и внешние стороны и вырабатывать двусторонний диалог между ними и руководством. Такой коммуникационный канал обеспечивает компанию сведениями о том, как заинтересованные стороны будут реагировать на изменения в ее деятельности |

| Повышение качества информации для принятия решений | Процесс риск-менеджмента повышает точность информации и анализа, необходимых для принятия стратегических решений на различных уровнях управления |

| Рост деловой репутации | Инвесторы, кредиторы, страховые компании, поставщики и клиенты охотнее работают с организациями, которые зарекомендовали себя как надежные партнеры на рынке, управляющие своими финансовыми и производственными рисками |

| Поддержка со стороны учредителей | Качественное управление рисками обеспечивает авторитет руководства в глазах учредителей компании за счет наличия подробной базы данных потенциальных рисков и демонстрации наличия контролируемых условий функционирования предприятия |

| Контроль производственного процесса и хода реализации инвестиционных проектов | В процессе риск-менеджмента особое внимание уделяется вопросам, связанным с мониторингом и измерением параметров бизнес-процессов, что обеспечивает четкий контроль реализации инвестиционных программ |

Процесс риск-менеджмента должен сопровождать управляющие решения на всех уровнях менеджмента организации (например, на высшем уровне, на уровне структурных подразделений или проектной группы), поэтому управление рисками необходимо интегрировать в менеджмент бизнес-процессов или их составных частей (этапов).

Процесс управления рисками должен сопровождать планирование и принятие решений по наиболее важным вопросам. Это относится, прежде всего, к изменениям в политике, представлению новых стратегий и процедур, управлению проектами, крупным денежным инвестициям или оптимизации внутренних организационных конфликтов и противоречий.

В прикладном аспекте у процесса риск-менеджмента есть ряд практических сфер применения. Приведем их ориентировочный перечень:

1. Стратегическое, операционное и бюджетное планирование.

2. Управление активами и планирование распределения ресурсов.

3. Изменения в предпринимательской деятельности (стратегические, технологические и организационные).

4. Проектирование и разработка новых видов продукции.

5. Менеджмент качества.

6. Социальные аспекты взаимодействия с общественностью.

7. Экология и охрана окружающей среды.

8. Кодекс деловой и профессиональной этики.

9. Информационная безопасность.

10. Вопросы гражданской ответственности.

11. Анализ требований потребителя для оценки возможности их выполнения.

12. Оценка соответствия бизнес-процессов предъявляемым к ним требованиям.

13. Управление профессиональной безопасностью и охраной труда.

14. Управление проектами.

15. Управление контрактами, поставщиками и закупками.

16. Управление субподрядными организациями.

17. Управление персоналом.

18. Корпоративное управление.

19. Размах процесса риск-менеджмента зависит от значимости управляющих решений, которые должны быть приняты в ходе предпринимательской деятельности.

20. Содержание и природа риска

Наиболее подвержена наступлению риска предпринимательство или предпринимательская деятельность.

В соответствии с Гражданским кодексом Российской Федерации предпринимательская деятельность - это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от:

пользования имуществом;

продажи товаров;

выполнения работ;

оказания услуг.

Осуществление любого вида предпринимательской деятельности в той и иной степени связано с определенным уровнем риска.

С точки зрения теории риск-менеджмента отличительными признаками предпринимательства, которые должны учитываться при анализе и оценке последствий риска, являются: целевая направленность организации на получение прибыли от своей производственной деятельности; дифференциация по видам предпринимательской деятельности; ответственность по контрактным обязательствам перед клиентами; необходимость принятия управляющих решений с учетом последствий риска.

Перечисленные признаки обуславливают неизбежное осуществление деятельности организации во внутренних и внешних условиях, связанных с риском снижения прибыли или появления убытков.

Направленность и содержание отмеченных признаков предпринимательства порождают следующую дилемму: с одной стороны, менеджмент организации, избегающий рисковых решений, обрекает компанию на неизбежный застой и потерю конкурентоспособности, с другой - необоснованность принятых управляющих решений в рисковых ситуациях может привести к полному краху организации.

Таким образом, главная цель менеджера по управлению риском обеспечить, чтобы даже самый худший вариант развития событий подразумевал только некоторое (допустимое) уменьшение уровня запланированного результата при гарантированном сохранении жизнеспособности предприятия.

Основными видами предпринимательской деятельности являются:

1. производственная;

2. коммерческая;

3. финансовая.

Общим для всех видов деятельности является наличие риска, который в отечественной литературе носит также название предпринимательский риск.

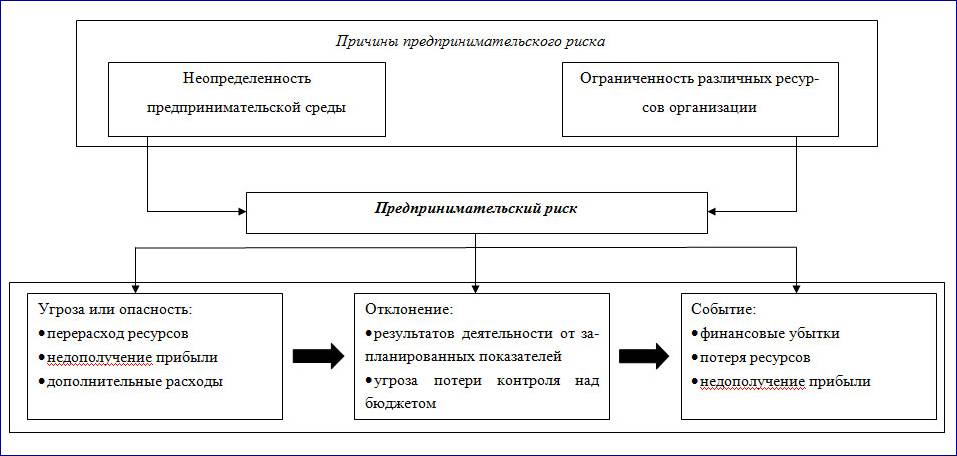

Появление предпринимательского риска - объективная неизбежность, которая обусловлена двумя основными причинами:

1) неопределенностью условий предпринимательской среды, прежде всего внешней;

2) ограниченностью ресурсов организации, что объективно приводит к возникновению их дефицита.

Концепция предпринимательского риска представлена на рис. 3.4.

Рис. 3.4. Концепция предпринимательского риска

Неопределенность предпринимательской среды обусловлена следующим перечнем факторов:

1. нестабильность макросреды рыночных отношений;

2. неопределенность политической и социальной ситуации;

3. отсутствие полной и достоверной информации о внешней среде;

4. ограниченная возможность менеджеров организации воспринимать и перерабатывать поступающую информацию;

5. случайность появления неблагоприятных событий в процессе предпринимательской деятельности;

6. противодействие участников рынка.

Теория риск-менеджмента рассматривает риск как с позиции негативных отклонений фактических результатов деятельности от запланированных, так и со стороны ее возможных позитивных последствий. В том случае, если рисковое событие приводит к негативным последствиям, управление рисками направлено на гарантированное уменьшение нежелательного отклонения. Если же рисковое событие приводит к позитивным последствиям, инструментарий рискменеджмента позволяет управлять потенциальной выгодой, возникающей в результате рисковой ситуации.

Таким образом, можно сделать следующие основные выводы:

1. Риск рассматривается по отношению к запланированному результату - цели, на достижение которой направлена деятельность.

2. Риск-менеджмент предполагает принятие решения по управлению риском в условиях наличия нескольких альтернатив, определяющих возможность использования ограниченных ресурсов.

3. Возможное недостижение запланированного результата является следствием вероятностной природы рыночной деятельности.

4. Риск характеризует степень недостижения поставленной цели и возможные последствия.

Процесс риск-менеджмента

Наиболее рентабельным способом эффективного внедрения принципов риск-менеджмента в существующую практику работы организации является рассмотрение данной деятельности в виде отдельного бизнес-процесса.

Технология риск-менеджмента базируется на представлении его как целенаправленной деятельности руководства организации и предусматривает структурирование процесса управления риском, то есть выделение этапов принятия рисковых решений и связей между ними.

Применительно к определению модели процесса риск-менеджмента организации (предприятия, учреждения, фирмы, компании) можно перечислить следующие составляющие:

информация о деятельности компании, о предпринимательской и внешней среде, данные о функционировании (Вход);

обеспечение приемлемого уровня риска при осуществлении деятельности (Выход);

общая политика компания,

стратегия и тактика (Управляющее воздействие);

управленческий персонал компании, в том числе высшее руководство (Ресурсы).

Совокупность перечисленных составляющих определяет границы деятельности риск-менеджмента.

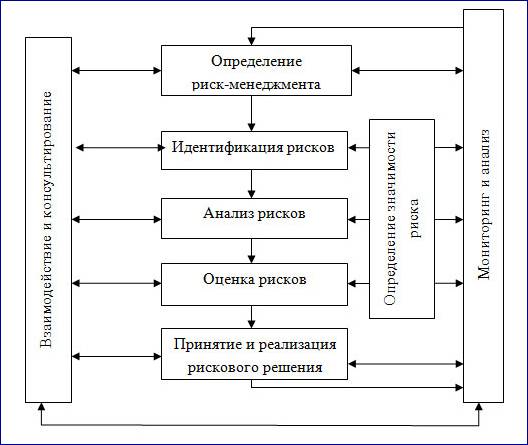

Структурная схема процесса риск-менеджмента представлена на рис. 3.5.

Рис. 3.5. Структурная схема процесса риск-менеджмента

Основные структурные элементы процесса риск-менеджмента отражены в табл. 3.2.

Табл. 3.2. Основные структурные элементы процесса риск-менеджмента

| Стадия | Характеристика |

| 1. Взаимодействие и консультирование | На каждой стадии процесса риск-менеджмента необходимо взаимодействовать и проводить консультации как с внешними, так и с внутренними участниками этого процесса |

| 2. Определение контекста риск-менеджмента | Необходимо обозначить внешние характеристики предпринимательской среды, внутренние параметры организации, а также параметры риск-менеджмента, в которых будет реализоваться процесс. Должны быть определены требования к деятельности, на основании которых будут выявлены критерии рисков, а также структура и методы их анализа |

| 3. Идентификация рисков | Следует определить, где, когда, почему и как рисковые ситуации могут помешать, ослабить, задержать или благоприятствовать достижению запланированных результатов (целей) |

| 4. Анализ рисков | Необходимо определить последствия, вероятность возникновения и, следовательно, уровень риска, а также причины и факторы возникновения рисковых ситуаций. Подобный анализ должен учитывать масштаб потенциальных последствий и возможные пути их возникновения. При анализе рисков следует также выявить и оценить имеющиеся инструменты (модели и методы) контроля рисков |

| 5. Оценка рисков | Осуществляется сравнение уровня риска с ранее установленными критериями. В соответствии с полученными данными и параметрами модели риск-менеджмента (см. стадию 1) определяется баланс между потенциальными выгодами и негативными последствиями. Это позволяет принимать решения о масштабе и характере рискового решения, управляющего воздействия на риск, а также устанавливать приоритетные направления деятельности, связанной с риск-менеджментом |

| 6. Принятие и реализация рискового решения | Производится разработка и внедрение специализированных экономически целесообразных стратегий и планов мероприятий, цель которых - увеличение потенциальной выгоды и сокращение потенциальных издержек, возникающих впоследствии рисковых ситуаций |

| 7. Мониторинг и анализ | Необходимо проводить мониторинг эффективности всех этапов процесса управления рисками для постоянного улучшения деятельности |

Риск-менеджмент можно применять на различных уровнях организации: стратегическом, тактическом (уровень руководителей второго звена), а также операционном. Он может быть использован в отдельных проектах, при поиске необходимых решений и при управлении отдельными зонами риска.

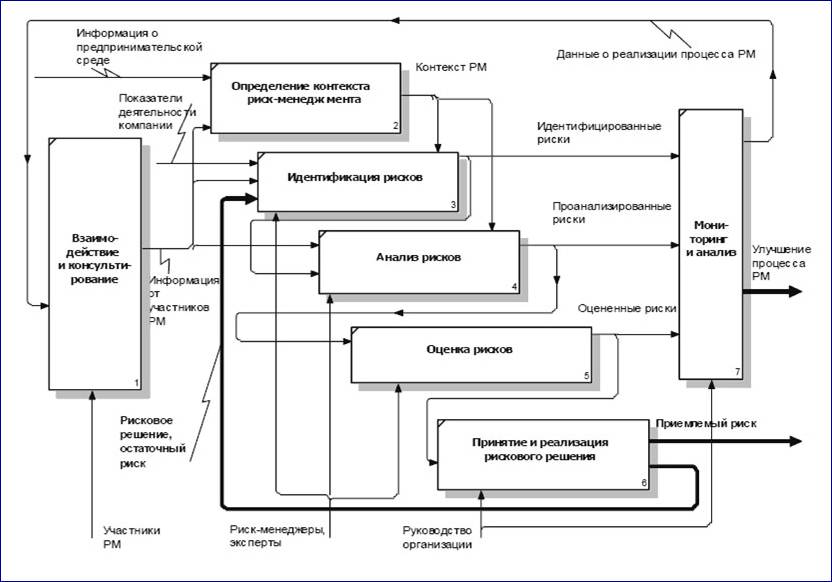

На каждой стадии процесса следует вести записи, позволяющие регистрировать информацию о функционировании процесса риск-менеджмента, необходимую для контроля и улучшения этого процесса. На рис. 3.6 представлена схема функционального взаимодействия стадий процесса риск-менеджмента.

Рис 3.6. Взаимодействие стадий процесса риск-менеджмента (РМ)

В широком смысле управление риском основывается на концепции приемлемого риска и на возможности воздействия на начальный уровень риска с целью доведения этого уровня до приемлемого значения. Названная концепция вызвана следующим парадоксом. С одной стороны, давно известно:

Кто не рискует, тот не выигрывает;

Риск - благородное дело;

Большой риск - большая выгода;

Серьезных начинаний без риска не бывает.

С другой стороны, в производственном и финансовом менеджменте используются рекомендации и указания типа «избегать риска», «сводить риск к минимуму» и т.п. Налицо противоречие: если верно, что «риск благородное дело», то зачем это хорошее и благородное дело «сводить к минимуму»?

Целью концепции приемлемого риска является определение оптимального компромисса между рассмотренными диаметрально противоположными результатами: всегда существует опасность реализации принятого управляющего решения не в полном объеме, так как невозможно устранить все причины и факторы риска, которые могут привести к появлению рисковой ситуации с негативными последствиями.

В основе методологии концепции приемлемого риска лежит дифференциация уровней риска на различных стадиях его проявлений:

1.Начальный уровень риска - уровень риска идеи, замысла или предложения без учета проведения мероприятий по анализу и оценке риска. Это риск является неидентифицированным и неоцененным и, следовательно, уровень риска на данном этапе является очень высоким вследствие неготовности менеджеров организации, принимающих решение, к появлению рисковых ситуаций;

2.Оцененный уровень риска - уровень риска с учетом мероприятий по идентификации, анализу и оценке риска. Величина Ус представляет собой реальную оценку уровня риска, который является риском более низкого уровня, нежели начальный;

3.Остаточный уровень риска - уровень риска с учетом разработанных и выполненных мероприятий по снижению начального уровня риска;

4. Конечный (приемлемый) уровень риска - уровень риска, который является приемлемым с точки зрения критериев риска. Конечный уровень риска может быть равным Уо или иметь меньшее значение. В данном случае определяющим условием является разработанная система критериев риска.

Полученная оценка конечного (приемлемого) уровня риска может существенно изменить мнение относительно «рискованности» данной деятельности. С учетом принятых мер по снижению риска его конечный уровень может оказаться приемлемым в возможной рисковой ситуации. Рассмотренная концепция ориентирует на следующие подходы к управлению риском:

1. Риск - это, как правило, не статичный и неизменный, а управляемый параметр, на уровень которого можно и нужно оказывать управляющее воздействие;

2. Воздействие можно оказать только на идентифицированный, проанализированный и оцененный риск;

3. Высокий уровень начального риска не должен служить априори основанием для отказа от осуществления деятельности, связанной с этим риском.

Всегда можно найти рисковое решение, обеспечивающее некоторый компромисс между ожидаемой выгодой и угрозой потерь.

Практическая реализация концепции приемлемого риска требует:

1. Выявить наиболее опасные варианты решения, связанные с недостижением поставленных целей;

2. Получить оценки возможного ущерба (потерь) для различных вариантов решения;

3. Спланировать и осуществить мероприятия по снижению риска до приемлемого уровня;

4. Проанализировать результаты деятельности и оценить затраты по управлению риском.

Таким образом, концепция приемлемого риска заключается в формировании сознательного отношения к риску. Задачами данной концепции являются:

1. Принятие решений, основанных на анализе объективных фактов;

2. Разработка и осуществление мероприятий по смягчению и/или нейтрализации возможных негативных последствий в предпринимательской деятельности.

3. Взаимодействие и консультирование.

Управление рисками представляет собой не просто технический процесс действий по формализованным алгоритмам, позволяющим принять однозначное и детерминированное рисковое решение. Риск-менеджмент требует командной работы, которая осуществляется, прежде всего, в коммуникативном контексте. Взаимодействие и консультирование между участниками риск-менеджмента являются неотъемлемыми атрибутами этого процесса и должны всегда иметь открытую форму. Результативность процесса риск-менеджмента напрямую зависит от того, насколько все заинтересованные стороны будут понимать точки зрения друг друга и, при необходимости, активно участвовать в процессе принятия решения. Консультирование является важным условием на каждой из стадий управления рисками. Вместе с взаимодействием подразумевает диалог между участниками процесса риск-менеджмента, с акцентом на консультации, а не однонаправленный поток информации от стороны, принимающей решения, к другим заинтересованным сторонам.

Методы управления рисками

В ходе разработки стратегии предприятия концепция приемлемого риска реализуется в виде двухстадийного комплекса процедур «оценки» и «управления риском». Оценка риска - это совокупность регулярных процедур анализа риска, идентификации источников возникновения риска, определения возможных масштабов последствий проявления факторов риска и определения роли каждого источника в общем профиле риска данного предприятия. Оценка риска стратегии предприятия строится на всестороннем (научном, техническом, технологическом, хозяйственном, маркетинговом, социальном и т.п.) изучении предприятия и среды его функционирования как источников риска, анализе внешних и внутренних факторов риска, составление цепочек развития событий при действии тех или иных факторов риска, определении показателей оценки уровня риска, а также на установлении механизмов и моделей взаимосвязи показателей и факторов риска. Управление риском включает в себя разработку и реализацию экономически обоснованных для данного предприятия рекомендаций и мероприятий, направленных на уменьшение уровня риска до приемлемого уровня. Управление риском опирается на результаты оценки риска, технико-технологический и экономический анализ потенциала и среды функционирования предприятия, действующую и прогнозируемую нормативную базу хозяйствования, экономико-математические методы, маркетинговые и другие исследования. Объектом оценки и управления риском здесь являются стратегические решения предприятия, стратегический план, содержащий ряд утверждений относительно будущего развития внешней по отношению к предприятию среды, рекомендаций по образу действий руководства и коллектива предприятия, прогнозных высказываний о реакциях на планируемые стратегические мероприятия потребителей продукции, поставщиков сырья, конкурентов и др.

В реальных хозяйственных ситуациях, в условиях действия разнообразных факторов риска могут использоваться различные способы снижения уровня риска, воздействующие на те или иные стороны деятельности предприятия. Многообразие применяемых в хозяйственной деятельности предприятий методов управления риском можно разделить на четыре типа:

методы уклонения от риска;

методы локализации риска;

методы распределения риска;

методы компенсации риска.

Методы уклонения от риска наиболее распространены в хозяйственной практике. Этими методами пользуются предприниматели, предпочитающие действовать наверняка, не рискуя. Руководители этого типа отказываются от услуг ненадежных партнеров, стремятся работать только с убедительно подтвердившими свою надежность контрагентами - потребителями и поставщиками, стараются не расширять круг партнеров и т.п.

Хозяйствующие субъекты, придерживающиеся тактики «уклонения от риска», отказываются от инновационных и иных проектов, уверенность в выполнимости или эффективности которых вызывает хотя бы малейшие сомнения. Так, банки, придерживающиеся «безрисковых стратегий», выдают кредиты только под конкретное обеспечение, т.е. под залог недвижимости или высоколиквидного товара и т.п. Методы локализации риска используют в тех сравнительно редких случаях, когда удается достаточно четко и конкретно вычленить и идентифицировать источники риска. Выделив экономически наиболее опасный этап или участок деятельности, можно сделать его контролируемым и таким образом снизить уровень финального риска предприятия. Подобные методы давно применяют многие крупные производственные компании, например, при внедрении инновационных проектов, освоении новых видов продукции, коммерческий успех которых вызывает большие сомнения.

Методы распределения риска представляют собой более гибкие инструменты управления. Один из основных методов заключается в распределении общего риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общего дела- Предприятие имеет возможность уменьшить уровень собственного риска, привлекая к решению общих проблем в качестве партнеров другие предприятия и даже физические лица Для этого могут создаваться акционерные общества, финансово-промышленные группы; предприятия могут приобретать акции друг друга или обмениваться ими, вступать в различные консорциумы, ассоциации, концерны.

В некоторых случаях бывает возможным распределение общего риска по времени или по этапам реализации некоторого долгосрочного проекта или стратегического решения.

К этой же группе методов управления риском относятся различные варианты диверсификации:

диверсификация деятельности, понимаемая как увеличение числа используемых или готовых к использованию технологий, расширение ассортимента выпускаемой продукции или спектра предоставляемых услуг, ориентация на различные социальные группы потребителей, на предприятия разных регионов и т.п.,

диверсификация рынка сбыта, т.е. работа одновременно на нескольких товарных рынках, когда неудача на одном из них может быть компенсирована успехами на других;

диверсификация закупок сырья и материалов предполагает взаимодействие со многими поставщиками, позволяя ослабить зависимость предприятия от его «окружения», от ненадежности отдельных поставщиков сырья, материалов и комплектующих;

Аналогичные диверсификационные приемы снижения риска возможны и применительно к другим направлениям деятельности или элементам стратегии предприятия.

Методы компенсации риска - еще одно направление борьбы с различными угрожающими ситуациями, связанное с созданием механизмов предупреждения или страхования от опасности. По виду воздействия эти методы относят к упреждающим методам. Эти методы, как правило, более трудоемки, требуют обширной предварительной аналитической работы, от полноты и тщательности которой зависит эффективность их применения.

К наиболее эффективным методам этого типа относится использование в деятельности предприятия стратегического планирования.

Разновидностью этого метода можно считать прогнозирование внешней экономической обстановки. Суть этого метода заключается в периодической разработке сценариев развития и оценке будущего состояния среды хозяйствования для данного предприятия, в прогнозировании поведения возможных партнеров или действий конкурентов, изменений в секторах и сегментах рынка, на которых предприятие выступает продавцом или покупателем и, наконец, в региональном и общеэкономическом прогнозировании. Разумеется, эти прогнозы немыслимы без отслеживания текущей информации о соответствующих процессах.

Контрольные вопросы для самопроверки

1. Какие существуют виды неопределенности в зависимости от причин ее появления?

2. Сколько существует классов экстремальных ситуаций?

3. Что является целью идентификации рисков?

4. Перечислите базовые факторы риск-менеджмента.

5. Что сопровождает процесс управления риском?

6. Какие практические сферы применения имеет риск-менеджмент?

7. Перечислите составляющие модели процесса риск-менеджмента организации?

8. Какие задачи стоят перед концепцией приемлемого риска?

9. Что является объектом оценки и управления риском?

Литература

1. Басовский, Л.Е. Менеджмент: учебное пособие для вузов/ Л.Е. Басовский. - М.: ИНФРА-М , 2008.

2. Лапыгин Ю.Н. Управленческие решения: учебное пособие для вузов/ Ю.Н. Лапыгин. - М.: Эксмо, 2009.

3. Юкаева В.С. Управленческие решения: учебное пособие для вузов/ В.С. Юкаева. - 4-е изд.. - М.: Дашков и К, 2009.

4. Как работать над управленческим решением. Системный подход: учебное пособие для вузов/ В.Н. Кодин. - М.: КноРус, 2008.

5. Добрина, Н.А.. Менеджмент: основы теории и деловой практикум: учебное пособие для вузов: / Н.А. Добрина, Ю.В. Щербакова. - М.: ИНФРА-М , 2009.

6. Зиновьев, В.Н.. Менеджмент: учебное пособие для вузов/ В.Н. Зиновьев, И.В. Зиновьева. - 2-е изд.. - М.: Дашков и К, 2008.

7. Орлов А.И. Теория принятия решений. Учебное пособие. - М.: Издательство «Экзамен», 2006.

Методы поиска идей

Полезным инструментом для разработки альтернатив могут стать методы поиски идей, которые зародились в теории решения изобретательских задач и успешно применяются для решения проблем организации. Отметим среди них такие методы, как мозговая атака, синектика, ликвидация тупиковых ситуаций и морфологический анализ.

Мозговая атака. Метод мозговой атаки - одна из наиболее эффективных форм групповых дискуссий. Этот метод предназначен для коллективной генерации большого количества идей по решению той или иной проблемы. Исследования выявили тот факт, что количество и качество выдвигаемых альтернатив существенно возрастают, когда начальная генерация идей четко отделена от их оценивания и окончательной формулировки. Именно данный принцип положен в основу метода мозговой атаки, который известен также под названиями «мозговой штурм» (брэйнсторминг), «коллективная генерации идей», «конференция идей», «метод обмена мнениями».

Всех участников решения проблемы предварительно разделяют на две группы, - «генераторов идей» («фантазеров») и «критиков». Дело в том, что одни люди больше склонны к генерации идей, другие - к их критическому анализу. При обычных обсуждениях «фантазеры» и «критики» оказываются вместе и мешают друг другу. Поэтому во время мозговой атаки этапы генерирования и анализа идей строго разделены. Задача «генераторов идей» - выдвинуть как можно больше предложений по поводу решаемой проблемы. Среди полученных идей может оказаться много глупых, фантастических и даже абсурдных, но «глупые идеи легко исключаются последующей критикой, ибо компетентную критику легче получать, чем компетентное творчество». Задача «критиков» заключается в систематизации и критическом анализе полученных предложений с последующим отбором среди них наиболее ценных идей, используемых для решения проблемы. Не исключено, что отдельные участники обсуждения могут работать в обеих группах.

К основным правилам проведения мозговой атаки относятся следующие положения: полный запрет любой критики и замечаний в адрес участников и их выступлений; необходимость избавиться от представления, что обсуждаемая проблема имеет только одно решение; необходимость высказывать как можно больше разных идей; рассмотрение всех идей, даже самых невероятных и абсурдных, независимо от их авторства; краткость и четкость высказывания экспертов, необязательность подробного обоснования; право каждого из участников выступать много раз; предоставление слова, прежде всего, тем лицам, у которых возникли идеи под влиянием предыдущего выступления; запрет на зачтение подряд списка предложений, которые могут быть подготовлены заранее.

Можно выделить шесть основных этапов проведения мозговой атаки. На подготовительном этапе формируются группы участников мозговой атаки. Как показывает опыт, оптимальная численность группы «генераторов идей» составляет 10-15 человек. Группа «критиков» может насчитывать до 20-25 человек. Наиболее жесткие требования предъявляются к персональному составу первой группы. Главными принципами отбора в эту группу являются широкая эрудиция, гибкость мышления, воображение, склонность к фантазированию, а также разнообразие профессий, квалификации и опыта участников. Не рекомендуется приглашать людей, мыслящих категорически, а также посторонних наблюдателей и сотрудников, имеющих сильные различия в служебном положении. Вместе с тем в эту группу желательно включать и активно мыслящих дилетантов, способных предложить свежее, оригинальное решение. Группа «критиков», как правило, формируется из числа узких специалистов, обладающих аналитическим складом ума и трезво оценивающих реальные возможности осуществления предложенных идей.

На этапе постановки проблемы участники мозговой атаки должны ознакомиться с решаемой проблемой и настроиться на активную мыслительную деятельность. Для этого организаторы мозговой атаки предоставляют им всестороннее описание проблемной ситуации, включающее в себя: изложение сути проблемы; анализ причин возникновения проблемы и возможных последствий развития проблемной ситуации; анализ опыта решения подобных и смежных проблем; классификацию возможных подходов и путей решения проблемы; формулировку основных ограничений и целей принятия решения.

На этапе генерации идей организаторы мозговой атаки должны создать атмосферу благожелательности и поддержки, освобождающую участников от излишней скованности. Обстановка, в которой проводится обсуждение, должна способствовать открытому и свободному высказыванию различных идей, мнений и предположений. Ведущий должен еще раз довести до сознания участников, что приветствуются любые идеи, что необходимо получить много идей, и что участники мозговой атаки должны попытаться комбинировать или усовершенствовать идеи, выдвинутые другими.

Вначале каждый член группы работает самостоятельно, обдумывая поставленную проблему. Затем ведущий дискуссии просит участников высказываться. При этом он может использовать принудительный опрос, чтобы быстрее возбудить их активность. После этого процесс генерации идей развивается, как правило, спонтанно и лавинообразно. Ведущий в этом процессе играет пассивную роль, передавая слово для выступления желающим высказаться и координируя работу группы. Очередной выступающий зачитывает свои идеи, остальные слушают и записывают на отдельных карточках новые идеи, возникшие под влиянием услышанного. Кроме того, все идеи могут фиксироваться секретарем на специальной доске или экране. После вспышки активности в процессе обсуждения может наступить некоторое затишье. Это не означает, что все идеи закончились - просто идет обдумывание. Ведущий снова может активизировать участников, предложив им прочитать записи на доске или заранее подготовленные вопросы по теме обсуждения на специальных карточках. Причем эти карточки с вопросами могут выдаваться как перед началом работы, так и непосредственно в ходе мозговой атаки. После непродолжительной задержки обычно вновь наступает подъем творческой активности. Поток новых идей нарастает подобно снежному кому. Идеи каждого из участников порождают в умах остальных специфическую реакцию, которая в силу запрета критики формируется как новая, отсутствующая идея. Причем наибольшую ценность имеют идеи, которые непосредственно связаны с ранее высказанными мыслями или возникли в результате их объединения. Эффективность мозговой атаки поразительна. Исследования показывают, что коллективное мышление в условиях запрета критики производит на 70 % больше ценных идей, чем простая сумма идей, полученных индивидуально. За один час работы группа может выдвинуть до 150 новых идей. Это объясняется основной концепцией мозговой атаки - дать новым идеям выход из подсознания.

На этапе систематизации идей выполняются следующие действия: составляется общий список всех высказанных идей; каждая идея формулируется в общепринятых терминах; выявляются повторяющиеся и дополняющие идеи, которые затем объединяются в одну комплексную идею; формируются признаки, по которым различные идеи можно объединить в группы; идеи объединяются в группы; происходит систематизация идей в группах. При этом в каждой группе идеи записываются от более общих к более частным, дополняющим или развивающим общие идеи.

На этапе критики идей начинает работать группа «критиков». На этом этапе каждая идея подвергается всесторонней критике, благодаря чему происходит «разрушение» (деструктурирование) неперспективных и нереалистичных идей. Основной принцип - рассмотрение каждой идеи только с точки зрения препятствий к ее осуществлению, т.е. участники дискуссии должны выдвигать доводы, которые опровергают обсуждаемую идею. Но в процессе «разрушения» идеи важно сохранить ее «рациональное зерно» (если оно есть) и получить на его основе контридею, содержащую реальное предложение по решению проблемы. Результат этого этапа - перечень критических замечаний относительно каждой идеи или группы идей, а также список контридей.

И наконец, на этапе разработки альтернатив производится опенка всех полученных идей, контридей и критических замечаний с тем, чтобы составить окончательный список практически приемлемых альтернатив, направленных на решение проблемы. С этой целью разрабатывается перечень показателей для оценки реалистичности и приемлемости каждой идеи. Например, идеи могут оцениваться по таким показателям, как оперативность, человеческие ресурсы, технологии, затраты финансовых средств, полезный эффект, этические и правовые аспекты. В окончательный список попадают только такие идеи, которые удовлетворяют всем установленным ограничениям. Эти идеи играют роль альтернативных вариантов выбора и предъявляются ЛПР (руководителю организации) для более глубокого анализа и принятия решения.

Метод мозговой атаки имеет много разновидностей и модификаций. В частности, одним из его вариантов является так называемый метод 635. Этот метод характеризуется фиксированным числом участников и определенной процедурой взаимодействия между ними на этапе генерации идей. В работе группы принимают участие 6 человек. Каждому из них выдается специальный бланк сбора идей. Все участники записывают в свой бланк по 3 основных идеи и передают его по кругу следующему участнику, который изучает полученный бланк и дополняет его тремя новыми идеями и т.д. После 5 итераций все бланки заполняются и в итоге содержат 108 идей, которые передаются «критикам». Практика использования «метода 635» показывает, что представленные в письменной форме идеи отличаются большей обоснованностью и четкостью, чем высказанные устно, хотя часто бывают менее оригинальными.

Синектика. Метод синектики (метод аналогий) предназначен для разработки альтернатив путем ассоциативного мышления и поиска аналогий решаемой задаче. Он позволяет направить спонтанную деятельность мозга и нервной системы на исследование и решение проблемы. В отличие от мозговой атаки целью этого метода является не увеличение количества идей, а формирование небольшого набора альтернатив (даже единственной альтернативы), решающих данную проблему. План действий при использовании метода синектики заключается в следующем. Во-первых, тщательно подбирается группа «синекторов», состоящая из 5-7 человек, которые отбираются по критериям гибкости мышления, диапазона знаний и практического опыта (предпочтение отдается людям, менявшим профессии и специальности), контрастности их психологических типов, общительности и подвижности. Во-вторых, этой группе предоставляется возможность попрактиковаться в использовании аналогий, чтобы ориентировать активность мозга на решение предложенной проблемы. В-третьих, после выработки навыков совместной работы группа синекторов приступает к систематическому решению сложных проблем, которые передаются ей руководителем организации. На решение каждой проблемы методом аналогий обычно требуется несколько недель при полном рабочем дне. В-четвертых, результаты работы «синектической» группы представляются заказчику (руководителю) для оценки и внедрения.

В процессе работы «синекторы» используют аналогии четырех типов :

1. Прямые аналогии (реальные). Их часто находят в природе путем наблюдения и изучения биологических процессов в животном и растительном мире. Например, наблюдение за полетом птиц, вероятно, привело человека к идее создания первых самолетов.

2. Субъективные аналогии (телесные). Эти аналогии порождаются двигательными рефлексами и ощущениями человека, которые по своей природе хорошо организованы, и их осмысление может подсказать интересную идею. Например, можно вообразить свое тело на месте нового технического устройства, «почувствовать себя им» и представить, как бы мы работали и что бы испытывали в этом качестве.

3. Символические аналогии (абстрактные). К ним относятся метафоры и сравнения, в которых характеристики одного предмета отождествляются с характеристиками другого, и возникает новое качество, понятие или процесс, например устье реки, дерево решений, заглушить вибрацию, подавить конкуренцию и т.д.

4. Фантастические аналогии (нереальные). Использование таких аналогий означает попытку представить вещи такими, какими они не являются, но какими мы хотели бы их видеть. Например, хотелось бы, чтобы компьютер легко воспринимал человеческую речь и мгновенно по нашему желанию решал задачи любой сложности, или хотелось бы, чтобы дорога существовала лишь там, где ее касаются колеса нашего автомобиля.

В процессе обсуждения члены группы учатся преодолевать свою скованность и боязнь открывать глубоко личные мысли и желания. Для этого их заставляют наблюдать за работой опытных «синекторов». Последовательность поиска решения проблемы заключается в следующем:

а) проблема, как она задана, - формулировка проблемы, предлагаемая «синектической» группе со стороны заказчика;

б) очищение от очевидных решений - дискуссия, в ходе которой члены группы обсуждают очевидные решения, полученные путем простого сочетания известных решений (этот этап напоминает мозговую атаку);

в) превращение необычного в привычное - поиск аналогий, позволяющих выразить данную проблему в терминах, хорошо знакомых членам группы по опыту их работы;

г) проблема, как она понята, - определяются главные трудности и противоречия, препятствующие решению проблемы;

д) наводящие вопросы - ведущий предлагает найти решение, пользуясь одним из типов аналогий.

Члены группы в свободной манере ведут дискуссию по каждому наводящему вопросу. Если появляется перспективная идея, ее развивают словесно до момента получения возможного решения. Как правило, члены группы испытывают большой душевный подъем, когда достигается, решение проблемы, но после этого ощущают физическое изнеможение.

Успех в работе «синектической» группы зависит от соблюдения определенных правил. Во-первых, запрещено обсуждать достоинства и недостатки членов группы. Во-вторых, каждый участник имеет право по своему желанию прекратить работу при появлении утомления. В-третьих, роль ведущего должна периодически переходить к другим членам группы и т.д. В отличие от мозговой атаки для использования «синектики» требуется специальная и длительная подготовка. Примерно после годичного периода, в течение которого часть рабочего времени отводится на обучение и тренировку, группа экспертов приступает к самостоятельной работе. Однако очень часто многие «синекторы» после нескольких лет работы прекращают эту деятельность, вероятно, потому, что она оказывает разрушающее влияние на их нервную систему.

Ликвидация тупиковых ситуаций. Цель этого метода - изменить направление поиска решения проблемы, если ранее предложенные идеи оказались неприемлемыми и работа зашла в тупик. Для этого существует несколько способов, каждый из которых может оказаться достаточным для ликвидации тупиковой ситуации:

а) Преобразование по определенным правилам имеющихся неудовлетворительных решений или их элементов.

К основным типам преобразований известных, но неправильных, решений относятся следующие: использовать что-либо по-другому; приспособить, модифицировать, усилить, ослабить, заменить, объединить и т.д. Подобные преобразования помогают человеку, отталкиваясь от достигнутых вариантов решения проблемы, переориентировать свое мышление в направлении поиска новых альтернатив.

б) Поиск новых взаимосвязей между отдельными элементами и частями неудовлетворительного решения.

Каждое решение состоит из некоторой совокупности элементов, взаимосвязанных между собой. Путем мысленного перебора и попарногосопоставления этих элементов можно принудительно устанавливать между ними новые связи и отношения. Такой прием позволяет в ряде случаев обнаружить новое, неочевидное решение проблемы.

в) Переоценка проблемной ситуации. Аналогичные методики можно использовать и применительно к проблемам, а не только к их решениям. Например, в формулировке некоторой проблемы можно попробовать заменить каждое слово его синонимом, что, как правило, наводит на новые мысли о сущности проблемы и способах ее решения. Существуют и другие приемы. Например, можно записать последствия, которые возникнут при отсутствии какого-либо решения вообще. Часто выясняется, что последствия отказа от принятия решения могут быть вполне допустимыми или устранимыми в случае решения более простой проблемы.

Имеется целый ряд других способов, позволяющих преодолевать тупиковые ситуации. Большинство из этих способов лишь незначительно отличаются друг от друга и имеют много общего с «мозговой атакой» и методом синектики. Они служат вспомогательными орудиями творческого мышления и представляют собой своеобразные «умственные трюки», позволяющие расширить область поиска решения, когда мы оказываемся в некотором «интеллектуальном тупике».

Морфологический анализ. Цель морфологического анализа состоит том, чтобы максимально расширить область поиска решения и сформировать наиболее полное множество альтернатив, охватывающее все возможные способы решения проблемы. Первоначально метод морфологического анализа использовался для формирования различных вариантов проектируемых технических систем путем выявления всех желаемых функций системы, перечисления элементов, реализующих каждую функцию, и определения всех возможных сочетаний этих элементов, образующих альтернативные проекты системы.

Однако идея, лежащая в основе этого метода, может использоваться и для разработки вариантов решения проблем любой природы, в том числе организационных. Метод морфологического анализа состоит из следующих основных этапов:

1. Определение максимально полного перечня критериев выбора.

Каждый из критериев рассматривается как «простейшая» цель выбора и описывает желаемый частный результат действий. В совокупности все критерии выбора образуют цель принятия решения, достижение которой устраняет причину возникшей проблемы.

2. Определение «частичных» решений, удовлетворяющих каждому из перечисленных критериев выбора.

В результате данного этапа образуется морфологическая карта или таблица, в каждой строке которой расположены «частичные» решения, удовлетворяющие отдельным критериям выбора (табл. 4.1). В идеальном случае на карте должны быть представлены все возможные «частичные» решения. Такую запись можно осуществить, если в каждой строке таблицы предусмотреть дополнительный элемент, означающий «другие средства».

3. Разработка всех возможных вариантов решения проблемы.

Каждый вариант состоит из цепочки, содержащей ровно по одному «частичному» решению, достаточному для достижения каждой «простейшей» цели. В таблице 4.1 один из таких вариантов показан в виде цепочки связанных «частичных» решений. Тогда общее число альтернатив определяется как произведение общего количества всех «частичных» решений, удовлетворяющих разным критериям выбора.

Табл. 4.1. Пример морфологической карты

Частичное решение

Критерии выбора

Морфологические карты дают уверенность в том, что ни одно возможное решение проблемы не будет упущено. Кроме того, заполнение этих карт не требует много времени. Однако при использовании морфологического анализа приходится сталкиваться с рядом трудностей. Во-первых, основная трудность состоит в определении набора критериев, которые должны быть существенными, независимыми друг от друга, немногочисленными, но охватывать при этом все аспекты решаемой проблемы. Эти трудности идентичны тем, которые возникают при выборе частных показателей эффективности для оценивания альтернатив. Во-вторых, аналогичная трудность возникает при поиске «частичных» решений. Их список должен быть достаточно полным, чтобы охватить все способы решения проблемы, но и достаточно малым, чтобы ограничить количество комбинаций. Поэтому важно оставаться на уровне «широких» альтернатив, опуская незначительные различия между ними. В-третьих, при формировании альтернатив необходимо проверять и учитывать несовместимость отдельных «частичных» решений между собой. Этот фактор требует глубокого понимания сути проблемы и высокой квалификации участников процесса принятия решений. И в-четвертых, большое значение имеет преодоление проблемы размерности, возникающей в связи с тем, что количество комбинаций очень быстро возрастает по мере увеличения количества критериев и «частичных» решений. Например, таблица 10х10 дает уже 10 млрд. комбинаций. Уменьшение размерности достигается наложением различных ограничений, которые позволяют отбросить варианты, не подлежащие рассмотрению.

Недостаток морфологического анализа состоит в том, что для разработки критериев выбора и поиска приемлемых комбинаций «частичных решений» требуется хорошее знание структуры проблемы, которую сам метод не раскрывает. Достоинство метода заключается в том, что он помогает ЛПР глубже понять проблему и заставляет его расширить область поиска решения.

Методы принятия решений

Методы принятия управленческих решений - это конкретные способы, с помощью которых может быть решена проблемная ситуация (управленческая решение). Их существует довольно много, например:

декомпозиция - представление сложной проблемы как совокупности простых вопросов;

диагностика - поиск в проблеме наиболее важных элементов, которые необходимо решить в первую очередь.

Следует различать следующие методы принятия решений:

1. Экспертные методы принятия решений

2. Методы принятия управленческих решений на основе математического моделирования

3. Методы, основанные на психологических приемах работы в группах.

Литература

1. Басовский, Л.Е. Менеджмент: учебное пособие для вузов/ Л.Е. Басовский. - М.: ИНФРА-М, 2008.

2. Лапыгин Ю.Н. Управленческие решения: учебное пособие для вузов/ Ю.Н. Лапыгин. - М.: Эксмо, 2009.

3. Юкаева В.С. Управленческие решения: учебное пособие для вузов/ В.С. Юкаева. - 4-е изд.. - М.: Дашков и К, 2009.

4. Как работать над управленческим решением. Системный подход: учебное пособие для вузов/ В.Н. Кодин. - М.: КноРус, 2008.

5. Добрина, Н.А.. Менеджмент: основы теории и деловой практикум: учебное пособие для вузов: / Н.А. Добрина, Ю.В. Щербакова. - М.: ИНФРА-М, 2009.

6. Зиновьев, В.Н.. Менеджмент: учебное пособие для вузов/ В.Н. Зиновьев, И.В. Зиновьева. - 2-е изд.. - М.: Дашков и К, 2008.

7. Орлов А.И. Теория принятия решений. Учебное пособие. - М.: Издательство «Экзамен», 2006.

ТЕМА 1. ТЕОРИТИЧЕСКИЕ АСПЕКТЫ ТЕОРИИ ПРИНЯТИЯ РЕШЕНИЙ

В лекции рассматриваются следующие вопросы:

1.1. Понятие «решение», личные и деловые (экспертные и управленческие) решения. Роль и место принятия решений в управлении организацией

1.2. Характеристика процесса принятия управленческого решения