Денежно-кредитная политика за 2014-2017 гг. в России достаточно жесткая: продолжается отзыв лицензий у банков. Изучим тему подробнее. Прежде всего, обратим внимание на общее количество действующих банков в России (таблица 1).

Таблица 1 – Количество действующих банков России

| Количество действующих банков | 1.01.2014 | 1.01.2015 | 1.01.2016 | 1.01.2017 | 1.10.2017 |

| По России | 923 | 834 | 733 | 623 | 574 |

Согласно данным таблицы 1 и действиям ЦБ России в рамках денежно-кредитной политики, количество действующих банков в России будет сокращаться и дальше. По состоянию 1.10.2017 численность банков уменьшилась на 37% по сравнению с 1.01.2014 г.

Получается двоякая ситуация, Центральный Банк стремится сократить количество банков, скрывающих свое неустойчивое состояние, либо осуществляющих сомнительные операции и сделки, а также высокорискованную кредитную политику, благодаря чему могут вывести активы, либо разместить денежные средства в низкокачественные активы. С другой стороны, населению становится страшно доверять банкам. Все потому, что банки, у которых отозвали лицензии только за 2017 г., в большинстве, участвовали в системе страхования активов, но были замечены в других нарушениях: в использовании неэффективной системы управления рисками и внутренним контролем, размещали средства в низкокачественные активы и неадекватно оценивали принятые в связи с этим риски, утрачивали собственный капитал. К тому же возможно несоблюдение федерального законодательства в области противодействия легализации (отмыванию) доходов, полученных преступным путем. Получалось, что банки с отозванными лицензиями не могли выполнить свои обязательства перед кредиторами и вкладчиками.

Рассмотрим динамику общего количества действующих банков России в разрезе Федеральных округов (рис. 1).

Рисунок 1 – Сокращение численности банков за 2014-2017 гг по Федеральным округам

Согласно данным рисунка 1, значительное количество банков было закрыто в Центральном Федеральном округе. В целом, за 2014-2017 гг., наблюдается равномерное пропорциональное снижение количества действующих коммерческих банков. Только в Дальневосточном округе их количество за 2016г. не снизилось, а повысилось.

Изучим численность действующих кредитных организаций за 2014-2017 гг (таблица 2).

Таблица 2 – Численность действующих банков по Федеральным округам

| Федеральный округ | 1.01.2014 | 1.01.2015 | 1.01.2016 | 1.01.2017 | 1.10.2017 |

| Центральный | 547 | 504 | 434 | 358 | 327 |

| Приволжский | 102 | 92 | 85 | 77 | 71 |

| Северо-западный | 70 | 64 | 60 | 49 | 44 |

| Южный | 46 | 45 | 42 | 38 | 36 |

| Сибирский | 51 | 44 | 41 | 37 | 34 |

| Уральский | 42 | 35 | 32 | 29 | 27 |

| Дальневосточный | 22 | 22 | 17 | 18 | 18 |

| Северо-Кавказский | 43 | 28 | 22 | 17 | 17 |

| Российская Федерация, всего | 923 | 834 | 733 | 623 | 574 |

Согласно данным таблицы, Северо-Кавказский федеральный округ переместился на последнее место в России по количеству действующих коммерческих банков. Уральский, Дальневосточный и Сибирский ФО также занимают последние места, в этих округах банков меньше 50, а на их территориях находятся основные богатства России. Получается, что Центральный Банк России обязан поддерживать не только крупные банки, но и мелкие и средние.

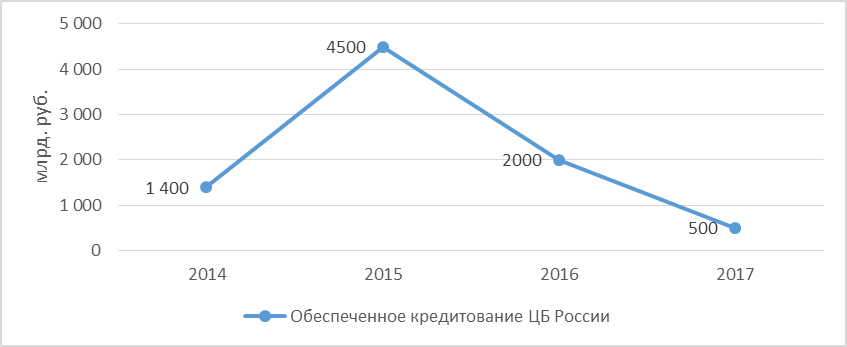

Жесткая денежно-кредитная политика Центрального Банка проявляется также в том, что практически заморозила операции по рефинансированию коммерческих банков. Во многом это связано с тем, что берутся долгосрочные кредиты для погашения краткосрочных займов. Изучим показатели обеспеченного кредитования Банком России (рис. 2).

Рисунок 2 – Динамика обеспеченного кредитования ЦБ России

Согласно рисунку 2, обеспеченные кредиты коммерческим банкам России сократилось за период 2014-2017 гг. на 900 млрд. руб., но стоит также отметить, чтоб был существенный скачок: в начале 2015 г. обеспеченные кредиты коммерческим банкам со стороны регулятора достигали 4500 млрд. руб., а через 2 года, в 2017 г. сократились в 9 раз.

Рыночные инвестиционные стратегии оказались бессмысленными, когда произошло снижение доходности государственных ценных бумаг, обращающихся на рынке, ниже уровня значения ставки рефинансирования. Вслед за этим проявилось резкое снижение кредитования коммерческих банков Российской Федерации.

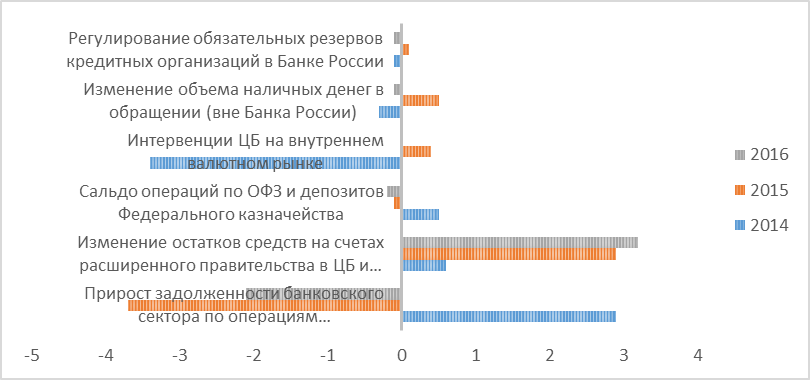

Согласно материалам отчетов о развитии банковского сектора и банковского надзора (за 2015 и 2016 гг.), сокращение задолженности кредитных организаций по операциям рефинансирования Банка России связано с тем, что в 2014-2016 гг. менялось действие факторов формирования ликвидности, в следствие чего происходит приток денежных средств в банки (рис. 3).

Рисунок 3 – Факторы формирования ликвидности и изменение задолженности по операциям рефинансирования Банка России

Анализируя эти факторы, представленные на рисунке 3, можно сделать вывод, что большинство представляют собой результат действия Банка России, поэтому на основе анализа этих параметров, Банк России принимает решение о проведении операций рефинансирования или абсорбирования ликвидности. Точность прогнозирования факторов определяет эффективность операций по управлению ликвидностью с позиции регулирования краткосрочных рыночных ставок.

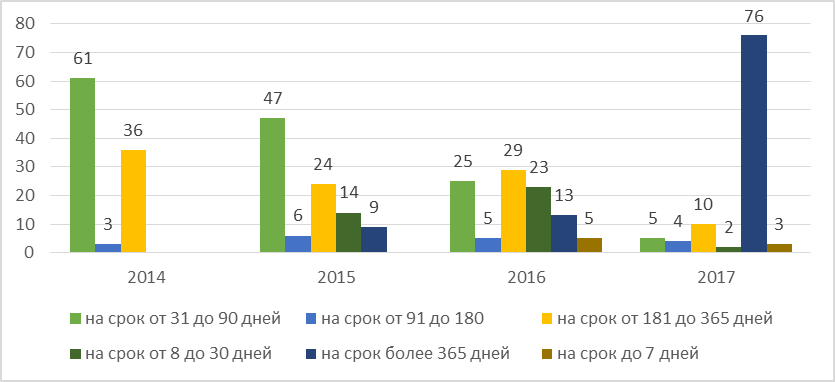

Рассмотрим изменения, произошедшие в структуре кредитной задолженности перед Центральным Банком РФ по срокам их погашения (рис. 4).

Рисунок 4 – Структура задолженности перед ЦБ по срокам

Согласно рисунку 4, отмечается сокращение задолженности коммерческих банков перед ЦБ РФ со сроком от 181 до 365 дней. Также, за 2014 год основной долг концентрируется в кредитах со сроками, оставшимися до погашения, от 1 до 3 месяцев, то в 2015 г. их доля сокращается и появляются задолженности со сроком свыше календарного года (более 365 дней). Наглядно выражен рост данных кредитов со сроком более года в 2016 г., а в 2017 г. кредиты свыше года стали доминировать, а второе место занимают кредиты со сроком от полугода до года. Такая ситуация возникла потому что долгосрочная задолженность сформировалась перед ЦБ РФ под залог активов с ограниченной ликвидностью, так как краткосрочные кредиты под подобный залог брать не имеет смысла. Под ликвидный залог на короткие сроки значительно дешевле занимать средства на межбанковском кредитном рынке (МБК). Так создается дополнительная нагрузка на рынок МБК, его эшелонированность по размерам участников без вертикальных связей (когда кредитные соглашения между крупными и мелкими банками являются редкими) может содействовать росту проблем для средних и мелких банков при доступе к кредитным ресурсам.

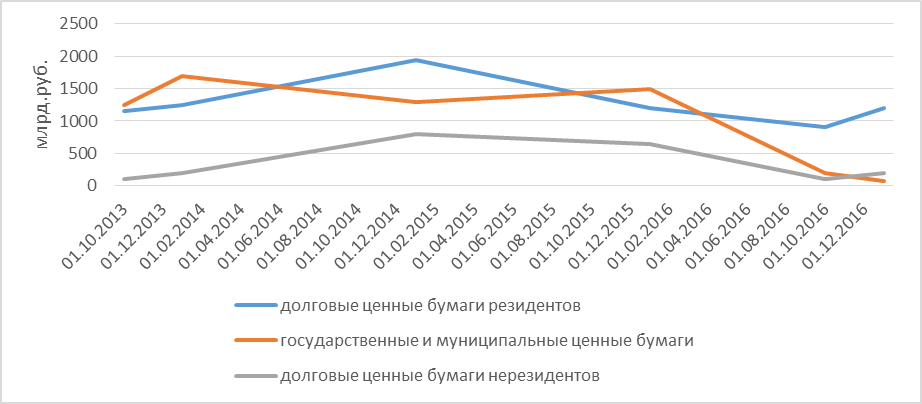

Дороговизна кредитных ресурсов, предоставляемых Банком России участникам финансового рынка, отрицательно сказалась на объемах операций РЕПО (рис. 5).

Рисунок 5 – Сделки РЕПО с ЦБ РФ

Согласно рисунку 5, за 2014-2017 гг. наблюдается снижение интереса к операциям по сделкам РЕПО, за иключением 2015 года, когда были нейтральные процентные ставки мегарегулятора по отношению к среднему уровню ставок межбанковского кредитного рынка. Количество операций по сделкам РЕПО за 2016-2017 гг сократилось почти в 2 раза по отношению к 2015 г. из-за дисбаланса рыночных процентных ставок и ставок по операциям ЦБ.

Государственные и муниципальные ценные бумаги показывают еще худшую динамику: их постоянные колебания привели к существенному сокращению: в 2016 г. их величина составляла 1,5 трлн. руб., а в 2017 г. – 69 млрд. руб.

Долговые ценные бумаги резидентов в операциях РЕПО за 2014-2016 гг. показывает скорее положительную, чем отрицательную тенденцию роста. Хотя их общее количество сократилось, их объем за 2016 г. значительно не снижался, составив 1,2 трлн. руб. Скорее всего это связано с незначительными колебаниями уровня доходности данных бумаг.

Долговые ценные бумаги нерезидентов, участвующие в операциях РЕПО ЦБ России, целенаправленно сокращаются из-за прекращения данного типа операций по решению мегарегулятора.

Можно сделать выводы, что за 2016 г. Банк России дал возможность рынку РЕПО самостоятельно развиваться без его вмешательства.

Возврат объемов операций РЕПО с Банком России на уровень 2015 года невозможен до появления на рынке дефицита ликвидности или существенного роста доходности в сегменте государственных долговых ценных бумаг.

Важной составляющей задолженности банковского сектора по операциям Банка России оставались кредиты под залог нерыночных активов, предоставленные на аукционной основе. При этом в 2016 году по мере уменьшения потребности банковского сектора в рефинансировании Банк России продолжил снижать максимальные объемы предоставления средств в рамках этих операций. Начиная с апреля 2016 г. средства по данным операциям не предоставлялись. Задолженность банков по кредитам под нерыночное обеспечение на аукционной основе за 2016 год уменьшилась на 1,4 трлн рублей и на 01.01.2017 составила 0,2 трлн рублей. Спрос кредитных организаций на депозитные операции постоянного действия Банка России в течение большей части 2016 года сохранялся на низком уровне. Средняя величина задолженности Банка России по данному типу операций в 2016 году составила 0,3 трлн рублей. Вместе с тем в сентябре, октябре и ноябре 2016 года в конце периодов усреднения обязательных резервов для поддержания ставок денежного рынка вблизи ключевой ставки Банк России проводил депозитные аукционы «тонкой настройки».

С апреля 2016 года Банк России приступил к продаже облигаций федерального займа (ОФЗ) из собственного портфеля. Данная мера оказывала сдерживающее влияние на переход банковского сектора к структурному профициту ликвидности. За 2016 год Банк России продал ОФЗ на сумму 143 млрд рублей по номинальной стоимости. В 2016 году Банк России продолжил предоставлять средства кредитным организациям в рамках специализированных механизмов рефинансирования с целью поддержания отдельных сегментов экономики, развитие которых сдерживалось структурными факторами.

Изучим данные по процентным ставкам специализированных инструментов рефинансирования ЦБ России (таблица 3).

Таблица 3 – Процентные ставки по специализированным инструментам ЦБ

| Вид кредита | 2014 | 2015 | 2016 | 2017 |

| обеспечен залогом прав требования по кредитным договорам, связанный с субъектами малого и среднего предпринимательства | 5,5 | 6,5 | 6,5 | 6,5 |

| обеспечен залогом прав требования по кредитам, представленным для реализации инвестиционных проектов | 8 | 9 | 9 | 7,5 |

| обеспеченный залогом прав требования по кредитным договорам, обеспеченным договорами страхования АО «ЭКСАР» | 8 | 9 | 9 | 6,5 |

| обеспечен залогом прав требования по кредитам, представленным для лизинговых компаний | - | - | 9 | 7,5 |

| обеспеченные залогом облигаций, размещенных в целях финансирования инвестиционных проектов и включенных в Ломбардный список Банка России | 8 | 9 | 9 | 7,5 |

| обеспеченный закладными, выданными в рамках программы «Военная ипотека» | 10,75 | 10,75 | 10,0 | 8,5 |

| обеспеченный поручительствами АО «Федеральная корпорация по развитию малого и среднего предпринимательства | 6,5 | 6,5 | 6,5 | 6,5 |

Согласно данным таблицы 3, отмечается снижение ставок из-за уменьшения спроса на них. Видится, что через масштабное использование специальных программ рефинансирования можно осуществить существенное стимулирование экономического роста без угрозы масштабного расширения эмиссии.

Изучим обзор ставок рефинансирования Центрального Банка Российской Федерации за 2012-2017 гг., представленный на рисунке 6.

Рисунок 6 – Динамика ставки рефинансирования ЦБ России

Согласно данным рисунка 6, можно отметить, что за 2016-2017гг. ставка рефинансирования меняется всё чаще, приближаясь к значению 2012 г. Наглядно показано, что снижение ключевой ставки происходит медленнее, в то время, как ее повышение было слишком резким. Банком России прогнозируется снижение ключевой ставки (рефинансирования) до 6,5-7%.

Что касается нормативов обязательных резервов, то за 2014-2017 гг. они возросли с 4,25% (по национальной валюте и в иностранной валюте) до 5% и 7% соответственно. Центральный Банк считает, что это необходимо для частичного абсорбирования притока ликвидности, связанного с финансированием дефицита бюджета за счет средств Резервного фонда.

Данная мера также обусловлена отсутствием результатов от действия трансмиссионного механизма финансовой системы РФ. То есть, кредитные ставки не снижаются вслед за понижением значения ставки рефинансирования (ключевой). Проценты по депозитам не повышаются, а наоборот, медленно снижаются.

Валютные интервенции Банком России не проводятся, но по оценкам экспертов, необходимы определенные условия для ее осуществления: ослабление доллара до 55 рублей и закреплении цены нефти выше 55 долларов. На данный момент, доллар стоит дороже, но и цена нефти стала выше 55 долларов. То есть, проведение валютных интервенций возможно, но информации о них от Банка России нет. Более того, наблюдается рост криптовалюты (биткоина), который за 2014-2017 гг. вырос в 2 раза, достигнув на 1.09.2017 г. 160 млрд. долл.

Подытоживая, можно сказать, что ЦБ действовал с минимально эффективностью, чтобы компенсировать удержать устойчивость банковского сектора, который также страдает от влияния экономических санкций Запада.

Дата: 2018-12-28, просмотров: 546.