Кафедра экономики и организации предприятий АПК

Инвестиционное проектирование

Курсовое проектирование

Рекомендовано учебно-методическим объединением по образованию в области сельского хозяйства, в качестве учебно-методического пособия для студентов учреждения высшего образования по специальности

1-74 01 01 Экономика и организация производства в отраслях агропромышленного комплекса

Минск, 2017

УДК

ББК

Т

Тетеринец Т.А., Мисун В.Л., Гридюшко Д.Н.

| Инвестиционное проектирование. Курсовое проектирование / Тетеринец Т.А., Мисун В.Л., Гридюшко Д.Н. – Минск: БГАТУ.– 2017. – 71 с. |

В учебно-методическом пособии представлены тематика, структура, содержание, требования к оформлению курсового проекта, раскрыта методика определения эффективности инвестиционного проекта, приведен пример расчета инвестиционного проекта.

Учебное-методическое пособие для курсового проектирования по учебной дисциплине «Инвестиционное проектирование» предназначено для студентов учреждения высшего образования по специальностям: 1-74 01 01 Экономика и организация производства в отраслях агропромышленного комплекса, 1-26 02 02 Менеджмент (по направлениям) направление специальности 1-26 02 02 07 Менеджмент (информационный).

Содержание

Введение 4

1. Цель и задачи курсового проекта 5

2. Тематика курсового проекта 5

3. Содержание курсового проекта 7

4. Общие требования к оформлению курсового проекта 9

5. Список использованных источников 19

6. Методические рекомендации по выполнению курсового проекта 20

6.1 Тематика теоретической главы курсового проекта 20

6.2 Пример выполнения курсового проекта: 28

Введение 28

Глава 1. Технология обоснования инвестиционных решений 29

Глава 2. Разработка инвестиционного проекта и его оценка 40

Глава 3. Оценка рисков инвестиционного проекта 53

Заключение 57

7 Приложения 59

Приложение А Бланк титульного листа курсового проекта 59

Приложение Б Бланк задания на курсовой проект 60

Приложение В Бланк рецензии на курсовой проект 62

Приложение Г индивидуальные данные для выполнения практической

части курсового проекта 63

Введение

Курсовой проект – один из важнейших видов самостоятельной работы студента, представляющий собой решение учебной или реальной профессиональной задачи по изучаемой дисциплине. Курсовое проектирование является обязательным элементом подготовки специалистов с высшим образованием и подготовительным этапом к выполнению дипломного проекта.

Курсовой проект выполняется с целью обобщения и конкретизации теоретических знаний, закрепления обозначенных в образовательных стандартах компетенций, выработки практических профессиональных умений и навыков. Как показала практика учреждений высшего образования, выполнение курсового проекта значительно повышает качество подготовки высококвалифицированных специалистов, способных самостоятельно решать экономические вопросы, стоящие перед организацией в рыночных условиях.

Основная цель данного учебно-методического пособия заключается в изложении современных методов инвестиционного проектирования и анализа эффективности инвестиционных проектов. В учебно-методическом пособии раскрыта методика расчета основных показателей эффективности инвестиционных проектов, для каждого раздела курсового проекта представлен пример расчета.

Основные разделы курсового проекта представлены в разделе (структура курсового проекта), индивидуальные данные для выполнения теоретической части (приложение Г), практической части курсового проекта (приложение Д) разрабатываются и обновляются ежегодно на кафедре и утверждаются заведующим кафедрой до начала семестра, в котором предусмотрено выполнение, в соответствии с учебными планами.

Студент вправе предложить свою тему курсового проекта, с обоснованием ее целесообразности и предварительным согласованием с руководителем курсового проекта.

Тематика курсового проекта

1.Теоретические основы инвестиционного проектирования

2.Государственное регулирование инвестиционных процессов в Республике Беларусь.

3.Институциональные основы инвестиционного проектирования.

4.Бюджетирование инвестиционного проекта.

5.Управление инвестициями в реальные активы.

6.Управление финансовыми инвестициями.

7.Инвестиционная привлекательность предприятия.

8.Формирование инвестиционной стратегии предприятия.

9.Иностранные инвестиции на территории Республики Беларусь.

10. Инвестиции в свободные экономические зоны.

11. Применение современных компьютерных программ в инвестиционном проектирование.

12.Формирование и оценка инвестиционного портфеля предприятия.

13.Управление рисками реальных инвестиций.

14.Экономическая эффективность инвестиций в ценные бумаги.

15.Инвестиции в основной капитал.

16.Основы кредитования инвестиционных проектов.

17.Совершенствоание экспертизы инвестиционных проектов.

18.Поиск и отбор лучших инвестиционных проектов.

19. Кейс технология в инвестиционном проектировании.

20.Прогнозирование и планирование инвестиционной деятельности предприятий.

21.Проектный анализ и инфляция.

22. Проектно-сметная документация инвестиционного проекта.

23. Совершенствование технологии подготовки инвестиционных проектов.

24. Инновации и инвестиционное проектирование.

25. Инструменты управления инвестициями.

26.Инвестиционное проектирование в экономической системе предприятия.

27. Государственное регулирование инвестиционной деятельности.

28. Финансовый анализ эффективности инвестиционных проектов.

29.Организационное и финансовое обеспечение инвестиционных проектов.

30. Разработка плана инвестиционного проекта.

31.Принципы формирования и подготовки инвестиционных проектов.

32.Инструменты экономической оценки эффективности инвестиций.

33.Экономическая оценка лизинговых операций.

34.Оценка инвестиционных рисков.

35.Экономическая эффективность инвестиций в ценные бумаги.

36.Управление портфелем ценных бумаг.

37.Инвестиции в основной капитал.

38.Банки на инвестиционном рынке.

39.Кредитование инвестиционных проектов.

40.Теоретичнеские аспекты стратегического инвестиционного планирования.

41.Совершенствование экспертизы инвестиционных проектов.

42.Поиск и отбор лучших инвестиционных проектов.

43.Кейс технология в инвестиционном проектировании.

44.Прогнозирование и планирование инвестиционной деятельности организации.

45.Проектный анализ и инфляция.

46.Инвестиции и их народнохозяйственное значение.

47.Проектно-сметная документация инвестиционного проекта.

48.Эффективность инвестиционных проектов.

49.Совершенствоание подготовки инвестиционных проектов.

50.Инновации и инвестиционное проектирование.

3. Содержание курсового проекта

Введение

В введении должна быть определена актуальность проблематики исследований, цель курсового проекта и задачи, которые необходимо решить, ,используемые методы изучения и источники информации.

Глава 2

Глава 3

Заключение

В заключении логически последовательно излагаются теоретические и практические выводы и предложения, к которым студент пришел в результате исследования. Они должны быть краткими и четкими, дающими полное представление о содержании, значимости, обоснованности и эффективности разработок. Они должны содержать основные выводы по всем разделам проекта.

Приложения

В приложения относят вспомогательный материал, который при включении в основную часть курсового проекта загромождает текст (расчеты, таблицы вспомогательных цифровых данных и т.п.).

4 Общие требования к оформлению курсового проекта

Курсовой проект печатается с использованием компьютера и принтера на одной стороне листа белой бумаги формата А4 (210´297 мм). Допускается представлять таблицы и иллюстрации приложения на листе формата А3 (297´420 мм).

Текст курсового проекта пишется на одном из государственных языков Республики Беларусь.

Набор текста осуществляется с использованием текстового редактора Microsoft Word. Текст курсового проекта печатается шрифтом Times New Roman 14 пунктов, межстрочный интервал должен составлять 18 пунктов. Размеры полей: левое – 30 мм, правое – 10 мм, верхнее – 20 мм, нижнее –20 мм.

Шрифт печати прямой, черного цвета, одинаковый по всему проекту. Разрешается использовать компьютерные возможности акцентирования внимания, применяя разное начертание шрифта: курсивное, полужирное, курсивное полужирное, разрядки, подчеркивания и др.

Заголовки структурных частей курсовой работы «Содержание», «Введение», «Глава» «Заключение», «Список использованных источников», «Приложения» печатают в середине строк, используя полужирный шрифт с размером 15 пунктов.

Заголовок главы печатают с новой строки, следующей за номером главы полужирным шрифтом размером 15 пунктов, выравнивание — по центру текста.

Пример:

Глава 2

Анализ эффективности использования трудовых ресурсов

Заголовки разделов печатают строчными буквами (кроме первой прописной) с абзацного отступа полужирным шрифтом размером 15 пунктов.

Пример:

1.1 Сущность и значение оценки финансового состояния

Заголовки подразделов печатают строчными буквами (кроме первой прописной) с абзацного отступа полужирным шрифтом размером шрифта основного текста.

В конце заголовков глав, разделов и подразделов точку не ставят. Если заголовок состоит из двух или более предложений, их разделяют точкой. Подчеркивание заголовка не допускается.

Расстояние между заголовком и текстом (за исключением заголовка пункта) должно составлять 2 межстрочных интервала. Если между двумя заголовками текст отсутствует, то расстояние между ними устанавливается в 2 межстрочных интервала. Расстояние между заголовком и текстом, после которого заголовок следует, может быть больше, чем расстояние между заголовком и текстом, к которому он относится.

Каждую структурную часть проекта следует начинать с нового листа (страницы). Данное требование не распространяется на разделы и подразделы.

Иллюстрации

Иллюстрации (фотографии, рисунки, чертежи, схемы, графики, карты) располагаются в курсовом проекте непосредственно на странице с текстом после абзаца, в котором они упоминаются впервые, или отдельно на следующей странице.

Иллюстрации должны быть расположены так, чтобы их было удобно рассматривать без поворота страницы или с поворотом по часовой стрелке.

Иллюстрации, которые расположены на отдельных листах, включаются в общую нумерацию страниц. Если их размеры больше формата А4, их размещают на листе формата А3 и учитывают как одну страницу.

Иллюстрации должны быть четкими. Фотографии размером меньше А4 должны быть наклеены на стандартные листы белой бумаги.

Иллюстрации обозначают словом «Рисунок» и нумеруют последовательно в пределах каждой главы. Номер иллюстрации состоит из номера главы и порядкового номера иллюстрации, разделенных точкой.

Пример: Рисунок 1.2 (второй рисунок первой главы).

Если в главах приведено лишь по одной иллюстрации, то их нумеруют последовательно в пределах проекта в целом.

Пример: Рисунок 1, Рисунок 2.

Если в проекте приведена только одна иллюстрация, то ее не нумеруют и слово «Рисунок» не пишут.

Иллюстрации должны иметь наименование, которое дается после номера рисунка. Слово «Рисунок» и номер отделяются знаком тире от наименования. Точка в конце нумерации и наименований иллюстраций не ставится. Не допускается перенос слов в наименовании рисунка. Слово «Рисунок», его номер и наименование иллюстрации печатаются по центру полужирным шрифтом. При необходимости иллюстрации снабжают поясняющими подписями (подрисуночный текст), которые помещают между иллюстрацией и ее названием по центру страницы. Слово «Рисунок», его номер, пояснительные данные к нему печатаются уменьшенным на 1–2 пункта размером шрифта.

Пример:

| ИЗОБРАЖЕНИЕ ДИАГРАММЫ |

Рисунок 3.1 — Наименование диаграммы (иллюстрации)

Таблицы

Цифровой материал, как правило, оформляется в виде таблиц. Каждая таблица должна иметь заголовок, который состоит из слова «Таблица», ее порядкового номера и названия, отделенного от номера знаком «тире». Располагают заголовок над таблицей слева, без абзацного отступа. Подчеркивать заголовок не следует. Точка в конце заголовка не ставится.

Заголовки граф должны начинаться с прописных букв, подзаголовки – со строчных, если они составляют одно предложение с заголовком, и с прописных, если они самостоятельные. Заголовки и подзаголовки пишутся, как правило, параллельно строкам. При необходимости допускается располагать их параллельно графам таблицы.

Допускается нумеровать графы арабскими цифрами, если необходимо давать ссылки на них по тексту проекта.

Графа «№ п/п» в таблицу не включается. При необходимости порядковые номера включенных в таблицу показателей указываются в боковике таблицы непосредственно перед их наименованием.

Деление головной части таблицы по диагонали не допускается. Высота строк в таблице должна обеспечивать четкое воспроизведение включенной в нее информации. Допускается применять в таблице шрифт размером 12 пункт.

Таблицы нумеруются последовательно (за исключением таблиц, приведенных в приложении) в пределах главы. Номер таблицы должен состоять из номера главы и порядкового номера таблицы, разделенных точкой.

Пример: «Таблица 1.2» (вторая таблица первой главы).

Если в курсовом проекте одна таблица, ее не нумеруют и слово «Таблица» не пишут.

Таблица размещается после первого упоминания о ней в тексте таким образом, чтобы ее можно было читать без поворота страницы или с поворотом по часовой стрелке.

Пример:

Таблица 2.1 — Основные технико-экономические показатели работы КСУП «Агрокомбинат «Восток» в 2015–2017 годах

| Показатели | Значение | Темп роста, % | |||

| 2015 г. | 2016 г. | 2017 г. | 2016 г. к 2015 г. | 2017 г. к 2016 г. | |

| 1. Годовой объем производства в стоимостном выражении (в действ. ценах), млн руб. | 6904 | 8219 | 10046 | 119,0 | 122,2 |

| 2. Годовой объем производства в стоимостном выражении (в сопост. ценах), млн руб. | 5320 | 7986 | 9423 | 150,1 | 118,0 |

| 3. Затраты на производство, млн. руб. | 6580 | 8187 | 9739 | 124,4 | 118,9 |

| 4. Затраты на 1 рубль товарной продукции, руб./руб. | 0,953 | 0,996 | 0,969 | 104,5 | 97,3 |

Окончание таблицы 2.1

| 5. Среднесписочная численность работников, чел. | 370 | 394 | 389 | 106,49 | 98,73 | |||

| 6. Фонд оплаты труда, млн руб. | 1719 | 2164 | 2605 | 125,9 | 120,4 | |||

| 7. Среднемесячная зарплата 1-го работника, тыс. руб. | 387 | 458 | 589 | 118,3 | 128,6 | |||

| 8. Среднегодовая стоимость основных средств, млн руб. | 32612 | 35143 | 44340 | 107,2 | 126,2 | |||

| 9. Фондоотдача основных средств, руб./руб. | 0,212 | 0,234 | 0,227 | 110,4 | 96,8 | |||

| 10. Выручка от реализации продукции, млн руб. | 6114 | 7593 | 9722 | 124,2 | 128,0 | |||

| 11. Себестоимость реализации, млн руб. | 5891 | 7362 | 9282 | 125,0 | 126,1 | |||

| 12. Прибыль от реализации, млн руб. | 223 | 231 | 440 | 103,6 | 190,5 | |||

| 13. Рентабельность продукции, % | 3,79 | 3,10 | 4,74 | 81,79 | 152,9 | |||

| 14. Рентабельность продаж, % | 3,65 | 3,04 | 4,68 | 83,29 | 153,9 | |||

Примечание — рентабельность продукции рассчитана по чистой прибыли.

Таблицу с большим количеством строк допускается переносить на другой лист. При переносе части таблицы на другой лист (страницу) слово «Таблица», ее номер и название указываются один раз слева над первой частью таблицы, над другими частями пишут слово «Продолжение» в верхнем правом углу листа (страницы). Если в работе несколько таблиц, то после слова «Продолжение» указывается номер таблицы.

Пример: «Продолжение таблицы 1.2».

В случае прерывания таблицы и переноса ее части на следующую страницу в конце первой части таблицы нижняя, ограничивающая ее черта, не проводится.

Таблицу с большим количеством граф допускается делить на части и помещать одну часть под другой в пределах одной страницы, повторяя в каждой части таблицы боковик. Заголовок помещают над первой частью таблицы, над остальными пишут «Продолжение таблицы» или «Окончание таблицы» с указанием ее номера. Если строки или графы таблицы выходят за формат страницы, то в первом случае в каждой части таблицы повторяется ее головная часть, во втором случае – боковик.

Таблицу с небольшим количеством граф допускается делить на части и помещать одну часть рядом с другой на одной странице, отделяя их друг от друга двойной линией и повторяя в каждой части головку таблицы. При большом размере головной части допускается не повторять ее во второй и последующих частях, заменяя ее соответствующими номерами граф. При этом графы нумеруются арабскими цифрами.

Если повторяющийся в разных строках графы таблицы текст состоит из одного слова, его после первого написания допускается заменять кавычками; если из двух или более слов, то при первом повторении его заменяется словами «То же», а далее – кавычками. Ставить кавычки вместо повторяющихся цифр, марок, знаков, математических и иных символов не допускается. Если цифровые или иные данные в какой-либо строке таблицы не приводятся, то в ней ставится прочерк.

Формулы

Формулы и уравнения в курсовой работе (проекте) (если их более одной) нумеруют в пределах главы. Номер формулы (уравнения) состоит из номера главы и порядкового номера формулы (уравнения) в главе, разделенных точкой. Номера формул (уравнений) пишут в круглых скобках у правого поля листа на уровне формулы (уравнения), например: «(1.2)» – первая формула второй главы.

При оформлении формул и уравнений необходимо соблюдать следующие правила:

- формулы и уравнения следует набирать только в Редакторе формул;

- формулы и уравнения следует выделять из текста в отдельную строку. Выше и ниже каждой формулы и уравнения оставляется по одной свободной строке;

- если формула или уравнение не умещаются в одну строку, они должны быть перенесены после знака равенства (=) или после знаков плюс (+), минус (–), умножения (×) и деления (:). При этом повторяют знак в начале следующей строки;

- ссылки на формулы по тексту курсовой работы дают в скобках;

– пояснение значений символов и числовых коэффициентов, входящих в формулу или уравнение, следует приводить непосредственно под формулой или уравнением в той же последовательности, в какой они даны в формуле (уравнении). Значение каждого символа и числового коэффициента следует давать с новой строки. Первую строку пояснения начинают со слов «где» без двоеточия.

Пример оформления в тексте курсового проекта (работы) второй формулы первого раздела:

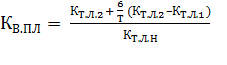

Расчет коэффициента восстановления платежеспособности [23, с. 214]:

, (1.2)

, (1.2)

где  — коэффициент восстановления платежеспособности;

— коэффициент восстановления платежеспособности;

и

и  — значение коэффициентов текущей ликвидности на начало и конец отчетного периода;

— значение коэффициентов текущей ликвидности на начало и конец отчетного периода;

— нормативное значение коэффициента текущей ликвидности;

— нормативное значение коэффициента текущей ликвидности;

Т — отчетный период, месяцев.

Ссылки на источники в тексте курсовой работы осуществляются путем приведения номера в соответствии с библиографическим списком. Номер источника по списку заключается в квадратные скобки.

Примечания

Примечания к тексту и таблицам, в которых указывают справочные и поясняющие сведения, нумеруют последовательно в пределах одной страницы помещают внизу страницы. Если примечаний на одном листе несколько, то после слова «Примечание» ставят двоеточие.

Пример:

Примечания:

… .

… .

… .

Слово «Примечания» и их содержание печатаются шрифтом размером 12 пункта.

Если имеется одно примечание, то его не нумеруют и после слова «Примечание», написанного с абзацного отступа, ставят тире и с прописной буквы излагают примечание.

Ссылки

При написании курсового проекта автор должен давать ссылки на используемые источники, сведения и материалы. Если один и тот же материал неоднократно переиздавался, то следует ссылаться на последнее издание. На более ранние издания можно ссылаться в случаях, когда в них есть нужный материал, не включенный в последние издания.

Библиографическую ссылку в тексте на литературный источник осуществляют посредством приведения номера по списку использованных источников или номера подстрочной сноски. Номер источника по списку необходимо указывать сразу же после упоминания в тексте.

При использовании в проекте заимствованных из источников информации цитат, иллюстраций и таблиц необходимо указывать наряду с порядковым номером источника номера страниц, иллюстраций и таблиц. Номера источников и соответствующих страниц, иллюстраций, таблиц проставляются в квадратных скобках.

Пример: [14, с. 26, таблица 2] (здесь 14 – номер источника в списке, 26 – номер страницы, 2 – номер таблицы).

Внутритекстовые ссылки на разделы, подразделы, пункты, иллюстрации, таблицы, формулы, приложения выполняются при помощи следующих словосочетаний: «… в соответствии с разделом 1», «… согласно 1.3», «… по формуле 2.1», «… на рисунке 1.2». Слова «рисунок», «таблица» в подписях к рисунку, таблице и в ссылках на них не сокращают.

Подстрочные сноски – это текст пояснительного или справочного характера. Знак сноски ставится после того слова, по которому дается пояснение, и перед текстом пояснения.

Сноски печатают с абзаца в конце страницы, где они обозначены, и отделяют короткой тонкой горизонтальной линией с левой стороны.

Пример: сноска1 в п. 1.2.1.

Знак сноски выполняют арабскими цифрами и помещают на уровне верхнего обреза шрифта. Нумерация сносок отдельная для каждой страницы.

Допускается вместо цифр выполнять сноски звездочками: *), **), ***) Применение более четырех звездочек не допускается. Перенос текста сноски на следующую страницу не допускается.

Использование пробелов

Пробелы употребляются для разделения слов, сочетаний слов и символов, при употреблении тире и в других аналогичных случаях. В ряде сочетаний применяется так называемый неразрывный пробел. Он ставится нажатием клавиш Ctrl+Shift+пробел. Это используется для предотвращения переноса этих сочетаний в конце строки (пример, А.И. Иванов, 20 кг, 2009 г. и др.). Между инициалами и фамилией также ставится неразрывный пробел для исключения разрыва их при переносе.

Неразрывный пробел ставится при написании числа и последующих единиц измерения, пример : 200 млн руб., 1000 у. е., 95 %; написании типа и названия населенного пункта, например: г. Минск; при написании аббревиатуры организационно-правовой формы и названия организации, и названия организации, например, ОАО «Рассвет».

Основные

1. Ширшова В.В. Теория и практика инвестиционных расчетов: учеб. пособие / В.В. Ширшова, А.В. Королев. – Минск: Изд-во Гревцова, 2009. – 296 с.

2. Гончаров В.И. Инвестиционное проектирование: учкб. Пособие. Минск: Современная школа.– 2010-320 с.

3. Зеленовский А.А. Экономика предприятий и отраслей АПК. Практикум: учеб. пособие / А.А. Зеленовский, А.В. Королев, В.М. Синельников.– Минск: Изд-во Гревцова.– 2009.– 320 с.

4. Бевзелюк А.А. Инвестиционное проектирование: практикум / А.А. Бевзелюк.– Минск: БГАТУ, 2015.- 120 с.

5. Стрекалова Н.Д. Бизнес-планирование: Учебное пособие / Н.Д. Стрекалова. – Спб.: Питер, 2012.-352 с.

6. Шмарловская Г.А. Инвестиционный климат Республики Беларусь и стратегия привлечения иностранных инвестиций: пособие / Г.А. Шмарловская, Е.Н. Петрушкевич. Минск Дикта: Мисанта. – 2012. – 160 с.

7. Касьяненко Т.Г. Экономическая оценка инвестиций: учебник и практикум: учебник для студентов вузов, обучающихся по экономическим направлениям и специальностям/ Т.Г. Касьяненко, Г.А. Маховикова.- Москва: Юрайт. – 2014. – 560 с.

8. Черемных О.С. Компьютерные технологии в инвестиционном проектировании: пособие/ О.С. Черемных, С.В.Черемных, О.В. Широкова. – Москва: Финансы и статистика: ИНФРА-М. – 2014. –192 с.

9. Попов В.Ю. Инвестиции: математические методы: учебное пособие для студентов, обучающихся по экономическим специальностям / В.Ю. Попов, А.Б. Шаповал.- 2-е изд., испр. и доп. – Москва: ФОРУМ. – 2016. – 144 с.

10. Нешитой А.С. Инвестиции: учебник для студентов возов, обучающихся по экономическим специальностям / А.С. Шешитой; Издательско-торговая корпорация «Дашков и К».- 4-е изд., перераб. и доп.- Москва: Дашков и К. – 2015. –376 с.

11. Кузнецов Б. Т. Инвестиционный анализ: учебник и практикум для академического бакалавриата: учебник для студентов вузов обучающихся по экономическим направлениям и специальностям / Б.Т. Кузнецов.- Москва: Юрайт. – 2014. – 362 с.

Дополнительные

1. Алексеева, А.И. Комплексный анализ хозяйственной деятельности: учеб. пособие / А. И. Алексеева, Ю. В. Васильев; под ред. А.И. Алексеевой. — М.: Финансы и статистика.– 2009. – 529 с.

2. Баканов, М. И. Теория экономического анализа / М.И. Баканов – М.: Финансы и статистика.– 2011. – 416 с.

3. Балдин, И.В. Менеджмент: учеб. пособие / И.В. Балдин, Г.Е. Ясников. – Минск: БГЭУ.– 2009. – 306 с.

4. Бариленко, В.И. Анализ хозяйственной деятельности: учеб. пособие / В.И. Бариленко [и др.]; под общ. ред. В.И Бариленко. – М.: Омега–Л.– 2009. – 414 с.

5. Бердникова, Т.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие / Т.Б. Бердникова. — М.: Инфра–М.– 2011. – 215 с.

6. Головачев, А.С. Экономика предприятия: учеб. пособие: в 2 ч. / А.С. Головачев. – Минск: Выш. шк.– 2008. – 464 с.

7. Донцова, Л.В. Анализ финансовой отчетности: учеб. пособие. / Л.В. Донцова, Никифирова Н.А. – М.: Дело и сервис.– 2009. – 215 с.

8. Зайцев, Н.Л. Экономика, организация и управление предприятием: учебник / Н.Л. Зайцев. – Минск: Инфра–М.– 2011. – 491 с

6. Методические рекомендации по выполнению курсового проекта

РАЗРАБОТКА ПЛАНА ИНВЕСТИЦИОННОГО ПРОЕКТА

1.1 Формирование архитектуры проекта.

1.2 Диаграмма Ганта.

1.3 Сетевая модель проекта

ПЛАНИРОВАНИЕ РЕСУРСНОГО ОБЕСПЕЧЕНИЯ ИНВЕСТИЦИОННОГО ПРОЕКТА

1.1 Ресурсы проекта: виды, классификация, логистика.

1.2 Планирование персонала проекта.

1.3 Тайм-менеджмент инвестиционного проекта.

И НВЕСТИЦИОННЫЙ РЫНОК

1.1 Понятие инвестиционного рынка, его особенности и состав.

1.2 Конъюнктура инвестиционного рынка.

1.3 Последовательность изучения инвестиционного рынка.

ИНВЕСТИЦИОННЫЙ КЛИМАТ

1.1 Факторы, воздействующие на инвестиционный климат.

1.2 Инвестиционная привлекательность предприятий АПК Республики Беларусь.

1.3 Инновационные мероприятия способствующие повышению инвестиционного климата.

РЕАЛЬНЫЕ ИНВЕСТИЦИИ

1.1 Капитальные вложения, их структура и характеристика.

1.2 Капитальное строительство.

1.3 Оценка объектов реального инвестирования.

ПРИНЦИПЫ ФОРМИРОВАНИЯ И ПОДГОТОВКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

1.1 Этапы подготовки инвестиционного проекта.

1.2 Выбор и анализ товаров и рынков.

1.3 Жизненный цикл продукта.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СТРАТЕГИЧЕСКОГО ИНВЕСТИЦИОННОГО ПЛАНИРОВАНИЯ

1.1 Сущность и функции, цели и порядок разработки стратегического плана, его значение в условиях переходной экономики.

1.2 Принципы и методы инвестиционного планирования.

1.3 Формирования инвестиционной стратегии предприятия в условиях рыночной экономики.

ПРОГНОЗИРОВАНИЕ И ПЛАНИРОВАНИЕ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

1.1 Сущность и методология прогнозирования

1.2 Прогнозирования инвестиционной деятельности предприятия.

1.3 Бизнес-план предприятия. Сущность, основные разделы и их характеристика.

Проектный анализ и инфляция

1.1 Содержание и формы инфляции.

1.2 Учет инфляции в инвестиционном проектировании.

1.3 Инфляция и эффективность проектов.

46 ИНВЕСТИЦИИ И ИХ НАРОДНОХОЗЯЙСТВЕННОЕ ЗНАЧЕНИЕ

1.1 Классификация и структура инвестиций.

1.2 Народнохозяйственная значимость инвестиций.

1.3 Инвестиционный климат в АПК Республики Беларусь.

СОВЕРШЕНСТВОВАНИЕ ПОДГОТОВКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

1.1 Современные подходы к экономическому анализу и бизнес-проектированию.

1.2 Ситуационный анализ и его роль в инвестиционном проектирование.

1.3 Сравнительный анализ инноваций в инвестиционном проектирование.

Пример выполнения курсового проекта

Введение

Современная научная база инвестиционного проектирования все больше связывается с развитием программных или проектных методов управления инвестициями.

В настоящее время исследователями предложен ряд разработок, которые в будущем могут качественно развить инвестиционное проектирование как управленческую технологию. Например, активно используемый системный элемент в управлении инвестициями - механизм организации виртуальных модульных «офисов проектов». Его суть в том, что создается оптимально организованная среда для эффективной реализации инвестиций. Эта среда включает системы компьютерных коммуникационных и информационных технологий для взаимодействия в процессе инвестирования с внутренними подразделениями предприятия и внешними организациями или структурами. Основу виртуального офиса составляет распределенная компьютерная система на базе телекоммуникационных сетей.

Она позволяет пользоваться едиными программными средствами и едиными базами данных. Это обеспечивает единый учет инвестиционных ресурсов, и реализация инвестиций связывается единым управленческим процессом.

Инвестиционное проектирование современной наукой рассматривается как комплексный инструмент планирования процесса инвестирования. При этом процесс инвестирования рассматривается как стратегически направленное вложение экономических ресурсов, осуществляемое в основном для приобретения предприятием конкурентных преимуществ или значимой экономической выгоды в перспективе.

Причем получение экономической выгоды может быть осуществлено в любой форме: финансовой, имущественной или нематериальной. Методы инвестиционного проектирования обеспечивают такие важные сферы менеджмента предприятия, как планирование инвестиций, управление инвестициями и управление проектами.

Глава 1

Рисунок 1.1 — Состав документального комплекса инвестиционного проекта

Примечание — Источник: [4]

Кроме решения задач проектного контроля, совокупность документов, разработанных для обоснования принятия инвестиционного решения, используется для подготовки инвестиционного предложения для потенциальных инвесторов, которые в различных формах могут принять участие в реализации инвестиций. Формирование инвестиционного предложения – достаточно трудоемкий процесс. Поэтому оно разрабатывается адресно, ориентируясь на требования определенного субъекта.

Выбор формы документирования инвестиционного предложения, ориентированного на привлечение внешнего инвестора, зависит от статуса потенциального инвестора (его страновой принадлежности, инвестиционных возможностей и др.), а также от особенностей объекта инвестирования. В международной и отечественной хозяйственной практике наиболее распространенными формами документирования являются:

• бизнес-план инвестиционного проекта;

• инвестиционный меморандум;

• проспект эмиссии.

В Республике Беларусь разработка бизнес-плана инвестиционного проекта определяется Правилами по разработке бизнес- планов инвестиционных проектов, которые утверждены Постановлением Министерства экономики Республики Беларусь от 31.08.2005 № 158. В данном документе приведена структура представления информации об инвестиционном проекте, перечень основных расчетных форм, показателей и методик их расчета, которые стандартизируют и унифицируют обоснование целесообразности инвестирования. Но бизнес-план инвестиционных проектов разрабатывается в том случае, когда предполагается реализация реальных инвестиций и в их финансировании предполагается участие национальных инвесторов. Если же речь идет о иностранных стратегических инвесторах, то инвестиционное предложение разрабатывается в форме инвестиционного меморандума.

Инвестиционный меморандум – это документ, ориентированный на привлечение внешних долгосрочных инвестиций, включающий комплекс расчетов по обоснованию эффективности реализации реальных инвестиций и данных о надежности субъекта, инициирующего инвестиционный проект (его истории, коммуникациях, рынках сбыта, персонале, руководстве и т. п.). При подготовке инвестиционного меморандума учитываются требования международных стандартов и законодательства.

Поэтому по структуре и по содержанию он отличается от бизнес-плана. В частности, структура инвестиционного меморандума представлена большим числом разделов:

•исполнительную записку (резюме);

•описание компании (предприятия, его истории, продукции, целей развития);

•рынки продукции, включая оценку конкуренции и т. д.

В случае принятия положительного инвестиционного решения о вложении средств в финансовые активы либо о финансировании инвестиций за счет дохода от реализации ценных бумаг, инвестиционное предложение разрабатывается в форме проспекта эмиссии.

Проспект эмиссии – документ, предназначенный для привлечения финансирования путем публичного размещения долговых обязательств (облигаций) или акций. Разработка проспекта эмиссии регулируется законодательством в области обращения ценных бумаг и фондовых ценностей. Поэтому в данном документе приводятся специфические сведения, как, например, описание положения на рынке ценных бумаг; описание процедуры приобретения ценных бумаг. Особенностью проспекта эмиссии, кроме выше перечисленных форм документирования инвестиционного предложения, является то, что за достоверность содержащейся в нем информации руководители предприятия несут персональную ответственность в установленном законодательством порядке.

Кроме приведенных форм документирования инвестиционных предложений, разработка которых регламентирована стандартами и законодательством, могут использоваться и другие. Например, в форме презентации инвестиционной идеи.

Таким образом, документирование инвестиционных решений посредством подготовки инвестиционного предложения позволяет в относительно короткие сроки организовать финансирование инвестиции, предназначенной для реализации.

Глава 2

Проект А

Рассчитаем сумму дохода за пять лет:

15,8+16,8+17,8+18,9+21,6 = 90,9 тыс. у.е.

Далее рассчитываем непокрытый остаток:

95 – 90,9 = 4,1 тыс. у.е.

Соответственно проект не окупится в расчетном периоде. Остаток составит:

4,1:21,6 = 0,2 года

Срок окупаемости проекта А будет составлять:

5+0,2 = 5,2 года

Проект Б

Рассчитаем сумму дохода за три года:

30,9+31,2+32,2 = 94,4 тыс. у.е.

110 – 94,4 = 15,6 тыс. у.е.

15,6:34,2 = 0,5 лет

Срок окупаемости проекта Б будет составлять:

3 + 0,5 = 3,5 года

Вывод: анализируя полученные расчетные значение, можно сделать следующий аргументированный вывод, по проекту А срок окупаемости получился более пяти лет, т.е. данный проект в рамках расчетного периода, а он равен пяти годам, не окупится, т.е. проект начнет окупаться после пяти лет. Срок окупаемости проекта Б, равен 3,5 года, т.е. в рамках пяти лет, и как следствие мы видим, что по данному показателю проект Б получился также более экономически привлекательным.

Проект А:

Чистый дисконтированный доход при ставке дисконтирования равной 8%, равен:

ЧДД (Е=0,08) = –23,2 тыс. у.е.

Рассчитаем значение ЧДД, при заданном шаге увеличения ставки дисконтирования на один процент, применяя формулу 2.9:

Проект Б:

ЧДД (Е=0,12) = 5,8 тыс. у.е.

ЧДД (Е=0,13) = 3,0 тыс. у.е.

Произведем расчет ВНД, используя формулу 2.13, и новые значения дисконта:

Вывод: оперируя данными показателями, можно сделать вывод, что верхней границей проекта А является ставка в 8,5%, проекта Б – 12,6%. При превышении этих показателей проекты будут неэффективными.

Полученные расчетные данные представлены в таблице 2.5

Таблица 2.1.5 –– Показатели экономической эффективности инвестиционного проекта

| Показатели | Проект А | Проект Б |

| Чистый дисконтированный доход (ЧДД), тыс. у.е. | – 23,2 | 5,8 |

| Индекс рентабельности (ИД), | 0,7558 | 1,0527 |

| Статический срок окупаемости (То), лет | 5,2 | 3,5 |

| Динамический срок окупаемости (Тоdin), лет | 6,6 | 4,7 |

| Внутренняя норма доходности (ВНД), % | 8,5 | 12,6 |

Примечание — Источник: собственная разработка.

Общий вывод: анализируя все полученные данные по проектам, необходимо отметить, что проект Б несомненно является более экономически эффективным и наиболее целесообразным для дальнейшего его рассмотрения и внедрения в производственный процесс.

Глава 3

Заключение

Инвестиционное проектирование современной наукой рассматривается как комплексный инструмент планирования процесса инвестирования. При этом процесс инвестирования рассматривается как стратегически направленное вложение экономических ресурсов, осуществляемое в основном для приобретения предприятием конкурентных преимуществ или значимой экономической выгоды в перспективе.

Инвестирование – вложение капитала в целях получения дохода в будущем, компенсирующего инвестору отложенное потребление, ожидаемый рост общего уровня цен и неопределенность получения будущего дохода (риск). Инвестиционный проект – это совокупность системно объединенных намерений, документов и практических действий по осуществлению целей инвестиционных вложений, по обеспечению заданных финансово-экономических, производственных и социальных результатов.

В зависимости от направлений инвестиций и целей их реализации, инвестиционные проекты можно классифицировать на производственные, научно-технические, коммерческие, финансовые, экологические, социально-экономические.

Производственные инвестиционные проекты предполагают вложение средств в создание новых, расширение, модернизацию или реконструкцию действующих основных фондов и производственных мощностей для различных сфер национальной экономики, в том числе социально-бытовой.

Научно-технические инвестиционные проекты направлены на разработку и создание высокоэффективной продукции с новыми свойствами, высокоэффективных машин, оборудования, технологий и технологических процессов. Разработка и реализация научно-технических и производственных проектов часто связаны между собой.

В ходе выполнения курсового проекта поставленные в нем задачи были достигнуты.

Подводя итог, хочется подробно остановиться на некоторых основных моментах: в данном проекте подробно рассматривались существующие методы эффективного анализа функционирования инвестиционных проектов, подробно излагались основные недостатки и преимущества некоторых из них, моделировалась ситуация для принятия наиболее привлекательного и эффективного инвестиционного проекта.

В ходе инвестиционного анализа, нами было выявлено, что проект Б, будет наиболее эффективным и целесообразным по всем экономическим критериям.

Приложение А

Бланк титульного листа курсового проекта

Министерство сельского хозяйства и продовольствия Республики Беларусь

Учреждение образования

«Белорусский государственный аграрный технический университет»

Факультет предпринимательства и управления

Кафедра экономики и организации предприятий АПК

Учебная дисциплина: «Инвестиционное проектирование»

КУРСОВОЙ ПРОЕКТ

на тему:__________________________________________________

Студент группы________________

_______________ «__»____ 20__

(подпись)

Руководитель ________________

_______________ «__»____ 20__

(подпись)

Минск, 2017

Приложение Б

Бланк задания на курсовой проект

Учреждение образования

«Белорусский государственный аграрный технический университет»

Факультет предпринимательства и управления

Кафедра экономики и организации предприятий АПК

Учебная дисциплина: «Инвестиционное проектирование»

УТВЕРЖДАЮ

Заведующий кафедрой

к.э.н., доцент

___________Н.Г. Королевич

«___» ____________ 2017 г.

ЗАДАНИЕ НА КУРСОВОЙ ПРОЕКТ

Студенту___________________________________________

(Фамилия Имя Отчество)

1 Тема курсового проекта:

2 Срок сдачи законченного курсового проекта«__»____________ 20__ г.

3 Исходные данные к курсовому проекту_____________________________

4 Перечень подлежащих разработке в курсовом проекте вопросов:

5 Дата выдачи задания «___»_______ 20__ г.

6 Календарный график работы над курсовым проектом (с точным обозначением сроков выполнения и трудоемкости отдельных этапов):

| Наименование раздела, подраздела | Объем работы, % | Дата выполнения | Подпись руководителя |

| Глава 1 | |||

| Глава 2 | |||

| Глава 3 | |||

| Введение, заключение | |||

| Представление готового проекта руководителю |

7 Защита курсового проекта с «________ » по «___ »_________ 20_ г.

Руководитель ________________________________________

(подпись) (Инициалы Фамилия)

Задание принял к исполнению _________________________________

(дата и подпись студента)

Приложение В

Бланк рецензии на курсовой проект

Учреждение образования

«БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ

ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Факультет предпринимательства и управления

Кафедра экономики и организации предприятий АПК

Регистрационный номер № _____

Факультет Предпринимательства и управления

Студент _______________________________________ Курс _ Шифр_____

Курсовой проект по учебной дисциплине «Инвестиционное проектирование»

на тему: ________________________________________________________________

________________________________________________________________

Допущен к защите «___» ____________2017 г. Защитил курсовой проект

Руководитель ___________ с оценкой__________

Члены комиссии:

_______________________

(подпись, Ф.И.О.)

_______________________

(подпись, Ф.И.О.)

Рецензия на курсовой проект

1.Анализ положительных сторон проекта_____________________________

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2.Анализ недостатков проекта_______________________________________ ______________________________________________________________________________________________________________________________________________________

3.Выводы и оценка проекта

________________________________________________________________________________________________________________________________________________________________________________________________

«___» ________ 20 г. ____________

Приложение Г

Исходные данные для выполнения практической части курсового проекта.

Обязательным условием для всех вариантов задания является следующее:

– размер ликвидационной (остаточной) стоимости равен 10% от величины первоначальной стоимости;

– срок лизингового соглашения равен сроку кредитного договора;

– сумма лизингового соглашения равна сумме инвестиций;

– ставка налога на прибыль принимается равная 18 %.

Таблица 1 — Инвестиции в основной капитал по проектам

| Номер варианта | Проект | Инвестиции, тыс. у.е. | Номер варианта | Проект | Инвестиции, тыс. у.е. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | А | 81 | 58 | А | 70 |

| Б | 86 | Б | 89 | ||

| 2 | А | 91 | 59 | А | 36 |

| Б | 76 | Б | 43 | ||

| 3 | А | 79 | 60 | А | 22 |

| Б | 79 | Б | 21 | ||

| 4 | А | 78 | 61 | А | 80 |

| Б | 74 | Б | 85 | ||

| 5 | А | 78 | 62 | А | 90 |

| Б | 83 | Б | 75 | ||

| 6 | А | 83 | 63 | А | 80 |

| Б | 61 | Б | 80 | ||

| 7 | А | 69 | 64 | А | 77 |

| Б | 90 | Б | 75 | ||

| 8 | А | 35 | 65 | А | 78 |

| Б | 44 | Б | 83 | ||

| 9 | А | 21 | 66 | А | 84 |

| Б | 21 | Б | 60 | ||

| 10 | А | 47 | 67 | А | 70 |

| Б | 28 | Б | 90 | ||

| 11 | А | 89 | 68 | А | 34 |

| Б | 92 | Б | 45 | ||

| 12 | А | 83 | 69 | А | 20 |

| Б | 80 | Б | 20 | ||

| 13 | А | 81 | 70 | А | 47 |

| Б | 42 | Б | 28 | ||

| 14 | А | 31 | 71 | А | 89 |

| Б | 63 | Б | 92 | ||

| 15 | А | 39 | 72 | А | 83 |

Продолжение таблицы 1

| Б | 14 | Б | 80 | |||||

| 16 | А | 64 | 73 | А | 82 | |||

|

| Б | 59 | Б | 43 | ||||

| 17 | А | 23 | 74 | А | 30 | |||

|

| Б | 12 | Б | 64 | ||||

| 18 | А | 11 | 75 | А | 40 | |||

|

| Б | 73 | Б | 55 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||

| 19 | А | 93 | 76 | А | 65 | |||

|

| Б | 93 | Б | 60 | ||||

| 20 | А | 83 | 77 | А | 24 | |||

|

| Б | 34 | Б | 13 | ||||

| 21 | А | 50 | 78 | А | 10 | |||

|

| Б | 86 | Б | 72 | ||||

| 22 | А | 55 | 79 | А | 93 | |||

|

| Б | 33 | Б | 93 | ||||

| 23 | А | 19 | 80 | А | 84 | |||

|

| Б | 72 | Б | 35 | ||||

| 24 | А | 64 | 81 | А | 51 | |||

|

| Б | 21 | Б | 87 | ||||

| 25 | А | 26 | 82 | А | 55 | |||

|

| Б | 64 | Б | 33 | ||||

| 26 | А | 93 | 83 | А | 20 | |||

|

| Б | 97 | Б | 73 | ||||

| 27 | А | 82 | 84 | А | 65 | |||

|

| Б | 87 | Б | 22 | ||||

| 28 | А | 31 | 85 | А | 27 | |||

|

| Б | 64 | Б | 64 | ||||

| 29 | А | 93 | 86 | А | 94 | |||

|

| Б | 77 | Б | 98 | ||||

| 30 | А | 38 | 87 | А | 100 | |||

|

| Б | 17 | Б | 92 | ||||

| 31 | А | 78 | 88 | А | 120 | |||

|

| Б | 77 | Б | 110 | ||||

| 32 | А | 63 | 89 | А | 79 | |||

|

| Б | 61 | Б | 79 | ||||

| 33 | А | 78 | 90 | А | 53 | |||

|

| Б | 75 | Б | 45 | ||||

| 34 | А | 25 | 91 | А | 26 | |||

|

| Б | 14 | Б | 77 | ||||

| 35 | А | 78 | 92 | А | 99 | |||

|

| Б | 83 | Б | 28 | ||||

| 36 | А | 11 | 93 | А | 120 | |||

|

| Б | 73 | Б | 100 | ||||

| 37 | А | 83 | 94 | А | 80 | |||

|

| Б | 61 | Б | 85 | ||||

| 38 | А | 93 | 95 | А | 90 | |||

Окончание таблицы 1

| Б | 93 | Б | 75 | ||

| 39 | А | 69 | 96 | А | 80 |

| Б | 90 | Б | 80 | ||

| 40 | А | 84 | 97 | А | 77 |

| Б | 35 | Б | 75 | ||

| 41 | А | 35 | 98 | А | 78 |

| Б | 44 | Б | 83 | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 42 | А | 51 | 99 | А | 84 |

| Б | 87 | Б | 60 | ||

| 43 | А | 21 | 100 | А | 70 |

| Б | 21 | Б | 90 | ||

| 44 | А | 55 | 101 | А | 34 |

| Б | 33 | Б | 45 | ||

| 45 | А | 47 | 102 | А | 20 |

| Б | 28 | Б | 20 | ||

| 46 | А | 20 | 103 | А | 47 |

| Б | 73 | Б | 28 | ||

| 47 | А | 89 | 104 | А | 89 |

| Б | 92 | Б | 92 | ||

| 48 | А | 65 | 105 | А | 84 |

| Б | 22 | Б | 35 | ||

| 49 | А | 82 | 106 | А | 35 |

| Б | 81 | Б | 44 | ||

| 50 | А | 28 | 107 | А | 51 |

| Б | 66 | Б | 87 | ||

| 51 | А | 80 | 108 | А | 61 |

| Б | 79 | Б | 21 | ||

| 52 | А | 33 | 109 | А | 55 |

| Б | 65 | Б | 73 | ||

| 53 | А | 90 | 110 | А | 77 |

| Б | 75 | Б | 68 | ||

| 54 | А | 80 | 111 | А | 50 |

| Б | 79 | Б | 73 | ||

| 55 | А | 77 | 112 | А | 89 |

| Б | 75 | Б | 92 | ||

| 56 | А | 80 | 113 | А | 29 |

| Б | 82 | Б | 51 | ||

| 57 | А | 82 | 114 | А | 84 |

| Б | 63 | Б | 78 | ||

| 0 | А | 95 | 115 | А | 63 |

| Б | 110 | Б | 59 |

Таблица 2 — Денежная выручка по вариантам

| Номер варианта | Проект | Годы | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| 0 | А | 22 | 24 | 26 | 28 | 32 |

| Б | 45 | 49 | 52 | 57 | 64 | |

| 1-5 1 | А | 20 | 25 | 28 | 30 | 35 |

| Б | 32 | 27 | 20 | 34 | 36 | |

| 6-10 | А | 34 | 27 | 28 | 29 | 32 |

| Б | 50 | 41 | 20 | 31 | 21 | |

| 11-15 | А | 43 | 38 | 21 | 33 | 35 |

| Б | 53 | 42 | 20 | 25 | 30 | |

| 16-20 | А | 32 | 24 | 22 | 27 | 38 |

| Б | 37 | 25 | 24 | 26 | 39 | |

| 21-25 | А | 30 | 21 | 24 | 37 | 23 |

| Б | 20 | 29 | 32 | 31 | 28 | |

| 26-30 | А | 37 | 27 | 34 | 39 | 35 |

| Б | 50 | 44 | 40 | 41 | 20 | |

| 31-35 | А | 54 | 63 | 50 | 32 | 24 |

| Б | 51 | 40 | 25 | 19 | 18 | |

| 36-40 | А | 43 | 38 | 21 | 10 | 25 |

| Б | 53 | 42 | 20 | 21 | 24 | |

| 41-45 | А | 32 | 24 | 16 | 17 | 22 |

| Б | 37 | 25 | 18 | 19 | 26 | |

| 46-50 | А | 30 | 21 | 14 | 27 | 23 |

| Б | 20 | 15 | 11 | 32 | 20 | |

| 51-55 | А | 37 | 27 | 34 | 19 | 22 |

| Б | 70 | 64 | 50 | 34 | 20 | |

| 56-60 | А | 74 | 63 | 50 | 32 | 14 |

| Б | 61 | 40 | 25 | 34 | 39 | |

| 61-65 | А | 43 | 38 | 21 | 27 | 28 |

| Б | 53 | 42 | 20 | 20 | 24 | |

| 66-70 | А | 32 | 24 | 18 | 21 | 23 |

| Б | 37 | 25 | 21 | 15 | 19 | |

| 71-75 | А | 30 | 21 | 26 | 37 | 22 |

| Б | 20 | 22 | 21 | 33 | 19 | |

| 76-80 | А | 20 | 27 | 34 | 18 | 25 |

| Б | 40 | 42 | 44 | 34 | 20 | |

| 81-85 | А | 34 | 43 | 40 | 22 | 24 |

| Б | 31 | 38 | 25 | 29 | 30 | |

| 86-90 | А | 43 | 38 | 21 | 30 | 32 |

| Б | 53 | 42 | 20 | 29 | 34 | |

| 91-95 | А | 32 | 24 | 33 | 47 | 48 |

| Б | 37 | 25 | 43 | 41 | 45 | |

| 96-100 | А | 30 | 35 | 37 | 39 | 41 |

| Б | 20 | 36 | 38 | 40 | 43 | |

| 101-105 | А | 37 | 27 | 30 | 39 | 29 |

Окончание таблицы 2

| Б | 30 | 34 | 50 | 35 | 37 | |

| 106-110 | А | 34 | 35 | 39 | 42 | 44 |

| Б | 21 | 40 | 45 | 39 | 46 | |

| 111-115 | А | 34 | 28 | 50 | 48 | 34 |

| Б | 31 | 32 | 45 | 39 | 32 |

Таблица 3 — Инвестиционные затраты (С)

| Номер варианта | Проект | Годы | ||||||

| 1 | 2 | 3 | 4 | 5 | ||||

| 1

| 2 | 3 | 4 | 5 | 6 | 7 | ||

| 0 | А | 6 | 7 | 8 | 9 | 10 | ||

| Б | 11 | 15 | 17 | 20 | 29 | |||

| 1-5 1 | А | 5 | 6 | 8 | 10 | 14 | ||

|

| Б | 12 | 7 | 6 | 14 | 16 | ||

| 6-10

| А | 9 | 4 | 10 | 8 | 11 | ||

|

| Б | 17 | 19 | 4 | 5 | 6 | ||

| 11-15 | А | 15 | 18 | 3 | 7 | 10 | ||

|

| Б | 20 | 9 | 2 | 8 | 9 | ||

| 16-20 | А | 12 | 4 | 2 | 5 | 11 | ||

|

| Б | 17 | 5 | 3 | 8 | 14 | ||

| 21-25 | А | 5 | 3 | 8 | 17 | 7 | ||

|

| Б | 2 | 7 | 4 | 11 | 8 | ||

| 26-30 | А | 19 | 9 | 10 | 11 | 12 | ||

|

| Б | 15 | 14 | 20 | 16 | 4 | ||

| 31-35 | А | 24 | 23 | 22 | 4 | 3 | ||

|

| Б | 17 | 20 | 7 | 2 | 1 | ||

| 36-40 | А | 20 | 10 | 4 | 1 | 5 | ||

|

| Б | 21 | 11 | 2 | 3 | 6 | ||

| 41-45 | А | 9 | 8 | 1 | 2 | 1 | ||

|

| Б | 8 | 2 | 3 | 3 | 4 | ||

| 46-50 | А | 5 | 1 | 3 | 4 | 3 | ||

|

| Б | 4 | 2 | 1 | 5 | 6 | ||

| 51-55 | А | 8 | 2 | 12 | 1 | 3 | ||

|

| Б | 30 | 25 | 19 | 7 | 2 | ||

| 56-60 | А | 26 | 30 | 23 | 9 | 2 | ||

|

| Б | 22 | 21 | 8 | 5 | 10 | ||

| 61-65 | А | 24 | 11 | 4 | 3 | 7 | ||

|

| Б | 18 | 16 | 5 | 6 | 5 | ||

| 66-70 | А | 12 | 4 | 1 | 6 | 8 | ||

| Б | 17 | 3 | 5 | 2 | 3 | |||

| 71-75 | А | 10 | 5 | 6 | 9 | 1 | ||

| Б | 2 | 1 | 4 | 7 | 3 | |||

| 76-80 | А | 5 | 6 | 10 | 8 | 4 | ||

| Б | 17 | 14 | 14 | 15 | 3 | |||

Окончание таблицы 3

| 81-85 | А | 12 | 17 | 11 | 8 | 2 |

| Б | 11 | 14 | 7 | 4 | 6 | |

| 86-90 | А | 12 | 18 | 4 | 5 | 8 |

| Б | 25 | 16 | 2 | 7 | 9 | |

| 91-95 | А | 10 | 7 | 9 | 20 | 16 |

| Б | 12 | 3 | 15 | 17 | 21 | |

| 96-100 | А | 11 | 6 | 9 | 10 | 8 |

| Б | 4 | 7 | 14 | 21 | 11 | |

| 101-105 | А | 12 | 5 | 5 | 14 | 9 |

| Б | 8 | 10 | 23 | 15 | 6 | |

| 106-110 | А | 14 | 4 | 7 | 16 | 12 |

| Б | 3 | 8 | 12 | 39 | 16 | |

| 111-115 | А | 9 | 4 | 24 | 21 | 11 |

| Б | 11 | 7 | 18 | 10 | 9 |

| Номер варианта | Проект | Норма дисконта, % | Ставка по кредиту, % | Величина риска, % | Лизинговый платеж, % | Уровень инфляции, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 9 |

| 0 | А | 8,0 | 7,0 | 10,0 | 8,0 | 3,2 |

| Б | 12,0 | 7,0 | 14,0 | 8,0 | 9,8 | |

| 1-5 1 | А | 10,0 | 8,0 | 6,0 | 16,0 | 4,0 |

| Б | 10,0 | 8,0 | 16,0 | 16,0 | 3,9 | |

| 6-10 | А | 11,0 | 8,5 | 4,0 | 15,0 | 4,5 |

| Б | 11,0 | 8,5 | 15,0 | 15,0 | 4,3 | |

| 11-15 | А | 10,5 | 9,0 | 4,0 | 14,0 | 5,0 |

| Б | 10,5 | 9,0 | 1,0 | 14,0 | 4,9 | |

| 16-20 | А | 11,5 | 9,5 | 4,4 | 13,0 | 5,5 |

| Б | 11,5 | 9,5 | 8,0 | 13,0 | 5,4 | |

| 21-25 | А | 12,0 | 10,0 | 8,0 | 12,0 | 6,0 |

| Б | 12,0 | 10,0 | 2,0 | 12,0 | 5,9 | |

| 26-30 | А | 12,3 | 10,5 | 5,0 | 11,0 | 6,2 |

| Б | 12,3 | 10,5 | 1,0 | 11,0 | 6,1 | |

| 31-35 | А | 12,5 | 11,0 | 7,1 | 10,0 | 6,5 |

| Б | 12,5 | 11,0 | 1,0 | 10,0 | 6,4 | |

| 36-40 | А | 12,8 | 11,5 | 2,0 | 9,0 | 7,0 |

| Б | 12,8 | 11,5 | 5,0 | 9,0 | 6,8 | |

| 41-45 | А | 13,0 | 11,8 | 6,0 | 8,0 | 7,2 |

| Б | 13,0 | 11,8 | 4,0 | 8,0 | 7,0 | |

| 46-50 | А | 12,5 | 12,0 | 4,0 | 7,0 | 7,5 |

| Б | 12,5 | 12,0 | 10,0 | 7,0 | 7,4 | |

| 51-55 | А | 14,0 | 12,3 | 14,0 | 6,5 | 8,0 |

| Б | 14,0 | 12,3 | 2,0 | 6,5 | 7,9 | |

| 56-60 | А | 14,3 | 12,5 | 5,0 | 6,0 | 8,2 |

| Б | 14,3 | 12,5 | 1,0 | 6,0 | 8,5 | |

| 61-65 | А | 14,5 | 13,0 | 3,0 | 5,8 | 3,0 |

| Б | 14,5 | 13,0 | 6,0 | 5,8 | 11,6 | |

| 66-70 | А | 14,8 | 13,3 | 3,0 | 5,5 | 3,3 |

| Б | 14,8 | 13,3 | 3,0 | 5,5 | 11,8 | |

| 71-75 | А | 15,0 | 13,5 | 4,0 | 5,3 | 3,5 |

| Б | 15,0 | 13,5 | 10,0 | 5,3 | 12,0 | |

| 76-80 | А | 15,2 | 13,8 | 4,0 | 5,1 | 2,8 |

| Б | 15,2 | 13,8 | 7,0 | 5,1 | 12,5 | |

| 81-85 | А | 15,5 | 14,0 | 8.0 | 5,0 | 2,9 |

| Б | 15,5 | 14,0 | 11,0 | 5,0 | 12,3 | |

| 86-90 | А | 16,0 | 14,3 | 5,0 | 4,8 | 2,5 |

| Б | 16,0 | 14,3 | 9,0 | 4,8 | 12,8 | |

| 91-95 | А | 16,5 | 14,5 | 3,0 | 4,6 | 2,3 |

| Б | 16,5 | 14,5 | 8,0 | 4,6 | 13,0 | |

| 96-100 | А | 16,8 | 14,8 | 7,0 | 4,4 | 2,0 |

| Б | 16,8 | 14,8 | 9,0 | 4,4 | 13,3 |

Таблица 4 — Исходные данные для расчета показателей оценки эффективности инвестиционного проекта

Окончание таблицы 4

| 101-105 | А | 17,0 | 15,0 | 6,3 | 4,2 | 3,8 |

| Б | 17,0 | 15,0 | 7,8 | 4,2 | 13,5 | |

| 106-110 | А | 17,5 | 15,3 | 6,0 | 4,0 | 3,7 |

| Б | 17,5 | 15,3 | 5,0 | 4,0 | 13,8 | |

| 111-114 | А | 18,0 | 15,5 | 9,0 | 3,5 | 3,6 |

| Б | 18,0 | 15,5 | 4,0 | 3,5 | 10,4 |

Кафедра экономики и организации предприятий АПК

Дата: 2019-02-02, просмотров: 469.