К этому классу относятся специальные информационно-справочные системы правовых, нормативных документов, бухгалтерских понятий и т. п. Такие системы обеспечивают различные способы поиска информации. Например, в системе "Гарант" поиск может осуществляться по следующим признакам:

- Примерная формулировка запроса.

- Ключевые слова, логические выражения.

- Сочетание слов.

- Номер документа.

- Орган, утвердивший нормативный документ.

Реквизиты документа (номер, дата регистрации) и другие.

Лидерами на рынке отечественных информационно-правовых и справочных систем являются системы "Гарант", "Консультант-Плюс". Каждая из этих систем представляет собой огромную БД правовой и специальной информации (законодательство России, Москвы, Санкт-Петербурга и других регионов; бухгалтерский учет и налогообложение; таможенное, банковское и страховое законодательство, внешнеэкономическая деятельность; ценные бумаги и приватизация; здравоохранение и многое другое).

Компьютерные информационные технологии в бухгалтерском учете.

Уровень развития современных информационных технологий позволяет освободить бухгалтеров от рутинных бумажных операций, упростить процессы сбора и обработки данных, обеспечить всех заинтересованных лиц оперативной информацией, позволяющей получить полную картину финансово–хозяйственного состояния предприятия.

Рассмотрим отличительные моменты новой компьютерной информационной технологии обработки бухгалтерских задач.

1) Применение ПК (персональных компьютеров), установленных на рабочем месте пользователя, где решение задач выполняется бухгалтером непосредственно на его рабочем месте.

2) Существенное увеличение состава бухгалтерских расчетов, выполняемых вычислительной техникой, повышение их аналитичности за счет возможности добавления дополнительных признаков аналитики к отдельным бухгалтерским счетам, в результате чего на этих счетах кроме учетных данных могут отражаться плановые или нормативные показатели.

3) Возможность формирования компьютером первичных бухгалтерских документов и результирующих отчетов, что обеспечивает переход к безбумажной технологии, сокращает трудоемкость операций по сбору и регистрации документов, повышает достоверность и аналитичность отчетности. Быстрее происходит процесс формирования бухгалтерской отчетности, и следовательно, сокращается отчетный период. Так, например, баланс, при необходимости, можно формировать по запросу еженедельно или ежедневно.

4) Внедрение системы автоматизированного документирования, при которой первичный документ создается на машинном носителе, а в случае необходимости копия его создается на бумажеом носителе, приводит к появлению возможности одновременно с разработкой документа формировать типовые бухгалтерские проводки, что значительно сокращает учетный процесс и позволяет своевременно создавать необходимые отчеты.

5) Интеграция решения комплекса бухгалтерских задач. Суть интегрированной обработки состоит в том, что, обрабатывая каждый участок бухгалтерского учета на отдельном автоматизированном рабочем месте, формируется информация, которая в последствии объединяется и используется главным модулем программы для получения сводной бухгалтерской отчетности, что достигается созданием локальных и многоуровневых сетей. В результате создается единая распределенная база данных предприятия для различных подразделений.

6) возможность организации информационно-справочного обслуживания бухгалтеров путем осуществления диалогового режима.

Для автоматизации работы бухгалтерии предприятия используется комплекс технических, программных, информационных средств, позволяющий осуществлять ведение бухгалтерского учета, подготовку финансовой отчетности и анализ хозяйственной деятельности предприятия. В качестве технических средств широко используется ПК, а также различные дополнительные устройства, такие как принтер, сканер и т.п.

Причины успеха ПК следующие: простота использования, удобный и понятный интерфейс программ, возможность индивидуального взаимодействия с ПК без каких–либо посредников и ограничений, а также высокие возможности по переработке информации.

Программное обеспечение включает программы, автоматизирующие как отдельные участки бухгалтерского учета, например, учет труда и зарплаты, учет материалов, основных средств и т.д., так и комплексные системы бухгалтерского учета, полностью автоматизирующие ведение бухгалтерского учета на предприятии.

Отметим основные требования к программному обеспечению:

1) простота использования предполагает, что программа должна иметь соответствующие информационные подсказки, развитую систему помощи и интерфейс, отвечающий требованиям наглядности и удобства;

2) дружественность пользовательского интерфейса определяет возможность работы с меню и экранными формами, их оснащенность системой помощи, подсказками, стандартность и привычность использования большой клавиатуры и терминологических понятий. Хороший пользовательский интерфейс предполагает интуитивно понятный порядок работы с пакетом;

3) полнота и уровень автоматизации функций означает, что отдельные расчетные функции, такие как расчет повременной оплаты труда, расчет доплат, пособий, отпускных сумм, налогов и т.д. должны быть реализованы практически в любом пакете. Эти расчеты являются базовыми, однако уровень их автоматизации может сильно отличаться и в зависимости от этого будет различным и уровень удобства работы с пакетом. Желательно, чтобы в программе были автоматизированы все виды базовых расчетов, независимо

от того, есть ли в них необходимость в данный момент;

4) настраиваемость пакета означает наличие средств настройки без изменения программного обеспечения на новые виды начислений, т.е. ранее не предусмотренные виды оплат, доплат, удержаний и т.д. Пакет может также настраиваться на характеристики предприятия такие как наименования, банковские реквизиты, на особенности бухгалтерского учета, т. е. на автоматическое формирование родов производственных затрат, синтетических счетов, на налоговые таблицы и т.д.

5) гибкость и открытость системы означает возможность добавить в нее новые данные не внося изменений в структуру программы. Информационно–гибкая система способна хранить неограниченное количество начислений и удержаний для каждого сотрудника, она позволяет учитывать изменения законодательства и правила ведения бухгалтерского учета, обеспечивает возможность модификации учета без серьезных изменений в программе. Система считается открытой, если дает возможность изменять структуру базы данных без изменения программного обеспечения. Понятие гибкости системы тесно связано с понятием настраиваемости, так как пакет не может быть одновременно хорошо настраиваемым и негибким;

6) индивидуальный сервис предоставляет, к примеру, возможность формирования запросов произвольного типа и получения необходимых справок по ним;

7) универсальность системы делает возможным учет особенностей бухгалтерского учета на предприятиях различных отраслей производства;

8) надежность системы характеризует ее устойчивость к неправильным командам пользователя, отказам технических средств, наличие контроля ввода данных, отсутствия «стрессов» от появления неожиданной ситуации.

Классификация компьютерных систем бухгалтерского учета.

Компьютерная система бухучета (КСБУ) предназначена для ведения бухучета, подготовки финансовой отчетности и финансового анализа деятельности предприятия.

Из-за несовместимости отечественного бухучета с зарубежным в нашей стране используются исключительно отечественные бухгалтерские программы.

Рынок КСБУ начал формироваться с конца 80-х годов XX века. Сегодня существует большое число разнообразных программных средств автоматизации бухучета: от средств автоматизации локальной задачи бухучета до полнофункциональных КСБУ в составе информационных систем предприятия.

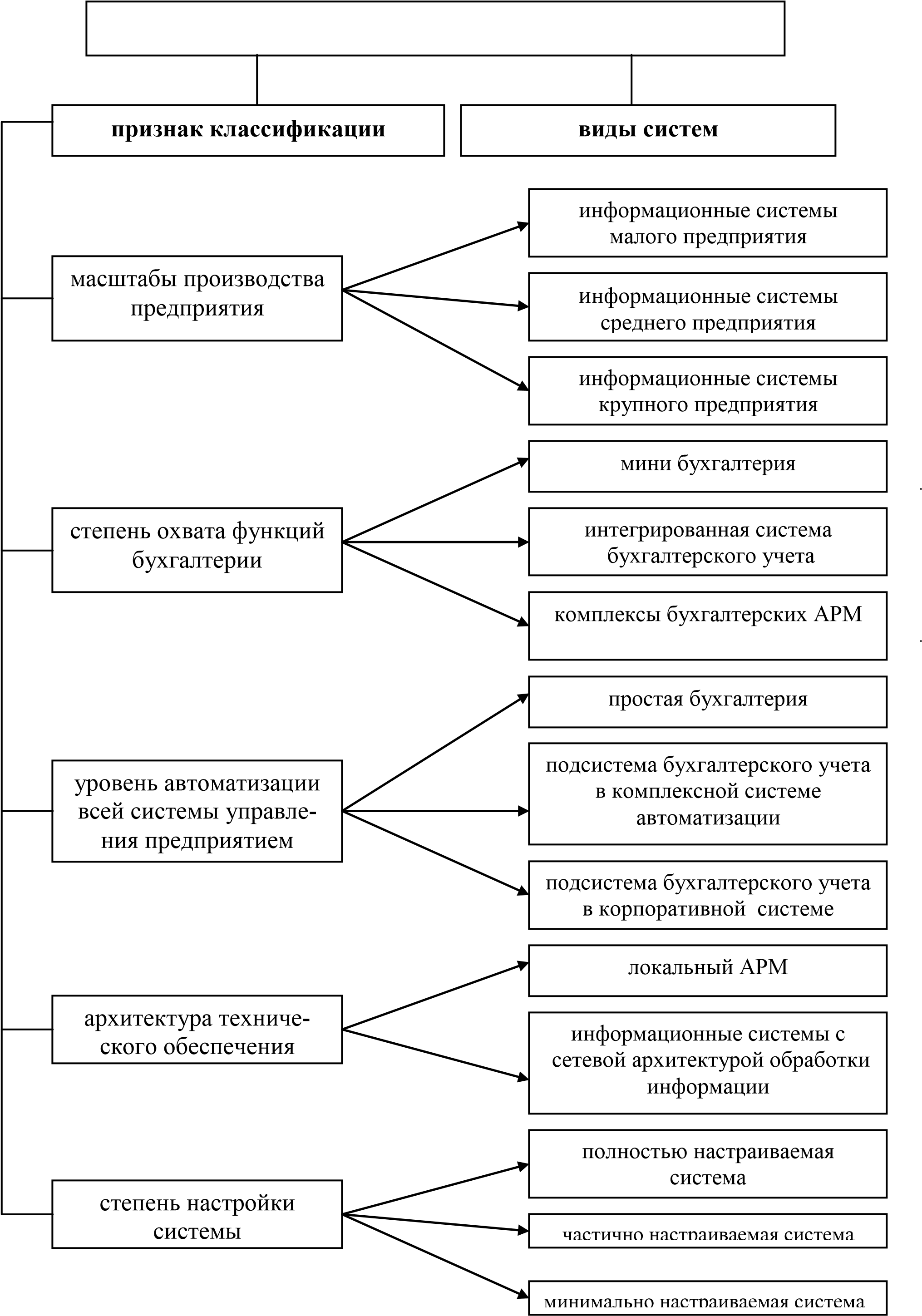

Рассмотрим принятую в литературе классификацию программных продуктов КСБУ (см. рис. 2.1) по следующим признакам:

Дата: 2019-02-02, просмотров: 575.