Издержки – денежное выражение использованных производственных ресурсов, в результате которого осуществляется процесс производства и реализации продукции. Поэтому издержки – это не просто затраты, а затраты в стоимостной форме.

Существуют концепции издержек производства:

5) Классическая концепция выделяет следующие виды издержек:

- Действительные издержки, которые совпадают со стоимостью товара и измеряются рабочим временем

- Капиталистические издержки производства – это затраченный на производство товара капитал (основной и оборотный).

- Издержки производства в значении цены производства. Эта концепция связана с тем, что товары продаются не по стоимости, а по ценам производства, которые включают определенную норму прибыли.

- Издержки функционирующего предприятия (индивидуальные). Это издержки, которые зависят на каждом предприятии от уровня организации производства, труда, технологии, а поэтому носят строго индивидуальный характер.

6) Маржинальная концепция: издержки – это чисто психологическое явление, основанное на предельной полезности.

7) Неоклассическая концепция – первоначально издержки определялись на основании теории предельной полезности, т.е. стоимость факторов производства определялась лишь их предельной полезностью.

Неоклассическая концепция выделяет следующие виды издержек:

- Постоянные

- Переменные

- Общие

- Средние

- Предельные

8) Неоинституциональная концепция (Р. Коуз). Он разработал теорию транзакционных издержек – это издержки, связанные с реализацией товара, издержки в сфере обмена, по передаче права собственности.

Прибыль – это разница между расходами, связанными с производством и продажей товара или услуги и доходами, полученными предприятием, которое их производит или поставляет на рынок.

Виды прибыли:

- Бухгалтерская – выручка минус бухгалтерские издержки (положительный показатель).

- Экономическая – разность между выручкой или доходами и экономическими издержками (может быть отрицательной).

- Валовая – разница между выручкой и общими издержками.

- Чистая – валовая прибыль минус все налоги и перечисления в бюджет.

Источники прибыли (факторы):

1. Уровень производительности труда: растет производительность труда → растет объем производительной продукции → растет прибыль.

2. Уровень издержек производства: стремление к снижению издержек.

3. Изменение структуры производства и ассортимента производимой продукции.

4. Уровень цен.

5. Скорость оборота авансируемого капитала (оборотные средства предприятия).

6. Распределение валовой прибыли на чистую прибыль и размер всех прочих отчислений (например: налог).

Современные теории прибыли можно разделить на 2 группы:

1) Субъективные теории прибыли.

Прибыль здесь рассматривается как з/п, доход, получаемый предпринимателем. Среди авторов неоклассического направления Й. Шумпетер рассматривает прибыль как предпринимательский доход, получаемый предпринимателем за инновации (новшества).

2) Объективные теории прибыли.

- Источник прибыли – это эксплуатация наемных работников, в результате которой создается прибавочная стоимость, которая принимает форму прибыли (марксистская теория).

- Структурное объяснение прибыли – эти теории объясняют возникновение прибыли наличием рыночных структур (монополия, олигополия).

- Конъюктурное объяснение прибыли – в данной теории прибыль связывают состоянием хозяйственной конъюктуры, сложившейся на рынке.

В краткосрочном периоде предприятие не может изменить объем мощностей, а только интенсивность их использования.

Издержки, величина которых не изменяется с изменением объема производства, называются постоянные издержки (TFC).

Издержки, величина которых зависит от объема производства, называются переменными издержками (TVC).

Общие издержки TC = ТFC + VC.

Средние издержки (АС) – издержки в расчете на единицу продукции для данного объема производства. , где: Q – объем выпуска.

Средние постоянные издержки

Средние переменные издержки

Общие средние издержки АТС = АVC + AFC

Предельные издержки (МС) – затраты на производство дополнительной единицы продукции. где: DТС – величина изменения общих издержек; DQ –увеличение объема выпуска на единицу продукции.

Кривая предельных издержек МС пересекает кривую АС в точке М, когда средние издержки имеют минимальную величину. Данная зависимость между предельными и средними издержками называется правилом средних и предельных издержек, суть которого в том, что фирма имеет объем выпуска, который позволяет минимизировать издержки, когда МС = АС.

Долгосрочный временной интервал представляет собой временной промежуток, величина которого достаточна, чтобы смогли произойти изменения в производственных мощностях предприятия.

Особенность изменения затрат и издержек производства в долгосрочном периоде рождает необходимость анализа этих затрат и издержек на основе долгосрочных средних и предельных издержек.

Долгосрочные средние издержки – это издержки на единицу объема выпуска, допускается возможность изменения всех факторов производства оптимальным образом. Закономерностью изменения долгосрочных средних издержек является их первоначальное снижение с расширением производственных мощностей и ростом объема производства. Однако в итоге ввод все больших и больших мощностей приведет к увеличению долгосрочных средних издержек.

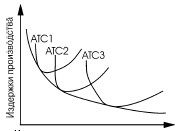

Графическим выражением связи между издержками производства единицы продукции и объемом выпуска в рамках длительного периода времени являются кривая долгосрочных средних издержек (long – run average cost – LAC).

Кривая долгосрочных средних издержек является огибающей для всех возможных кривых краткосрочных средних издержек. Она имеет точки соприкосновения с каждой из них, не пересекая их. При этом каждая краткосрочная кривая средних издержек соответствует препятствию, размеры которого больше препятствующего.

Изменение средних издержек в долгосрочном периоде

Долгосрочные средние издержки и масштаб производства. Долгосрочная кривая средних издержек показывает минимальные долгосрочные средние издержки производства каждого объема выпуска, когда все факторы являются переменными. Перемещения вдоль кривой долговременных средних издержек, в ходе которых допускается свобода выбора объемов всех используемых видов затрат, получили название изменений в масштабе производства. С изменением масштаба производства меняются и долговременные средние издержки. Если в каком-либо диапазоне выпуска долговременные средние издержки уменьшаются с ростом объемов выпуска, то имеет место экономия (обусловленная ростом масштабов производства). Если в каком-либо диапазоне выпуска долговременные средние издержки увеличиваются с ростом объемов производства, то имеет место ущерб. Если в каком-либо диапазоне выпуска долговременные средние издержки не изменяются с изменением объема выпуска, то имеет место постоянный эффект от изменения масштаба производства.

Условием сокращения всех издержек всегда являются такие меры, как:

1) совершенствование производственных процессов на предприятии;

2) экономия и рациональное использование ресурсов;

3) рост производительности труда;

4) наличие современного оборудования;

5) тщательное изучение потребительского поведения.

Дата: 2019-02-02, просмотров: 425.