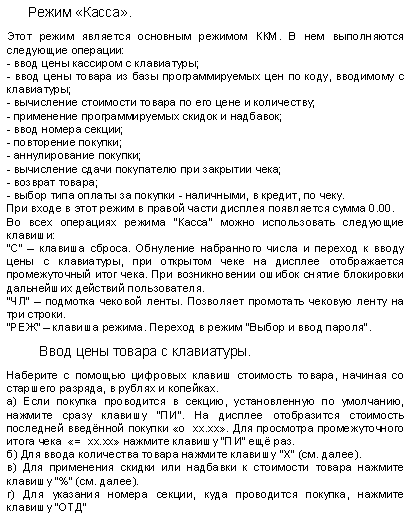

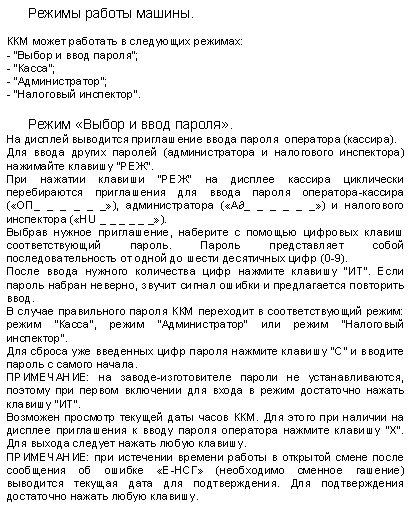

СОДЕРЖАНИЕ

|

БИЛЕТ № 1

Положение по применению контрольно-кассовой техники.

Законодательные акты:

· Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ № 373-П от 12.10.2011 (вступило в силу с 01.01.2012 г.) - http://na.buhgalteria.ru/document/n53648

· Федеральный закон РФ от 22.05.2003 г. № 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт” - http://docs.procspb.ru/content/base/55787

Контрольно-кассовая техника, включенная в реестр, должна применяться в обязательном порядке всеми предприятиями, осуществляющими продажу товаров, выполняющими работу и оказание услуг.

Без применения ККМ можно осуществлять следующие виды деятельности:

· продажа газет и журналов;

· продажа ценных бумаг;

· продажа лотерейных билетов;

· продажа проездных билетов;

· обеспечение питанием в общеобразовательных учреждениях;

· торговля на ярмарках, рынках, мелкорозничная торговля.

Основные понятия по закону РФ от 22.05.2003 г. № 54-ФЗ:

· контрольно-кассовая техника, используемая при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт - контрольно-кассовые машины, оснащенные фискальной памятью, электронно-вычислительные машины, в том числе персональные, программно-технические комплексы;

· наличные денежные расчеты - произведенные с использованием средств наличного платежа расчеты за приобретенные товары, выполненные работы, оказанные услуги;

· фискальная память - комплекс программно-аппаратных средств в составе контрольно-кассовой техники, обеспечивающих некорректируемую ежесуточную (ежесменную) регистрацию и энергонезависимое долговременное хранение итоговой информации, необходимой для полного учета наличных денежных расчетов и (или) расчетов с использованием платежных карт, осуществляемых с применением контрольно-кассовой техники, в целях правильного исчисления налогов;

· фискальный режим - режим функционирования контрольно-кассовой техники, обеспечивающий регистрацию фискальных данных в фискальной памяти;

· фискальные данные - фиксируемая на контрольной ленте и в фискальной памяти информация о наличных денежных расчетах и (или) расчетах с использованием платежных карт;

· Государственный реестр контрольно-кассовой техники - перечень сведений о моделях контрольно-кассовой техники, применяемой на территории Российской Федерации.

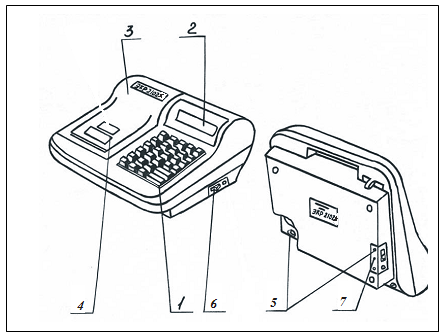

Регистратор продаж “ЭКР 2102 РПУ”. Назначение. Устройство.

Регистратор продаж и услуг ЭКР 2102 РПУ предназначен для механизации оформления платежных документов организациями и индивидуальными предпринимателями, являющимися налогоплательщиками ЕНВД или имеющих право производить расчеты без применения контрольно - кассовой техники, при осуществлении ими наличных расчетов или расчетов с использованием платежных карт в случаях продажи товаров и в сфере услуг. Наличие аккумуляторной батареи позволяет использовать машину при торговле в местах, не оборудованных сетью переменного тока.

При необходимости укомплектовывается аккумулятором и денежным ящиком. Устойчивая работа при нестабильном сетевом напряжении.

Клавиатура

2 Индикатор кассира

3 Крышка печатающего устройства

4 Место для вывода чековой ленты

5 Место пломбирования

6 Переключатель включения/отключения

машины

7 Заглушка

БИЛЕТ № 2

- Функции органов Федеральной налоговой службы по контролю за применением контрольно-кассовой техники.

С 1 января 2012 года действует Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденное ЦБ РФ 12.10.2011 № 373-П (http://www.6pl.ru/docum/pCB373.htm). Теперь функции по проверке соблюдения кассовой дисциплины организациями и индивидуальными предпринимателями переданы налоговым органам. Сразу два новых административных регламента ФНС вступили в силу в феврале 2012 года: по проверке контрольно-кассовой техники (ККТ) и по проверке кассовой дисциплины.

Предметом государственного контроля является соблюдение индивидуальными предпринимателями и организациями, за исключением кредитных, требований к ККТ, порядка и условий ее регистрации и применения.

До 2012 года вопросы проверки кассовой дисциплины, лимита остатка кассы были прерогативой банка, в котором был открыт расчетный счет налогоплательщика. Теперь проверку кассовой дисциплины будут проводить налоговые инспекции, в которых стоят на учете налогоплательщики – организации и индивидуальные предприниматели.

Предметом государственного контроля является установление факта полноты учета выручки денежных средств в организациях и у индивидуальных предпринимателей.

Права и обязанности должностных лиц налоговых органов.

Проверяющие имеют право:

· иметь беспрепятственный доступ к ККТ проверяемого объекта, хранимым использованным контрольным лентам, накопителям фискальной памяти и программно-аппаратным средствам;

· запрашивать для проверки документацию от проверяемого объекта, связанную с применением ККТ и учетом денежных средств;

· проводить проверку наличных денежных средств кассы и фактического наличия БСО;

· получать необходимые объяснения, справки и сведения по вопросам, возникающим во время исполнения государственной функции;

· получать пароли ККТ;

· взаимодействовать с органами внутренних дел РФ;

· привлекать к административной ответственности объекты контроля в случаях и порядке, которые установлены КоАП РФ.

Обязанность у представителей ФНС только одна – при исполнении соблюдать положения Административного регламента.

Порядок проведения проверки. Схема проверки полноты учета выручки денежных средств выглядит следующим образом:

· предъявление проверяемому объекту поручения на исполнение государственной функции;

· рассмотрение проверяющими необходимых документов;

· проверка полноты учета выручки денежных средств;

· оформление результатов проверки.

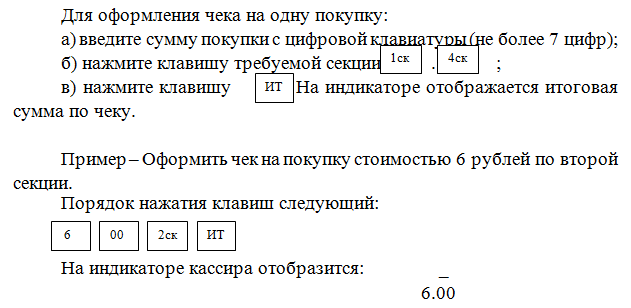

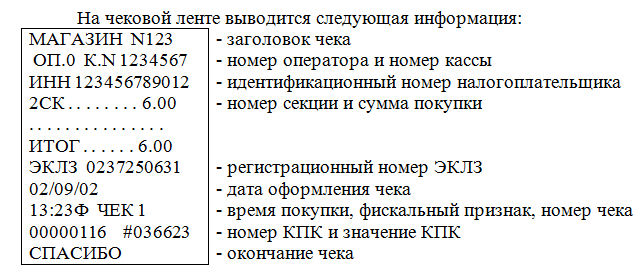

- Регистратор продаж “ЭКР 2102РПУ”. Режим регистрации.

БИЛЕТ № 3

Порядок регистрации ККТ.

В соответствии со статьей 4 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (http://mvf.klerk.ru/zakon/54fz.htm) требования к контрольно-кассовой технике, используемой организациями и индивидуальными предпринимателями, порядок и условия ее регистрации и применения определяются Правительством Российской Федерации.

Регистрация (перерегистрация, снятие с регистрации) контрольно-кассовой техники в налоговых органах осуществляется в соответствии с Административным регламентом предоставления ФНС России государственной услуги по регистрации контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации, утвержденным приказом Министерства финансов Российской Федерации от 29.06.2012 № 94н.

Перечень документов, необходимых для регистрации ККТ в налоговой инспекции:

- Заявление по установленной форме.

- Свидетельство о внесении в единый государственный реестр ОГРН (оригинал и ксерокопия).

- Устав предприятия (оригинал и ксерокопия первого и последнего листа). Для индивидуальных предпринимателей - свидетельство о государственной регистрации (оригинал и ксерокопия).

- Свидетельство о постановке на налоговый учет (оригинал и ксерокопия).

- Доверенность на право регистрации ККТ в налоговой инспекции, оформленную в установленном порядке, если регистрацию осуществляет не руководитель предприятия, организации. (оригинал и ксерокопия). Для индивидуальных предпринимателей – нотариально оформленную.

- Документ удостоверяющий личность.

- Договор аренды торгового места (оригинал и ксерокопия).

- Технический паспорт на ККТ (формуляр).

- Паспорт на ЭКЛЗ (оригинал и ксерокопия).

- Паспорт версии ККТ, дополнительный лист к паспорту версии (оригинал и ксерокопия).

- Голограммы «Государственный реестр», «Сервисное обслуживание», должны быть наклеены на ККТ, о чем делается отметка в техническом паспорте (формуляре).

- Договор на техническое обслуживание и ремонт ККТ с Центром Технического Обслуживания (оригинал и ксерокопия).

- Журнал кассира-операциониста по форме КМ-4 (прошнурован, пронумерован, скреплен печатью предприятия и подписью руководителя).

- Журнал вызова технических специалистов по форме КМ-8 (прошнурован, пронумерован, скреплен печатью предприятия и подписью руководителя).

- Акт по форме КМ-1. Чек с нарастающим итогом (оттиск пломбира на чеке обязательно).

- Справка о снятии ККТ с учета в налоговом органе (для ККТ бывших в употреблении).

- Печать организации.

- Документ, подтверждающий обучение работе на модели ККТ подлежащей регистрации.

Налоговый орган не позднее 5 рабочих дней с даты представления заявления и необходимых документов регистрирует контрольно-кассовую технику путем внесения сведений о ней в книгу учета контрольно-кассовой техники.

Налоговый орган одновременно с регистрацией контрольно-кассовой техники выдает пользователю карточку регистрации контрольно-кассовой техники, а также возвращает документы, прилагавшиеся к заявлению.

БИЛЕТ № 4

- Порядок снятия с учета ККТ.

В соответствии со статьей 4 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (http://mvf.klerk.ru/zakon/54fz.htm) требования к контрольно-кассовой технике, используемой организациями и индивидуальными предпринимателями, порядок и условия ее регистрации и применения определяются Правительством Российской Федерации.

Регистрация (перерегистрация, снятие с регистрации) контрольно-кассовой техники в налоговых органах осуществляется в соответствии с Административным регламентом предоставления ФНС России государственной услуги по регистрации контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации, утвержденным приказом Министерства финансов Российской Федерации от 29.06.2012 № 94н.

Перечень документов, необходимых для снятия с учета ККТ в налоговой инспекции:

- Заявление по установленной форме.

- Карточка о постановке на налоговый учет.

- Технический паспорт на ККТ (формуляр).

- Паспорт версии ККТ.

- Дополнительный лист к паспорту версии (оригинал).

- Журнал вызова технических специалистов по форме КМ-8

- Печать организации.

- Акт КМ2 с чеками (офрмляется сервисным центром).

- Справка о техническом состоянии ККТ (офрмляется сервисным центром).

Перерегистрация и снятие контрольно-кассовой техники с регистрации осуществляются по заявлению пользователя в течение 5 рабочих дней с даты представления заявления в налоговый орган, в котором зарегистрирована контрольно-кассовая техника.

О снятии с регистрации контрольно-кассовой техники делается отметка в паспорте контрольно-кассовой техники, которая заверяется печатью налогового органа.

О снятии с регистрации контрольно-кассовой техники также делается отметка в книге учета и карточке регистрации, которая остается в налоговом органе.

БИЛЕТ № 5

- Требования к контрольно-кассовой технике.

Контрольно-кассовая техника, включенная в Государственный реестр контрольно-кассовой техники и применяемая пользователями при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт, должна:

ü иметь корпус, фискальную память, накопитель фискальной памяти, контрольную ленту и устройство печати кассовых чеков;

ü обеспечивать печать кассовых чеков, некорректируемую регистрацию информации и энергонезависимое долговременное хранение информации;

ü обеспечивать фиксацию информации в фискальной памяти, на кассовом чеке и контрольной ленте в соответствии с установленными техническими характеристиками и параметрами функционирования;

ü обеспечивать возможность ввода в фискальную память информации при первичной регистрации и перерегистрации в налоговых органах в соответствии с установленными техническими характеристиками и параметрами функционирования;

ü обеспечивать возможность вывода фискальных данных, зафиксированных в фискальной памяти и на контрольной ленте в соответствии с установленными техническими характеристиками и параметрами функционирования;

ü эксплуатироваться в фискальном режиме;

ü регистрировать в фискальном режиме на кассовом чеке и контрольной ленте признаки такого режима, подтверждающие некорректируемую регистрацию информации о наличных денежных расчетах и (или) расчетах с использованием платежных карт, в соответствии с установленными техническими характеристиками и параметрами функционирования;

ü блокировать в фискальном режиме фиксацию информации в фискальной памяти, на кассовом чеке и контрольной ленте при отсутствии признаков фискального режима в соответствии с установленными техническими характеристиками и параметрами функционирования;

ü иметь часы реального времени в соответствии с установленными техническими характеристиками и параметрами функционирования;

ü быть исправной;

ü обеспечиваться технической поддержкой поставщика или центра технического обслуживания;

ü соответствовать образцу, представленному в Министерство промышленности и торговли Российской Федерации при внесении сведений о модели контрольно-кассовой техники в Государственный реестр;

ü иметь паспорт установленного образца;

ü иметь идентификационный знак установленного образца;

ü иметь марки-пломбы установленного образца и эксплуатационную документацию;

ü иметь знак "Государственный реестр" установленного образца;

ü иметь знак "Сервисное обслуживание" установленного образца.

http://oformleniebiznesa.ru/trebovaniya-k-kkt.html

- POS -системы.

POS-системы (Point Of Sale) — это программно-аппаратные комплексы для автоматизации рабочих мест кассиров на базе различного POS-оборудования. В состав POS-системы входит компактный персональный компьютер, фискальный регистратор, POS-монитор кассира, денежный ящик, программируемая клавиатура, карт ридер (card reader) и дисплей покупателя. Все эти составные модули, связанные вместе представляют собой законченное рабочее место кассира.

Управление всем оборудованием производится специализированным программным обеспечением, POS-системы — это наиболее эффективный и в то же время максимально экономичный способ борьбы с очередями, минимизации ошибок и обеспечения полного контроля над работой кассиров.

Несмотря на отличительные особенности каждой из моделей, общим является назначение решений: POS-системы призваны сделать бизнес своих владельцев максимально прибыльным и эффективным. Все модели отвечают основным требованиям современного рынка:

ü функциональность и простота. Программное обеспечение Frontol или Frontol CE решает широкий спектр задач торгового предприятия, имеет удобные настройки и простоту использования;

ü надежность и скорость печати фискальных регистраторов и Принтеров документов ЕНВД марки «FPrint»;

ü полная готовность решений к работе.

POS-система и POS-терминал принципиально отличаются друг от друга местом расположения фискальной памяти: у POS-системы она встроена в печатающее устройство, у POS-терминала находится в компьютерном блоке.

БИЛЕТ № 6

- Неисправности контрольно-кассовой техники.

В п. 8 Положения по применению ККМ при осуществлении денежных расчетов с населением (http://www.referent.ru/1/59542 ) перечислены признаки неисправной ККМ. Так, неисправной считается ККМ, которая:

а) не печатает, печатает неразборчиво или не полностью печатает на чеке необходимые реквизиты;

б) не печатает, печатает неразборчиво или не полностью печатает контрольную ленту или другие документы, предусмотренные техническими требованиями к ККМ и их фискальной (контрольной) памяти;

в) не выполняет или выполняет с ошибками операции, предусмотренные техническими требованиями к ККМ и их фискальной (контрольной) памяти;

г) не позволяет получить данные, содержащиеся в фискальной (контрольной) памяти, необходимые для осуществления контроля налоговым органом;

д) применяет прикладные программы, не допущенные ГМЭК к использованию с конкретной моделью ККМ.

Установлено также, что в правилах эксплуатации ККМ могут быть предусмотрены и другие неисправности, при наличии которых указанные машины не должны применяться.

По мнению МНС России, невыполнение любого из этих условий будет трактоваться как неприменение ККМ.

В соответствии с п. 4.5 Типовых правил эксплуатации ККМ, при возникновении неисправностей кассир обязан:

– выключить кассовую машину;

– вызвать с помощью установленной в кабине сигнализации представителя администрации;

– совместно с представителем администрации определить характер неисправности;

– в случае неясного печатания реквизитов на чеке, невыхода чека или обрыва контрольной ленты совместно с представителями администрации проверить оттиски чека на контрольной ленте, подписать чек (если чек не вышел, вместо него получить нулевой), указав на обороте правильную сумму (рубли прописью, копейки цифрами) и после проверки отсутствия пропусков нумерации подписать места обрыва контрольной ленты;

– в случае невозможности дальнейшей работы из-за неисправности кассовой машины кассир совместно с представителем администрации оформляет окончание работы на данной кассовой машине так же, как при окончании смены, с отметкой в книге кассира-операциониста на данную кассовую машину времени и причины окончания работы.

Администрация при невозможности устранения неисправности силами кассира вызывает технического специалиста (механика, программиста, специалиста по электронике, системе управления, связи), сделав соответствующую запись в журнале учета вызовов технических специалистов и регистрации выполненных работ (форма № КМ-8).

- POS -терминалы.

Кассовые POS-терминалы построены на базе PC совместимого компьютера, но есть существенные отличия от персонального компьютера: POS-терминал должен быть внесен в Государственный реестр контрольно-кассовых машин РФ. Программное обеспечения для POS-терминалов также вносится в Реестр. POS-терминалы производятся в нестандартном исполнении, по сравнению с обычным компьютером, и включают в себя большое количество специализированных устройств.

Любой POS-терминал, как правило, состоит из следующих функциональных блоков: монитор, системный блок, имеющий в своем составе все присущие обычному PC-совместимому компьютеру узлы - корпус, дисковод, жесткий диск, сетевую карту, порты и т.д.

Далее начинаются отличия от обычного компьютера. К специализированным устройствам можно отнести: программируемую клавиатуру, дисплей покупателя, сканер штрих-кодов, считыватель магнитных кар, принтер чеков, денежный ящик.

Использовать POS-терминалы, можно только если они находятся в государственном реестре. Конкретная марка POS может применяться только в определенной области. Сертификации подлежит и программное обеспечение, установленное на POS-терминал. Причем, существует жесткая привязка программного обеспечения к конкретному виду POS-терминала.

Кассовые программы и программные компоненты, работающие на POS-терминалах, предназначены только для накопления результатов продаж и их фискализации, но не имеют механизмов учета, предоставляемых программой складского учета. Иногда в этих программах не ведется даже контроль остатков товаров при регистрации продаж.

POS-система и POS-терминал принципиально отличаются друг от друга местом расположения фискальной памяти: у POS-системы она встроена в печатающее устройство, у POS-терминала находится в компьютерном блоке.

БИЛЕТ № 7

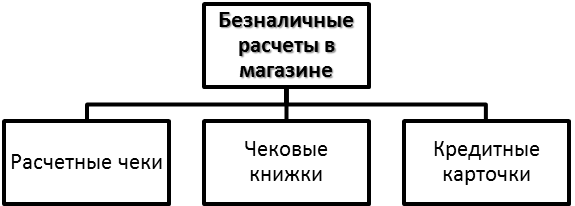

- Виды безналичных расчетов в магазине через операционные кассы.

Расчетный чек имеет серию и номер и представляет собой бланк установленного образца. На нем указывается сумма, на которую выдан чек (цифрами и прописью), фамилия, имя и отчество владельца чека, реквизиты, учреждения банка, выдавшего чек, и срок действия чека.

Чековая книжка - именной документ. В ней указываются фамилия, имя и отчество владельца, номер отделения банка, выдающего книжку, количество чеков, имеющихся в книжке, их серия и собственные номера.

Кредитная карточка - пластиковый прямоугольник с магнитной полосой, которая вмещает данные, необходимые для расчетов за товар.

- Сканеры штрих-кодов.

Ска́нер штрих-ко́да — это устройство, которое считывает штрих-код, нанесённый на упаковку товара, и передаёт эту информацию в компьютер, кассовые аппараты, POS-терминалы.

Ска́нер штрих-ко́да — это устройство, которое считывает штрих-код, нанесённый на упаковку товара, и передаёт эту информацию в компьютер, кассовые аппараты, POS-терминалы.

Штрих-код, несущий в себе информацию для идентификации товара наносится на упаковку товара при производстве изготовителем либо печатается при помощи специализированного принтера — принтера этикеток и считывается сканером.

Сканеры штрих-кода широко используются в сфере торговли и услуг для быстрой идентификации товара, при отпуске, складировании и т. д.

По устройству считывающего элемента сканеры штрих-кода подразделяются на:

- светодиодные. Эти сканеры самые дешевые и очень надежные, но имеют небольшую дальность считывания, штрихкод надо подносить почти вплотную.

- лазерные, считывают с гораздо большего расстояния и с более высокой скоростью. Но механизм увствителен к падениям.

- имидж-сканеры, самая передовые модели считывателей, появились на рынке относительно недавно. Быстрые, надежные, с хорошей дальностью считывания не только линейных или композитных, но и двухмерных штрихкодов.

По типу исполнения:

- ручные, которые оператор подносит к считываемому штрих-коду;

- стационарные, которые закреплены на одном месте, и в этом случае уже к ним надо подносить промаркированный штрих-кодом объект. Стационарные сканеры штрихкода могут просто стоять или встраиваться в кассовый бокс.

- конвейерные, используются в промышленности.

БИЛЕТ № 8

- Безналичные расчеты расчетными чеками через операционные кассы.

Расчетный чек имеет серию и номер и представляет собой бланк установленного образца. На нем указывается сумма, на которую выдан чек (цифрами и прописью), фамилия, имя и отчество владельца чека, реквизиты, учреждения банка, выдавшего чек, и срок действия чека. Расчетный чек заверяется подписями работников банковского учреждения и гербовой печатью с указанием даты выдачи.

При предъявлении расчетного чека в уплату за товар контролер-кассир проверяет соответствие бланка чека установленному образцу, отсутствие подчисток, исправлений текста и суммы чека, соответствие контрольных цифр сумме, записанной на чеке, срок действия чека, наличие четкого оттиска гербовой печати и подписей работников банковского учреждения, после чего удостоверяется в личности предъявителя чека по паспорту или заменяющему паспорт документу.

Предприятие торговли несет материальную ответственность за прием и уплату за товар расчетного чека, заполненного с нарушениями "Инструкции о порядке применения расчетных чеков".

После проверки и принятия расчетного чека в уплату за товар контролер-кассир ставит на обороте штамп с текстом "Чек принят в уплату за товар", с указанием номера и наименования магазина и даты приема чека, расписывается на штампе, а также отмечает в специальной ведомости данные о предъявленном покупателем паспорте или заменяющем его документе. После чего пробивает сумму, указанную в чеке, через кассовую машину на вторую секцию (пароль), по которой пробиваются только, безналичные расчеты, и выдает кассовый чек.

Расчетные чеки (относится и к чековым книжкам) принятые в уплату за товары, магазин сдает в обслуживающее его учреждение банка вместе с денежной выручкой через инкассатора банка.

-

Терминалы сбора данных.

Терминалы сбора данных.

Терминалы сбора данных — это специализированное портативное устройство, представляющие собой портативный компьютер со встроенным сканером штрихкода, либо без него.

Терминалы предназначены в первую очередь для быстрого сбора, обработки и передачи информации о товаре. Передача информации в базу данных предприятия осуществляется по средствам различных интерфейсов: USB, IrDa, Bluetooth, Wi-Fi, GPRS.

Основные сферы деятельности предприятий с применением терминалов сбора данных: складское хранение, экспресс-доставка, торговля, HoReCa.

Неотъемлемой составляющей работы с терминалами сбора данных является программное обеспечение.

БИЛЕТ № 9

- Безналичные расчеты чековыми книжками через операционные кассы.

Чековая книжка выписывается на любую сумму в пределах имеющихся средств вкладчика на счете в банковском учреждении.

Чековая книжка - именной документ. В ней указываются фамилия, имя и отчество владельца, номер отделения банка, выдающего книжку, количество чеков, имеющихся в книжке, их серия и собственные номера. Указываются также номер счета, на основании которого выдана чековая книжка, и сумма, на которую она выдана. Дата и срок действия книжки заверяются подписями работников банковского учреждения и печатью этого учреждения. Чековая книжка имеет установленный срок действия, который может быть продлен, о чем делается соответствующая запись, которая заверяется подписью работника банковского учреждения и печатью.

На каждом чеке указаны порядковый номер, серия и собственный номер чека, а на оборотной стороне - номер банковского учреждения, его местонахождение, номер счета по вкладу и другие данные, относящиеся к банковскому учреждению. Каждый чек имеет в книжке корешок под тем же номером.

При покупке товара владелец чековой книжки заполняет чек и корешок к нему. Заполненный чек, не отделенный от чековой книжки, вместе с паспортом предъявляется кассиру в уплату за товар.

При приемке чека кассир удостоверяется в личности владельца чековой книжки и сверяет данные с соответствующей записью на оборотной стороне чека и заверяет эту подпись своей подписью. Проверяет срок действия чековой книжки, а также правильность заполнения аналогично изложенному при работе с чеками.

Правильно заполненный чек в уплату за товар принимает кассир, отделив его от чековой книжки. Делает отметку (проставляет оттиск штампа магазина) на обороте чека с указанием даты его приема (месяц прописью) расписывается. При подготовке выручки к сдаче в банк на оборотной стороне препроводительной ведомости и накладной к сумме с денежной выручкой в графе "Перечень предъявленных чеков" указывают номера и серии чеков, номер счета и наименование чекодателей, сумму каждого чека и общую сумму всех чеков.

- Электронные весы.

Торговые электронные весы - один из важнейших видов торгового оборудования. Электронные торговые весы очень просты и удобны в применении, гарантируют высокую точность взвешивания, отличаются долгим сроком службы.

Торговые электронные весы - один из важнейших видов торгового оборудования. Электронные торговые весы очень просты и удобны в применении, гарантируют высокую точность взвешивания, отличаются долгим сроком службы.

Работают в режиме живого времени, когда покупатель заказывает товар, который при нем взвешивается и на табло весов показывается вес и сумма. Торговые весы могут быть двух категорий: с термопечатью и без нее. Весы с термопечатью после взвешивания товара автоматически выдают этикетку с весом, стоимостью, наименованием товара. Очень удобно, если электронные весы хранят в памяти большое количество видов товаров, подводят итоги продажи по товару, делают отчет о продажах за заданный период времени.

Электронные весы отличаются размерами платформы, конструктивным исполнением, диапазонами измерений и точностью взвешивания. Многие электронные весы имеют интерфейс для подключения к компьютеру. При взвешивании товара такие весы передают на компьютер вес товара.

При взвешивании товара (на клавиатуре весов выбирается его код) по команде весы формируют штрихкод определенного формата, который можно запрограммировать. Полученный штрихкод может содержать код, массу, наименование и стоимость товара. В системные весы необходимо загружать информацию о весовых товарах - код товара, наименование, цену товара, срок хранения, рекомендации по приготовлению и другую информацию. У системных весов может быть три типа интерфейса, а они различаются объемом памяти для товаров.

БИЛЕТ № 10

- Безналичные расчеты кредитными карточками через операционные кассы.

Кредитная карточка - пластиковый прямоугольник с магнитной полосой, которая вмещает данные, необходимые для расчетов за товар.

Кредитная карточка - пластиковый прямоугольник с магнитной полосой, которая вмещает данные, необходимые для расчетов за товар.

При покупке товара вставляется в щель кассовой машины системного кассового терминала, имеющего связь с банком, по каналу связи сообщается номер счета владельца кредитной карточки, подтверждается его платежеспособность и дается команда на списание со счета указанной суммы (стоимости покупки или услуги). После чего карточка возвращается владельцу. При вводе кредитной карточки в машину набирается личный код, известный только владельцу.

- Принтеры этикеток.

Принтеры этикеток - это устройства, предназначенные для печати этикеток со штрих-кодами, которыми маркируется товар. Помимо штрих-кода, на этикетки можно наносить любую текстовую и графическую информацию.

Принтеры этикеток - это устройства, предназначенные для печати этикеток со штрих-кодами, которыми маркируется товар. Помимо штрих-кода, на этикетки можно наносить любую текстовую и графическую информацию.

Принтеры различаются по используемой технологии печати, производительности и максимальным размерам печатаемых этикеток.

Существуют модели принтеров, использующие прямую термопечать на термочувствительной бумаге (термопринтеры) и использующие термоперенос красящего вещества на этикетку (термотрансферные принтеры). Термопринтеры дешевле, проще в эксплуатации, для них не нужны дополнительные расходные материалы, кроме термочувствительной бумаги. Однако, термобумага чувствительна к тепловым и механическим воздействиям, поэтому через несколько месяцев этикетка, отпечатанная на такой бумаге, как правило, теряет товарный вид.

В термотрансферных принтерах в качестве носителя могут использоваться любые материалы для печати этикеток - термобумага, обычная бумага, пластиковая, металлизированная и даже текстильная лента. Информация наносится на носитель с помощью специальной красящей ленты. Этикетка, отпечатанная термотрансферным способом, более прочна и долговечна.

По производительности принтеры этикеток можно разделить на коммерческие (настольные) и промышленные (складские).

БИЛЕТ № 11

- Значение и задачи применения контрольно-кассовой техники.

Контрольно-кассовая машина (ККМ) — предназначена для регистрации приобретения товара и печати кассового чека.

ККМ в России это инструмент контроля со стороны государства за налично-денежным оборотом, полнотой и своевременностью оприходования предприятиями наличной выручки. В остальном мире используется владельцами для упрощения учёта товаров и контроля продавцов. Современный кассовый аппарат имеет в своем составе дисплей, клавиатуру и печатающее устройство, которое печатает на специальной бумажной ленте.

Кассовый аппарат используется при расчётах за проданные товары и выполненные услуги. Основная задача кассового аппарата — фиксировать на бумаге (кассовом чеке) сделку купли-продажи.

Использование ККМ в торговле обеспечивает:

· точный учет денежной выручки;

· высокую производительность труда работников предприятий;

· сокращение до минимума ошибок при расчетах за товары;

· улучшение санитарно-гигиенических условий при продаже продовольственных товаров;

· повышение культуры торгового обслуживания и сокращение времени покупателей на расчеты за товары;

· отсчет и индикация времени и даты, их корректировка и регистрация на чеке и контрольной ленте;

· формирование текстовой и символической информации для ее вывода на чек и контрольную ленту;

· просмотр информации о покупках текущего дня в контрольной памяти;

· фиксирование на контрольной ленте информации о возврате товара и количестве покупок в каждой секции;

· осуществление функций калькулятора (сложение, вычитание, умножение, деление, вычисление процентов) как в автономном режиме, так и в режиме «Касса»;

· стандартный выход интерфейса для подключения к ЭВМ типа PC или к электронным весам;

· считывание штрихкодов с этикеток и формирование стоимости товара по данным кодам;

· контрольная память итоговых сумм с возможностью доступа к информации (считывания) только налоговой инспекцией и др.

- Этикет-пистолеты.

Этикет-пистолеты (аппликаторы) предназначены для печати и наклеивания самоклеющихся этикеток. Они находят широкое применение не только в магазине или на складе, но даже в офисе. Они идеально подходят для нанесения даты и времени выработки в таких отраслях, как кондитерское, хлебобулочное, молочное и т.п. производства, а также указания на этикетке цены, даты, артикула, веса, номера партии и т.д.

Этикет-пистолеты (аппликаторы) предназначены для печати и наклеивания самоклеющихся этикеток. Они находят широкое применение не только в магазине или на складе, но даже в офисе. Они идеально подходят для нанесения даты и времени выработки в таких отраслях, как кондитерское, хлебобулочное, молочное и т.п. производства, а также указания на этикетке цены, даты, артикула, веса, номера партии и т.д.

Аппликаторы делятся на автоматические и ручные. Последние получили наибольшее распространение.

Наборный валик позволяет набирать цифры, знаки денежных единиц и др. символы. Печать происходит благодаря картриджу (валику), который, смачивает чернилами печатающий наборный блок. Картридж является единственной сменной частью пистолета. Его необходимо заменить в случаях, когда печать на этикетке становится слабой.

Принцип действия ручного аппликатора предельно прост. Нажимая на курок пистолета, Вы приводите в действие лентопротяжный механизм, этикетка отклеивается от подложки и "замирает" на выходе из пистолета. Остается только провести резиновым валиком пистолета по поверхности товара и этикетка будет наклеена.

БИЛЕТ № 12

- Классификация контрольно-кассовой техники.

В настоящее время существует классификация ККМ по областям применения и по конструкции.

По областям применения ККМ разделяются на следующие группы:

· для торговли;

· для сферы услуг;

· для торговли нефтепродуктами;

· для отелей и ресторанов.

По конструкции ККМ разделяются на:

· автономные;

· пассивные системные;

· активные системные;

· фискальный регистратор.

Автономные и портативные ККМ удобны для использования в небольших магазинах и павильонах с малым товарооборотом. Данные ККМ позволяют вести учет по одному или нескольким отделам. Помимо питания от сети, автономные ККМ имеют встроенный аккумулятор, который защищает от сетевых помех и позволяет работать торговой точке при отсутствии сетевого напряжения. Не могут быть подключены к компьютеру.

Пассивные ККМ позволяют оперативно обновлять данные о товарах, их количестве и цене путем загрузки из внешней учетной системы. К одной компьютерной системе могут быть подключены несколько пассивных ККМ. Это делает их привлекательными для использования в розничной торговле с большим товарооборотом.

Фискальные регистраторы работают только под управлением компьютера . По сути, ФР просто принтер с фискальной памятью для печати чеков. Аппараты этой группы используется лишь на конечной стадии процесса для регистрации приема наличных и выдачи кассового чека покупателю. Отсюда и сфера их применения в составе автоматизированных систем учета: торговля, общепит, автосервисы, гостиничный бизнес и т.д.

Активные системные ККМ используются для автоматизации розничной торговли и услуг с высокой степенью функциональности и надежности. Специальное программное обеспечение терминалов, позволяют работать с неограниченной номенклатурой товаров, производить подбор товаров по различным критериям, производить авторизацию персонала, гибко настраивать возможность выполнения различных функций кассовой программы, организовывать работу с кредитными и дисконтными картами и т.д.

БИЛЕТ № 13

- Автономная контрольно-кассовая машина.

Автономные и портативные ККМ удобны для использования в небольших магазинах и павиль онах с малым товарооборотом. Данные ККМ позволяют вести учет по одному или нескольким отделам. Помимо питания от сети, автономные ККМ имеют встроенный аккумулятор, который защищает от сетевых помех и позволяет работать торговой точке при отсутствии сетевого напряжения. Не могут быть подключены к компьютеру.

Автономные и портативные ККМ удобны для использования в небольших магазинах и павиль онах с малым товарооборотом. Данные ККМ позволяют вести учет по одному или нескольким отделам. Помимо питания от сети, автономные ККМ имеют встроенный аккумулятор, который защищает от сетевых помех и позволяет работать торговой точке при отсутствии сетевого напряжения. Не могут быть подключены к компьютеру.

Область применения

Магазины с малым товарооборотом, «выездные» торговые точки.

Особенности учета

Возможность учета по одному или нескольким отделам. Если расчет производится с юридическим лицом, возможно выделение суммы НДС в чеке.

Технические особенности

Емкость памяти автономных ККМ невелика, через каждые 5-6 часов касса останавливается и требует снятия отчета. В результате отчет будет состоять из фрагментов ленты.

Слабым местом этой группы ККМ является чековый принтер. Его ресурс составляет, как правило, 100-200 чеков в день. Кроме того, в большинстве моделей используется термопринтер, для которого нужна специальная лента, данные на которой могут исчезнуть под действием тепла и света. Напомним, что лента с кассовым отчетом должна храниться не менее 5 лет.

Условия эксплуатации

При работе в холодных условиях, температурный предел составляет в среднем -15 градусов Цельсия. Недопускается попадания на аппарат жидкостей и сыпучих материалов.

- Правила эксплуатации ККМ.

К работе на кассовой машине допускаются лица, освоившие правила по эксплуатации кассовых машин в объеме технического минимума и изучившие настоящие "Типовые правила". С лицами, допущенными к работе, заключается договор о материальной ответственности.

На каждой кассовой машине имеется свой заводской номер (на маркировочной табличке), который обязательно указывается во всех документах, относящихся к данной машине (кассовом чеке, отчетной ведомости, паспорте, "Журнале кассира-операциониста"* и др.), а также документах, отражающих перемещение кассовой машины (отправку в ремонт, передачу другому предприятию и т.п.).

Кассовая машина должна иметь паспорт установленной формы, в который заносятся сведения о вводе машины в эксплуатацию, среднем и капитальном ремонтах. В паспорте указываются реквизит данного клише с обозначением наименования предприятия и номера кассы.

Перевод показаний суммирующих денежных счетчиков на нули (гашение) может производиться при вводе в эксплуатацию новой машины и при инвентаризации, а при необходимости, в случае ремонта денежных счетчиков в мастерских только по согласованию с контролирующей организацией с обязательным участием ее представителя. Под контролирующей организацией понимаются органы Государственной налоговой службы Российской Федерации.

Перевод показаний суммирующих денежных счетчиков, контроль счетчиков до и после их перевода на нули оформляется актом по форме № КМ-1* в двух экземплярах, один из которых, как контрольный, передается в бухгалтерию контролирующей организации, а второй остается в данном предприятии (магазине, кафе и пр.).

Передача машины в другое предприятие или мастерскую для ремонта и обратно производится по накладной и оформляется актом по форме № КМ-2*, в котором фиксируются показания секционных и контрольных счетчиков (регистров). Накладная и акт не позднее следующего дня сдаются в бухгалтерию предприятия. Соответствующая отметка об этом делается в "Журнале кассира-операциониста" в конце записи за день. Вместе с машиной передается и ее паспорт, в котором делается соответствующая запись.

При ремонте денежных счетчиков непосредственно на предприятиях также составляется акт по форме № КМ-2* с записью показаний денежных и контрольных счетчиков до и после ремонта.

Запасные машины до ввода их в эксплуатацию хранятся хорошо смазанными для защиты от коррозии, закрытыми чехлами на полках или стеллажах. Климатические параметры помещения должны соответствовать указанным в руководстве по эксплуатации.

БИЛЕТ № 14

- Пассивная системная контрольно-кассовая машина.

ККМ данной группы позволяют оперативно обновлять данные о товарах, их количестве и цене путем загрузки из внешней учетной системы. К одной компьютерной системе могут быть подключены несколько пассивных ККМ. Это делает их привлекательными для использования в розничной торговле с большим товарооборотом.

ККМ данной группы позволяют оперативно обновлять данные о товарах, их количестве и цене путем загрузки из внешней учетной системы. К одной компьютерной системе могут быть подключены несколько пассивных ККМ. Это делает их привлекательными для использования в розничной торговле с большим товарооборотом.

Область применения

Розничная торговля при средних и больших объема товарооборота. Необходимость вести учет товаров.

Особенности учета

Оперативное обновление данные о товарах, их количестве и цене.

Технические особенности

Подключение к компьютерной системе по протоколам RS-232 (COM-порт) или RS-485. При этом пробитие чека возможно только через клавиатуру ККМ. Возможно подключение к одному компьютеру нескольких аппаратов.

Пассивные системные ККМ в зависимости от модели и комплектации могут работать с в трех режимах:

· Off-Line – данные о товарах выгружаются из компьютерной системы учета и хранятся в ККМ, по завершении работы сведения о продажах выгружаются из ККМ обратно. При наличии нескольких торговых точек данный режим сокращает расходы по сопровождению системы учета, а также удобен при выездной торговле.

· On-Line – обмен данным между системой учета и ККМ осуществляется в реальном времени, загрузки, как таковой нет. В этом режиме администратор учетной системы видит реальные остатки товаров, сумму продаж и может оперативно добавлять новые товары и менять цены.

Работа на ККМ

В течении рабочего дня кассир при работе на ККМ должен соблюдать все правила техники безопасности, не употреблять продуктов питания, напитков возле кассы. Кассир работает только в рабочем режиме кассы. Если в течении дня отключили электричество, в зависимости от модели ККМ, необходимо либо переключить ККМ на работу аккумулятора, либо ККМ автоматически переходит на режим работы на аккумуляторе автоматически.

Заправка ленты

Наличие количества ленты в ККМ необходимо проверять с утра. При необходимости поменять ленту, ККМ отключить от питания электричества.

БИЛЕТ № 15

- Активная системная контрольно-кассовая машина.

Активные системные ККМ (кассовые терминалы, POS-терминалы) используются для автоматизации розничной торговли и услуг с высокой степенью функциональности и надежности. Специальное программное обеспечение терминалов, позволяют работать с неограниченной номенклатурой товаров, производить подбор товаров по различным критериям, производить авторизацию персонала, гибко настраивать возможность выполнения различных функций кассовой программы, организовывать работу с кредитными и дисконтными картами и т.д.

Активные системные ККМ (кассовые терминалы, POS-терминалы) используются для автоматизации розничной торговли и услуг с высокой степенью функциональности и надежности. Специальное программное обеспечение терминалов, позволяют работать с неограниченной номенклатурой товаров, производить подбор товаров по различным критериям, производить авторизацию персонала, гибко настраивать возможность выполнения различных функций кассовой программы, организовывать работу с кредитными и дисконтными картами и т.д.

Область применения

POS-терминалы идеально подходят для предприятий с интенсивным документооборотом и большой номенклатурой товаров, когда необходимо четко отслеживать текущие остатки и получать оперативные отчеты.

Особенности учета

Возможности учета определяются программным обеспечением. Типовые функции, предоставляемые специализированными программами позволяют ограничивать доступ персонала к различным функциям системы, вести расчеты с покупателями кредитными картами, использовать дисконтные карты, работать с отложенными чеками, гибко формировать содержание заказов, чеков, контролировать в реальном времени движение товаров и финансов, составлять различные отчеты.

Технические особенности

POS-терминалы, как правило, строятся на базе PC-совместимых компьютеров и имеют ряд встроенных устройств (дисплей покупателя, считыватель карт и др.). В зависимости от решаемых задач, система снабжается специальным программным обеспечением.

Активные системные ККМ могут работать в различных режимах:

- Режим кассового регистратора – использование терминала как автономного кассового аппарата, не связанного с системой учета. Ввод данных о товарах, ценах и т.п., а также анализ данных о продажах проводится с использованием специализированной кассовой программы, установленной на терминале.

- Off-Line – данные о товарах выгружаются из компьютерной системы учета и хранятся в ККМ, по завершении работы сведения о продажах выгружаются из ККМ обратно в систему учета.

- On-Line – режим оперативного обмена данными между кассовой программой, работающей на POS-терминале, и программой учета, которая обрабатывает данные. В этом режиме администратор учетной системы видит реальные остатки товаров, сумму продаж и может оперативно добавлять новые товары и менять цены.

Обмен данными может осуществляться через локальные проводные и беспроводные сети передачи информации, интернет, с помощью внешних носителей (флэш-накопители, диски и т.д.).

БИЛЕТ № 16

- Фискальный регистратор.

Фискальные регистраторы работают только под управлением компьютера. По сути, ФР просто принтер с фискальной памятью для печати чеков. Аппараты этой группы используется лишь на конечной стадии процесса для регистрации приема наличных и выдачи кассового чека покупателю. Отсюда и сфера их применения в составе автоматизированных систем учета: торговля, общепит, автосервисы, гостиничный бизнес и т.д.

Фискальные регистраторы работают только под управлением компьютера. По сути, ФР просто принтер с фискальной памятью для печати чеков. Аппараты этой группы используется лишь на конечной стадии процесса для регистрации приема наличных и выдачи кассового чека покупателю. Отсюда и сфера их применения в составе автоматизированных систем учета: торговля, общепит, автосервисы, гостиничный бизнес и т.д.

Область применения

Учитывая технические особенности фискальных регистраторов можно порекомендовать их использование для построения гибких автоматизированных систем учета, состав которых подбирается исходя из специфики бизнеса на предприятиях с интенсивным документооборотом и большой номенклатурой товаров.

Особенности учета

Особенности учета определяются спецификой компьютерной системы учета.

Технические особенности

Фискальный регистратор – это ККМ, работающая только с компьютерно-кассовой системой под управлением учетной программы. При этом к одному компьютеру может быть подключен только один ФР.

БИЛЕТ № 17

- Основные узлы электронной контрольно-кассовой техники.

Все типы ККМ выполняют примерно одинаковые функции, что и определяет общий принцип их устройства. К основным функциональным узлам кассовой машины относятся:

1. Блок клавиатуры (БК) служит для ввода различных операций программирования и управления работой кассовой машины. Клавишное поле ККМ имеет цифровые, секционные, функциональные и дополнительные клавиши.

2. Блок индикации (дисплей) служит для показа вводимой в машину информации, визуального контроля результатов исчислений, а также для отражения режима работы ККМ и ее состояния в данный момент.

3. Блок печати (принтер) предназначен для печати кассовых документов: чеков; контрольной ленты; отчетов с гашением (Z-отчет) и без гашения (Х-отчет).

4. Блок автоматической памяти (БАП) обеспечивает запись, переработку, хранение и выдачу введенной информации. Память машины представлена следующими узлами: оперативно-запоминающее устройство (ОЗУ); блок фискальной памяти (БФП) и репрограммируемое запоминающее устройство (РПЗУ).

ОЗУ предназначено для приема, переработки, хранения и выдачи всей оперативной информации, вводимой в ККМ в течение каждой рабочей смены.

ФП - это денежный счетчик, который накапливает данные о выручке ККМ от смены к смене.

РПЗУ - устройство, которое позволяет «запоминать» введенные и запрограммированные данные.

5.Механизм ключей и замков (МКЗ) предназначен для включения ККМ и перевода ее в, рабочие режимы: «Регистрация», «Показания», «Гашение», «Фискализация», «Программирование», «Отключение».

- Организация труда на рабочем месте кассира.

БИЛЕТ № 18

- Блок клавиатуры контрольно-кассовой техники. Группы клавиш и их назначение.

Блок клавиатуры (БК) служит для ввода различных операций программирования и управления работой кассовой машины. Клавишное поле ККМ имеет цифровые, секционные, функциональные и дополнительные клавиши.

Цифровые клавиши служат для ввода любой цифровой информации: цены товара, суммы наличных денег покупателя, суммы возвратов, величины скидок (надбавок), программирования клише и т. д.

Секционные клавиши обеспечивают ввод набранной стоимости товара в соответствующий денежный счетчик отдела.

Функциональные клавиши служат для ввода запрограммированных (фиксированных) цен; аннулирования ошибочных записей на чеках и оформления возврата товаров; регистрации служебных сумм, принятых в кассу (вне продаж товаров) и выданных из кассы; регистрации оплаты покупок различными платежными средствами; проведения заключительных операций по печати чеков и т. д.

- Действия кассира в начале смены.

БИЛЕТ № 19

- Блок автоматической памяти контрольно-кассовых машин.

Блок автоматической памяти (БАП) обеспечивает запись, переработку, хранение и выдачу введенной информации.

Память машины представлена следующими узлами: оперативно-запоминающее устройство (ОЗУ); блок фискальной памяти (БФП) и репрограммируемое запоминающее устройство (РПЗУ).

ОЗУ предназначено для приема, переработки, хранения и выдачи всей оперативной информации, вводимой в ККМ в течение каждой рабочей смены. Устройство состоит из системы различных счетчиков, ведущих учет данных в суммовом и количественном выражении по различным направлениям:

• по секциям и в целом по кассовой машине;

• общей сумме проданного товара и по видам товаров;

• рабочим периодам (по сменам, по рабочим часам, а также по дням и месяцам);

• видам операций;

• кассирам и т. д.

По функциональному назначению счетчики ОЗУ имеют денежные суммирующие, контрольные и операционные регистры.

Денежные суммирующие регистры могут быть двух видов: денежные, регистрирующие суммы, связанные с реализацией товаров и услуг; денежные, не связанные с реализацией товаров и услуг. Кроме этих основных счетчиков, по которым определяется выручка по кассе за смену, в ККМ могут быть и другие, одновременно ведущие учет вводимых сумм отдельно по проведенным операциям.

Показания всех счетчиков, ведущих учет денежных сумм в течение каждой рабочей смены, снимаются обязательно дважды за рабочую смену:

· перед началом ее работы (в режиме X с выводом Х-отчета);

· после окончания работы (в режиме Z с выводом Z-отчета).

По показаниям счетчиков после окончания рабочей смены по Z-отчёту определяются итоги работы (выручка) по кассе и по каждому кассиру. Одновременно со снятием показаний счетчиков за прошедшую смену эти данные автоматически обнуляются.

К контрольным относятся счетчики Х-показания и Z-гашения, которые служат для контроля за операциями, проводимыми с суммирующими денежными счетчиками.

Показания счетчиков X и Z будут печататься на соответствующих Х- и Z-отчетах и увеличиваются на единицу после каждого нового вывода соответствующего отчета. Емкость контрольных счетчиков-четыре разряда. После заполнения полной их емкости (9999) кассовая машина блокируется.

У некоторых ККМ (например АМС-100 Ф) показания счетчиков X и Z соответствуют номеру контрольной ленты и одновременно увеличиваются на единицу после вывода контрольной ленты на печать в режиме «Гашение». Таким образом, контрольные счетчики позволяют предупредить несанкционированный доступ к памяти ККМ и предотвратить злоупотребления с денежными суммами.

Операционные счетчики регистрируют количество операций, производимых кассиром в своем рабочем режиме. Операционные счетчики могут считать:

· количество напечатанных (оплаченных) чеков и покупок;

· число обслуженных покупателей;

· массу проданного товара с запрограммированной ценой;

· количество торговых скидок и надбавок;

· количество возвратов денежных сумм покупателям;

· число аннулирований ошибочных записей на чеках;

· количество оплат за наличный и безналичный расчеты, в том числе по видам оплат;

· число операций по вводу (выводу) служебных сумм и др.

- Действия кассира в конце смены.

БИЛЕТ № 20

- Фискальная память контрольно-кассовых машин.

Денежные суммирующие, контрольные и операционные счетчики являются счетчиками по приему, переработке и хранению оперативной информации, связанной с реализацией товаров. Показания указанных счетчиков изменяются каждую рабочую смену и служат основанием для выявления реальных данных о выручке кассовой машины и о произведенных операциях за смену. Все данные о выручке за рабочую смену, накопленные на суммирующих денежных счетчиках, после окончания каждой рабочей смены сбрасываются на главный суммирующий счетчик кассовой машины - на фискальную память (ФП).

ФП - это денежный счетчик, который накапливает данные о выручке ККМ от смены к смене. Эти данные не могут быть обнулены, а могут быть только прочитаны (сняты) налоговым инспектором. ФП в виде платы помещается под пломбируемым кожухом кассовой машины. В случае заполнения емкости накопителя ФП ее заменяют на новую. Информация, накопленная в фискальной памяти, должна сохраняться в течение шести лет с момента фискализации кассовой машины, т. е. снятия с нее показателей.

Для контроля за доступом к фискальной памяти в составе блока ФП имеется контрольный счетчик «Фискальный» (Ф), который считает количество снятий показаний с накопителя ФП. Данные контрольного счетчика Ф так же, как и данные, накопленные в самой фискальной памяти, не обнуляются и доступны только налоговому инспектору.

- Действия кассира в течение смены.

БИЛЕТ № 21

- Механизм ключей и замков контрольно-кассовых машин.

Механизм ключей и замков (МКЗ) предназначен для включения ККМ и перевода ее в, рабочие режимы: «Регистрация», «Показания», «Гашение», «Фискализация», «Программирование», «Отключение».

«Регистрация» - это рабочий режим кассира, в котором происходит обслуживание покупателей и печать кассовых чеков.

«Показания» - получение Х-отчета без обнуления. Операция выполняется обязательно перед началом каждой рабочей смены или при необходимости в любое время работы кассовой машины.

«Гашение» - получение Z-отчета с обнулением. Операция выполняется после окончания каждой рабочей смены.

«Фискализация» - получение данных с накопителя фискальной памяти. Операция выполняется только представителями налоговых служб.

«Программирование» соответственно служит для программирования администратором (механиком) необходимых параметров при эксплуатации ККМ. В режиме «Программирование» можно ввести:

· виды выполняемых работ;

· предельную емкость вводимой, цены товара;

· количество и наименование работающих секций;

· номер (шифр или фамилия) работающих кассиров;

· содержание клише ККМ и т. д.

Перевод ККМ в соответствующий рабочий режим осуществляется с помощью замка режимов и номерных ключей или с помощью ввода программных паролей защиты.

Наличие механического режимного замка (переключателя), а также паролей защиты ключей ККМ предотвращает доступ посторонних лиц к рабочим режимам машины, сохраняет таким образом накопленную в кассовой машине информацию и предупреждает злоупотребления с денежными суммами.

- Охрана труда кассиров торгового зала.

Общие требования безопасности

На кассира торгового зала и контролера - кассира могут воздействовать опасные и вредные производственные факторы (повышенная подвижность воздуха; повышенное значение напряжения в электрической цепи; недостаточная освещенность рабочей зоны; пониженная контрастность; прямая и отраженная блесткость; нервно - психические перегрузки).

При подготовке товаров к продаже и при перекладывании покупок в инвентарные корзины на контролера - кассира могут воздействовать дополнительные факторы: острые кромки, заусенцы и неровности поверхностей оборудования, инструмента, инвентаря, тары, товаров; физические перегрузки.

Кассир торгового зала и контролер - кассир извещают своего непосредственного руководителя о любой ситуации, угрожающей жизни и здоровью людей, о каждом несчастном случае, произошедшем на производстве, об ухудшении состояния своего здоровья, в том числе о проявлении признаков острого заболевания.

Требования безопасности перед началом работы

Застегнуть одетую форменную одежду на все пуговицы (завязать завязки), не допуская свисающих концов одежды, убрать волосы под головной убор.

Не закалывать форменную одежду булавками, иголками, не держать в карманах острые и бьющиеся предметы.

Перед работой на контрольно - кассовой машине проверить внешним осмотром:

· устойчивость машины на столе, отсутствие внешних повреждений и посторонних предметов вблизи кассовой машины;

· исправность кабеля (шнура) электропитания, вилки, розетки;

наличие и надежность заземляющих соединений (отсутствие обрывов, прочность контакта между корпусом машины и заземляющим проводом). Не приступать к работе при отсутствии или ненадежности заземления;

· отсутствие загрязнений снаружи и внутри машины;

· исправность и устойчивость подъемно - поворотного стула;

· достаточность освещения рабочей поверхности;

· отсутствие слепящего действия света.

До включения контрольно - кассовой машины в электрическую сеть проверить исправность блокирующих устройств.

Включить контрольно - кассовую машину в электрическую сеть и получением нулевого чека проверить ее работу.

Убедиться в исправной работе устройства вызова охраны (администрации), детектора банкнот, работе аварийного освещения.

Удобно и устойчиво разместить запасы сопутствующих товаров, упаковочные материалы в соответствии с частотой использования и расходования.

Обо всех обнаруженных неисправностях контрольно - кассовой машины, электропроводки и других неполадках сообщить своему непосредственному руководителю и приступить к работе только после их устранения.

Требования безопасности во время работы

Выполнять только ту работу, по которой прошел обучение, инструктаж по охране труда и к которой допущен лицом, ответственным за безопасное выполнение работ.

Не поручать свою работу необученным и посторонним лицам.

Содержать рабочее место в чистоте, не хранить в кассовой кабине посторонние предметы, личные вещи.

Во время работы на контрольно - кассовой машине:

· соблюдать требования безопасности, изложенные в эксплуатационной документации завода - изготовителя;

· включать машину в электрическую сеть через специальную розетку, которая должна быть заземлена;

· заправку (замену) чековой и контрольной лент, добавление краски в красящий механизм производить только после отключения машины от электрической сети;

· помнить, что у машин с автоматическим открыванием денежного ящика во время выдачи первого чека под действием пружины происходит выталкивание денежного ящика не менее чем на одну треть его длины;

· при остановке машины по неизвестной причине, застревании чековой ленты, а также при внезапном стопорении (остановка машины при незаконченном рабочем цикле) отключить ее от сети электропитания;

· удалять застрявшие обрывки чековой ленты пинцетом.

Отключить контрольно - кассовую машину от электрической сети при пробое электрического тока на корпус машины.

Требования безопасности в аварийных ситуациях

В аварийной обстановке оповестить об опасности окружающих людей, доложить непосредственному руководителю о случившемся и действовать в соответствии с планом ликвидации аварий.

Если в процессе работы произошло загрязнение конвейера или полки для корзин узла расчета красками, лаками, жирами или просыпанными порошкообразными веществами (стиральным порошком, мукой, крахмалом и т.п.), работу прекратить и потребовать удаления загрязняющих веществ.

Пострадавшему при травмировании, отравлении и внезапном заболевании должна быть оказана первая (доврачебная) помощь и, при необходимости, организована его доставка в учреждение здравоохранения.

Требования безопасности по окончании работы

Произвести межремонтное обслуживание контрольно - кассовой машины и подготовить ее к следующему рабочему дню в соответствии с требованиями руководства по эксплуатации данного типа кассовой техники. Отключить контрольно - кассовую машину от электрической сети.

Не производить уборку мусора на рабочем месте непосредственно руками, использовать для этих целей щетки, совки и другие приспособления.

Типовая инструкция по охране труда - http://ohranatruda.ru/ot_biblio/instructions/167/2124/

БИЛЕТ № 22

1. Электронная контрольно-кассовая машина “Меркурий-115Ф”. Назначение и подготовка к работе.

Портативная, автономная контрольно-кассовая машина "Меркурий-115Ф" предназначена для осуществления денежных расчетов с населением в сфере торговли (выездной торговле) и в сфере услуг, в том числе на автомобильном транспорте ( автобусах и маршрутных такси).

Портативная, автономная контрольно-кассовая машина "Меркурий-115Ф" предназначена для осуществления денежных расчетов с населением в сфере торговли (выездной торговле) и в сфере услуг, в том числе на автомобильном транспорте ( автобусах и маршрутных такси).

Выполняет кассовые операции учёта и контроля, печати чека, проездных билетов, контрольной ленты (электронного журнала), отчётных документов. Печать проездного билета производится одним нажатием на клавишу.

ККМ имеет светодиодный 8-и разрядный дисплей кассира, термопринтер. По заказу может комплектоваться дополнительно 8-и разрядным светодиодным дисплеем покупателя. Имеется вариант ККМ с расширенными функциональными характеристиками - версия 02

- Аппараты для проверки подлинности банкнот, счета, фасовки купюр и монет.

Аппараты для проверки подлинности банкнот. Виды банковского оборудования, применяемые на различных этапах обработки банкнот (при проверке подлинности, пересчёте, сортировке, упаковке и выдаче) объединяются общим понятием устройств обработки банкнот.

Аппараты для проверки подлинности банкнот. Виды банковского оборудования, применяемые на различных этапах обработки банкнот (при проверке подлинности, пересчёте, сортировке, упаковке и выдаче) объединяются общим понятием устройств обработки банкнот.

В режиме приёма наличности важнейшей функцией является определение подлинности банкнот. Она может осуществляться автоматическими детекторами и визуальными (просмотровыми) детекторами.

Автоматические детекторы при помощи роликового механизма «подхватывают» купюры, вставленные оператором в приёмное отверстие, и проводят их через ряд датчиков. Детекторы бывают моновалютными, которые работают с одним видом валюты, или мультивалютные. Самый простой вариант автоматического детектора имеет всего два светодиода: зелёный, который загорается при положительном результате проверки, и красный, предупреждающий о возможной подделке.

Более сложные автоматические детекторы могут дополняться следующими устройствами:

- жидкокристаллическим дисплеем с подсветкой и сенсорной панелью управления;

- многоэлементным датчиком магнитного поля, позволяющим считывать магнитную карту банкноты;

- оптическими датчиками, которые контролируют карту водяных знаков, оптический образ банкноты, оптическую плотность бумаги,

- оптическими датчиками, работающими в ИК-диапазоне спектра, которые считывают ИК-карту банкноты — рисунок, выполненный ИК-метамерными красками;

- оптико-механическим датчиком размера, измеряющим длину проверяемой банкноты.

Визуальные детекторы по характеру определения защитных признаков подразделяются на ультрафиолетовые (УФ), инфракрасные (ИК), комбинированные (УФ-ИК).

Счетчики банкнот. Все счётчики считают банкноты приблизительно по одному и тому же принципу: используя систему роликов, счётчик захватывает из загрузочного бункера по одной банкноте, транспортирует её по тракту и складывает в приёмный лоток. Проходя по тракту, купюры прерывают световой поток, определяя таким образом их количество. Как правило, скорость счёта может достигать 600/1200/1500/2000 банкнот в минуту.

Счетчики банкнот. Все счётчики считают банкноты приблизительно по одному и тому же принципу: используя систему роликов, счётчик захватывает из загрузочного бункера по одной банкноте, транспортирует её по тракту и складывает в приёмный лоток. Проходя по тракту, купюры прерывают световой поток, определяя таким образом их количество. Как правило, скорость счёта может достигать 600/1200/1500/2000 банкнот в минуту.

Счётчики банкнот, которые осуществляют только счёт банкнот называют также купюросчётными машинками. Достаточно широко распространены счётчики банкнот с одновременной проверкой подлинности. Определение подлинности в таких системах, как правило, осуществляется путём сравнения «образа» распознаваемой банкноты с записанным в памяти.

В последнее время широкое распространение получили так называемые «двукарманные» счетчики с детекцией, позволяющие без остановки пересчитывать банкноты и отсеивать подозрительные или поддельные банкноты.

Работать с уже обандероленными купюрами позволяют вакуумные счётчики, в которых пересчёт происходит только по уголку банкноты с помощью системы вакуумных головок.

Счетчики монет. Несмотря на кажущуюся сложность, в обращении счетчик монет очень прост. В загрузочный бункер, в соответствии с его рекомендованной вместимостью, помещаются монеты разных номиналов. Для того, чтобы отделить определенный номинал от других номиналов необходимо предварительно установить параметры пересчета - толщину и диаметр монеты. Для этого, как правило, служат соответствующие рукоятки на корпусе счетчика. После установки параметров и нажатия кнопки старт начинается пересчет монет в соответствии с заданными размерами. При этом процесс счета отображается на дисплее. В конечном итоге, в приемный карман падают монеты с номиналом, соответствующему заданным размерам, в отбраковочный карман – монеты всех остальных номиналов. Таким образом, за несколько подходов сортируется все имеющиеся монеты по номиналу. В счетчиках монет имеется функция суммирования пересчитанных денег. Это означает, что к предыдущему результату пересчета монет суммируется настоящий. Также во всех счетчиках металлических денег присутствует функция фасовки. В зависимости от модели, функция фасовки может быть как фиксированная, так и произвольная. Счетчики монет отличаются высочайшей скоростью пересчета. Обычно она составляет от 1500 до 2000 монет в минуту. В более профессиональных моделях скорость пересчета может достигать и 4000 монет в минуту.

Счетчики монет. Несмотря на кажущуюся сложность, в обращении счетчик монет очень прост. В загрузочный бункер, в соответствии с его рекомендованной вместимостью, помещаются монеты разных номиналов. Для того, чтобы отделить определенный номинал от других номиналов необходимо предварительно установить параметры пересчета - толщину и диаметр монеты. Для этого, как правило, служат соответствующие рукоятки на корпусе счетчика. После установки параметров и нажатия кнопки старт начинается пересчет монет в соответствии с заданными размерами. При этом процесс счета отображается на дисплее. В конечном итоге, в приемный карман падают монеты с номиналом, соответствующему заданным размерам, в отбраковочный карман – монеты всех остальных номиналов. Таким образом, за несколько подходов сортируется все имеющиеся монеты по номиналу. В счетчиках монет имеется функция суммирования пересчитанных денег. Это означает, что к предыдущему результату пересчета монет суммируется настоящий. Также во всех счетчиках металлических денег присутствует функция фасовки. В зависимости от модели, функция фасовки может быть как фиксированная, так и произвольная. Счетчики монет отличаются высочайшей скоростью пересчета. Обычно она составляет от 1500 до 2000 монет в минуту. В более профессиональных моделях скорость пересчета может достигать и 4000 монет в минуту.

БИЛЕТ № 2 3

БИЛЕТ № 2 4

- Электронная контрольно-кассовая машина “Меркурий-115Ф”. Ввод цены товара.

- Системы защиты товаров от хищения в торговых залах.

1. Системы контроля доступа. Назначение - ограничение доступа сторонних лиц в служебные и иные помещения, упорядочение движения покупателей в торговом зале супермаркета на входах и выходах из торгового комплекса.

Рекомендуется использование системы управления доступа сотрудников в помещения предприятия (кассу, склад, бухгалтерию, кабинеты руководства и СБ, производственные помещения пр.).

Системы контроля доступа монтируются в виде турникетов, заграждений, замков, доводчиков, считывателей магнитных карт и контроллеров, она может быть простой и весьма сложной, позволяющей хранить данных о перемещении, вести учет рабочего временны, статистики перемещения сотрудников а также быть интегрированной с антикражными системами, видеонаблюдением и охранными системами.

2. Системы видеонаблюдения, работающие в режиме реального времени, с возможностью ретроспективного просмотра записи и архивации данных. Видеокамеры (объективы) устанавливаются для просмотра всех секторов и участков охраняемых площадей. Для оперативного наблюдения динамической картины по перемещению покупателей или сотрудников используются поворотные купольные камеры. Сигнал с видеокамер через дополнительные устройства поступает на мониторы охраны и записывается на видео-носителе либо жестком диске компьютера. Наряду с видеонаблюдением применяется также использование зеркал.

3. Антикражные системы (радиочастотной, электромагнитной и акустомагнитной технологии). Предназначены для эффективной защиты товара, находящегося в торговом зале в условиях свободного доступа покупателей к товару.

Принцип действия антикражных систем основан на маркировке товара специальными защитными устройствами (этикетки, бирки), которые не позволяют вынести товар из торгового зала без оплаты. Для этого на выходе из торгового зала устанавливаются специальные антенные рамки, которые вырабатывают сигнал тревоги при попытке выноса неоплаченного товара.

Противокражные системы состоят из антенных рамок, которые устанавливаются на выходе из торгового зала или кассе; защитных устройств (бирки, этикетки), закрепляемых на товаре; съемных устройств и деактиваторов, которые, в свою очередь снимают или нейтрализуют защитные устройства.

4. Системы защиты товара на стеллажах (витринах) - эффективный способ защиты малогабаритных дорогостоящих товаров от краж. Принцип действия заключается в следующем: на товаре закрепляется специальный сенсор, подсоединяемый к линейному блоку и специальному блоку сигнализации при помощи провода. При попытке отсоединить сенсор, либо разорвать провод - блок сигнализации подает звуковой сигнал. Блок сигнализации имеет встроенное резервное питание, которое позволяет системе работать при пропадании основного питания.

5. Зеркала безопасности. Назначение - предотвращении попыток краж товара, размещенного на полках и стеллажах в торговом зале в местах, находящихся вне зоны прямой видимости. Принцип действия: зеркала наблюдения устанавливаются в торговом зале таким образом, чтобы расширить сектор обзора охраняемых площадей для сотрудников, отвечающих за сохранность товара. Размер зеркал и форма подбирается в каждом случае индивидуально, однако всегда действует общее правило: чем больше зеркало, тем лучше в него будет видно. В супермаркетах применяются обзорные и сферические (купольные) зеркала.

БИЛЕТ № 2 5

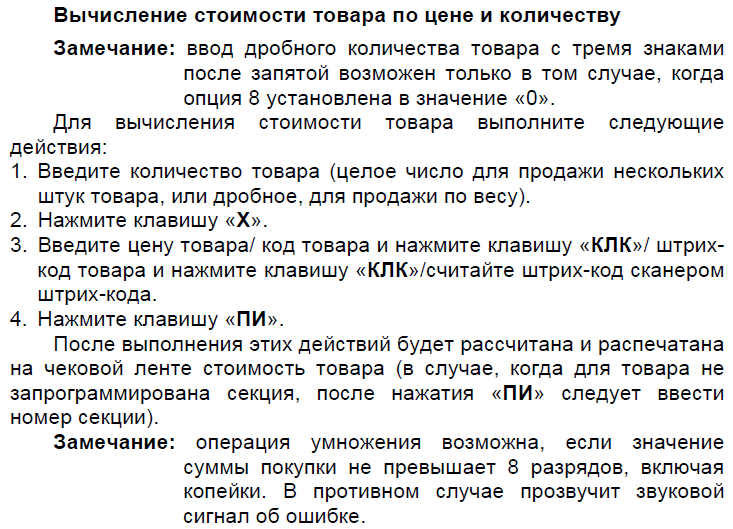

- Электронная контрольно-кассовая машина “Меркурий-115Ф”. Вычисление стоимости товара по цене и количеству.

- Порядок сдачи денег в банк .

Кассир-операционист в конце рабочего дня сдает старшему кассиру (либо в банк через инкассацию) выручку под расписку. При этом деньги должны быть подобраны по купюрам. Кроме того старшему кассиру передаются акты и необходимые документы по расчету выручки.

Наиболее распространенной формой сдачи выручки является договорная форма с участием представителя банка – инкассатора.

Выручка передается инкассатору в установленное банком время (обычно приурочивается его приезд ко времени закрытия предприятия во избежание больших остатков в кассе).

До этого кассир готовит выручку к сдаче, подбирая денежные средства по купюрам, складывая их в пачки в разобранном виде по 100 штук одного достоинства и перевязывая.

Операцию по передаче выручки инкассаторы оформляют с помощью препроводительной ведомости, составляемой в двух экземплярах. В данном документе указываются сдатчик и получатель выручки, банковские реквизиты, согласно которым зачисляются средства. Оборотная сторона ведомости, содержащая покупюрный перечень всей передаваемой выручки, позволяет проконтролировать сумму.

Первый экземпляр препроводительной ведомости, оформленный в установленном порядке, кассир вкладывает в денежную сумку с уложенными туда подобранными деньгами, после чего пломбирует ее. Данную сумку кассир передает инкассатору в обмен на пустую с соответствующей нумерацией и вторым экземпляром ведомости, называемым накладной. Кассир, обозначив в соответствующем журнале регистрации сданную сумму выручки и номер сумки, дает его на подпись инкассатору, который вместе с тем фиксирует дату и время приема средств.

Полученную от инкассатора денежную сумку в банке вскрывают и сверяют вложенную в нее денежную сумму с той, что зафиксирована в препроводительной ведомости. При этом при обнаружении несоответствия сумм либо неплатежных денежных знаков работниками банка в одностороннем порядке составляется акт, форма которого имеется на препроводительной ведомости. После проверки деньги зачисляются на счет торгового предприятия, что подтверждается возвратом второго экземпляра ведомости в бухгалтерию предприятия.

БИЛЕТ № 26

- Контрольно-кассовая машина “Меркурий 130Ф”. Общий вид. Порядок работы.

Универсальная ККМ "Меркурий-130Ф" предназначена для осуществления денежных расчетов с населением в сфере торговли и в сфере услуг. Выполняет кассовые операции учёта и контроля, печати чека, контрольной ленты (электронного журнала покупок), отчётных документов. Имеется вариант исполнения ККМ с двухленточным термопечатающим механизмом для одновременной печати на чековой и контрольной лентах "Меркурий-130Ф2".

Универсальная ККМ "Меркурий-130Ф" предназначена для осуществления денежных расчетов с населением в сфере торговли и в сфере услуг. Выполняет кассовые операции учёта и контроля, печати чека, контрольной ленты (электронного журнала покупок), отчётных документов. Имеется вариант исполнения ККМ с двухленточным термопечатающим механизмом для одновременной печати на чековой и контрольной лентах "Меркурий-130Ф2".

ККМ имеет два 10-разрядных жидкокристаллических дисплея: покупателя и кассира, термопринтер, встроенный аккумулятор, порт RS-232 для подключения сканера штрих-кода или для подключения к PC (может не устанавливаться).

ККМ обеспечивает работу в режиме "OFF-LINE". При подключении к PC возможно программирование базы цен, а также считывание и обработка данных сменных счетчиков.

При использовании программируемых цен идентификация товара производится по внутреннему коду или с помощью сканера по штрих-коду.

- Кассовая дисциплина. Внутренний и внешний аудит.

Кассир или работник, с которым заключен договор о материальной ответственности, должен в своей работе руководствоваться Правилами ведения кассовых операций.

Прием наличных денег оформляется «Приходными кассовыми ордерами» (форма № КО-1), подписываемыми главным бухгалтером или лицом на это уполномоченным письменным распоряжением руководителя организации.

О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата. Квитанция вручается физическому лицу, который вносит наличные денежные средства, или прикладывается к выписке банка. До передачи в кассу приходный ордер обязательно регистрируется в журнале регистрации приходных и расходных документов.

Выдача наличных денег из касс организаций производится по «Расходным кассовым ордерам» (форма № КО-2) или надлежаще оформленным другим документам (платежным (расчетно-платежным) ведомостям, заявлениям на выдачу денег, счетам и др.) с наложением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером организации или лицами на это уполномоченными.

Все поступления и выдачи наличных денег организации учитывают в «Кассовой книге» (форма № КО-4). Каждая организация ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данной организации.

Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера организации или лица, его заменяющего.