В современных условиях принято подразделять (представлен тремя видами учета) бухгалтерский учет на финансовый, управленческий и налоговый.

По мнению российских учетных Н.П. Кондракова, В.Р. Захарьина под финансовым учетом понимается собственно бухгалтерский учет - система сбора, регистрации и обобщения информации об имуществе и обязательствах организации.

Цель ведения финансового учета – формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой для:

- для составления бухгалтерской отчетности;

- осуществления контроля за целесообразностью и законностью хозяйственных операций и наличием и использованием производственных ресурсов;

- предотвращения отрицательных результатов хозяйственной деятельности и выявления внутрихозяйственных резервов обеспечения финансовой устойчивости организации.

Рассмотрим определения управленческого учета:

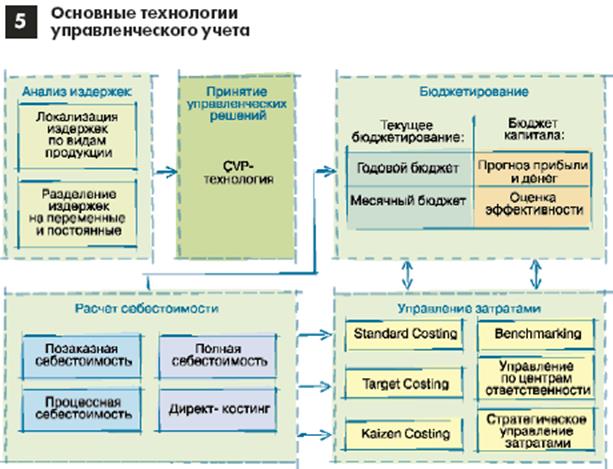

Управленческий учет – это комплексная система учета, планирования, контроля, анализа информации о доходах и расходах и результатах хозяйственной деятельности организации в необходимых аналитических разрезах, необходимой для оперативного принятия различных управленческих решений в целях оптимизации финансовых результатов деятельности организации в краткосрочной и долгосрочной перспективах (Л.С. Васильева, Д.И. Ряховский, М.).

По мнению В.Р. Захарьина, под управленческим учетом понимается подсистема бухгалтерского учета, направленная преимущественно на сбор и обобщение информации о составе и динамике затрат организации на выпуск продукции, выполнение работ, оказание услуг.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, которые сгруппированы в соответствии с порядком, предусмотренным налоговым кодексом РФ. Цель налогового учета - правильно рассчитывать налогооблагаемую базу по отдельным видам налогов, их сумму и своевременно производить расчеты по ним с бюджетом.

В настоящее время бухгалтерский учет служит в основном целям создания финансовой отчетности деятельности предприятия и в гораздо меньшей степени целям управления. Причем такое положение существует не только на практике, но и в теории, т.к. гораздо чаще встречается описание автономных систем бухгалтерского (финансового) и управленческого учета, а не интегрированной системы учета, служащей источником информации как для внешних, так и для внутренних пользователей. Такой подход представляется более чем несправедливым, т.к. на самом деле система финансовой отчетности и информационная система управленческого учета на предприятии настолько взаимосвязаны, что не существует обоснованных предпосылок их разделения, тем более что в стратегическом управлении эти две области должны рассматриваться как единое целое.

Управленческий учет необходимо рассматривать как компонент единого бухгалтерского учета в связи с тем, что он является отражением тех же хозяйственных операций. Отличие состоит в том, что бухгалтерский учет содержит только историческую информацию, а управленческий - дополнительно к ней включает оценки и планы на будущее. Кроме того, в бухгалтерском учете отражается общий результат, а в управленческом - детализируется так, чтобы была возможность выявлять и анализировать отклонения фактических результатов от плана, причины этих отклонений и принимать управленческие решения.

Поэтому учет, который осуществляет бухгалтерия предприятия, должен выполнять функции информационной системы управленческого учета, т.е. необходимо стремиться к тому, чтобы система предоставляла не только внешние бухгалтерские отчеты, но и отчеты об исполнении планов. Все это значит, что во избежание дублирования учетных операций сбор первичной информации должен осуществляться в соответствии с интересами как бухгалтерского, так и управленческого учета.

Кроме того, расчеты, реализуемые в рамках системы бухгалтерского учета, являются базой для стратегического управления предприятием, т.к. они обеспечивают возможность стоимостного представления последствий изменения продуктовой программы, потенциала и реализации альтернативных мероприятий.

В связи с изложенной точкой зрения на бухгалтерский учет можно сделать следующие выводы:

- Учет не является самоцелью, а служит средством для достижения успеха в бизнесе.

- Общая система учета должна соответствовать стратегии предприятия и целям управления.

- В современных условиях невозможно осуществлять эффективное планирование без создания интегрированной, единой системы учета.

При таком подходе к информационному обеспечению управления предприятием можно уже говорить о возникновении бухгалтерского управленческого учета, призванного выступать в качестве связующего звена между учетным процессом и управлением предприятием. Его предметом является производственная деятельность организации в целом и ее отдельных подразделений; объектами - издержки и результаты деятельности предприятия и центров ответственности, ценообразование, бюджетирование и внутренняя отчетность. Общая задача управленческого учета состоит в ориентации всех видов деятельности и решений предприятия на оптимизацию прибыли и эффективное использование потенциала.

Поскольку на всех уровнях используется информация, формируемая в системе бухгалтерского учета, усилия по ее совершенствованию должны быть сосредоточены на углублении аналитического учета и добавлении новых форматов отчетов, создаваемых на базе первичной бухгалтерской информации. В этом случае отпадет необходимость в дополнительных арифметических расчетах и сверках данных, осуществляемых планово-экономической службой, и появится возможность больше времени уделять вопросам анализа и контроля.

Организация системы управленческого учета предполагает специальную кодировку затратных статей подразделений предприятия для их детального отражения и последующего составления внутренней отчетности. При этом надо учитывать, что объекты учета рабочего плана счетов бухгалтерии и объекты планирования должны определяться в соответствии с финансовой структурой предприятия, определяющей центры ответственности по всей иерархической цепочке вплоть до первичных мест возникновения затрат (рабочие места, цеха, отделы).

Вопросы для проверки:

Вопрос 1. Распространяются ли требования ПБУ 1/2008 «Учетная политика организации» на кредитные и бюджетные учреждения?

Ответы:

1. Да, распространяются.

2. Нет, только на кредитные учреждения.

3. На все организации, являющиеся юридическими лицами (кроме бюджетных учреждений).

4. На все организации, являющиеся юридическими лицами (кроме кредитных и бюджетных учреждений).

Вопрос 2. При формировании учетной политики, что должна в ней раскрывать организация?

Ответы:

1.Стратегию своего развития на ближайшую перспективу.

2.Стратегию своего развития на перспективу за пределами одного года.

3. Способы бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями.

4. По каждому отчетному периоду должна раскрываться информация об эффективности принимаемых администрацией решений на отдельных участках финансово-хозяйственной деятельности организации.

Вопрос 3. Составляющими элементами учетной политики являются:

Ответы:

1.Методологическое обеспечение бухгалтерского учета.

2.Техническое обеспечение бухгалтерского учета.

3.Организационное обеспечение бухгалтерского учета.

4.Методологическое, техническое и организационное обеспечение бухгалтерского учета.

Вопрос 4. Состав и содержание информации в учетной политике организации устанавливаются:

Ответы:

1. ФЗ РФ № 402 «О бухгалтерском учете».

2. Соответствующими положениями по бухгалтерскому учету.

3.Экономической службой организации.

4.Руководителем организации в процессе оценки ее обязательств.

Вопрос 5. Кем формируется учетная политика организации?

Ответы:

1. Главным бухгалтером (бухгалтером) организации на основе бизнес-плана и утверждается ее руководителем.

2. Главным бухгалтером (бухгалтером) организации на основе требований и рекомендаций ПБУ 1/2008 «Учетная политика организации» и утверждается ее руководителем.

3. Главным экономистом организации и утверждается ее руководителем.

Вопрос 6. B приказе «Об учетной политике организации» утверждается ли порядок проведения инвентаризации?

Ответы:

1. Да, если иное не предусмотрено действующим законодательством.

2. Нет, не утверждается.

3. Да, утверждается.

4. Да, при условии, что данный вопрос предварительно согласован с руководящим органом организации.

Вопрос 7. Как должна поступить организация, когда при разработке учетной политики по конкретному направлению в нормативных документах не установлены способы ведения бухгалтерского учета?

Ответы:

1.Согласовать принятое решение организацией с налоговой инспекцией по месту ее постановки на учет.

2.Приостановить разработку учетной политики в данном направлении до времени, когда соответствующее решение будет принято на законодательном уровне.

3.Согласовать принятое решение организации с налоговой инспекцией и внебюджетными органами по месту постановки на учет в этих структурах.

4.Организация в такой ситуации разрабатывает самостоятельно соответствующий способ исходя из требований

ПБУ 1/2008 «Учетная политика организации» и иных положений по бухгалтерскому учету.

Дата: 2019-02-02, просмотров: 513.