За нарушения требований, которые предъявляются к бухгалтерской отчетности, руководителя фирмы или самого главного бухгалтера могут привлечь к административной ответственности. В этом случае штраф предусмотрен статьей 15.11 КоАП РФ и может составить от 20 до 30 МРОТ, то есть от 2 000 до 3 000 рублей. Кроме того, могут оштрафовать и саму организацию. За грубое нарушение правил учета доходов ст. 120 НК РФ предусмотрен штраф от 5 до 15 тысяч рублей, в зависимости от количества совершенных нарушений в течение одного календарного года. При этом под грубым нарушением правил учета понимается искажение любой строки отчетности не менее чем на 10 процентов.

Кроме того, чтобы определить, превышает искажение 10 процентов от суммы показателя или нет, проверяющим придется самим проделать всю бухгалтерскую работу за целый год. Поэтому на практике фирмы редко штрафуют за нарушение требований к отчетности. Тем не менее, отсутствие жестких санкций не должно стать поводом для того, чтобы вести бухгалтерский учет с нарушениями. Ведь в условиях развитых экономических отношений важность грамотно составленной отчетности сложно переоценить. По сути лишь она дает представление о финансовом положении и результатах деятельности организации. Отсюда так важно, чтобы отчетность была сформирована с соблюдением всех правил. Нарушения в учете приведут к уходу от реальной ситуации в компании, и чем серьезнее нарушение, тем более недостоверной будет отчетность фирмы. А ведь именно она служит основанием для принятия решений всеми группами заинтересованных пользователей, будь то учредители, инвесторы, поставщики или кредиторы.

Лекция 2. Организация учёта.

1. Понятие учётной политики. Основные элементы. Правила составления.

2. Структура аппарата бухгалтерии.

3. Права, обязанности и ответственность главного бухгалтера.

4. Кодекс этики профессионального бухгалтера.

5. Финансовый и управленческий учёт. Налоговый учёт.

Понятие учетной политики

Учетная политика организации является основным внутренним документом организации, на основе которого осуществляется ведение бухгалтерского учета.

Согласно ст. 8 “Учетная политика” ФЗ №402 “О бухгалтерском учете” “совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику”.

Экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами.

При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами.

В случае, если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами.

Учетная политика должна применяться последовательно из года в год.

Изменение учетной политики может производиться при следующих условиях:

1) изменении требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

2) разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

3) существенном изменении условий деятельности экономического субъекта.

В целях обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения”.

Кроме того, про учетную политику говорится и в п.10 Положения по ведению бухгалтерского учета и отчетности №34н: “для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая имущественную обособленность и непрерывность деятельности организации, последовательность применения учетной политики, а также временную определенность фактов хозяйственной деятельности.

Учетная политика организации должна отвечать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности”.

Главным нормативным документом, регулирующим учетную политику, является ПБУ 1/2008 «Учетная политика организации» приказ Минфина РФ от 06.10.2008 г. № 106н.

Учетная политика подразделяется на два вида – бухгалтерская и налоговая.

Бухгалтерская учетная политика - это совокупность выбранных способов ведения бухгалтерского учета, основными из которых являются способы (п.2 ПБУ 1/2008 «Учетная политика организации»):

— группировки и оценки фактов хозяйственной деятельности;

— погашения стоимости активов;

— организации документооборота и инвентаризации;

— применения счетов бухгалтерского учета, системы регистров бухгалтерского учета;

— обработки информации.

Налоговая учетная политика – это совокупность допускаемых НК РФ способов определения, признания, оценки и распределения доходов и расходов, а также иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности (ст.11 НК РФ).

В частности, при применении общего режима налогообложения необходима учетная политика для целей исчисления налога на прибыль и НДС. При применении УСНО следует закрепить правила налогового учета доходов и расходов.

Схема 1. Требования, предъявляемые к учетной политике.

К учетной политике предъявляется ряд требования:

· Полнота – отражение в системе бухгалтерского учета всех хозяйственных операций;

· Осмотрительность – большая готовность к отражению в системе учета расходов и обязательств, чем доходов и активов, препятствующих созданию скрытых резервов;

· Приоритет содержания перед формой – факты хозяйственной деятельности в бухгалтерском учете отражаются не столько исходя из правовой формы, сколько из экономического содержания;

· Непротиворечивость – сохранение равенства между соответствующими данными аналитического и синтетического учета, синтетическим учетом и балансом;

· Рациональность – экономное ведение бухгалтерского учета в соответствии с существующими условиями хозяйственной деятельности.

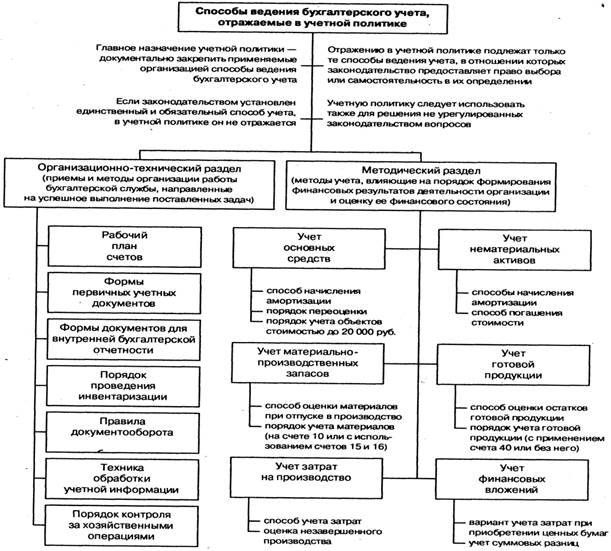

Схема 2. Способы ведения бухгалтерского учета, отражаемые в учетной политике.

Основные элементы учетной политики Таблица 1

| Элементы учетной политики | Содержание |

| Рабочий план счетов | Разрабатывается на основе действующего Плана счетов. В нем рекомендуется указывать счета и субсчета, применяемые организацией и необходимых для ведения синтетического и аналитического учета. |

| Порядок проведения инвентаризации | Определяются альтернативные способы: 1)количество и сроки проведения инвентаризаций в отчетном году (кроме обязательных по законодательству); 2)перечень проверяемого имущества и обязательств. |

| Формы первичных учетных документов | Определяются альтернативные способы: 1)применять типовые формы ил Альбома унифицированных форм; 2)разработать формы самостоятельно. При этом такой документ должен содержать все обязательные реквизиты, установленные в ст.9 ФЗ №402. |

| Правила документооборота и технологии обработки учетной информации | Утверждается график документооборота. Определяются альтернативные способы: 1)Кто ведет бухгалтерский учет: бухгалтерия, специализированная организация на договорной основе либо руководитель организации; 2)Как оформляются первичные документы: на бумажных или машиночитаемых носителях информации. |

| Формы бухгалтерского учета | Определяются альтернативные способы: 1)Мемориально-ордерная; 2)Журнально-ордерная; 3)Упрощенная; 4)Автоматизированная. |

| Порядок контроля хозяственных операций | Определяются сроки составления документов, право подписи, правила внесения исправлений, правила хранения бухгалтерских документов. |

| Способы ведения бухгалтерского учета | Определяются альтернативные способы: 1)Способы начисления амортизации ОС, НМА; 2)Способы оценки МПЗ, товаров, готовой продукции и т.д. |

Варианты способов ведения бухгалтерского учета:

Таблица 2

| Амортизация по объектам основных средств начисляется: | |||||||||

| Линейным способом | Способом уменьшаемого остатка | По сумме числе лет полезного использования | Пропорционально объему продукции | ||||||

Дата: 2019-02-02, просмотров: 435.