Тема 4. Бухгалтерская отчётность. Организация учета.

1. Законодательно-нормативное регулирование бухгалтерской отчетности.

2. Сущность и значение бухгалтерской отчётности.

3. Классификация бухгалтерской отчетности.

4. Состав бухгалтерской отчетности. Бухгалтерский баланс. Отчет о прибылях и убытках.

5. Основные требования, предъявляемые к бухгалтерской (финансовой) отчетности.

6. Правила оценки статей бухгалтерской отчетности.

7. Ответственность за формирование и сдачу отчетности.

Лекция 1. Бухгалтерская отчётность.

Ответственность за формирование и сдачу отчетности

За нарушения требований, которые предъявляются к бухгалтерской отчетности, руководителя фирмы или самого главного бухгалтера могут привлечь к административной ответственности. В этом случае штраф предусмотрен статьей 15.11 КоАП РФ и может составить от 20 до 30 МРОТ, то есть от 2 000 до 3 000 рублей. Кроме того, могут оштрафовать и саму организацию. За грубое нарушение правил учета доходов ст. 120 НК РФ предусмотрен штраф от 5 до 15 тысяч рублей, в зависимости от количества совершенных нарушений в течение одного календарного года. При этом под грубым нарушением правил учета понимается искажение любой строки отчетности не менее чем на 10 процентов.

Кроме того, чтобы определить, превышает искажение 10 процентов от суммы показателя или нет, проверяющим придется самим проделать всю бухгалтерскую работу за целый год. Поэтому на практике фирмы редко штрафуют за нарушение требований к отчетности. Тем не менее, отсутствие жестких санкций не должно стать поводом для того, чтобы вести бухгалтерский учет с нарушениями. Ведь в условиях развитых экономических отношений важность грамотно составленной отчетности сложно переоценить. По сути лишь она дает представление о финансовом положении и результатах деятельности организации. Отсюда так важно, чтобы отчетность была сформирована с соблюдением всех правил. Нарушения в учете приведут к уходу от реальной ситуации в компании, и чем серьезнее нарушение, тем более недостоверной будет отчетность фирмы. А ведь именно она служит основанием для принятия решений всеми группами заинтересованных пользователей, будь то учредители, инвесторы, поставщики или кредиторы.

Лекция 2. Организация учёта.

1. Понятие учётной политики. Основные элементы. Правила составления.

2. Структура аппарата бухгалтерии.

3. Права, обязанности и ответственность главного бухгалтера.

4. Кодекс этики профессионального бухгалтера.

5. Финансовый и управленческий учёт. Налоговый учёт.

Понятие учетной политики

Учетная политика организации является основным внутренним документом организации, на основе которого осуществляется ведение бухгалтерского учета.

Согласно ст. 8 “Учетная политика” ФЗ №402 “О бухгалтерском учете” “совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику”.

Экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами.

При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами.

В случае, если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами.

Учетная политика должна применяться последовательно из года в год.

Изменение учетной политики может производиться при следующих условиях:

1) изменении требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

2) разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

3) существенном изменении условий деятельности экономического субъекта.

В целях обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения”.

Кроме того, про учетную политику говорится и в п.10 Положения по ведению бухгалтерского учета и отчетности №34н: “для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая имущественную обособленность и непрерывность деятельности организации, последовательность применения учетной политики, а также временную определенность фактов хозяйственной деятельности.

Учетная политика организации должна отвечать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности”.

Главным нормативным документом, регулирующим учетную политику, является ПБУ 1/2008 «Учетная политика организации» приказ Минфина РФ от 06.10.2008 г. № 106н.

Учетная политика подразделяется на два вида – бухгалтерская и налоговая.

Бухгалтерская учетная политика - это совокупность выбранных способов ведения бухгалтерского учета, основными из которых являются способы (п.2 ПБУ 1/2008 «Учетная политика организации»):

— группировки и оценки фактов хозяйственной деятельности;

— погашения стоимости активов;

— организации документооборота и инвентаризации;

— применения счетов бухгалтерского учета, системы регистров бухгалтерского учета;

— обработки информации.

Налоговая учетная политика – это совокупность допускаемых НК РФ способов определения, признания, оценки и распределения доходов и расходов, а также иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности (ст.11 НК РФ).

В частности, при применении общего режима налогообложения необходима учетная политика для целей исчисления налога на прибыль и НДС. При применении УСНО следует закрепить правила налогового учета доходов и расходов.

Схема 1. Требования, предъявляемые к учетной политике.

К учетной политике предъявляется ряд требования:

· Полнота – отражение в системе бухгалтерского учета всех хозяйственных операций;

· Осмотрительность – большая готовность к отражению в системе учета расходов и обязательств, чем доходов и активов, препятствующих созданию скрытых резервов;

· Приоритет содержания перед формой – факты хозяйственной деятельности в бухгалтерском учете отражаются не столько исходя из правовой формы, сколько из экономического содержания;

· Непротиворечивость – сохранение равенства между соответствующими данными аналитического и синтетического учета, синтетическим учетом и балансом;

· Рациональность – экономное ведение бухгалтерского учета в соответствии с существующими условиями хозяйственной деятельности.

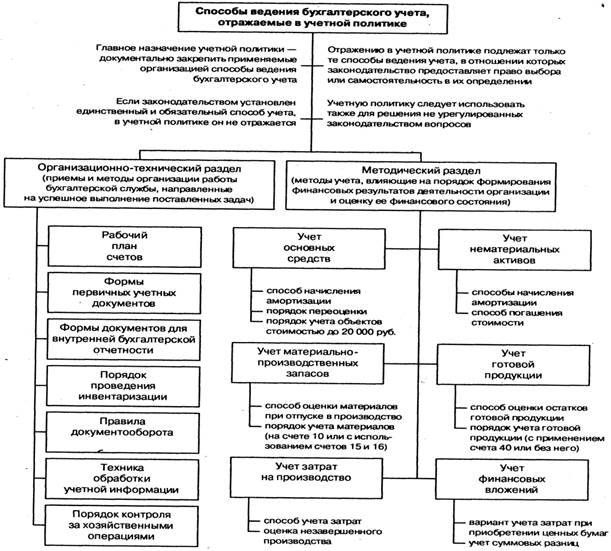

Схема 2. Способы ведения бухгалтерского учета, отражаемые в учетной политике.

Основные элементы учетной политики Таблица 1

| Элементы учетной политики | Содержание |

| Рабочий план счетов | Разрабатывается на основе действующего Плана счетов. В нем рекомендуется указывать счета и субсчета, применяемые организацией и необходимых для ведения синтетического и аналитического учета. |

| Порядок проведения инвентаризации | Определяются альтернативные способы: 1)количество и сроки проведения инвентаризаций в отчетном году (кроме обязательных по законодательству); 2)перечень проверяемого имущества и обязательств. |

| Формы первичных учетных документов | Определяются альтернативные способы: 1)применять типовые формы ил Альбома унифицированных форм; 2)разработать формы самостоятельно. При этом такой документ должен содержать все обязательные реквизиты, установленные в ст.9 ФЗ №402. |

| Правила документооборота и технологии обработки учетной информации | Утверждается график документооборота. Определяются альтернативные способы: 1)Кто ведет бухгалтерский учет: бухгалтерия, специализированная организация на договорной основе либо руководитель организации; 2)Как оформляются первичные документы: на бумажных или машиночитаемых носителях информации. |

| Формы бухгалтерского учета | Определяются альтернативные способы: 1)Мемориально-ордерная; 2)Журнально-ордерная; 3)Упрощенная; 4)Автоматизированная. |

| Порядок контроля хозяственных операций | Определяются сроки составления документов, право подписи, правила внесения исправлений, правила хранения бухгалтерских документов. |

| Способы ведения бухгалтерского учета | Определяются альтернативные способы: 1)Способы начисления амортизации ОС, НМА; 2)Способы оценки МПЗ, товаров, готовой продукции и т.д. |

Варианты способов ведения бухгалтерского учета:

Таблица 2

| Амортизация по объектам основных средств начисляется: | |||||||||

| Линейным способом | Способом уменьшаемого остатка | По сумме числе лет полезного использования | Пропорционально объему продукции | ||||||

Оценка готовой продукции

По фактической производственной себестоимости

По нормативной (плановой) себестоимости

Таким образом, разработка учетной политики организации подразумевает две цели:

1 закрепление выбранных способов ведения бухгалтерского учета;

2 регулирование максимально возможного количества элементов организации бухгалтерского

учета, включая организацию документооборота, работы бухгалтерской службы, организацию горизонтального (с другими структурными подразделениями) и вертикального (с руководящими органами и персоналом) взаимодействия бухгалтерской службы.

Таким образом, учетная политика (при ее правильном формировании) позволяет обеспечить наиболее эффективное взаимодействие всех структур организации, участвующих в учетном процессе, и минимизировать затраты (материальные, трудовые и затраты времени) по разрешению возникающих вопросов.

Правила составления учетной политики:

1. Если законодательство не предусматривает возможности выбора того или иного варианта учета одной операции (имущества), то незачем писать о таком способе учета в учетной политике.

2. При составлении учетной политики прописывайте варианты учета только тех операций, которые вы уже совершаете или собираетесь совершить в ближайшее время. Например, если вы не покупали ценные бумаги и не собираетесь этого делать, то не надо указывать, по какой стоимости вы будете списывать их при выбытии.

3. Из нескольких вариантов, допускаемых законодательством о бухгалтерском учете и НК РФ, надо выбрать один, наиболее подходящий вам вариант учета имущества или хозяйственной операции. Например, в учете можно выбрать один из трех способов списания товаров при их выбытии – по стоимости каждой единицы, по средней стоимости, по стоимости первых по времени приобретения (ФИФО).

Пример: Признание коммерческих расходов:

Законодательство по бухгалтерскому учету допускает, что расходы на продажу товаров могут списываться в дебет счета учета продаж (дебет счета 90 «Продажи» - кредит 44 -Расходы на продажу»):

· ежемесячно в полном размере;

· пропорционально фактической себестоимости проданных в отчетном месяце товаров. Доля, относящаяся на остаток не проданных к концу месяца товаров, остается на счете 44 «Расходы на продажу» и переходит на следующий месяц;

· иным способом, который вы определяете самостоятельно.

Вы выбираете наиболее удобный и выгодный для вас способ и фиксируете его в учетной политике.

4. Если в налоговом законодательстве методика применения какого-либо способа не прописана, ее можно взять из бухгалтерского учета. Например, «оценка товаров при выбытии производится по средней себестоимости в порядке, аналогичном тому, который применяется в бухгалтерском учете (п. 18 ПБУ 5/01)».

5. Если способ учета какой-то операции законодательством не урегулирован, этот способ надо разработать самостоятельно и отразить в учетной политике. Например: Признание дохода при длительном технологическом цикле:

Если у вас имеется производство с длительным (более 1 года) технологическим циклом и условиями заключенных договоров не предусмотрена поэтапная сдача работ (услуг), то для целей налогообложения прибыли Налоговый кодекс предписывает распределять доход от реализации этих работ (услуг) с учетом принципа равномерности признания дохода (п.2 ст. 271, ст. 316 НК РФ). Однако никакого конкретного порядка такого распределения не предлагается. Поэтому вы вправе самостоятельно установить любой способ. К примеру, признавать выручку (доход):

- равномерно (ежемесячно или ежеквартально) в течение срока действия договора;

- пропорционально доле фактических расходов отчетного периода в общей сумме расходов по смете.

В любом случае главное, чтобы этот способ был обоснован и не приводил к тому, что в одних периодах будет большая прибыль, а в других - большой убыток. Иначе, если результаты выполненных работ (оказанных услуг) будут сданы заказчику несвоевременно, весь доход по договору будет признан еще до того, как произойдет фактическое завершение работ (оказание услуг). И в периоде подписания акта приемки-сдачи выполненных работ (оказанных услуг) будут одни лишь расходы.

6. Постарайтесь максимально сблизить бухгалтерскую и налоговую учетную политику. Это поможет избежать трудоемкого отражения временных разниц по ПБУ 18/02, а также поможет при исчислении налога на прибыль пользоваться данными бухгалтерского учета.

Для сближения бухгалтерского и налогового учета нужно установить одни и те же способы учета разных видов имущества, учета доходов, расходов и т.д. Например, установить одинаковые:

· Методы списания сырья и материалов в производство и товаров при продаже;

· Перечни затрат, включаемых в первоначальную стоимость материалов, товаров;

· Методы начисления амортизации по основным средствам;

· Сроки полезного использования основных средств на основании Классификации основных средств, включаемых в амортизационные группы;

· Способы признания коммерческих расходов (в бухгалтерском учете к расходам на продажу в полном объеме, а в налоговом учете – к косвенным расходам);

· Перечни затрат, включаемых в прямые расходы.

7. Отразите в учетной политике организационно-технические вопросы. Например, можно привести в приложении формы первичных документов, по которым нет унифицированных форм. Укажите, кто подписывает первичные документы. Пропишите порядок и сроки проведения инвентаризации, составьте график документооборота.

8. Дополнять учетную политику можно тогда, когда появляются новые виды деятельности, новые операции, приобретаются новые объекты. Применять дополнения можно сразу после их утверждения.

Таким образом, учетная политика - это свод обязательных для организации, постоянно применяемых единых правил отражения операций в бухгалтерском и налоговом учете и отчетности. С другой стороны, учетная политика - это до полнительный аргумент в споре с налоговыми органами, если последние посчитают, что какой-либо показатель посчитали (отразили) неверно. При наличии учетной политики уже налоговому органу придется доказывать в суде, что выбранный способ неправомерен.

Сроки утверждения учетной политики для вновь созданных организаций следующие. Учетную политику для целей бухучета нужно утвердить не позднее 90 дней со дня государственной регистрации, а если ваша организация обязана публиковать отчетность - то к тому же до первой публикации бухгалтерской отчетности. Учетную политику для целей исчисления НДС нужно составить не позднее окончания первого налогового периода, в котором зарегистрирована ваша организация. Для других налогов сроков утверждения учетной политики не установлено.

Учетная политика для целей бухгалтерского учета или для целей исчисления какого-либо налога утверждается один раз в жизни организации, а впоследствии она либо изменяется, либо дополняется!

Утвердить учетную политику для целей бухгалтерского учета и для целей налогообложения должен руководитель своим приказом либо распоряжением. Форма такого приказа - произвольная. Причем положения учетной политики могут содержаться как в самом приказе, так и в приложении к нему.

За формирование учетной политики организации отвечает главный бухгалтер!

Принятая учетная политика должна применяться последовательно из года в год.

В то же время бухгалтер может изменить ее, если:

· меняется законодательство РФ (принимаются новые законы или уточняются действующие). При этом последствия таких изменений отражаются в бухгалтерском учете и отчетности в порядке, предусмотренном «поправочным» нормативным документом.

· существенно меняются условия деятельности организации, например, в связи с реорганизацией, сменой собственников, изменением видов деятельности и т. д.;

· разработаны новые способы ведения бухгалтерского учета, применение которых

позволит более достоверно представить в учете и отчетности факты хозяйственной деятельности либо снизит трудоемкость учетного процесса без снижения степени достоверности отчетности.

Согласно п. 12 ПБУ 1/2008 « Изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения”. Причинами изменений учетной политики в течение года могут явиться изменения законодательства или существенное изменение условий деятельности организации, делающее невозможным применение ранее принятой учетной политики.

Любое изменение учетной политики надо оформлять приказом или распоряжением.

Сведения об изменениях в учетной политике, если они вводятся в течение отчетного года, надо указывать в пояснительной записке к промежуточной отчетности.

Законодательство обязывает раскрыть в пояснительной записке к бухгалтерской отчетности за год сведения: о существенных способах ведения бухгалтерского учета на следующий год; о дополнениях, внесенных в бухгалтерскую учетную политику в течение года; об изменениях бухгалтерской учетной политики на следующий год по сравнению с предыдущим.

Эта пояснительная записка в составе годовой отчетности должна быть представлена в налоговую инспекцию и другим пользователям (в частности, участникам или акционерам общества) не позднее 31 марта следующего года.

ОАО обязаны публиковать основные положения своей учетной политики в составе бухгалтерской отчетности, раскрыв их в пояснительной записке.

Налоговое законодательство не содержит специальных требований к порядку составления учетной политики для целей налогообложения. Поэтому можно составить как единую учетную политику по организации в целом и сделать в ней отдельные разделы (бухгалтерская политика, политика по налогу на прибыль, политика по НДС и т.д.), так и составить два отдельных документа.

2. Структура аппарата бухгалтерии.

Структура бухгалтерской службы определяется объемом производства, квалификацией бухгалтеров, сложившейся практикой ведения учета, видом деятельности организации и др.

Согласно ст.7 ФЗ №402 “руководитель экономического субъекта обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета. Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель экономического субъекта, который в соответствии с настоящим Федеральным законом вправе применять упрощенные способы ведения бухгалтерского учета, , а также руководитель субъекта среднего предпринимательства, может принять ведение бухгалтерского учета на себя”.

На предприятиях малого бизнеса, где объем учетной работы незначителен, учетный процесс может осуществляться одним лицом, выполняющим одновременно функции руководителя и главного бухгалтера.

На предприятиях среднего и крупного звена присутствует отдельная бухгалтерская служба с соответствующими отделами.

Кроме того, в ст.7 ФЗ №402 устанавливаются дополнительные требования к должности главного бухгалтера в ОАО, а именно: “в открытых акционерных обществах (за исключением кредитных организаций), страховых организациях и негосударственных пенсионных фондах, акционерных инвестиционных фондах, управляющих компаниях паевых инвестиционных фондов, в иных экономических субъектах, ценные бумаги которых допущены к обращению на организованных торгах, в органах управления государственных внебюджетных фондов главный бухгалтер должнен отвечать следующим требованиям:

1) иметь высшее образование;

2) иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего образования в области бухгалтерского учета и аудита - не менее пяти лет из последних семи календарных лет;

3) не иметь неснятой или непогашенной судимости за преступления в сфере экономики”.

Любой руководитель бухгалтерской компании рано или поздно задается вопросом о методе постановки работы своих сотрудников. Доверить ли конкретному специалисту полное ведение бухгалтерии всего предприятия либо разбить всю работу на определенные участки?

Работа бухгалтерской компании по принципу разбивки на участки сопряжена с рядом положительных факторов, первый из которых связан с возможностью упростить распределение нагрузки между сотрудниками. В случае, если какой то сегмент заполняется, то к его работе просто добавляется бухгалтер такого же профиля и нагрузка распределяется уже между двумя специалистами. При этом никак не затрагивается работа коллег на соседних этапах, тем самым, у компании появляется возможность четко планировать нагрузку.

Еще одним фактором, заставляющим руководителя разбить бухгалтерскую работу на участки, является более качественное распределение профессиональной ответственности. Сотруднику гораздо быстрее и легче добиться максимума по своей производительности и профессиональной эффективности в том случае, если он занимается четко ограниченным кругом задач.

Работа сотрудников бухгалтерской компании по направлениям позволяет также разграничить их возможность на получение доступа к конфиденциальной информации. Если сотрудник ведет всю бухгалтерию предприятия, он имеет полный доступ к информации о клиенте со всеми вытекающими из этого последствиями. В случае работы специалиста на участке, он владеет только той информацией, которую непосредственно обрабатывает.

Бухгалтерия крупных предприятий подразделяется на ряд отделов. Следующая структура бухгалтерского аппарата применяется на большинстве средних, а иногда и крупных, предприятий.

Схема 2. Структура аппарата бухгалтерии.

Расчетный отдел бухгалтерии ведет расчеты с персоналом по оплате труда и социальному страхованию, осуществляет расчеты с финансовыми организациями, банками и депонентами, составляет отчетность по труду и заработной плате.

Материальный отдел занимается учетом расчетов с поставщиками, учитывает движение основных средств, материалов, тары. Проверяет правильность ведения складского учета материальных ценностей, составляет отчет о наличии и движении материальных и других имущественных ценностей.

Центральным звеном, где формируется необходимая информация о составе производственных затрат, калькулировании себестоимости продукции, составляется отчетность о выполнении плана по выпуску продукции и ее себестоимости является производственный отдел. В функции этого отдела входят также общее руководство и контроль за наличием, движением и сохранностью полуфабрикатов собственного и незавершенного производства.

Отдел по учету сбытовых операций учитывает наличие и движение готовых изделий на складах отдела сбыта. В этом отделе ведется учет готовой продукции, ее продажи. Отдел ведет учет расчетов с покупателями, осуществляет контроль за правильностью и своевременностью поступлений платежей от них.

Отдел расчетных и валютных операций занимается учетом банковских и валютных операций. На этот же отдел при отсутствии финансовой службы возлагается функция организации финансовой работы.

Общий отдел бухгалтерии ведет учет всех остальных хозяйственных операций, составляет сводные и обобщающие документы, организует бухгалтерский архив.

Четкое выполнение должностных обязанностей каждым бухгалтером обеспечивается как наличием профессионального экономического образования, так и соблюдением порядка внутреннего трудового распорядка, обязанностей, предусмотренных должностными инструкциями.

Советы по оптимизации организации работы отдела бухгалтерии:

Одной из распространенных причин появления ошибок и нарушений в учете является то, что во многих организациях бухгалтерия представляет собой, образно выражаясь, «открытый документ». В бухгалтерию в любое время заходят различные сотрудники из других отделов причем, во многих случаях, «просто поболтать». При этом работники бухгалтерии все время отвлекаются от своих бухгалтерских дел, требующих особой внимательности, четкости, абсолютного сосредоточения, а в результате появляются ошибки. Поэтому с целью обеспечения нормальных, благоприятных условий работы сотрудников бухгалтерии необходимо обязательное утверждение приказом руководителя фирмы распорядка работы бухгалтерии, в том числе времени приема в бухгалтерии работников фирмы по производственным вопросам. Целесообразно время приема устанавливать - 1 час до обеда и 1,5 часа после обеденного времени.

Также в организации должны быть четко прописаны и утверждены руководителем фирмы функции бухгалтерии и должностные обязанности каждого работника бухгалтерии.

При этом следует исключать навязывание функций, не свойственных бухгалтерии. Например, таких, как:

- оформление и заключение договоров со сторонними организациями (но должно быть установлено обязательное визирование главным бухгалтером проектов договоров, обязательное доведение до бухгалтерии заверенных соответствующими лицами копий заключенных договоров);

- составление табелей учета рабочего времени (которые должны вести начальники соответствующих подразделений);

—- ведение материального учета (которое должно быть возложено на соответствующую службу (должностное лицо), а бухгалтерия должна осуществлять лишь контроль за этим участком учета).

Большое значение для устранения недостатков в учете имеет правильная организация внутреннего документооборота в организации, который должен быть установлен приказом ее руководителя. В приказе должны быть четко определены формы представления в бухгалтерию документов, сроки их представления, ответственные за это лица. Также должны быть установлены жесткие санкции за несвоевременную и некачественную обработку документов.

При этом необходимо четко и наглядно наладить учет поступления в бухгалтерию документов. При выявлении несвоевременности представления документов или их некачественного составления главный бухгалтер должен (возможно, после одного-двух предупреждений) подавать руководителю докладную записку и добиваться наложения соответствующих санкций на виновных с объявлением их в приказе по фирме. Кроме того, важно, по возможности, возложить обязанность по получению исправленных документов на тех же виновных лиц.

С целью повышения профессионализма и компетентности работников бухгалтерии необходимо постоянное повышение их квалификации на специальных курсах, участие в специализированных семинарах и др., регулярное получение и изучение специальной литературы.

Также целесообразно регулярно (не реже одного раза в месяц) проводить в бухгалтерии коллективное изучение действующих руководящих документов, а также своевременное обновление применяемого программного обеспечения.

Комплексным способом определения правильности ведения бухгалтерского учета в организации является сравнение результатов инвентаризации с данными бухгалтерского учета на соответствующую дату. Если результаты (данные), полученные как при инвентаризации на начало периода, так и при инвентаризации на конец отчетного периода, совпадают с данными соответствующих счетов бухгалтерского учета (статей бухгалтерского баланса), то имеется в определенной степени уверенность в том, что и в течение этого периода ведение бухгалтерского учета охватывало в полном объеме деятельность организации.

В случае же расхождения каких-либо показателей проверку работникам бухгалтерии следует начать с данных бухгалтерии, и только после установления правильности бухгалтерских данных предъявлять претензии к другим подразделениям фирмы.

Возможны и другие направления совершенствования организации работы бухгалтерии с целью недопущения недостатков в бухгалтерском и налоговом учете, которые должен определять и добиваться их осуществления, прежде всего, главный бухгалтер.

Основным правилом при этом должно быть следующее. При выявлении какого-либо нарушения необходимо определить виновного, установить причину появления выявленного недостатка, разработать и принять меры (в том числе с оформлением приказами, распоряжениями и т.д.), позволяющие избежать таких (и подобных) нарушений впредь.

- Права, обязанности и ответственность главного бухгалтера

Бухгалтерскую службу организации возглавляет главный бухгалтер, который назначается и освобождается от должности руководителем организации.

В Квалификационном справочнике должностей руководителей, специалистов и других служащих" (утв. Постановлением Минтруда России от 21.08.1998 N 37) (ред. от 12.02.2014) приводятся следующие должностные обязанности главного бухгалтера:

- Организует работу по постановке и ведению бухгалтерского учета организации в целях получения заинтересованными внутренними и внешними пользователями полной и достоверной информации о ее финансово-хозяйственной деятельности и положении.

- Формирует учетную политику исходя из специфики условий хозяйствования, структуры, размеров, отраслевой принадлежности организации.

- Возглавляет работу: по подготовке и утверждению рабочего плана счетов бухгалтерского учета, форм первичных учетных документов, форм внутренней бухгалтерской отчетности; по обеспечению порядка проведения инвентаризации и оценки имущества и обязательств, документальному подтверждению их наличия, состояния и оценки; по организации системы внутреннего контроля за правильностью оформления хозяйственных операций, соблюдением порядка документооборота, технологии обработки учетной информации и ее защиты от несанкционированного доступа.

- Организует работу по ведению регистров бухгалтерского учета.

- Обеспечивает своевременное и точное отражение на счетах бухгалтерского учета хозяйственных операций, движения активов, доходов и расходов, обязательств.

- Обеспечивает контроль за соблюдением порядка оформления первичных документов.

- Организует информационное обеспечение управленческого учета, учет затрат на производство, составление калькуляций себестоимости продукции, учет по центрам ответственности и сегментам деятельности.

- Обеспечивает: своевременное перечисление налогов и сборов в бюджеты, страховых взносов в государственные внебюджетные фонды, платежей в кредитные организации, погашение задолженностей по ссудам; контроль за расходованием фонда оплаты труда, правильностью расчетов по оплате труда работников, проведением инвентаризаций, порядком ведения бухгалтерского учета, отчетности.

- Ведет работу по обеспечению соблюдения финансовой и кассовой дисциплины, смет расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь.

- Участвует в оформлении документов по недостачам, незаконному расходованию денежных средств и товарно-материальных ценностей.

- Обеспечивает подготовку необходимой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

- Обеспечивает сохранность бухгалтерских документов и сдачу их в архив.

- Оказывает методическую помощь руководителям подразделений и другим работникам организации по вопросам бухгалтерского учета, контроля, отчетности и анализа хозяйственной деятельности.

- руководит работниками бухгалтерии, организует работу по повышению их квалификации.

Основная задача главного бухгалтера заключается в том, чтобы организовать руководство процессом функционирования системы бухгалтерского дела в структуре управления организации.

Согласно этому Справочнику “Требования к квалификации. Высшее профессиональное (экономическое) образование и стаж бухгалтерско-финансовой работы, в том числе на руководящих должностях, не менее 5 лет”.

Приведем особенности трудоустройства главного бухгалтера согласно ТК РФ:

Согласно ст.70 ТК РФ “Срок испытания не может превышать трех месяцев, а для руководителей организаций и их заместителей, главных бухгалтеров и их заместителей, руководителей филиалов - шести месяцев”.

Согласно ст.75 ТК РФ “При смене собственника имущества организации новый собственник не позднее трех месяцев со дня возникновения у него права собственности имеет право “расторгнуть” трудовой договор с руководителем организации, его заместителями и главным бухгалтером”.

Согласно ст. 81 ТК РФ, устанавливающей правила расторжения трудового договора по инициативе работодателя, основанием для такого может служить “принятие необоснованного решения главным бухгалтером, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации”.

Ст.145 ТК РФ специально определяет правила оплаты труда руководителей организаций, их заместителей и главных бухгалтеров.

Таким образом, перечисленые статьи ТК РФ дают основание утверждать, что должность главного бухгалтера имеет совершенно определенную специфику регулирования трудовых отношений, связанных с ее исполнением.

Главный бухгалтер подчиняется непосредственно руководителю организации.

Согласно п.8 ст.7 ФЗ №402 “В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия таких операций”.

Главный бухгалтер имеет право:

- требовать от руководителей бригад, участков, цехов, отделов, а в необходимых случаях — от руководителя организации принятия мер для повышения эффективности использования средств, усиления сохранности собственности, обеспечения правильной организации бухгалтерского учета и контроля, в частности: пересмотра завышенных и устаревших норм расхода сырья, материалов, других норм; улучшения складского и весоизмерительного хозяйства, надлежащей организации приемки и хранения ТМЦ, повышения обоснованности отпуска этих ценностей для нужд производства, обслуживания и управления и др.; проведения мероприятий по улучшению контроля за правильностью применения норм и нормативов, организации правильного первичного учета готовой продукции и т.п.;

· проверять в структурных подразделениях организации соблюдение установленного порядка приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей;

· устанавливать обязательный для всех подразделений порядок документального оформления операций и представления в бухгалтерию необходимых документов и сведений;

- подготавливать предложения о снижении размеров премий или лишении премий работников, не обеспечивающих выполнение установленных правил оформления первичной документации, ведения первичного учета и других требований к организации учета и контроля.

Виды ответственности главного бухгалтера

Таблица 4

| Виды ответственности | Ответственность главного бухгалтера |

| Дисциплинарная | За неисполнение или ненадлежащее исполнение своих трудовых обязанностей работодатель может вынести главному бухгалтеру замечание, объявить выговор или даже уволить (ст. 192 ТК РФ). Если главный бухгалтер получил дисциплинарное взыскание в виде выговора, то до его снятия (в течение года или до снятия по инициативе работодателя) нельзя допускать нового нарушения трудовой дисциплины. |

| Материальная | Материальная ответственность главного бухгалтера может быть полной, только если об этом написано в трудовом договоре (с ним не заключается договор о полной материальной ответственности). В противном случае он несет материальную ответственность лишь в пределах среднего месячного заработка (ст. 241 ТК РФ). Кроме того, законным представителем организации и перед налоговой инспекцией, и перед внебюджетными фондами является именно директор (ст. 27 НК РФ, ст. 40 ФЗ от 08.02.98 №14-ФЗ «Об ООО»). Так что с главного бухгалтера взыскать налоговые и страховые штрафы не получится. |

| Административная | Главного бухгалтера можно привлечь как должностное лицо в случае неисполнения или ненадлежащего исполнения им своих служебных обязанностей. Например, это может быть грубое нарушение правил ведения учета и представления отчетности, порядка и сроков хранения учетных документов. Под грубым нарушением понимается искажение сумм начисленных налогов не менее чем на 10%, любой статьи отчетности не менее чем на 10%. По этой статье может быть наказан как главный бухгалтер, так и руководитель штрафом от 2000 до 3000 рублей. Также может быть административный штраф за непредставление документов и иных сведений в налоговые органы в установленный срок – штраф на главного бухгалтера 300-500 рублей. За несоблюдение порядка и сроков представления форм учета и отчетности по валютным операциям налагается штраф на должностных лиц 4000-5000 рублей. За неудержание и неперечисление денежных средств из заработной платы работника по исполнительному листу несет ответственность главный бухгалтер-15000-20000 рублей. За нарушение порядка ведения кассовых операций-4000-5000 рублей. |

| Уголовная | Исключая случаи умышленного хищения или мошенничества главный бухгалтер может быть привлечен к уголовной ответственности за уклонение от уплаты налогов и сборов, совершенное в крупном или особо крупном размере. Уголовная ответственность за неуплату налогов может грозить, только если компания «умышленно» в течение трех лет подряд не уплатила в бюджет крупную сумму (ст. 199 УК РФ): - или в совокупности более 2 млн. руб. при условии, что доля неуплаченных налогов превышает 10% подлежащих уплате за этот период налогов, либо превышающая 6млн. руб; -особо крупным размером-сумма, составляющая за период в пределах трх лет подряд более 10 млн рублей, при условии, что доля неуплаченных налогов превышает 20% подлежащих уплате за этот период налогов, либо превышающая 30 млн рублей. При этом случаи привлечения главного бухгалтера к уголовной ответственности крайне редки, поскольку обвиняемыми по налоговым преступлениям выступают в основном руководители организаций. А им лучше «выгородить» бухгалтера, так как за совершение преступления группой лиц по предварительному сговору наказание более суровое (ст. 199). |

Нередко контролирующие органы пытаются оштрафовать главного бухгалтера за такие нарушения, как:

· нарушение сроков представления отчетности во внебюджетные фонды, в частности:

- в ФСС РФ - расчетной ведомости по средствам ФСС РФ (форма-4 ФСС РФ);

- в ПФР - сведений индивидуального персонифицированного учета застрахованных лиц;

· нарушение порядка представления форм учета и отчетности по валютным операциям;

· нарушение порядка представления статистической информации; представление

недостоверной статистической информации;

· несвоевременное начисление заработной платы работникам;

· уничтожение, фальсификация бухгалтерских и иных учетных документов при банкротстве.

Однако за такие нарушения привлечь главного бухгалтера к ответственности нельзя: в одних случаях - потому что в КоАП РФ не установлена ответственность за них, в других - потому что законом надлежащее выполнение именно этих обязанностей возложено на руководителя, а не на главного бухгалтера.

Для того чтобы контролирующие органы могли взыскать с главного бухгалтера административный штраф, им придется прежде всего доказать его вину в совершении правонарушения.

Трудовой договор с главным бухгалтером: чаще всего обязанности главного бухгалтера расписаны в должностной инструкции по этой должности. Главному бухгалтеру при поступлении на работу необходимо ознакомиться с этим документом под роспись. Если же должностной инструкции в организации нет, то нужно ее либо разработать, либо прописать все обязанности в трудовом договоре. Именно тогда становится ясно, что входит, а что не входит в обязанности главного бухгалтера. А если придется совмещать обязанности главного бухгалтера с какими-то еще, то можно на законных основаниях требовать от руководства, чтобы оно заключило дополнительное соглашение о совмещении должностей и установило надбавку.

Главному бухгалтеру часто приходится задерживаться по окончании рабочего дня. Чтобы ваши сверхнормативные «труды» не остались неоцененными, договоритесь с руководством об официальном установлении вам режима ненормированного рабочего дня. За работу в этом режиме полагается дополнительный оплачиваемый отпуск. Минимальный отпуск по закону составляет 3 календарных дня, но продолжительность отпуска конкретного работника устанавливается в Правилах внутреннего трудового распорядка. Поэтому вы можете договориться с руководством о большей продолжительности дополнительного отпуска.

Возможен и другой вариант: требовать оплаты часов переработки по нормам сверхурочных работ: за первые два часа переработки – в полуторном размере, а за последующие – в двойном размере (ст. 152 ТК РФ). Каждый случай привлечения к сверхурочной работе должен быть оформлен приказом руководителя.

Руководство может настаивать на включении в трудовой договор условие о вашей полной материальной ответственности за имущественный ущерб, причиненный организации. Здесь необходимо помнить: при отсутствии в договоре такого условия вы по общему правилу будете расплачиваться за причиненный компании ущерб только в пределах среднего месячного заработка (ст. 241 ТК РФ). Но если условие о ваше полной материальной ответственности будет включено в договор, то в случае виновного причинения организации ущерба вам, может быть, придется возмещать ей всю сумму целиком. Например, если вы по собственной вине представили отчетность в инспекцию с опозданием, в связи с чем компанию оштрафовали.

Необходимо помнить: привлечь главного бухгалтера к полной материальной ответственности за недостачу каких-либо ценностей, например, денег в кассе, нельзя. Полную материальную ответственность за недостачу несут только работники, непосредственно обслуживающие денежные или материальные ценности (например, кассиры). И с такими работниками заключаются договоры о полной материальной ответственности за недостачу вверенного им имущества. Главный же бухгалтер непосредственным обслуживанием денежных и материальных ценностей не занимается.

Вопрос 16. В середине года в ПБУ внесено изменение, которое действует с начала этого же года. В учетную политику изменения внесены в середине года – после вступления в силу изменений в ПБУ. С какого числа эти изменения втспуают в силу?

Ответы:

- С 01 января текущего года.

- С 01 января следующего года.

- С даты вступления в силу изменений в ПБУ.

- С даты утверждения изменений в учетную политику.

ТЕСТЫ:

Вопрос 1. Бухгалтерская отчетность, это...

1. Строго определенный перечень установленных форм.

2. Единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

3. Бухгалтерский баланс.

4. Бухгалтерский баланс и отчетность.

Тема 4. Бухгалтерская отчётность. Организация учета.

1. Законодательно-нормативное регулирование бухгалтерской отчетности.

2. Сущность и значение бухгалтерской отчётности.

3. Классификация бухгалтерской отчетности.

4. Состав бухгалтерской отчетности. Бухгалтерский баланс. Отчет о прибылях и убытках.

5. Основные требования, предъявляемые к бухгалтерской (финансовой) отчетности.

6. Правила оценки статей бухгалтерской отчетности.

7. Ответственность за формирование и сдачу отчетности.

Лекция 1. Бухгалтерская отчётность.

Дата: 2019-02-02, просмотров: 568.