Примеры административных методов:

- Выдача лицензий на деятельность;

- Контроль над ценами и качеством продукции;

- Госфинансирование секторов экономики, отраслей

- Дотации

- Льготные кредиты

- Налоговые льготы

Примеры косвенных форм:

- Регулирование объемов денег в обращении

- Политика в области налогообложения

- Таможенные пошлины и др.

Два взгляда учёных-экономистов

о способах и масштабах вмешательства государства в экономику:

1.Монетаризм (Д. Юм, М. Фридмен) - направление экономической мысли, объединяющее сторонников освобождения экономики от опеки со стороны государства. Считают, что рыночный механизм сам обеспечит устойчивую экономическую систему.

2.Кейнсианство (по имени английского экономиста пер. пол. XX в. —Дж. Кейнса) — направление экономической мысли, полагающее, что один только рыночный механизм не в состоянии решать многообразные проблемы в экономике, и поэтому необходимо вмешательство государства в регулирование экономики. Кейнс пришел к выводу, что только активная финансовая политика государства, стимулирующая спрос, способна справиться с массовой безработицей. Для удовлетворения современных экономических потребностей общества, считают его последователи, необходимы и неизбежны правительственные меры.

Монетарная (= кредитно-денежная) политика - это политика государства, воздействующая на количество денег в обращении с целью обеспечения стабильности цен, полной занятости населения и роста реального объема производства. Проводником монетарной политики выступает Центральный банк во взаимодействии с коммерческими банками.

Методы осуществления монетарной политики государства:

1. Изменение размера учётной ставки процента.

Учётная ставка процента - это норма процента, под который центральный банк даёт кредиты коммерческим банкам.

Повышая учётную ставку, Центральный банк делает кредит более дорогим (тогда из-за сокращения желающих брать эти кредиты уменьшается количество денег в обращение, что помогает снизить инфляцию; но при этом усиливается спад производства, так как фирмы лишаются возможности получить кредит) .

Понижая учётную ставку, Центральный банк делает кредит более дешёвым (увеличивается число заёмщиков, что стимулирует производство; но увеличение денежной массы в обращении ведёт к усилению инфляции).

2. Установление размера нормы обязательных резервов.

Норма обязательных резервов - это установленная законом обязанность коммерческих банков держать часть своих средств в виде резервов в центральном банке, чтобы осуществлять выплаты клиентам, желающим получить деньги со своих счетов.

Устанавливая норму обязательных резервов, Центральный банк оказывает влияние на возможность банков предоставить кредиты, изменяя тем самым общее количество денег в обращении (принцип как с изменением размера учётной ставки процента).

Бюджетно-налоговая (фискальная) политика - это деятельность государства в области налогообложения, регулирования государственных расходов и государственного бюджета.

Государственный бюджет - это сводный план доходов государства и использования полученных средства на покрытие всех видов государственных расходов. Бюджет утверждается парламентом страны (т. е. в РФ его утверждают совместно Государственная Дума и Совет Федерации), а правительство отвечает за его исполнение. Главный источник доходов государства — налоговые сборы.

Расходы государства:

По целям

По составу

· - На политические цели (обеспечение обороны, содержание аппарата,

· - На экономические цели (содержание госсектора),

· - На социальные цели (обеспечение образования, здравоохранения, поддержка социально незащищенных слоёв).

- - Госзакупки товаров и услуг

(зарплата госслужащим, врачам,

учителям, покупка потребительских и

производственных товаров),

- Выплаты % по госзаймам,

- Трансферты (социальные выплаты).

-

Основные источники доходов государства:

- налоги,

- прибыль государственных предприятий

- средства от продажи государственных ценных бумаг

- доходы от приватизации.

Сущность фискальной политики:

А) Контроль денежной массы в обращении через уменьшение и увеличение налогов

Б) Политика балансирования доходов и расходов государственного бюджета.

Виды бюджета:

1)Дефицит бюджета - это превышение расходов над доходами.

2) Профицит – это превышение доходов над расходами.

3) Сбалансированный – доходы равны расходам.

Государственные методы ликвидации дефицита бюджета: кредиты в иностранных банках, займы у населения, выпуск дополнительных денег, продажа ценных бумаг и т.д.

Государственный долг - это сумма задолженности государства внешним и внутренним кредиторам.

В РФ используются и монетарная политика, и фискальная политика.

Зачем экономике государство:

1)Решает проблемы безработицы (В погоне за прибылью предприниматели внедряя новые технологии, сокращают рабочие места)

2)Защищает экономические интересы потребителей и малого предпринимательства из-за появления крупных фирм, которые навязывают рынку необоснованно высокие, выгодные им цены.

3)Сглаживает социальное неравенство между людьми, т.к. свободная конкуренция привела к крайностям в распределении доходов, в результате произошло расслоение населения на бедных и богатых

4)Решает проблему охраны окружающей среды, т.к. в погоне за прибылью фирмы не заботятся об ограниченности ресурсов.

Задачи, решаемые государством в экономике:

- перераспределение доходов граждан и хозяйственных организаций,

- защита прав собственности,

- перераспределение ресурсов страны в интересах общества в целом,

- забота о том, чтобы каждый, кто может и хочет работать, имел работу,

- регулирование трудовых отношений,

- организация производства общественных благ, предоставляемых государством всем гражданам на равных началах (например, оборона, общественный транспорт, мосты и дороги, охрана здоровья и окружающей среды, освещение улиц, бесплатное образование и т.д.).

Финансы в экономике»

Финансы - 1) это совокупность экономических отношений в процессе использования денежных средств; 2) совокупность всех денежных ресурсов, находящихся в распоряжении государства и хозяйствующих субъектов, а также система их формирования, распределения и использования.

Задача: распределение и перераспределение общественного продукта и национального дохода.

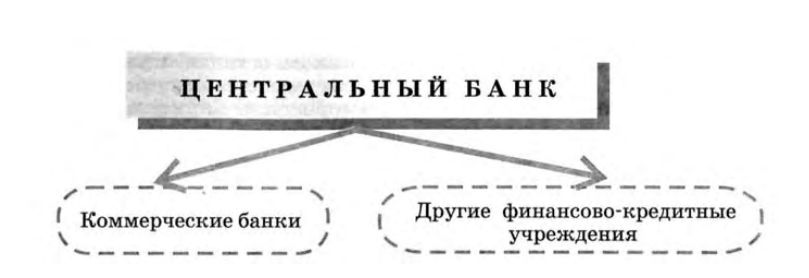

Банковская система - совокупность действующих в стране банков и других кредитных учреждений и организаций.

Центральный банк (ЦБ) - главный регулирующий орган кредитной системы страны. В РФ ЦБ не является государственным банком и обладает определенной степенью независимости от государства. ЦБ лишь уполномочивается последним осуществлять свою деятельность в интересах всего общества.

Центральный банк (ЦБ) - главный регулирующий орган кредитной системы страны. В РФ ЦБ не является государственным банком и обладает определенной степенью независимости от государства. ЦБ лишь уполномочивается последним осуществлять свою деятельность в интересах всего общества.

В России Центральный банк считается экономически независимым учреждением и даже имеет право предлагать на рассмотрение парламента новые законы.

Основные функции центрального банка:

- может осуществлять эмиссию денег в стране (эми́ссия денег (от фр. — выпуск) — выпуск в обращение новых денег, который приводит к увеличению всей денежной массы в обращении),

- осуществление денежно-кредитной политики государства,

- кредитование и контроль деятельности коммерческих банков,

- поддержание устойчивости национальной валюты,

- хранение золотовалютных запасов страны,

- это Банк («банкир») правительства, т.е. обслуживает финансовую деятельность государства и таким образом

участвует в выполнении части государственных функций по регулированию экономики.

Коммерческий банк - негосударственное кредитное учреждение, осуществляющее универсальные банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаг и посреднические операции).

Это деловое, частное предприятие, организующее свой бизнес. Работают за счет банковской прибыли - ставки по кредитам делают больше, чем выплачивают процент вкладчикам!!!! - принцип работы всех банков и кредитов => отсюда у банков и берутся постоянно деньги, идёт денежный оборот!

Это универсальные банки, занимающиеся непосредственным кредитованием всех субъектов экономики, в том числе предпринимательства.

Банковская прибыль - разница между процентами, которые коммерческие банки берут со своих заёмщиков, и теми процентами, которые они платят своим вкладчикам.

Процентная ставка - это плата за использование денег.

Депозит - это банковский вклад (т. е. это денежные средства, временно хранящиеся в банке и принадлежащие другим учреждениям и лицам).

Денежная масса - это количество денег, находящихся в обращении на территории страны.

Покупательная способность денег - это стоимость денег (деньги стоят столько, сколько на них можно купить товаров и услуг в конкретный период времени).

Виды коммерческих банков:

- отраслевые банки (обслуживают определенные отрасли экономики, например Газпромбанк); - - межотраслевые (обслуживают все отрасли экономики, например Русский национальный банк),

- региональные банки (обслуживают определенные регионы страны, например Мосбизнесбанк), - Сберегательный банк (имеет филиалы во всех регионах страны и специализируется на приеме и хранении вкладовнаселения) и др.

Виды коммерческих банков в зависимости от проводимой деятельности:

1) Универсальные банки (осуществляют все основные виды банковских операций)

2) Инвестиционные банки (специализируются на инвестициях, чаще всего в ценные бумаги)

3) Сберегательные банки (специализируются на привлечении средств населения)

Традиционные операции коммерческого банка:

1.Пассивные операции банка— это операции по мобилизации денежных ресурсов: прием вкладов (депозитов); получение кредитов от других банков и центрального банка; выпуск собственных ценных бумаг. Эти полученные заемные средства — основа деятельности коммерческого банка.

2.Активные операции банка— операции по размещению средств: предоставление различных по срокам и размерам кредитов. Вы уже знаете, что банки получают от заемщиков плату за предоставленный кредит в виде процентов. Кредитные операции являются наиболее доходной статьей банковского бизнеса, но в то же время и рискованной. Существует возможность невозврата ссуды, неуплаты процентов, нарушение сроков возврата кредита. Такой риск заставляет коммерческие банки вести поиск эффективных методов оценки кредитоспособности заемщиков.

3.Банковские услуги – валютные операции (покупка и продажа ценных бумаг и валюты), предоставление банковских ячеек (хранение ценностей в сейфах) и др.

Другие финансовые институты – финансово кредитные учреждения

Финансово-кредитные организации - это посредники между владельцами сбережений и заёмщиками. Они накапливают свободные денежные средства и предоставляют их тем, кто нуждается в дополнительном капитале или финансовой помощи.

Заемщик – это физическое или юридическое лицо, которое в рамках договора (соглашения) получает деньги в долг и обязуется возвратить их в указанный срок.

1.Пенсионный фонд— фонд, создаваемый частными и государственными компаниями, предприятиями для выплаты пенсий и пособий лицам, вносящим пенсионные взносы в этот фонд.

- Частные пенсионные фонды собирают часть заработной платы работников с обязательством в будущем выплачивать им пенсии. До их использования по прямому назначению собранные средства вкладывают в покупку ценных бумаг крупных корпораций, доход от которых идет на увеличение пенсионного фонда.

- Государственные пенсионные фонды, собирающие, например в США, ежегодно сотни миллиардов долларов, вкладывают их в облигации министерства финансов (вспомните, что вы знаете об этой разновидности государственных ценных бумаг).

- Пенсионный фонд Российской Федерации — самостоятельное финансово-кредитное учреждение, осуществляющее государственное управление финансами пенсионного обеспечения.

2.Инвестиционные компании — финансово-кредитный институт, собирающий денежные средства частных инвесторов через продажу им собственных ценных бумаг. Инвестиционная компания выступает посредником между заемщиками и частным инвестором, выражая интересы последнего. Привлеченные средства компания размещает в своей стране или за рубежом путем покупки акций и облигаций предприятий. Важно, что разнообразный набор ценных бумаг позволяет этим компаниям уменьшить риск потери капитала и обеспечить стабильность и большую надежность доходов вкладчиков, поскольку кризис

или финансовые неурядицы затрагивают различные отрасли по-разному.

В деятельности названных финансовых институтов переплетаются операции по кредиту и операции фондового рынка, с механизмом деятельности которого вы уже знакомы.

3.Страховые компании — организации, оказывающие страховые услуги. Они используют средства специальных страховых фондов (отчисления предприятий, граждан), предназначенные для возмещения ущерба, потерь, вызванных неблагоприятными событиями, несчастными случаями. Например, если вы пострадали во время наводнения или пожара (уничтожено имущество или нанесен ущерб физическому здоровью), то вам, если вы застраховали имущество и здоровье, выплачивается сумма определенного размера.

4.Финансовые компании специализируются на предоставлении потребительского кредита и мелких ссуд индивидуальным заемщикам. Например, вы можете приобрести товары длительного пользования (холодильник, стиральная машина, мебель), оформив через магазин их покупку в кредит.

5.Фондовые биржи, как вы знаете, специализируются на продаже и покупке ценных бумаг. Коммерческие банки размещают на них акции и облигации своих клиентов. Фондовые биржи активно участвуют в процессе переливания денежных средств в высокодоходные отрасли экономики, поддерживая их развитие.

6. Межгосударственные финансово-кредитные институты - занимаются финансированием и кредитованием разных стран, содействуют мировой торговле, оказывают необходимую помощь в стабилизации финансовой системы развивающихся стран:

Ø Мировой банк (МБ);

Ø Международный валютный фонд (МВФ);

Ø Европейский банк реконструкции и развития (МБРР);

Ø Международный банк экономического сотрудничества.

Современное состояние российской банковской системы:

- Кредитные организации стали стремиться к наибольшей прозрачности, открытости перед клиентами.

- Внедряются передовые бизнес-модели, новые банковские технологии (клиент-банк, система денежных переводов, дебетовые и кредитные карты и т.д.), различные виды кредитования (потребительское, ипотечное и др.).

Основные проблемы российской банковской системы сегодня:

- Низкий уровень банковского капитала

- Значительный объём невозвращённых кредитов

- Высокая зависимость ряда банков от состояния государственных и местных бюджетов

- Недостаточное внимание к кредитованию реального сектора экономики

- Высокая зависимость банков от крупных акционеров и финансово-промышленных групп

- Низкий профессиональный уровень руководящего звена ряда банков

- Недостаточная жёсткость надзорных требований, недостатки действующего законодательства.

Инфляция - это процесс обесценивания денег, который проявляется в виде долговременного повышения цен на товары и услуги (инфляция, как правило, возникает, когда объём денежной массы значительно возрастает, а количество товаров и услуг не увеличивается).

Виды инфляции в зависимости от величины роста цен:

1. Естественная инфляция (не более 5 % в год; рассматривается как нормальное явление)

2.Ползучая инфляция — инфляция, при которой темпы роста цен на товары и услуги не превышают 10 - 15% в год.

3.Галопирующую инфляцию характеризует скачкообразный рост цен.

4.Гиперинфляция — инфляция с очень высоким темпом роста цен, как правило, более 50% в месяц, что означает их рост в течение года в 130 раз.

Стремительное обесценивание денег при гиперинфляции влечет за собой развал денежно-кредитной системы (заемщики в этой ситуации не заинтересованы брать деньги в долг, а кредиторы вынуждены поднимать процент за кредит), следствием чего является спад производства и занятости. Гиперинфляция — наиболее тяжелая форма экономическогокризиса.

Виды инфляции по причинам роста цен:

1.Инфляция спроса - проявляется, когда спрос превышает предложение, что ведет к росту цен. Этот вид инфляции имеет место в том случае, когда доходы населения и предприятий растут быстрее реального объема товаров и услуг. Суть этого процесса можно объяснить одной фразой: «Слишком много денег охотятся за слишком малым количеством товаров»

Источниками избыточного спроса могут быть:

- дефицит госбюджета (часто он покрывается за счет выпуска не обеспеченных товарами бумажных денег, т. е. за счет использования «печатного станка»), что приводит к увеличению денежной массы и, как следствие, к инфляции;

- опережающий рост заработной платы по сравнению с ростом производства и повышением производительности труда и другие факторы.

2.Инфляция издержек (= предложения) возникает как следствие повышения издержек на единицу продукции. Причиной повышения уровня издержек производства может быть, например, рост цен на производственные ресурсы.

Влияние инфляции на экономику в целом, уровень жизни населения:

- обесцениваются сбережения,

- у производителей теряется заинтересованность в создании качественных товаров,

- ухудшаются условия жизни преимущественно у представителей социальных групп, доходы которых формируются за счет госбюджета (пенсионеров, служащих, студентов и т. д.).

- Будучи на руку заемщикам (например, получателям кредита), инфляция отпугивает кредиторов и инвесторов. Последние при высокой инфляции не стремятся давать деньги в долг или вкладывать в развитие производства, опасаясь, что их реальная стоимость упадет.

Занятость и безработица

Труд как фактор производства - это люди с их физическими и умственными способностями, используемыми в процессе создания экономических благ.

Рынок труда - это вид рынка, характеризующий систему социально-бытовых отношений, позволяющих фирмам удовлетворить потребность в трудовых услугах, предоставляемых людьми в обмен на заработную плату и другие выгоды.

Участники рынка:

- работодатели (предъявляют спрос на трудовые услуги) - покупатель

- наемные работники (предлагают трудовые услуги) - продавец

Объектом спроса и предложения на рынке труда являются знания, способности, профессиональные качества работника. На рынке труда продается и покупается способность к труду: физическая и интеллектуальная.

На рынке труда:

1. получает оценку стоимость услуг труда, которые различаются по виду и сложности использования;

2. определяются условия найма работников;

3. величина заработной платы;

4. условия труда;

5. возможности образования, профессионального роста, гарантии занятости.

Ценой трудовых услуг является заработная плата.

Заработная плата - это форма материального вознаграждения за труд.

Величина ее зависит от ставки заработной платы - цены, выплаты работнику за труд в течение определенного времени (повременная оплата)или необходимого для выполнения определенного объема работы (сдельная оплата).

Основным рычагом на рынке труда выступают спрос, предложение и конкуренция.

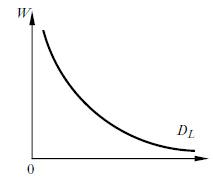

Спрос на рынке труда зависит от ставки заработной платы, за которую рабочие согласны трудиться.

Функциональная зависимость между величиной заработной платы и объемом спроса на труд выражается в виде кривой спроса на труд.

Кривая спроса на труд:

·  —ставка заработной платы;

—ставка заработной платы;

·  —величина требующегося труда;

—величина требующегося труда;

·  —кривая спроса на труд

—кривая спроса на труд

Факторы, влияющие на предложение труда:

- уровень заработной платы,

- благосостояние семьи,

- общественный престиж труда,

- сложность руда,

- потребности работника в свободном времени.

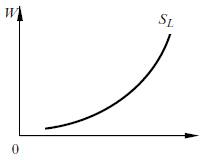

Кривая предложения труда:

· —ставка заработной платы;

· —величина предлагаемого труда;

·  —кривая предложения труда

—кривая предложения труда

Кроме величины зарплаты на спрос и предложения на рынке труда в разных странах оказывают влияние следующие факторы:

- мобильность трудовых ресурсов;

- дискриминация в сфере труда по половым, возрастным различиям, национальности, убеждениям;

- помощь профсоюзов по защите прав наемных работников.

Важная функция рынка труда - распределение перераспределение трудовых ресурсов. Равновесие на рынке труда устанавливается, если и работодатель и работник удовлетворены величиной данного вознаграждения. Достичь равновесия на рынке труда очень трудно, поэтому возникает неизбежное явление рыночной экономики - безработица.

Особенность рынка труда: на нём существует предел падения цены на товар, т.е. минимальная цена, ниже которой он не может стоить, - этоминимальный размер заработной платы.

Минимальный размер заработной платы (МРОТ) - это устанавливаемая государством цена за труд, ниже которой он не может стоить.

МРОТ должен определяться прожиточным минимумом - это уровень дохода, необходимый для удовлетворения основных жизненных потребностей человека.

Дата: 2018-12-28, просмотров: 528.