Рентабельность продукции

В процессе анализа предпринимательской деятельности широко используется показатель рентабельности продукции. Данный показатель определяется отношением прибыли от реализации или чистой прибыли от основной деятельности к сумме затрат по реализованной продукции. Рентабельность отдельного вида продукции определяется отношением прибыли от выпуска (реализации) данной продукции к полной себестоимости данного вида продукции.

Рентабельность продукции характеризует, сколько субъект хозяйствования имеет прибыли или самофинансируемого дохода с каждого рубля, затраченного на производство и реализацию продукции.

Формулы для расчёта рентабельность продукции:

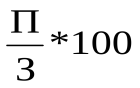

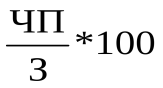

1. Рентабельность всей реализованной продукции:

R=  ,R=

,R=  ,

,

где R– рентабельность реализованной продукции, %;

П – прибыль от реализации, руб.;

З – затраты на производство и реализацию продукции, руб.;

ЧП – чистая прибыль от основной деятельности, руб.

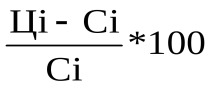

2. Рентабельность отдельных видов продукции:

RИЗД=  ,

,

где RИЗД – рентабельность отдельного вида продукции, %;

Цi – цена i-того вида продукции, руб.;

Сi – себестоимость i-того вида продукции, руб.

Рентабельность продаж

Рентабельность продаж является одним из важнейших показателей эффективности деятельности компании. Исчисляют показатель как отношение прибыли от реализации продукции (работ, услуг) или чистой прибыли к стоимости реализованной продукции (сумме полученной выручки).

Этот коэффициент показывает, какую сумму прибыли от реализации получает предприятие с каждого рубля проданной продукции. Иными словами, сколько остается у предприятия после покрытия себестоимости продукции.Если результат выразить не в процентах, а в копейках, то он покажет, сколько копеек прибыли от продаж получено с каждого рубля выручки от реализации продукции.

Формулы для расчёта рентабельности продаж:

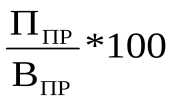

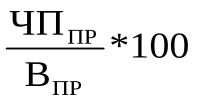

1. Рентабельность продаж в целом по предприятию:

RПР=  , RПР=

, RПР=  ,

,

где RПР– рентабельность продаж в целом по предприятию, %;

ППР– прибыль от продаж, руб.;

ВПР– выручка от продаж (с учётом косвенных налогов или без косвенных налогов), руб.;

ЧП – чистая прибыль, руб.

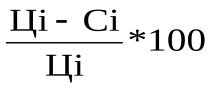

2. Рентабельность продаж отдельных видов продукции:

RПРизд=  ,

,

где RПРизд - рентабельность продаж отдельных видов продукции, %;

Цi – цена i-того вида продукции, руб.;

Сi– себестоимостьi-того вида продукции, руб.

Показатель рентабельности продаж характеризует важнейший аспект деятельности компании - реализацию основной продукции, а также оценивает долю себестоимости в продажах. Данный показатель отражает только операционную деятельностьпредприятия. Он не имеет ничего общего с финансовой деятельностью.

Рентабельность производства - коэффициент равный отношению балансовой прибыли к среднегодовой стоимости основных производственных и нормируемых оборотных средств. Иными словам показатель представляет собой величину прибыли, приходящуюся на каждый рубль себестоимости проданной продукции (производственных расходов). Исходные данные для расчета - бухгалтерский баланс.

Рентабельность активов

Рентабельность активов - это комплексный показатель, позволяющий оценивать результаты основной деятельности предприятия. Он выражает отдачу, которая приходится на рубль активов компании.

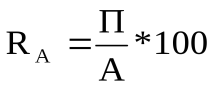

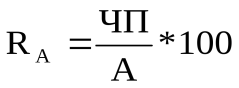

Рентабельность активов определяется по следующим формулам:

,

,  ,

,

где RА– рентабельность активов, %;

А – средняя стоимость активов за период, руб.

Этот коэффициент показывает эффективность управления активами организации через отдачу каждого рубля, вложенного в активы, и характеризует генерирование доходов данной компанией. Так же этот показатель является еще одной характеристикой ресурсоотдачи, но не через объем реализации, а посредством прибыли до налогообложения.

Дата: 2018-12-28, просмотров: 322.