Различают дискреционную и недискреционную фискальную политику. Под дискреционной (активной) фискальной политикой понимают сознательное изменение правительством государственных расходов и налогов. Она может осуществляться с помощью как прямых, так и косвенных инструментов. К первым относят изменение государственных закупок товаров и услуг, трансфертных платежей. Ко вторым – изменения в налогообложении (ставок налогов, налоговых льгот, базы налогообложения).

Эта политика связана, прежде всего, с реализацией правительственных программ занятости, социальной программы, а также с изменениями налоговой системы.

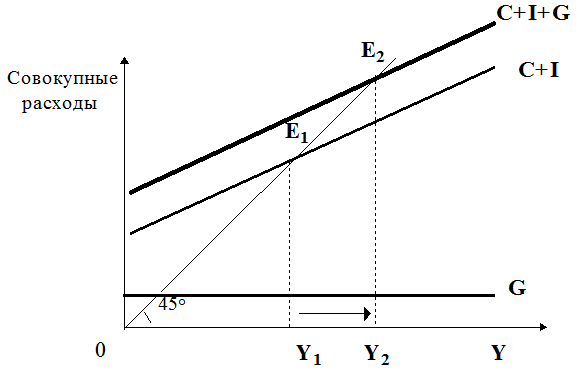

Государственные расходы делятся на трансформационные (государственные закупки) и трансфертные расходы. К государственным закупкам ( G ) относят государственные инвестиции, государственное потребление товаров и услуг, выплату из бюджета заработной платы. При трансфертных расходах ( tr ) затраты государства выступают как прямая передача средств. Среди трансфертных расходов – субсидии, пособия домашним хозяйствам, социальное обеспечение (за счет бюджета финансируются в основном начальное и среднее образование, медицинская помощь для бедных слоев населения, противоэпидемические мероприятия, культурные и др.). Отличие между двумя этими видами расходов состоит в том, что государственные закупки изменяют величину национального дохода, а трансфертные платежи лишь означают его перераспределение.

Рост государственных закупок на величину G приводит к сравнительно большему, на величину ∆Y (∆Y = Y2 - Y1) приросту национального дохода. Это происходит потому, что государственные закупки увеличивают совокупный спрос и обусловливают рост национального производства.

Автоматическая фискальная политика связана с действием встроенных (автоматических) стабилизаторов. Встроенные (или автоматические) стабилизаторы представляют собой инструменты, величина которых не меняется, но само наличие которых (встроенность их в экономическую систему) автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при перегреве. К автоматическим стабилизаторам относятся: 1) подоходный налог (включающий в себя и налог на доходы домохозяйств, и налог на прибыль корпораций); 2) косвенные налоги (в первую очередь, налог на добавленную стоимость); 3) пособия по безработице; 4) пособия по бедности.

Рассмотрим механизм воздействия встроенных стабилизаторов на экономику.

Подоходный налог действует следующим образом: при спаде уровень деловой активности (Y) сокращается, а поскольку налоговая функция имеет вид: Т = t Y (где Т – величина налоговых поступлений, t – ставка налога, а Y – величина совокупного дохода (выпуска)), то величина налоговых поступлений уменьшается, а при «перегреве» экономики, когда величина фактического выпуска максимальна, налоговые поступления увеличиваются. Заметим, что ставка налога остается неизменной. Однако налоги – это изъятия из экономики, сокращающие поток расходов и, следовательно, доходов (вспомним модель кругооборота). Получается, что при спаде изъятия минимальны, а при перегреве максимальны. Таким образом, из-за наличия налогов (даже аккордных, т.е. автономных) экономика как бы автоматически «остужается» при перегреве и «подогревается» при рецессии. Появление в экономике подоходных налогов уменьшает величину мультипликатора (мультипликатор при отсутствии ставки подоходного налога больше, чем при ее наличии: [1/(1- mpc)] > [1/(1- mpc(1- t)]), что усиливает стабилизационный эффект воздействия на экономику подоходного налога. Очевидно, что наиболее сильное стабилизирующее воздействие на экономику оказывает прогрессивный подоходный налог.

Налог на добавленную стоимость (НДС) обеспечивает встроенную стабильность следующим образом. При рецессии объем продаж сокращается, а поскольку НДС является косвенным налогом, частью цены товара, то при падении объема продаж налоговые поступления от косвенных налогов (изъятия из экономики) сокращаются. При перегреве, наоборот, поскольку растут совокупные доходы, объем продаж увеличивается, что увеличивает поступления от косвенных налогов. Экономика автоматически стабилизируется.

Что касается пособий по безработице и по бедности, то общая сумма их выплат увеличивается при спаде (по мере того, как люди начинают терять работу и нищать) и сокращаются при буме, когда наблюдается «сверхзанятость» и рост доходов. (Очевидно, что для того, чтобы получать пособие по безработице, нужно быть безработным, а чтобы получать пособие по бедности, нужно быть очень бедным). Эти пособия являются трансфертами, т.е. инъекциями в экономику. Их выплата способствует росту доходов, а, следовательно, расходов, что стимулирует подъем экономики при спаде. Уменьшение же общей суммы этих выплат при буме оказывает сдерживающее влияние на экономику.

В развитых странах экономика на 2/3 регулируется с помощью дискреционной фискальной политики и на 1/3 – за счет действия встроенных стабилизаторов.

Дата: 2018-12-28, просмотров: 409.