КОМПЛЕКСНЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ФИРМЫ НА ОТРАСЛЕВОМ РЫНКЕ

Методические рекомендации

По выполнению курсовой работы

для обучающихся по направлению подготовки магистров 38.04.01 – Экономика (магистерская программа «Экономика и финансы фирмы»)

Уфа 2017

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное

образовательное учреждение высшего образования

«Уфимский государственный авиационный технический университет»

Кафедра экономики предпринимательства

КОМПЛЕКСНЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ФИРМЫ НА ОТРАСЛЕВОМ РЫНКЕ

Методические рекомендации

по выполнению курсовой работы

для обучающихся по направлению подготовки магистров 38.04.01 – Экономика (магистерская программа

«Экономика и финансы фирмы»)

Уфа 2017

Составители: Л. В. Ситникова, Т. А. Гилева, Т. В. Матягина,

О. В. Романова

УДК

ББК

Комплексный анализ деятельности фирмы на отраслевом рынке: Методические указания по выполнению курсовой работы, выполняемой в рамках научно-исследовательской работы, для обучающихся по направлению подготовки магистров 38.04.01 – Экономика (магистерская программа «Экономика и финансы фирмы») / Уфимск. гос. авиац. техн. ун-т ; сост.: Л. В. Ситникова, Т. А. Гилева, Т. В. Матягина, О. В. Романова. – Уфа : РИК УГАТУ, 2017. – 99 с.

Цель курсовой работы – развитие и закрепление умений и навыков, формируемых при изучении дисциплин «Экономика и финансы фирмы», «Корпоративные финансы», «Экаунтинг», «Экономическая стратегия фирмы», «Эконометрика», при выполнении научно-исследовательской работы, а также формирование образовательных результатов, соответствующих компетентностной модели основной профессиональной образовательной программы

Предназначены для студентов, обучающихся по направлению подготовки магистров 38.04.01 – Экономика (направленность – «Экономика и финансы фирмы» и «Экономика инновационного бизнеса»).

Рецензент: канд. экон. наук, доцент кафедры «Финансов и экономического анализа ФГОУ БПО УГАТУ Криони О.В.

© Оформление. РИК УГАТУ, 2017

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ.. 5

1 ОСНОВНЫЕ ПОЛОЖЕНИЯ.. 6

1.1 Тема, цель и задачи курсовой работы.. 6

1.2 Результаты выполнения курсовой работы.. 7

2 СТРУКТУРА И СОДЕРЖАНИЕ КУРСОВОЙ РАБОТЫ... 9

3 ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ ПОЯСНИТЕЛЬНОЙ ЗАПИСКИ И ПРЕЗЕНТАЦИИ К КУРСОВОЙ РАБОТЕ.. 19

3.1 Общие правила оформления текста пояснительной записки. 19

3.1 Структурные элементы пояснительной записки. 20

3.3 Нумерация разделов и подразделов. Перечисления и сноски. 21

3.4 Нумерация страниц. 22

3.5 Иллюстрирующие материалы.. 23

3.6 Таблицы.. 25

3.7 Формулы.. 26

3.8 Требования к оформлению списка использованных источников. 28

3.9 Приложения. 30

3.10 Презентация к пояснительной записке. 30

3.11 Рекомендации по самопроверке оформления пояснительной записки к курсовой работе 31

4 ПОДГОТОВКА И ЗАЩИТА КУРСОВОЙ РАБОТЫ... 32

4.1 Руководство, консультирование и рецензирование. 32

4.2 Подготовка к защите. 33

4.3 Защита курсовой работы.. 34

ИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА.. 36

ПРИЛОЖЕНИЯ.. 38

ВВЕДЕНИЕ

Одной из основных задач подготовки магистров экономики является формирование у них способностей: анализировать и использовать различные источники информации для проведения экономических расчетов; рассчитывать, оценивать и составлять прогнозы основных социально-экономических показателей деятельности фирмы и отрасли; готовить аналитические материалы для оценки мероприятий в области разработки и принятия стратегических решений на микро- и макроуровне.

Совокупность таких компетенций формируется при изучении соответствующих дисциплин и закрепляется в процессе выполнения курсовой работы на тему «Комплексный анализ деятельности фирмы на отраслевом рынке».

В рекомендациях представлены программа и методический инструментарий проведения комплексного экономико-стратегического анализа деятельности фирмы на отраслевом рынке.

Основными результатами выполнения курсовой работы являются совокупность логически взаимоувязанных аналитических материалов, содержащих описательную статистику и фактические данные об анализируемой фирме и отраслевом рынке, их анализ, обобщение и выводы. Совокупность аналитических материалов должна содержать всю необходимую информацию, позволяющую определить спектр основных проблем стратегического развития фирмы.

При проведении анализа отрасли и состояния фирмы происходит основная работа по формированию базового подхода к разработке новой стратегии, таким образом, результаты выполнения данной курсовой работы непосредственно используются при выполнении на следующем этапе обучения курсового проекта по разработке стратегии фирмы.

Методические рекомендации состоят из четырех разделов. В первом разделе сформулированы цель, задачи и основные формируемые результаты курсовой работы. Во втором разделе представлена структура работы. В третьем разделе изложены требования к оформлению пояснительной записки и презентации курсовой работы. Четвертый раздел содержит требования и рекомендации по подготовке к защите и описание процедуры защиты курсовой работы

ОСНОВНЫЕ ПОЛОЖЕНИЯ

СТРУКТУРА И СОДЕРЖАНИЕ КУРСОВОЙ РАБОТЫ

Пояснительная записка к курсовой работе имеет следующую структуру:

– титульный лист;

– задание на выполнение курсовой работы;

– содержание;

– введение;

– основная часть,

– заключение;

– список использованных источников;

– приложения.

Презентация (иллюстративные материалы) является также обязательной структурной единицей документации курсовой работы, наряду с пояснительной запиской.

Титульный лист и задание оформляются в соответствие с действующими шаблонами указанных документов (приложения 2, 3).

Содержание заголовков разделов и подразделов пояснительной записки должно отражать основные этапы решения задач и достижения цели курсовой работы.

Во введении должны быть отражены следующие основные элементы:

– актуальность темы;

– объект и предмет анализа;

– цель и задачи работы;

– методы и инструменты, применяемые в процессе исследования и анализа;

– информационная база работы;

– кратко охарактеризованы полученные при решении задач результаты;

– практическая значимость полученных при выполнении курсовой работы результатов;

– структура пояснительной записки к курсовой работе;

– декларация о соблюдении норм профессиональной этики.

Актуальность темы курсового работы предопределяется необходимостью разрешения конкретных социально-экономических или хозяйственных проблем фирмы, препятствующих ее развитию. Выявление и описание проблемного поля, таким образом, является начальным этапом исследовательской работы, выполняемой обучающимся. В широком смысле проблема – это сложный теоретический или практический вопрос, требующий изучения и разрешения. На практике социально-экономическая или хозяйственная проблема проявляется в несоответствии фактических показателей, характеризующих состояние фирмы и ее заявленных целей, а также в несоответствии условий внешней и внутренней среды компании и применяемых ею экономических стратегий и тактики хозяйствования.

Проблемы выявляются обучающимся в процессе анализа внешней и внутренней среды фирмы, анализа и диагностики финансово-хозяйственной деятельности и представляются в виде проблемного поля.

Объектами анализа являются фирма, и отраслевой рынок, на котором функционирует фирма. В объектах выявляются свойства и процессы, которые служат предметом анализа.

Цель курсовой работы связана с выявлением проблем, препятствующих деятельности фирмы и обоснованием направлений ее развития.

Задачи курсовой работы должны представлять логически взаимосвязанную последовательность действий и формулироваться таким образом, чтобы обеспечить пошаговое достижение поставленной цели. Формулировка задач должна быть четкой, ясной и однозначной, а описание их решения должно соответствовать содержанию основных разделов курсовой работы и отражаться в заголовках разделов и подразделов.

Рекомендуемые методы анализа: матрицы портфельного анализа (матрица БКГ), матрица стратегического позиционирования на отраслевом рынке, методы технико-экономического и финансового анализа, метод SWOT-анализа, методы статистического анализа, экспертные методы.

Информационная база представлена нормативными документами, данными официальной статистики, экономическими обзорами и экономико-статистическими материалами, организационной документацией, финансовой и экономической отчетностью фирмы.

Следующие разделы введения являются кратким изложением содержания и краткой характеристикой основных результатов работы.

Декларация о соблюдении норм профессиональной этики должна содержать текст следующего содержания:

«Я, ___________________________________________________,

(ФИО полностью)

заявляю, что в разработанном мной курсовом проекте, представленном для защиты, соблюдены правила профессиональной этики, не допускающие наличия плагиата, фальсификации данных и ложного цитирования.

Я ознакомлен(а) и согласен(а) с тем, что нарушение правил профессиональной этики является основанием для снижения оценки за курсовой проект, вплоть до выставления оценки «неудовлетворительно». _____________________________________

(Дата, подпись)».

Объем введения – 2 страницы.

Основная часть курсовой работы содержит описание процедуры и результатов исследований и комплекс аналитических расчетов, выполненных по типовым методикам с применением инструментов стратегического и экономического анализа.

Первый раздел основной части посвящен исследованию отраслевого рынка, его структуры и динамики развития, рыночному позиционированию основных рыночных игроков, выявлению рыночных возможностей и угроз, обоснованию целесообразности закрепления исследуемой фирмы на данном рынке. В данном разделе следует отразить следующие результаты исследования:

1. Идентификация отраслевого рынка. На первом этапе выполнения курсовой работы выбирается отраслевой рынок, определяемый конкретным видом продукции. Это выбор обосновывается в процессе анализа портфеля продукции фирмы. Инструментом анализа выступает матрица БКГ или матрица GE & McKinsey (приложение 4). В процессе анализа портфеля должны быть сформулированы аргументы и объяснены причины выбора конкретной продуктовой позиции для дальнейшего анализа

2. Исследование состояния и тенденций развития отраслевого рынка. Под отраслью понимается группа предприятий, чья продукция имеет общие потребительские характеристики и которые конкурируют на одном потребительском рынке. В рамках данного этапа анализа необходимо получить ответы на следующие вопросы:

– характеристика покупателей на отраслевом рынке и их сравнительный анализ; описание, качественный (количественный) анализ факторов, влияющих на развитие анализируемого отраслевого рынка;

– размер рынка, темпы роста рынка (динамика показателей объемов выпуска продукции в отрасли, экспорта, импорта, потребления. Выявление и описание факторов, влияющих на емкость отраслевого рынка); позиция отрасли в жизненном цикле (раннее развитие, быстрый рост, зрелость, насыщение, старение и стагнация, сокращение рынка и продаж);

– описать барьеры и оценить степень сложность входа в отрасль и выхода из нее; описать изменения в составе фирм, функционирующих на исследуемом рынке;

– характеристика фирм-конкурентов, присутствующих на отраслевом рынке в настоящее время, их количество и сравнительный анализ; оценка масштабов конкуренции (локальный, региональный, национальный, группа стран, глобальный); оценка уровня концентрации отраслевого рынка (приложение 5) и тенденций его изменения;

– уровень рентабельности в отрасли и тенденции изменения, оценка уровня рентабельности в отрасли в сравнении со средним в народном хозяйстве.

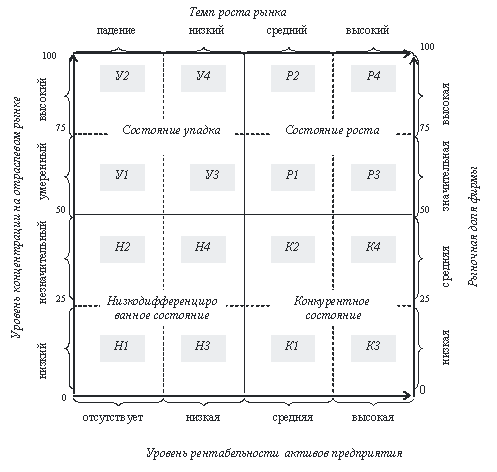

3. Анализ структуры отраслевого рынка, построение матрицы стратегического позиционирования и оценка положения фирмы на отраслевом рынке выполняются на основе информации и результатов, полученных при выполнении второго пункта первого раздела курсовой работы. Текущая позиция фирмы с целью последующего выявления возможных стратегических направлений ее развития определяется с помощью стратегической матрицы позиционирования. Поскольку текущее положение фирмы и стратегические направления развития обусловлены сложившейся отраслевой структурой, то в качестве параметров построения матрицы необходимо использовать две группы показателей:

– первая группа – показатели, характеризующие деятельность фирмы при сложившейся отраслевой структуре: рыночная доля фирмы, рентабельность продаж. Эти показатели часть применяются для отражения связи «структура рынка – результативность», что позволяет при построении стратегической матрицы охватить различные сферы деятельности фирмы с точки зрения их эффективности;

– вторая группа показателей – показатели, характеризующие в совокупности рыночную сторону стратегической матрицы: структуру отраслевого рынка (уровень концентрации отраслевого рынка) и его текущее состояние (темп роста рынка). В качестве показателя, определяющего текущее состояние отраслевого рынка и его эффективность используется показатель темпа роста рынка, что дает возможность сделать вывод о динамике и интенсивности происходящих на рынке изменений. Кроме того, по значениям темпа роста рынка можно определить стадию жизненного цикла отрасли (зарождение, быстрый рост, зрелость, спад), что позволит соответствующим образом скорректировать набор стратегических альтернатив. Учет динамики рыночных процессов – важное условие адекватного формирования рыночных альтернатив поведения.

Таким образом, стратегическое поле матрицы образовано четырьмя осями, две из которых относятся непосредственно к фирме и определяют ее положение на рынке относительно других участников (рыночная доля) и эффективность его функционирования (рентабельность активов), две других оси – сложившуюся отраслевую структуру (уровень концентрации рынка) и интенсивность его развития (темп роста рынка). Рекомендации по градации осей и построению матрицы приведены в приложении 6.

4. Анализ конкурентных стратегий поведения фирм на исследуемом отраслевом рынке. В данном пункте приводится характеристика стратегий анализируемой фирмы и других фирм – основных игроков на исследуемом отраслевом рынке. В процессе исследования стратегий следует опираться на результаты предшествующего анализа и руководствоваться классификацией конкурентных стратегий, представленной в Приложении 7.

5. Идентификация и оценка возможностей и угроз, сложившихся на отраслевом рынке и во внешней среде в целом. Возможности и угрозы определяются на уровне макроокружения (состояние экономики, правовое регулирование, политические процессы, социально-культурная составляющая общества, научно-техническое и технологическое развитие, инфраструктура) и на уровне непосредственного окружения (покупатели, поставщики, конкуренты, рынок рабочей силы). На данном этапе идентифицированные возможности и угрозы оцениваются и классифицируются в зависимости от степени их влияния на анализируемую фирму и вероятности их осуществления. Результаты оценки представляются в виде соответствующих матриц (Приложение 8).

По результатам анализа приводится обоснование целесообразности закрепления фирмы на исследуемом отраслевом рынке.

Второй раздел основной части посвящен анализу хозяйственной деятельности фирмы на отраслевом рынке. В данном разделе следует отразить следующие результаты исследования:

1. Выявленные в результате технико-экономического анализа показателей, характеризующих хозяйственную деятельность, тенденции развития фирмы. Анализ проводится по следующим направлениям: темпы роста объемов производства и реализации (в сопоставимых ценах); эффективность использования производственных ресурсов фирмы - основных фондов, оборотных фондов, персонала; результаты деятельности фирмы – себестоимость продукции, прибыль, рентабельность (Приложение 9).

2. Комплексная оценка финансового состояния фирмы и факторов его формирования. Экспресс-анализ финансового состояния компании, включая анализ ликвидности и платежеспособности фирмы, анализ финансовой устойчивости, диагностику несостоятельности (Приложение 10). Оценка и анализ финансовых результатов и деловой активности компании, включая анализ денежных потоков при прямом и косвенном методах формирования отчета о движении денежных средств (Приложение 11). Результаты расчет финансового и производственного (операционного) левериджей (Приложение 12).

По результатам анализа формулируются выводы о наличии и достаточности экономических и финансовых внутренних ресурсов и резервов для дальнейшего функционирования фирмы на отраслевом рынке.

Третий раздел основной части посвящен анализу проблем и формированию направлений развития фирмы на отраслевом рынке. В данном разделе следует отразить следующие результаты исследования:

1. Идентификация и оценка сильных и слабых сторон фирмы с позиции выявленных внешних возможностей и угроз. Сильные и слабые стороны определяются по следующим направлениям: кадровый потенциал фирмы, финансы, маркетинг, производство, управление, НИОКР и проч., на основании чего строится конкурентный профиль фирмы. Целесообразным является применение технологии бенчмаркинга. При построении конкурентного профиля по аспекту финансов используются результаты анализа, проведенного в предыдущем разделе курсовой работы.

2. В процессе контент-анализа между факторами внешней (возможности и угрозы) и внутренней (сильные и слабые стороны) среды устанавливаются взаимосвязи, которые отражаются на матрице SWOT-анализа (приложение 7). Ключевые сильные стороны и критические слабые стороны подлежат более детальному исследованию.

3. На основе применения экономико-статистических методов и метода прогнозных сценариев формируется прогноз развития отраслевого рынка и изменения на нем позиции фирмы.

4. По критерию соответствия потребительской ценности обосновывается выбор конкурентной стратегии по М. Портеру (дифференциация, лидерство по издержкам, фокусирование).

5. На основе результатов SWOT-анализа и прогноза развития рынка, с учетом выбранной конкурентной стратегии, формируется дерево стратегических целей в формате сбалансированной системы показателей (Приложение 13) как ориентир для выбора направлений дальнейшего развития фирмы.

Результатом выполнения данного раздела является перечень возможных направлений развития фирмы на отраслевом рынке с учетом наиболее вероятного сценария развития.

Заключение содержит обобщенные выводы, полученные в результате анализа, а также краткую характеристику выявленных в процессе анализа проблем, сдерживающих развитие фирмы. Выводы обычно начинаются словами: выявлено, установлено, предложено, разработано, развито, усовершенствовано, реализовано, внедрено, получено и пр.

В заключении также следует сформулировать рекомендации по использованию полученных а курсовой работе результатов в конкретной организации.

Все тезисы заключения должны системно подтверждать раскрытие темы работы и содержать обоснования достижения ее цели.

Объем заключения – 2-3 стр.

В список использованных источников включаются только те источники, которые непосредственно использованы обучающимся при выполнении курсовой работы. Для качественного и всестороннего изучения рассматриваемых в работе вопросов необходимо использовать как отечественную, так и зарубежную литературу, Internet-ресурсы, методические материалы по всем дисциплинам на основе которых выполняется комплексная курсовая работа: «Экономика фирмы (продвинутый уровень)», «Корпоративные финансы», «Экаунтинг», «Экономическая стратегия фирмы».

Рекомендуемое количество источников в списке – 15-20, в том числе – монографии, учебники, статьи из научных, научно-практических журналов, а также электронные ресурсы.

При цитировании необходимо строгого выполнять правила профессиональной этики относительно использования заимствованных результатов интеллектуальной деятельности. К нарушениям правил профессиональной этики в данном аспекте относятся:

– плагиат;

– фальсификация данных;

– ложное цитирование.

Под плагиатом понимается наличие прямых заимствований или близкое к тексту воспроизведение материала без соответствующих ссылок из всех печатных и электронных источников, а также защищенных ранее выпускных квалификационных работ, кандидатских и докторских диссертаций. В силу этого, при использовании монографий, учебников, статей и Internet-ресурсов, необходимо формировать список использованных источников, указывая все использованные автором работы и ресурсы, а в тексте пояснительной записки ссылаться на них.

Под фальсификацией данных понимается подделка или изменение исходных данных с целью доказательства правильности выводов автора, а также использование ложных данных в качестве основы для анализа.

Под ложным цитированием понимают наличие ссылок на источник, когда данный источник такой информации не содержит.

Обнаружение указанных нарушений профессиональной этики является основанием для недопуска к защите, а при обнаружении факта нарушений на этапе защиты курсовой работы – вплоть до оценки «неудовлетворительно».

В приложениях к пояснительной записке помещаются учетные, отчетные, нормативные, вспомогательные, справочные материалы, массивы исходных данных, инструкции, формы отчетности и другие материалы, использованные при выполнении курсовой работы, но не включенные в основную часть пояснительной записки.

Презентация является, наряду с пояснительной запиской, обязательным документом, который обучающийся разрабатывает по итогам выполнения курсовой работы. В презентации к пояснительной записке содержатся основные результаты, представленные к защите в иллюстрированном виде. Презентация содержательно дополняет доклад обучающегося на процедуре защиты.

Источники информации: основной источник информации – базы данных анализируемой фирмы, сборники официальной статики, аналитические обзоры. В случае, если получить реальную информацию невозможно (это относится, например, к неопределенности изменения внешней обстановки или к данным по структуре затрат конкурентов, которые являются, как правило, их коммерческой тайной) необходимо выработать некоторую оценку таких данных. По внешней среде это может быть прогноз или сценарий развития обстановки, в отношении конкурентов – экспертные оценки. Важно само наличие таких оценок, поскольку это дает возможность проверить их обоснованность, отслеживая действия конкурентов или события во внешней среде, и, пользуясь новыми данными, корректировать первоначальные оценки, приближая их к действительности. Таким образом, используемая информация может иметь оценочный характер, но это не должно быть препятствием к самой попытке создания такого анализа.

Рекомендуемые методы: контент-анализ, сравнительный анализ, экспертное оценивание, эконометрический анализ, финансово-экономический анализ причинно-следственные диаграммы, дерево проблем, дерево целей, дерево решений, системное моделирование и др.

Полученные результаты по разделам курсовой работы представляются в табличной и графической формах.

ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ ПОЯСНИТЕЛЬНОЙ ЗАПИСКИ И ПРЕЗЕНТАЦИИ К КУРСОВОЙ РАБОТЕ

3.1. Общие правила оформления текста пояснительной записки

Параметры страницы. Пояснительная записка к курсовой работе выполняется печатным способом на одной стороне листа белой бумаги формата А4.

Поля: левое – 30 мм, правое – 10 мм, верхнее и нижнее – 20 мм.

Параметры текста и форматирование. Цвет шрифта – черный.

Высота букв, цифр и других знаков основного текста пояснительной записки – TimesNewRoman, 14 pt.

Латинские буквы набираются курсивом.

Выравнивание: по ширине; отступ 0; первая строка 1,25; междустрочный интервал 1,5; отступ между абзацами «до» и «после» 0;

Положение на странице: запрет висячих строк.

Расстановка переносов: автоматическая

Правила технического оформления текста пояснительной записки. Текст необходимо набирать строчными буквами. Прописными должны быть набраны только заглавные буквы и аббревиатуры в соответствии с правилами грамматики.

При первом упоминании в тексте термина, названия, имеющего аббревиатуру, сначала пишется полное название, потом в скобках сокращенное (аббревиатура).

Использование аббревиатур без разъяснений не допускается!

При наборе текста не оставлять однобуквенные предлоги и союзы (и, в, к, а, у, о/об и т.д.) в конце строки, если они стоят в начале предложения, и в конце строки или страницы. Соединять их с последующим словом следует комбинацией клавиш Ctrl + Shift + + пробел.

Термины, единицы измерения и условные обозначения должны быть общепринятыми (единицы измерения даются в русской транскрипции).

Подчеркивание для выделения не допускается. При необходимости, текст следует выделять курсивом. Не рекомендуется использовать курсивное начертание букв в больших объемах текста.

Внутри текста учебных изданий не допускается использование фамилии без инициалов. Инициалы всегда (кроме библиографических списков) должны стоять перед фамилией через пробел.

При наборе не допускать лишних пробелов:

- двойных и тройных пробелов между словами;

- между словом и знаком препинания;

- между скобками, кавычками и словами внутри скобок и кавычек.

В тексте должны различаться тире (–) и дефисы (-):

- внутри предложения до и после тире набирают пробелы;

- внутри цифровых интервалов тире набирают без пробелов (1999–2005 гг., 25–30 м);

- дефис внутри слова набирают без пробелов.

- Дефис (-) ставится в следующих случаях:

- сложных названиях и терминах: инженер-механик, купля-продажа, дизель-мотор, премьер-министр;

- в составных названиях политических партий, направлений: социал-демократия, анархо-синдикализм;

- в сложных единицах измерения: грамм-калория, человеко-день, киловатт-час;

- в сложных прилагательных: юго-восточный, русско-немецкий, горько-соленый, Южно-Уральская железная дорога;

- при использовании -то‚ -либо‚ -нибудь‚ -кое‚ -таки.

В тексте пояснительной записки разрешается выделение терминов, формул, заголовков, применяя шрифты разной гарнитуры и жирности, исключая подчеркивание, зачеркивание, выделение тенью и оформление контуром.

Оформление кавычек и скобок. В тексте должны использоваться только полиграфические кавычки – «парные кавычки» и круглые скобки ( ). Для ссылки на номера литературных источников в тексте используются квадратные скобки [ ].

НАИМЕНОВАНИЕ РАЗДЕЛА

2.1 Наименование подраздела

2.2.1 Наименование пункта

Внутри подраздела или пункта часто используются перечисления. Для детализации перечислений необходимо использовать маркеры, а также буквы русского алфавита или арабские цифры, после которых ставится скобка.

Оформление перечисления маркерами. Не допускается использование автоформатирования несколькими видами маркеров, а также маркерами крупного размера: следует учитывать, что обилие ярких точек на странице не усиливает, а затрудняет восприятие. Для детализации перечислений лучше использовать знак тире (–),

Запись элементов перечисления производится с абзацного отступа. Перед перечислением, как правило, ставится двоеточие,

а пункты перечисления начинаются со строчной буквы. Каждый пункт перечисления заканчивается знаком (;). В конце последнего элемента перечисления ставится точка.

Пример оформления перечисления маркерами

Задачами курсовой работы являются:

- исследование отраслевого рынка;

- конкурентный анализ деятельности фирмы в отрасли;

- построение проблемного поля фирмы.

Нумерованные перечисления оформляются следующим образом.

Примеры перечисления нумерованным списком

- 1) далее текст со строчной буквы;

- 1. Далее текст с прописной буквы.

Нумерация страниц

Страницы нумеруются арабскими цифрами, соблюдая сквозную нумерацию по всей пояснительной записке, включая приложения. Номер страницы проставляют в специальном поле штампа.

Первой страницей пояснительной записки является титульный лист. Номер страницы на титульном листе не проставляется.

После титульного листа, начиная с порядкового номера страницы – 2, размещается задание на выполнение курсовой работы согласно приложения 6 а) и последующие структурные элементы пояснительной записки в соответствии с разделом 2.2 настоящих методических рекомендаций, в рамке со штампом, согласно приложения 6 б).

Иллюстрирующие материалы

Все иллюстрирующие материалы пояснительной записки (рисунки, схемы, диаграммы, графики, фотографии) называют рисунками.

Рисунки следует располагать после текста, в котором они упоминаются впервые или на следующей странице. На все рисунки должны быть ссылки в тексте.

Оформление рисунков должно быть однотипным, элементы рисунков – преимущественно светлые. Допускается тонировать элементы рисунков заливкой светлых тонов серых оттенков. Рекомендуется не применять цветовое обозначение элементов в схемах и диаграммах.

Текстовую информацию и условные обозначения следует выносить в подрисуночную подпись (экспликация), размер шрифта – 12 pt , заменяя их на рисунке цифрами или буквами, соответствующими обозначениям в тексте.

Буквенные и цифровые обозначения на рисунках и в тексте должны быть полностью идентичны по начертанию.

Толщина линий на контурных рисунках должна обеспечивать их четкое восприятие (не менее 0,2 мм);

Если иллюстрации подготовлены в редакторе MS Word, то все объекты, созданные средствами рисования, должны быть сгруппированы.

Подрисуночные подписи. Под каждым рисунком должна быть подрисуночная подпись, где указаны название и номер рисунка. Название рисунка должно быть точным и кратким, точно отражать его содержание, а при необходимости, содержать информацию о месте и времени иллюстрируемых данных. Подрисуночная подпись должна быть набрана шрифтом меньшего размера, чем основной текст пояснительной записки (12 pt ).

Нумерация рисунков должна быть без пропусков и повторений и вестись в пределах раздела. Номер рисунка состоит из номера раздела и порядкового номера иллюстрации в разделе, разделенного точкой. После номера и названия рисунка точки не ставятся. Слово «Рисунок» и его название располагают по центру без абзацного отступа.

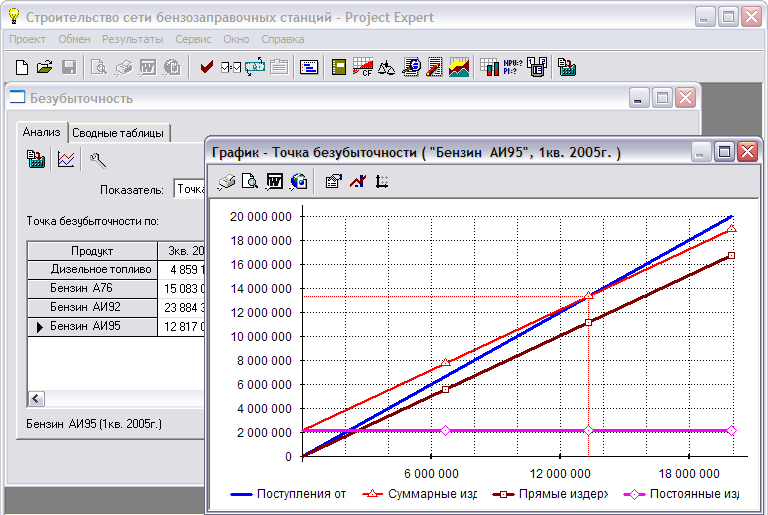

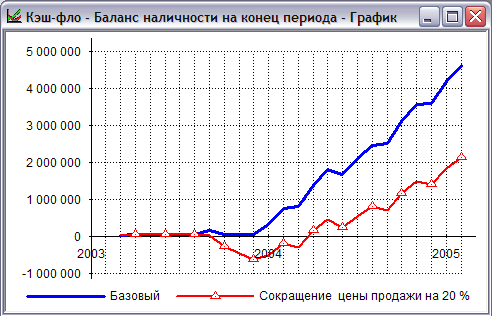

Пример оформления рисунков

а)

б)

Рисунок 2.6 – Финансовое планирование и экономическое обоснование проекта реализации стратегии фирмы с использованием Project Expert:

а) расчет точки безубыточности; б) кэш-фло по оптимистическому и писсиместическому вариантам проекта и другие результаты

В приложениях номер рисунка имеет префикс «П» с номером приложения и порядковым номером рисунка в приложении, разделенными точками. Например, «Рисунок П1.1 – …»

В рисунках допускается применять одинарный интервал и размер шрифта 10-12 pt без абзацного отступа.

Таблицы

Таблицы применяют для наглядности анализа и удобства сравнения показателей. Таблицу следует располагать в пояснительной записке непосредственно после текста, в котором она упоминается впервые, или на следующей странице. На все таблицы должны быть ссылки в тексте.

Оформление таблиц должно быть однотипным, ячейки таблиц – преимущественно светлые. Допускается тонировать ячейки таблицы заливкой светлых тонов серых оттенков.

Данные, представленные в таблицах, не должны дублировать данные рисунков и текста, и наоборот. Таблицы должны быть наглядными, иметь название и порядковый номер, заголовки должны точно соответствовать содержанию граф и строк. В тексте на каждую таблицу должна быть сделана ссылка (первичная ссылка: табл. 1.1 – до представления самой таблицы; повторные ссылки – см. табл. 1.1). Все разъяснения, включая расшифровку аббревиатур, даются в сносках.

Пример оформления таблиц

Таблица 2.1

Рыночная доля и рентабельность производителей

строительных материалов

| Предприятие | Рыночная доля, % | Рентабельность продаж, % |

| 1 | 2 | 3 |

| ОАО «Цигель» | 30,4 | 3,3 |

| ПАО «Завод стеновых материалов и керамзита» | 19,5 | 7,1 |

| ООО «Завод силикатного кирпича» | 13,6 | 4,3 |

| ПАО «Содружество» | 2,9 | нет данных |

| ООО «Минераловодский кирпичный завод | 2,6 | 2,1 |

| ООО «Строительные конструкции» | 5,4 | 2,7 |

| ООО «Содружество» | 3,8 | 4,2 |

| ОАО «Зеленокумский кирпичный завод» | 5,2 | 2,5 |

| ПАО КПП «Новопавловский» | 16,7 | нет данных |

| Итого | 100,0 | - |

Если таблица располагается на нескольких страницах, в нее добавляется нумерационная строка, при переносе таблицы на следующую страницу вместо тематического заголовка пишут Продолжение табл., на последней странице Окончание табл.

Название таблицы должно точно отражать ее содержание, содержать информацию о месте и времени анализируемых данных, быть точным и кратким. Название таблицы следует помещать над таблицей слева, с абзацного отступа в одну строку через тире (–) после ее номера. Номер таблицы состоит из номера раздела и порядкового номера таблицы в разделе, разделенных точкой. После номера таблицы точка не ставится.

В приложениях номер таблицы имеет префикс «П» с номером приложения и порядковым номером таблицы в приложении, разделенными точками. Например, «Таблица П1.1 – …»

В таблицах допускается применять одинарный интервал и размер шрифта 12 или 10 pt без абзацного отступа.

Формулы

Формулы необходимо набирать в редакторе формул MS Equation. Настройки редактора формул: Обычный – 14 pt; Крупный индекс – 10 pt; Мелкий индекс – 6 pt; Крупный символ – 18 pt; Мелкий символ – 12 pt. Смешение символов из текстовых редакторов с символами из редактора формул не допускается.

Масштаб формул не уменьшать, разбивка не умещающейся в строку формулы на части по строкам осуществляется в первую очередь на знаках отношения между левой и правой частями формул (=, ≈, <, >, ≤, ≥); во вторую – на отточии, знаках сложения и вычитания; в третью – на знаке умножения в виде косого креста. Перенос на знаке деления не допускается. Знак, на котором формула разбивается при переносе, остается в конце строки и повторяется в начале следующей.

При наборе формул необходимо также строго соблюдать следующие правила:

- формулы располагаются по центру;

- нумерация формул дается в круглых скобках, нумеруются только те формулы, на которые есть ссылки в тексте; выравнивание нумерации – по правому полю;

- начертание и размер букв и цифр в формуле, в подформульной записи и в тексте должны быть одинаковыми;

- не допускается установка пробела перед показателем степени, индексом. Не допускается отделять выражение, содержащееся под знаком интеграла, логарифма, суммы, произведения, от самих знаков;

- латинские символы набираются курсивом;

- начертание цифр, общепринятых условных математических сокращений (min, max, const, sin, cos и т.д.), букв греческого алфавита и кириллицы должно быть прямым.

Пояснение значений символов и числовых коэффициентов следует приводить непосредственно под формулой в той же последовательности, в которой они даны в формуле. Первую строку объяснения начинают со слова «где» с запятой после него.

Формулы следует нумеровать в пределах раздела арабскими цифрами. Номер формулы состоит из номера раздела и порядкового номера формулы, разделенных точкой, например, см. формулу 3.1.

Примеры оформления формул

(3.1)

(3.1)

(3.2)

(3.2)

(3.3)

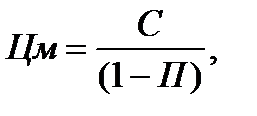

(3.3)

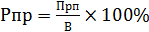

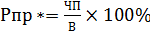

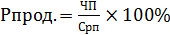

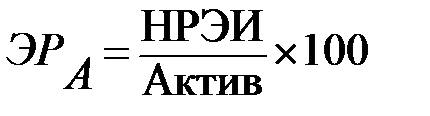

где, Цм – минимально приемлемый уровень цены, руб.;

С – себестоимость товара, руб.;

П – минимально приемлемая доля прибыли в цене.

3.8. Требования к оформлению списка использованных источников

Источники следует располагать в алфавитном порядке по фамилии автора, а при их отсутствии – по названиям источников в следующей последовательности:

- законодательные и нормативные акты;

- государственные, отраслевые стандарты и стандарты предприятий, технические условия, регламенты и другие подобные документы;

- специальная, учебно-методическая и другая литература;

- электронные ресурсы.

В тексте пояснительной записки в квадратных скобках должны содержаться ссылки на использованные источники. При оформлении библиографических ссылок, в том числе на электронные ресурсы удаленного доступа, следует придерживаться ГОСТ Р 7.0.5-2008 – Библиографическая ссылка. Если дается результат анализа опубликованных работ, достаточно указать номер источника в списке: [5] или [5, 7, 23]. В случаях прямого цитирования (дословное цитирование определений, перечисление принципов, этапов и пр.), либо заимствования рисунков, таблиц или формул, кроме номера источника следует также указывать страницу (или диапазон страниц): [5, с. 5 – 7].

Примеры оформления ссылок на использованные источники

Законы РФ, Указы Президента РФ, Постановления Правительства РФ и другие законодательные и нормативные акты:

О противодействии терроризму: Федер. закон Рос. Федерации от 6 марта 2006 г. № 35-ФЗ: принят Гос. Думой Федер. Собр. Рос. Федерации 26 февраля 2006 г.: одобрен Советом Федерации Федер. Собр. Рос. Федерации 1 марта 2006 г. // Рос. Газ. – 2006. – 10 марта.

ГОСТ, ОСТ, РСТ, СТП, ТУ, РД:

ГОСТ Р 51814.2 – 2001. Системы качества в автомобилестроении. Метод анализа видов и последствий потенциальных дефектов. – М.: Изд-во стандартов, 2001. – 17 с.

Книга, написанная одним, двумя или тремя авторами:

Кравченко А. И. История менеджмента: учебное пособие. – М.: Академпроект, 2012. – 202 с.

Хэмел Г., Прахалад К., Томас Г. Стратегическая гибкость / Пер. с англ. – СПб.: Питер, 2005. – 384 с.

Книга с числом авторов более трех:

Международные экономические отношения: учебник для вузов / В. Е. Рыбалкин, Ю. А. Щербанин, Л. В. Балдин [и др.] / Под ред. проф. В. Е. Рыбалкина. 3-е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2008. – 503 с.

Переводное издание без указания фамилии переводчиков:

Друкер П. Практика менеджмента. Пер. с англ. – М.: Издательский дом «Вильямс», 2001. – 245 с.

Переводное издание с указанием фамилии переводчиков:

Бирман Г., Шмидт С. Капиталовложения: Экономический анализ инвестиционных проектов / Пер с англ. под ред. Л. П. Белых. – М.: ЮНИТИ-ДАНА, 2008. – 631 с.

Статья в книге и сборнике:

Аксенов А. К., Боярчук Е. К., Чарина Е. А. Разработка CASE-средства на основе интеграции функционального и объектно-ориентированного моделирования // Материалы X отчетной конференции молодых ученых ГОУ ВПО УГТУ-УПИ. – Екатеринбург: УГТУ-УПИ, 2009. – С. 285–288.

Статья одного, двух или трех авторов из журнала:

Конарева Л. Теория доктора Деминга // Стандарты и качество. – 2010. – № 11. – С. 46–49.

Ребрин О. И., Шолина И. И., Сысков А. М. «Смешанное обучение» как инновационная образовательная технология // Высшее образование в России. – 2009. – № 8. – С. 68–72.

Статья из журнала, написанная более чем тремя авторами:

Риски внешнего финансирования российской экономики / И. Борисова, Б. Замараев, А. Киюцевская [и др.] // Вопросы экономики. – 2008. – № 2. – С. 15–18.

Диссертация и автореферат:

Швецов А. Н. Модели и методы построения корпоративных интеллектуальных систем поддержки принятия решений: дис. … д-ра техн. наук. – Санкт-Петербург, 2008. – 361 с.

Электронный ресурс:

Члиянц Г. Создание телевидения [Электронный ресурс] // QRZ: сервер радиолюбителей России. 2004. URL: http://www.qrz.ru/articles/

article260.html (дата обращения: 21.02.2006)

Лэтчфорд Е. У. С Белой армией в Сибири [Электронный ресурс] // Восточный фронт армии адмирала А. В. Колчака: [сайт]. [2004]. URL: http://east-front.narod.ru/memo/latchford.htm (дата обращения: 23.08.2007).

Ванюшин И. В. Методика измерения характеристики преобразования АЦП // Исследовано в России: электрон. многопредм. науч. журнал. 2000. Т.3. С.263–272. URL: http://zhurnal.ape.ru/articles/2000/019.pdf (дата обращения: 06.05.2006)

Волков В. Ю. Физическая культура: курс дистанц. обучения по ГСЭ 05 «Физ. культура» / С.-Петерб. гос. политехн. ун-т. СПб., 2003. Доступ из локальной сети Фундамент. б-ки СПбГПУ. Систем. требо-вания: Power Point. URL: http://www.unilib.neva.ru/dl/local/407/oe/oe.ppt (дата обращения: 01.11.2003)

Приложения

Приложения оформляют как продолжение пояснительной записки после списка использованных источников (литературы) со сквозной нумерацией страниц. В тексте пояснительной записки на все приложения должны быть оформлены ссылки. Приложения располагаются в порядке ссылок на них в тексте. Каждое приложение следует начинать с новой страницы с указанием наверху-справа слова «Приложение». Каждое приложение должно иметь уникальный номер и заголовок.

ПОДГОТОВКА И ЗАЩИТА КУРСОВОЙ РАБОТЫ

Подготовка к защите

Руководитель проверяет курсовую работу на предмет ее соответствия требованиям, предъявляемым к содержанию и оформлению.

Для защиты курсовой работы обучающийся готовит презентацию в соответствии с подразделом 3.10 настоящих методических рекомендаций. Назначение презентации – дать наглядное представление о содержании работы в процессе доклада, продемонстрировать компетенции публичного выступления обучающегося.

Перечень иллюстраций, представляемых на защиту, определяется обучающимся совместно с научным руководителем.

Доклад должен быть рассчитан на 5–7 минут. В процессе доклада необходимо кратко и профессионально грамотно изложить основные результаты, полученные при решении задач курсовой работы с обязательным обоснованием выводов.

В завершение доклада необходимо отразить направления использования полученных результатов как основы принятия решений по формированию стратегии развития фирмы.

Защита курсовой работы

Для проведения защиты курсовой работы распоряжением заведующего кафедрой создается комиссия, председателем которой утверждается один из профессоров кафедры. Два члена комиссии по защите курсовых работ назначаются из числа ведущих доцентов кафедры.

Защита начинается с доклада обучающегося по теме курсовой работы. На доклад отводится 5–7 минут. Обучающийся должен излагать основное содержание своей курсовой работы свободно, логически выверено и методически точно.

После завершения доклада члены комиссии задают обучающемуся вопросы, как непосредственно связанные с темой курсовой работы, так и близко к ней относящиеся. При ответах на вопросы обучающийся имеет право пользоваться пояснительной запиской и презентацией.

На основании доклада и ответов обучающегося на вопросы членов комиссии комиссия судит о степени владения обучающимся материалом курсовой работы, о степени раскрытия темы, достижения цели, уровня решения задач, а также об умении аргументировано отстаивать свою точку зрения, о степени соответствия его знаний и навыков компетентностной модели магистра экономики в части дисциплин, на основе которых выполнялась курсовая работа.

Члены комиссии оценивают работу по следующим основным критериям, отражающим ключевые компетенции магистра экономики:

- актуальность и практическая направленность работы;

- четкая формулировка и обоснованность целей и задач, степень решения поставленных задач;

- корректность и полнота анализа рыночной ситуации и экономического потенциала предприятия (организации);

- обоснованность и аргументированность выводов;

- практическая направленность и значимость полученных результатов и выводов в деятельности фирмы.

Кроме того, оценивается способность обучающегося презентовать результаты своей работы перед комиссией по критериям: качество доклада и презентации; ответы на вопросы членов комиссии; ответы на замечания рецензента.

Оценка курсовой работы проводится комиссией по результатам обсуждения качества работы и уровня ее презентации на закрытом заседании. Результатом выполнения курсовой работы считается овладение обучающимся способностями анализировать и использовать различные источники информации для проведения экономических расчетов, составлять прогнозы основных социально-экономических показателей деятельности фирмы и отрасли, готовить аналитические материалы для разработки стратегии поведения фирмы на отраслевых рынках и принятия стратегических решений на микроуровне, необходимыми для осуществления аналитического вида профессиональной деятельности.

Результаты оценивания оформляются в протоколе, ведомости защиты курсовой работы, и в зачетной книжке обучающегося в установленном в университете порядке.

Председатель и члены комиссии по защите подписывают титульный лист пояснительной записки в поле «Принял».

ИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА

1. Внедрение сбалансированной системы показателей / Horvath & Partners. – М.: Альпина Бизнес Букс, 2008. – 574 с.

2. Грант Р.М. Современный стратегический анализ. 7-е изд. – Спб.: Питер, 2012.

3. Казакова Н.А. Современный стратегический анализ: учебник и практикум для магистратуры. – М.: Изд-во Юрайт, 2016.

4. Каплан Р. С., Нортон Д. П. Организация, ориентированная на стратегию: как в новой бизнес-среде преуспевают организации, применяющие сбалансированную систему показателей. – М.: ЗАО «Олимп-Бизнес», 2009.

5. Корпоративные финансы: [учебник для студентов, обучающихся по специальности «Финансы и кредит»] / под ред. М. В. Романовского, А. И. Вострокнутовой – СПтб.: Питер, 2014 – 588 с.

6. Лопарева, А. М. Экономика организации (предприятия) / А.М.Лопарева. – М.: Финансы и статистика, 2014. – 240 с. [Электронный ресурс] // URL:http://e.lanbook.com/books/element.php?pl1_id=69181

7. Морошкин В. А. Практикум по финансовому менеджменту : технология финансовых расчетов с процентами: [учебное пособие для студентов, обучающихся по специальности "Финансы и кредит"] / В. А. Морошкин , А. Л. Ломакин - Москва: Финансы и статистика, 2010 - 120 с

8. Нешитой А. С. Финансы: учеб. / А. С. Нешитой, Я. М. Воскобойников - Москва: Дашков и К, 2012 - 528 с.

9. Попов С.А. Стратегический менеджмент: актуальный курс: учебник для бакалавриата и магистратуры. – М.: Изд-во Юрайт, 2016.

10. Портных В.В. Стратегия бизнеса. – М.: Изд-вл «Дашков и К», 2015

11. Правила оформления рукописей РИК Уфимского государственного авиационного технического университета (от 25.01.2016 г.) [Электронный ресурс]. URL: http://www.ugatu.ac.ru/assets/files/documents/life/rik/pravila_

25_01_2016.docx (дата обращения: 20.03.2016).

12. Розанова, Н. М. Экономика отраслевых рынков / Н. М. Розанова.— Москва: Издательство Юрайт : ИД Юрайт, 2010 .— 907 с.

13. Савицкая, Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая .— 5-е изд., перераб. и доп. — Москва : ИНФРА-М, 2011 .— 536.

14. СТО УГАТУ 016-2007 – Графические и текстовые конструкторские документы. Общие требования к построению, изложению, оформлению.

15. Тебекин А. В. Стратегический менеджмент: [учебник для студентов высших учебных заведений, обучающихся по экономическим специальностям] / А. В. Тебекин – Москва: Юрайт, 2012. – 320 с.

16. Томпсон А., Стрикленд А.Дж. Стратегический менеджмент: концепции и ситуации для анализа. – М.: Изд. дом "Вильямс", 2007.

17. ФГОС ВО по направлению подготовки 38.04.01 Экономика (уровень магистратуры) (Утв. приказом Минобрнауки РФ от 30 марта 2015 г. № 321).

18. Фляйшер К., Бенсусссан Б. Стратегический и конкурентный анализ. Методы и средства конкурентного анализа в бизнесе. – М.: БИНОМ. Лаборатория знаний, 2009.

19. Эванс В. Ключевые стратегические инструменты. 88 инструментов, которые должен знать каждый менеджер. – М.: БИНОМ. Лаборатория знаний, 2015.

20. Экономика фирмы (организации, предприятия) / О. В. Антонова [и др.] ; под ред. В. Я. Горфинкеля, Т. Г. Попадюк, Б. Н. Чернышева .— 2-е изд. — Москва : Вузовский учебник: ИНФРА-М, 2014 .— 296 с.

ПРИЛОЖЕНИЯ

Приложение 1

Компетенции магистра экономики

(профильная направленность: «Экономика и финансы фирмы» и «Экономика инновационного бизнеса»)

Таблица П1.1

Общекультурные компетенции

| № | Название | Код компе-тенции |

| 1 | Готовность к саморазвитию, самореализации, использованию творческого. | ОК - 3 |

Таблица П1.2

Общепрофессиональные компетенции

| № | Название | Код компе-тенции |

| 1 | Владеет способностью принимать организационно-управленческие решения. | ОПК-3 |

Таблица П1.3

Профессиональные компетенции

| № | Название | Код компе-тенции |

| 1 | Способность разрабатывать стратегии поведения экономических агентов на различных рынках | ПК-7 |

| 2 | Способность готовить аналитические материалы для оценки мероприятий в области экономической политики и принятия стратегических решений на микро- и макроуровне | ПК-8 |

| 3 | Способность анализировать и использовать различные источники информации для проведения экономических расчетов | ПК-9 |

| 4 | Способность составлять прогноз основных социально-экономических показателей деятельности предприятия, отрасли, региона и экономики в целом | ПК-10 |

Таблица П1.4

Профессиональные компетенции профиля

| № | Название | Код компе-тенции |

| 1 | Способность рассчитывать характеристики денежного потока и финансовые коэффициенты корпорации, учитывать стоимость денег во времени, иметь навыки интерпретации полученных результатов для конкретного предприятия | ПКП-2 |

| 2 | Способность определять потребность организации в ресурсах, оценивать уровень их использования и выявлять направления повышения эффективности деятельности организаций | ПКП-3 |

Приложение 2

Федеральное государственное бюджетное образовательное учреждение

высшего образования

«Уфимский государственный авиационный технический университет»

Кафедра экономики предпринимательства

| Нед. % | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 100 | ||||||||||

| 90 | ||||||||||

| 80 | ||||||||||

| 70 | ||||||||||

| 60 | ||||||||||

| 50 | ||||||||||

| 40 | ||||||||||

| 30 | ||||||||||

| 20 | ||||||||||

| 10 |

На отраслевом рынке

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

к курсовой работе, выполняемой в рамках научно-исследовательской работы

| Группа ЭК- | Фамилия И.О. | Подпись | Дата | Оценка |

| Студент | ||||

| Науч. руководитель | ||||

| Принял |

УФА 20__

Приложение 3

ФГБОУ ВО "Уфимский государственный авиационный технический университет"

Кафедра экономики предпринимательства

ЗАДАНИЕ

на выполнение курсовой работы

Направление подготовки: 38.04.01 – Экономика

Исходные данные для выполнения курсовой работы:

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задание на выполнение курсовой работы:

1. Проанализировать состояние и тенденции развития отраслевого рынка.

1.1 Построить матрицу анализа портфеля продукции фирмы, обосновать выбор продуктовых единиц для проведения дальнейших исследований. Идентифицировать отраслевой рынок фирмы.

1.2 Проанализировать состояние и тенденции развития отраслевого рынка.

1.3 Проанализировать структуру отраслевого рынка. Построить стратегическую матрицу позиционирования фирм на отраслевом рынке. Оценить положение анализируемой фирмы на отраслевом рынке.

1.4 Определить и описать конкурентные стратегии поведения на отраслевом рынке анализируемой фирмы и ее основных конкурентов.

1.5 Выявить и исследовать возможности и угрозы, сложившиеся на отраслевом рынке. Обосновать целесообразность закрепления фирмы на анализируемом отраслевом рынке.

2. Проанализировать результаты хозяйственной деятельности фирмы на отраслевом рынке

2.1 Оценить финансово-экономические результаты деятельности фирмы на отраслевом рынке.

2.2 Проанализировать уровень финансовой устойчивости фирмы, выявить о оценить факторы, влияющие на финансово-экономические результаты деятельности.

3. Обоснование направлений развития фирмы на отраслевом рынке

2.3 Дать обобщенную характеристику сильных и слабых сторон фирмы

(с учетом результатов анализа хозяйственной деятельности).

2.4 Построить матрицу SWOT-анализа, сформулировать выводы по результатам анализа.

2.5 Составить прогноз развития отраслевого рынка.

2.6 Обосновать выбор конкурентной стратегии фирмы.

2.7 Построить дерево стратегических целей в формате сбалансированной системы показателей.

Объем пояснительной записки: ____ листов.

Иллюстративный материал: _____ слайдов.

Консультанты по курсовой работе:

по разделам _________________ _________________ __________

(указать номера) (подпись) (ФИО)

по разделам _________________ _________________ __________

(указать номера) (подпись) (ФИО)

по разделам _________________ _________________ __________

(указать номера) (подпись) (ФИО)

Научный руководитель обучающегося:

_________________ __________

(подпись) (ФИО)

Дата выдачи задания: «___» ____________ 20___г.

Срок сдачи курсовой работы на проверку: «___» ____________ 20___г.

Дата защиты курсовой работы: «___» ____________ 20___г.

Приложение 4

Матрица GE & McKinsey

(пример описания матричной модели для выбора бизнес-стратегий)

Мощным инструментом портфельного анализа является матрица GE & McKinsey (созданная в корпорации General Electric при непосредственном участии партнеров консалтинговой фирмы McKinsey). Матрица GE & McKinsey используется для выбора корпоративных портфельных стратегий на основе соотношения интегрального показателя привлекательности рынка (конкурентные позиции) и интегрального показателя эффективности бизнеса (стратегического положения организации).

Для оценки факторов внутренней и внешней среды используется большее число факторов, чем в матрице BCG (разработанной в консалтинговой компании The Boston Consulting Group). Анализ может охватывать промежуточные оценки бизнес-направлений и, следовательно, предполагает возможность использовать ее в условиях нестабильного или переходного состояния стратегических хозяйственных единиц (бизнес-единиц). В таблице П 4.1 приведены ключевые факторы, учитываемые при анализе.

Таблица П 4.1

Факторы, влияющие на показатели «привлекательности рынка» и «эффективности бизнеса»

| Показатель | |

| Привлекательность рынка | Эффективность бизнеса |

| - Общий объем рынка - Показатель темпов роста в год - Интенсивность конкуренции - Технологические требования - Уровень цен - Влияние инфляции - Норма прибыли (в динамике за несколько лет) - Правовые ограничения - Барьеры выхода на рынок - и др. | - Чистый доход - Финансовое положение - Доля рынка - Темпы роста доли рынка - Качество продукции - Репутация марки - Эффективность производства - Эффективность продаж - Конкурентоспособность цены - Имидж фирмы - Стиль руководства - Состояние менеджмента - Расходы на маркетинг - Эффективность НИОКР и др. |

Общий вид матрицы GE & McKinsey показан на следующем рис. П 4.1. Классификация бизнес-портфеля и стратегии приведены по

Ф. Котлеру

|

| Эффективность бизнеса | ||||

| Сильная | Средняя | Слабая | |||

| 5,00 2,50 1,00 | |||||

| Конкурентные позиции | Высокая | 1,00 2,50 5,00 | Защищенная позиция - Максимальные инвестиции в развитие бизнес-направления - Концентрация усилий на поддержание эффективности | Инвестиции в расширение производства - Стремление к лидерству - Избирательные инвестиции по критерию их эффективности - Укрепление уязвимых мест (слабых сторон) | Избирательное расширение производства - Специализация на избранных бизнес-направлениях - Поиск путей преодоления слабых сторон - Ликвидация (в случае отсутствия стабильного роста) |

| Средняя | Избирательное расширение производства - Интенсификация инвестиций в наиболее привлекательные сегменты рынка - Создание предпосылок для успешной конкуренции - Увеличение доходности за счет повышения производительности | Избирательность / Управление, направленное на доходы - Защита существующих позиций - Концентрация инвестиций на бизнес-направлениях с высокой доходностью и относительно низкой степенью риска | Ограниченное расширение или "сбор урожая" - Поиск возможностей расширения бизнеса с низкой степенью риска - Сокращение инвестиций и рационализация (в случае отсутствия таких возможностей) | ||

| Низкая | Избирательность / Защита и переориентация бизнес-направления - Управление текущими доходами - Концентрация на привлекательных сегментах рынка - Поддержка эффективности производства | Управление, ориентированное на доходы - Защита позиций в наиболее доходных сегментах - Совершенствование производства - Сокращение инвестиций | Ликвидация - Выбор момента для продажи бизнес-единицы по максимальной стоимости - Сокращение постоянных издержек и отказ от инвестиций в данное бизнес-направление | ||

Рис. П 4.1. Матрица GE & McKinsey

При анализе матрицы GE & McKinsey необходимо руководствоваться следующим:

- три ячейки в левом верхнем углу матрицы занимают наиболее сильные бизнес-направления (продукты) – это наступательные стратегии, предполагающие инвестирование.

- ячейки, расположенные по диагонали от нижней левой до верхней правой, занимают бизнес-единицы (продукты) со средней привлекательностью – это оборонительные стратегии, предполагающие сохранение позиций.

- три ячейки в нижнем правом углу матрицы занимают непривлекательные сферы хозяйственной деятельности (продукты) – это стратегии деинвестирования, предусматривающие уход с рынка, ликвидацию бизнеса.

Последовательность портфельного анализа с использованием матрицы GE & McKinsey

1 шаг. Выделяются наиболее значимые факторы, характеризующие каждый из показателей из таблицы 3.

2 шаг. Методом экспертных оценок определяется значимость каждого фактора, в процентах или долях единицы.

3 шаг. Выбирается и обосновывается оценочная шкала (например 10-балльная).

4 шаг. Каждый фактор оценивается экспертами на основе информации, полученной в ходе предварительных исследований.

5 шаг. Вычисляется ценность каждого фактора (произведение оценки фактора и его веса).

6 шаг. Вычисляется общая суммарная ценность каждого оцениваемого показателя («Привлекательности рынка» / «Эффективность бизнеса»).

7 шаг. Определяется место бизнес-направления (продукта) в многофакторной матрице GE & McKinsey (ячейка матрицы).

8 шаг. Дается интерпретация портфельной стратегии применительно к конкретной компании.

9 шаг. Предлагаются рекомендации по разработке стратегического плана развития бизнес-единиц.

Приложение 5

Показатели уровня концентрации отраслевого рынка

Показатели концентрации основаны на сопоставлении размера фирмы с размером рынка, на котором она действует. Чем выше размер фирм по сравнению с масштабом всего рынка, тем выше концентрация производителей (продавцов) на этом рынке. Проблема состоит в том, чтобы ответить на вопрос: что можно считать размером фирмы? Существует четыре основных показателя, характеризующих размер фирмы относительно размера рынка:

- доля продаж фирмы в рыночном объеме реализации;

- доля занятых на предприятии в численности занятых в производстве данного продукта;

- доля стоимости активов фирмы в стоимости активов всех фирм, действующих на рассматриваемом рынке;

- доля добавленной стоимости на предприятии в сумме добавленной стоимости всех производителей, действующих на рынке.

Результаты расчета показателей концентрации могут существенно зависеть от выбора меры «размера» фирмы. Например, если крупные фирмы используют более капиталоемкие технологии по сравнению с мелкими, то уровень концентрации, измеренный по доле стоимости активов фирм в стоимости активов отрасли, будет больше уровня концентрации для той же отрасли, но измеренного по уровню продаж или занятости.

Уже сам по себе размер крупнейших фирм может служить характеристикой концентрации на рынке (именно этот критерий лежит в основе определения монопольной ситуации в России (свидетельством монополизма служит контроль не менее 35% рынка), в Великобритании (соответственно не менее 25% рынка).

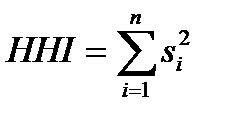

Индекс концентрации. Наиболее популярные показатели концентрации в эмпирических работах – те, что выведены прямо из кривой концентрации. Обычно используются два показателя, каждый из которых относится к некоторой точке на линии концентрации. Первый – это доля выпуска, приходящаяся на крупнейшие n фирм в отрасли, - индекс концентрации, CRn:

, (П 5.1)

, (П 5.1)

где si - размер фирмы (например, рыночная доля (доля выпуска)); n - количество фирм, для которых рассчитывается показатель.

Для одного итого же числа крупнейших фирм, чем больше индекс концентрации, тем дальше рынок от идеала совершенной конкуренции. Наиболее распространены показатели  . Уровень концентрации рассчитывается по отраслям, по странам, по периодам.

. Уровень концентрации рассчитывается по отраслям, по странам, по периодам.

Второй показатель используется реже, т.к. требует интерполяции статистических данных, используемых для расчета уровня концентрации фирм. Этот показатель характеризует число фирм, на долю которых приходится данная часть (в процентах) отраслевого объема производства (например, 70%).

Однако показатель индекса концентрации не говорит о том, каков размер фирм, которые не попали в выборку n а также об относительной величине фирм из выборки. С этим могут быть связаны возможные неточности при его использовании.

Индекс Херфиндаля-Хиршмана. Этот индекс измерения уровня концентрации фирм в отрасли, является наиболее популярным обобщающим показателем, который учитывает как численность фирм, так и неравенство их положения на рынке. Он определяется как сумма квадратов долей всех фирм, действующих на рынке:

, (П 5.2)

, (П 5.2)

где si - доля продаж i-ой фирмы в объеме реализации отраслевого рынка.

Индекс Херфиндаля-Хиршмана принимает значения от 0 (в идеальном случае совершенной конкуренции, когда на рынке бесконечно много продавцов, каждый из которых контролирует ничтожную долю рынка) до 1 (когда на рынке действует только одна фирма, производящая 100% выпуска (чистый монополист)). Чем больше значение индекса, тем выше концентрация продавцов на рынке.

Некоторые свойства индекса Херфиндаля-Хиршмана:

- значение индекса снижается с увеличением числа фирм n и возрастает с увеличением неравенства между фирмами при любом их количестве.

- при возведении в квадрат долей рынка индекс дает более высокий вес показателям крупных фирм, чем мелких. Это означает, что если точные данные о долях ранка отсутствуют, то итоговая ошибка не будет большой. При этом важно, чтобы доля рынка крупнейших продавцов была измерена точно;

- основное преимущество индекса – способность чутко реагировать на перераспределение долей между фирмами, действующими на рынке.

Приложение 6

Градация осей матрицы стратегического позиционирования

Поле матрицы стратегического позиционирования образовано четырьмя осями, две из которых относятся непосредственно к фирме и определяют ее положение на рынке относительно других участников (рыночная доля) и эффективность его функционирования (рентабельность активов), две других оси – сложившуюся отраслевую структуру (уровень концентрации рынка) и интенсивность его развития (темп роста рынка).

Количественные оси предполагают нахождение точного значения соответствующего показателя и изменяются в интервале от нуля до единицы, при этом предполагается равная градация (табл.

П 6.1):

Таблица П 6.1

Градация количественных осей

| Изменение интервала количественных осей, % | Ось «Уровень концентрации на отраслевом рынке» | Ось «Рыночная доля фирмы» |

| 0-25 | Низкая | Низкая |

| 25-50 | Незначительная | Средняя |

| 50-75 | Умеренная | Значительная (доминирующее положение) |

| 75-100 | Высокая | Высокая |

Рассмотрим указанные интервалы. О воздействии фирмы на рынок можно говорить, если её рыночная доля составляет около 20-25% соответственно позволяет сделать вывод о достаточной рыночной силе фирмы, хотя последняя не может быть признана доминирующей в большинстве стран. В границы следующего интервала 50-75% попадают фирмы, которые согласно действующему законодательству могут быть признаны как доминирующие (рыночная доля свыше 65%), последний интервал значений однозначно позволяет определить фирму как лидера с высоким значением рыночной доли. Традиционно по уровню концентрации выделяют три основных рынка: высококонцентрированные, умеренно концентрированные и низкоконцентрированные. В экономических исследованиях рассматривается четыре основных типа рыночных структур (совершенная, монополистическая конкуренция, олигополия, монополия), поэтому указанные интервалы значений позволяют лучшим образом разграничить типологию рынков в зависимости от уровня концентрации. В качестве расчетных значений в этом случае лучше использовать традиционный показатель трехдольного коэффициента концентрации (CR3).

Показатели двух других осей имеют иную градацию. Так, ось, определяющая темп роста рынка, может иметь как отрицательные значения, так и положительные, поэтому пороговые значения устанавливаются по схеме, представленной в таблице П 6.2. Рентабельность также может либо отсутствовать, либо иметь положительные значения (табл. П 6.3.).

Таблица П 6.2

Градация качественных осей

| Ось «Темп рост рынка» | Ось «Рентабельность продаж» | ||

| Изменение интервала, % | Качественный уровень | Изменение интервала, % | Качественный уровень |

| Отрицательные значения – 0 | Отсутствует (отсутствие роста) | Отсутствует | Отсутствует |

| 0-10 | Низкий | 0-15 | Низкая |

| 10-20 | Средний | 15-30 | Средняя |

| Свыше 20 | Высокий | Свыше 30 | Высокая |

Рассмотрим предлагаемые интервалы значений. Для установления интервальных значений по оси «Темп рост рынка» использовалось данные методики построения БКГ, когда границей относительно высоких и относительно низких темпов роста принято считать 10%-ное увеличение объема рынка в год. Соответственно в качестве следующего шага взято значение 20% роста объема рынка в год, которое является критериальным для определения очень высокого темпа роста. В качестве установления основной средней границы можно использовать данные об удвоенном росте ВВП в целом по промышленности, скорректированном на величину инфляции, что в большей степени позволяет сравнить рост анализируемого отраслевого рынка с ростом национальной экономики.

Для оси «Рентабельность продаж» в качестве установления середины оси использовано среднеотраслевое значение рентабельности продаж. Аналогично значение следующего интервала в обоих направлениях – в размере установленного шага, что позволяет охарактеризовать рентабельность активов предприятия как высокую, среднюю и низкую. В то же время в ряде случаев расчет показателя рентабельности продаж рассчитать не представляется возможным, что будет соответствовать первому интервальному значению данной оси. В соответствии с установленными значениями четырех осей предлагаемая матрица стратегического планирования будет выглядеть следующим образом (рис. П 6.1).

Рис. П 6.1.Матрица стратегического позиционирования

Для нахождения стратегической позиции предприятия на поле стратегической матрицы необходимо следующее:

- по оси «Уровень концентрации на отраслевом рынке» определить фактическое значение уровня концентрации исследуемого отраслевого рынка;

- по оси «Рыночная доля фирмы» определить фактическое значение рыночной доли анализируемого предприятия;

- по оси «Темп рост рынка» выбрать зону, в которую попадает значение рассчитанного показателя темпа роста рынка;

- по оси «Рентабельность продаж» выбрать зону, в которую попадает рассчитанное значение показателя рентабельности;

- провести линии, соединяющие параллельные оси в выбранных точках (зонах);

- найти их точку пересечения.

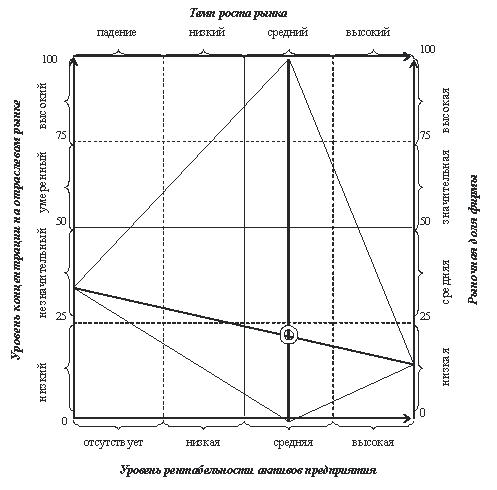

Выбранная точка и будет определять позицию анализируемой фирмы на стратегическом поле матрицы (рис. П 6.2).

Рассмотрим основные поля стратегической матрицы. Низкодифференцированное состояние отраслевого рынка соответствует низким значениям как количественных, так и качественных характеристик отраслевого рынка (нижний левый угол стратегической матрицы). Это достаточно нестабильное состояние, переходное из одного цикла развития в другой. Кроме того, оно может являться переходным при движении в другие квадранты матрицы. Рыночная доля как анализируемой фирмы, так и фирм-конкурентов, достаточно низка, рынок переживает состояние стагнации и упадка, а показатели эффективности деятельности фирмы также находятся значительно ниже нормативного либо среднеотраслевого уровня. Это самое непривлекательное состояние отраслевого рынка из возможных четырех.

Квадрант матрицы, находящейся в верхнем левом углу, соответствует, на наш взгляд, состоянию упадка. Вызвано это тем, что при достаточно высоких значениях рыночной доли и концентрации качественные характеристики эффективности деятельности предприятия находятся ниже среднего уровня, а сам рынок также переживает состояние спада объемов реализации. Сохранение динамики таких процессов может привести к низкодифференцированному состоянию и изменению качественных параметров объекта.

Рис. П 6.2. Позиционирование предприятия

(ПРИМЕР позиционирования фирмы: уровень концентрации – 30%, рыночная доля фирмы – 15%, средний темп роста рынка на уровне 115% , средняя рентабельность продаж фирмы на уровне 18%).

Нижний правый угол стратегической матрицы может рассматриваться как конкурентное состояние, поскольку рыночные доли основных участников рынка достаточно низки или находятся на среднем уровне, рыночная конкуренция явно присутствует, поскольку уровень концентрации недостаточно высок. Кроме того, отраслевой рынок находится в состоянии относительной стабильности или роста, что стимулирует участников рынка к проведению активных действий по завоеванию и укреплению своих рыночных позиций. Поскольку эффективность активов предприятия достаточно высока, то для анализируемых предприятий данный квадрант будет весьма привлекательным.

Верхний правый квадрант стратегической матрицы будет соответствовать состоянию роста, так как все рассматриваемые характеристики имеют достаточно высокие значения. Рыночное и производственное состояние исследуемого предприятия стабильно и эффективно, рынок растет, а фирма занимает на нем прочную позицию, поддерживаемую одними из лучших отраслевых показателей рентабельности.

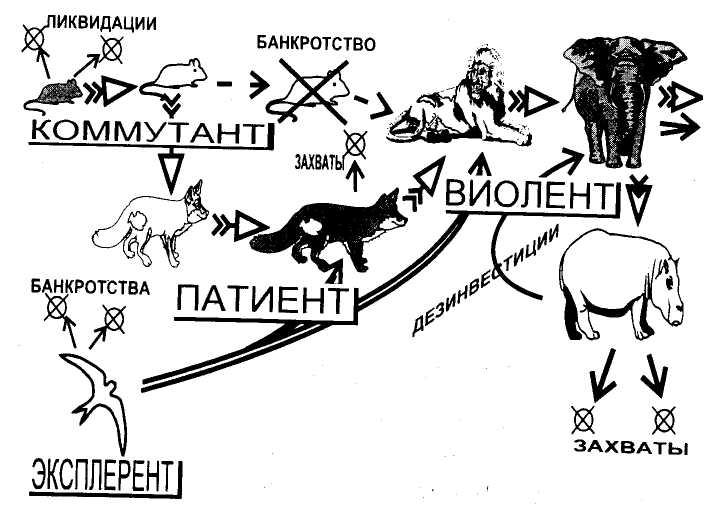

Приложение 7

Типология конкурентных стратегий поведения фирм

Различают четыре группы конкурентных стратегий поведения: виолетное, патиентное, эксплерентное, коммутантное поведение (табл. П 7.1).

Таблица П 7.1

Характерные признаки конкурентных стратегий

(по А.Ю. Юданову)

| Признак | Коммутанты («мыши») | Патиенты («лисы») | Виоленты («львы», «слоны», «бегемоты») | Эксплеренты («ласточки») |

| Тип бизнеса | Стандартный | Специализиро-ванный | Стандартный | Специализиро-ванный |

| Профиль производства | Универсаль-ное, мелкое | Специализиро-ванное | Массовое | Эксперимен-тальное |

| Размер компаний | Мелкие | Крупные, средние, мелкие | Крупные | Средние, мелкие |

| Устойчивость компаний | Низкая | Высокая | Высокая | Низкая |

| Расходы на НИОКР | Низкие | Средние | Высокие | Высокие |

| Факторы силы в конкурентной борьбе | Гибкость, многочислен-ность | Приспособлен-ность к особому рынку | Высокая производительность | Опережение в нововведениях |

Фирмы-виоленты – это фирмы, применяющие так называемую «силовую» стратегию конкурирования. Продукция таких компаний стандартизированная, рассчитанная на удовлетворение типовых потребностей широкого круга потребителей, довольствующихся умеренным качеством за небольшие деньги. Выпускать продукцию в столь массовом масштабе виолентам позволяет значительный капитал и высокий уровень применяемых технологий. Достигаемое за счет эффекта масштаба значительное снижение издержек позволяет виолентам быть достаточно прибыльными и устойчивыми на рынке.

Фирмы-патиенты выбирают для своей деятельности довольно узкий сегмент рынка, представленный потребителями, обладающими специфическими запросами, подкрепленными высокой платежеспособностью. Патиенты производят и реализуют на рынке ограниченное количество дорогой специализированной продукции высокого качества, которая чаще всего относится к категории роскоши.

Фирмы – эксплеренты используют такую стратегию конкурентной борьбы, при которой ключевым фактором успеха выступают инновации. Такие компании, активно занимаясь инновационной деятельностью, создают новые или преобразовывают старые товары. Их высокое качество и доступная цена обеспечивают эксплерентам главное конкурентное преимущество, позволяющее извлечь максимальную прибыль от первоначального присутствия на рынке новой продукции. Сила эксплерентов – в значительном опережении конкурентов. Такая стратегия является, с одной стороны, очень рискованной (так как риск неприятия рынком новшества всегда очень высок), но с другой – в случае успешного внедрения инновации - она может принести компании огромную прибыль.

Фирмы – коммутанты – компании малого и среднего размера бизнеса, работающие на небольших по объему местно-национальных рынках и ориентированные на удовлетворение индивидуальных запросов своих клиентов. Они, по мнению А.Ю. Юданова, особенно распространены в таких отраслях, где создание крупных предприятий либо неэффективно, либо невозможно в принципе. В основе деятельности коммутантов всегда лежит индивидуализированный подход к клиенту, за счет которого они стремятся завоевать предпочтение потенциальных потребителей.

Беглый обзор любой отрасли показывает, что за редким исключением там присутствуют все четыре вида фирм. При этом каждый из видов фирм необходим для успешного функционирования экономики. Например, коммутанты, отличающиеся наибольшей мобильностью, способны с минимальными потерями сменить сферу деятельности и даже выйти из бизнеса, этим страхуя все остальные фирмы отрасли от больших убытков в случае снижения потребительского спроса. В процессе развития фирмы происходит смета конкурентной стратегии поведения (рис. П.7.1).

Рис. П 7.1. Изменение конкурентных стратегий

на этапах жизненного цикла фирмы

Чаще всего вновь создаваемая фирма относится к типу коммутантов – «серых мышей» экономики. Такое предприятие не обладает ни высокопроизводительным оборудованием, ни специальными познаниями, ни научно-техническими заделами, но благодаря верному выбору может обеспечить себе устойчивое положение и достаточный уровень прибылей. Если оно проявит достаточную гибкость, то постепенно станет увеличиваться в размерах.

И в этом случае фирме следует сменить стратегию, т.к. «мышь-переросток» не выдержит конкуренции на насыщенном рынке и чаще всего обречена. Скорее всего, ей следует вовремя превратиться в специализированную фирму – патиента, или «хитрую лису». Если фирма научится делать что-либо существенно лучше других, ей уже не страшны конкуренты: как бы мощны они ни были, в избранной фирмой сфере специализации им ее не догнать.

Если патиент укрепляется и занимает все большую часть своего рыночного сегмента, выходя на национальный или даже международный уровень, он либо окончательно закрепляется в своей нише (и заканчивает свой рост), либо переходит в сферу массового производства. Таким образом, он превращается в виолента – «гордого льва», удовлетворяющего своей продукцией быстро растущий спрос на какую-либо массовую разновидность товаров или услуг.

Другой способ «выхода в дамки» – создание и развитие пионерской компании-эксплерента, «первой ласточки» бизнеса. Здесь создатели компании, нарушая сложившиеся стереотипы потребителей и бизнес-традиции, вынуждены длительное время преодолевать инерцию рынка. В случае успеха на долю «ласточки» выпадает огромный технический и финансовый успех. Компания попадает на волну динамично растущего спроса и с определенного момента может приступить к массовому производству.

Далее развитие фирмы происходит в рамках виолентной стратегии. Состояние «гордого льва» постепенно сменяется более статичной ролью «могучего слона», действующего уже в условиях не растущего спроса, а насыщенного рынка. И, чтобы не зависеть от сбыта единственного товара, предприятие проникает в новые сферы, стремясь везде занять ведущие позиции. Если оно справляется – его положение очень устойчиво: компания может пребывать в нем до столетия и больше.

Но возможно и неблагоприятное стечение обстоятельств: фирма обрастает бесчисленными второстепенными производствами, становится малоуправляемой, окончательно утрачивает динамизм, а вместе с ним и прибыльность. Такой «неповоротливый бегемот» благодаря своей мощи может еще долго агонизировать. Однако рано или поздно наступает развязка: либо фирма избавляется от «лишнего груза» и переходит в стадию «слона», либо поглощается более удачливыми конкурентами, что знаменует конец фирмы.

Приложение 8

Матричные инструменты SWOT-анализа

Матрица классификации возможностей (рис. П 8.1) является инструментом оценки внешних возможностей по степени влияния на фирму и вероятности получения отдачи от использования этой возможности.

Рис. П 8.1. Матрица классификация внешних возможностей фирмы

Девять рабочих полей внутри матрицы возможностей имеют разное значение для организации. Возможности, позиционированные на полях ВС, СС, ВУ имеют большое значение для организации и их обязательно надо использовать. Возможности, попадающие на поля СМ, НМ, НУ практически не заслуживают внимания организации. В отношении возможностей, попавших на оставшиеся поля, принимается позитивное решение об их использовании, если у организации имеется достаточно ресурсов.

Аналогичная матрица строится для оценки угроз (рис. П 8.2).

Рис. П 8.1. Матрица классификация внешних угроз фирмы

Угрозы, попадающие на поля ВК, ВР, СР представляют очень большую опасность для организации и требуют немедленного и обязательного устранения. Угрозы, попадающие на поля ВТ, СК, НР также должны находиться в поле зрения высшего руководства и быть устранены в первостепенном порядке. Что касается угроз, находящихся на полях НК, СТ, ВЛ, то здесь требуется внимательный и ответственный подход к их устранению. В отношении остальных угроз требуется контроль за их развитием, хотя задача их первостепенного устранения не ставиться.

Матрица SWOT позволяет провести совместное изучение внутренней и внешней среды и установить линии связей между силой и слабостью, которые присущи организации и внешними угрозами и возможностями. Этот метод предполагает сначала выявление факторов внутренней и внешней среды, а затем установление цепочек связей между ними, которые в дальнейшем могут быть использованы для формулирования стратегии организации (рис. П 8.3).

Рис. П 8.3. Матрица SWOT-анализа фирмы