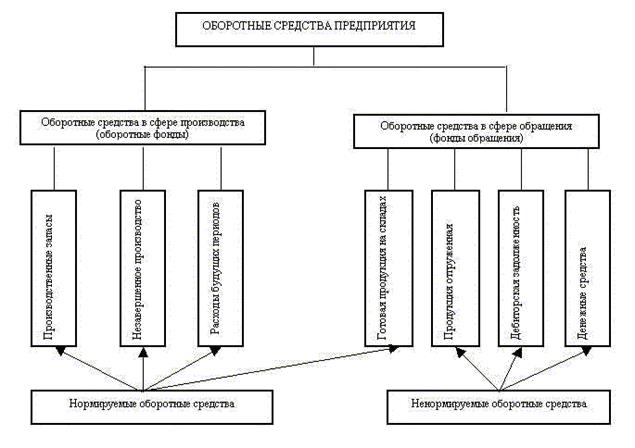

Оборотные средства предприятия делятся на оборотные фонды и фонды обращения (рисунок 5).

Рисунок 5 – Элементный состав оборотных средств

Оборотные фонды - это предметы труда, которые участвуют в одном цикле производства, полностью потребляются в нем и переносят всю свою первоначальную стоимость на готовый продукт, теряя при этом натурально-вещественную форму. В сельском хозяйстве это семена, удобрения, корма, молодняк животных, топливо и электроэнергия, запасные части, химические препараты.

В состав оборотных средств входят следующие элементы (рис. 1):

· производственные запасы (сырье и основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, запасные части);

· незавершенное производство;

· расходы будущих периодов;

· готовая продукция на складах;

· продукция отгруженная;

· дебиторская задолженность;

· денежные средства в кассе предприятия и на счетах в банке.

По источникам формирования оборотные средства делятся на собственные и заемные.

Собственные оборотные средства — это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счет собственных ресурсов (прибыль и др.).

Заемные оборотные средства — кредиты банка, кредиторская задолженность (коммерческий кредит) и прочие пассивы.

Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной работы предприятия, называется нормированием оборотных средств.

Нормирование оборотных активов – это установление экономически и технически обоснованной потребности в оборотных активах.

Показатели обеспеченности оборотными фондами рассчитываются как величины среднегодовой суммы оборотных фондов в расчете на:

- 100 га сельскохозяйственных угодий;

- 100 руб. среднегодовой суммы основных фондов.

Кроме того, при определении и анализе фондообеспеченности может исчисляться величина отдельных элементов материальных затрат в расчете на соответствующий объект:

· расход семян, удобрений и средств защиты растений на 1 га сельхозугодий или посевной площади определенной культуры;

· затраты кормов на одну голову скота;

· расход горюче-смазочных материалов на единицу суммарной мощности двигателей внутреннего сгорания

Для характеристики обеспеченности сельскохозяйственной организации материальными оборотными средствами рассчитывается коэффициент материалообеспеченности (Км.-об), который представляет собой отношение фактического наличия материальных оборотных средств (МОСф) к нормативной потребности в них (МОСпл):

К м.-об = МОСф : МОСпл.

С помощью данного коэффициента можно оценить обеспеченность сельскохозяйственной организации материальными ресурсами в целом или отдельными их видами (семенами, кормами, удобрениями и т. д.).

Показатели эффективности использования оборотных средств:

1) коэффициент оборачиваемости оборотных средств (К) – удельная величина годовой выручки в расчете на рубль среднегодовой суммы оборотных средств:

2) продолжительность одного оборота в днях (Во) – частное от деления числа календарных дней в году (365 или 366) на коэффициент оборачиваемости:

;

;

3) коэффициент загрузки оборотных средств (КЗ) – показывает величину среднего остатка оборотных средств, приходящихся на 1 руб. реализованной продукции:

3) коэффициент загрузки оборотных средств (КЗ) – показывает величину среднего остатка оборотных средств, приходящихся на 1 руб. реализованной продукции:

;

4) норма прибыли – обобщающий показатель эффективности совокупных средств производства (основных и оборотных):

5) материалоемкость продукции – это отношение материальных затрат (МЗ) к стоимости валовой продукции (ВП). Этот показатель применяется для отражения материалоемкости однотипных или одинаковых по свойствам видов продукции.

Ме = МЗ : ВП

Важнейшими путями повышения эффективности использования оборотных производственных фондов на предприятиях АПК являются:

· обеспечение нормативной потребности в этих фондах при рациональной их поэлементной структуре;

· повышение научно-технического уровня каждого элемента оборотных фондов с целью обеспечения его высокого производственного потенциала;

· применение интенсивных ресурсо- и энергосберегающих технологий использования оборотных фондов, обеспечивающих высокую фондоотдачу и рентабельность производства;

· внедрение прогрессивных форм организации использования оборотных фондов, включая наиболее совершенные формы и размеры предприятий АПК и их структурных подразделений, научную организацию и мотивацию труда работников;

· изучение и практическое использование рыночной конъюнктуры с целью высокой степени возмещения стоимости потребленных оборотных фондов доходами от реализации товарной продукции на сторону.

Дата: 2018-12-28, просмотров: 599.