МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ОБРАЗОВАНИЯ

СЕВЕРО-КАВКАЗСКИЙ ГОРНО-МЕТАЛЛУРГИЧЕСКИЙ ИНСТИТУТ

(ГОСУДАРСТВЕННЫЙ ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ)

Учебное пособие по решению кейс-задачи

Лабораторный практикум по бухгалтерскому учету (сквозная задача по финансовому и управленческому учету) для направления подготовки

38.03.01 «Экономика»

Профиль «Бухгалтерский учет, анализ и аудит»

Владикавказ 2017

1. Знакомство с предприятием, работой бухгалтерии и порядком работы с бухгалтерскими документами для выполнения задания.

Внимательно ознакомьтесь с характеристикой предприятия ОАО «ЦинкМаш».

При этом следует:

изучить структуру предприятия, запомнить наличие цехов, служб и их взаимодействие; (приложение 1,2)

изучить технологический процесс производства изделий, состав деталей и комплектующих, требуемых для изготовления каждого изделия; (приложение 1,2)

ознакомиться с экономической деятельностью и управлением предприятия, с уставом предприятия, штатным расписанием (приложение 1,2, 5).

Для ознакомления с работой бухгалтерии ОАО «ЦинкМаш» следует изучить:

структуру бухгалтерии;

учетную политику(приложение 2);

входящие остатки (приложение 3);

рабочий план счетов (приложение 4).

По содержанию задания необходимо проследить последовательность выполнения операций по участкам учета и обратить внимание на порядок формирования базы данных.

При выполнении задания для одних операций потребуются исходные документы (ИД), для других - необходимы рабочие документы (РД). Исходный документ предоставляется преподавателем, а рабочий документ следует составить (оформить), как требует практика бухгалтерского учета. В портфель документов, формируемый по участку, документы следует собирать в последовательности выполнения операций.

Главное правило, которому надо следовать по ходу выполнения всей задачи, - соблюдение учетной политики, принятой в ОАО «ЦинкМаш» на отчетный год, и рабочего плана счетов. В журнале хозяйственных операций корреспондирующие счета указываются с субсчетами через точку. Там, где счет рабочего плана счетов не содержит субсчетов, следует указывать просто номер счета, например, 60 «Расчеты с поставщиками и подрядчиками».

Выполненная работа по данному участку учета должна быть скреплена в виде отчета, в котором в хронологическом порядке и в последовательности выполнения операций собраны распечатанные исходные и рабочие документы.

Преподаватель может потребовать пояснительную записку с обоснованием выполненной работы по каждому участку.

Все операции в бухгалтерском учете следует отражать в журнале хозяйственных операций в той последовательности, в которой они приведены в задании.

Задание сформировано по участкам бухгалтерии.

Журнал хозяйственных операций по движению основных средств на ОАО «ЦинкМаш» за период с 01.12.2016г по 31.12.2016г.

| № | Содержание операций, бухгалтерские документы | Сумма, руб. | Корреспондирующие счета | Примечание | |

| Дебет | Кредит | ||||

| 1 | Принят на учет объект основных средств согласно счету-фактуре | ||||

ИД 1.

На основании счета-фактуры

ИД 2.

На основании счета-фактуры

Наименование

Заводоуправление

1

Здание

2

Сооружение - забор каменный

3

Вычислительная техника

4

Мебель

Цех №1

1

Пресс механический

2

Станки металлорежущие

3

Станки слесарные

4

Здание цеха

5

Прочее оборудование

Цех,N2

1

2

3

Энергетический цех

1

2

Транспортный участок

1

Кран башенный

1

10,0

51 600

39950

2

Гараж

1

1,2

600 000

300 000

3

3.1

3.2

3.3

12,5

12,5

3.4

4

РД – 3. Разработочная таблица

По начислению амортизации ОС

За декабрь 2016г.

| Наименование ОС | Первоначальная стоимость | Норма амортизации | Сумма амортизации | Сумма износа | Остаточная стоимость |

| Заводоуправление | |||||

| Здание | |||||

| Сооружение - забор каменный | |||||

| Вычислительная техника | |||||

| Мебель | |||||

| Цех 1 | |||||

| Пресс механический | |||||

| Станки металлорежущие | |||||

| Станки слесарные | |||||

| Здание цеха | |||||

| Прочее оборудование | |||||

| Цех 2 | |||||

| Здание цеха | |||||

| Сборочное оборудование | |||||

| Прочее оборудование | |||||

| Энергетический цех | |||||

| Здание | |||||

| Котельная установка | |||||

| Транспортный цех | |||||

| Кран башенный | |||||

| Гараж | |||||

| Автомобили: | |||||

| Автобус | |||||

| автомобиль ЗИЛ | |||||

| автомобиль КамАЗ | |||||

| автомобиль ГАЗ | |||||

| Склад |

Учет оплаты труда

Для выполнения задания необходимо знание требований нормативных документов:

ü Трудовой кодекс Российской Федерации.

ü "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

ü (ред. от 28.12.2017) (с изм. и доп., вступ. в силу с 01.01.2018):

ü НК РФ Глава 34. СТРАХОВЫЕ ВЗНОСЫ (введена Федеральным законом от 03.07.2016 N 243-ФЗ)

ü НК РФ Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

ü приказ Минфина РФ "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" от 31.10.2000 г. № 94н.

ü Федеральный закон от 22.12.2005 N 179-ФЗ (с изм. от 31.12.2017) "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год"

Расчеты, связанные с оплатой труда, осуществляются в бухгалтерии на основании типовых первичных документов по учету численности персонала, выработки, использования рабочего времени и других, оформляемых структурными подразделениями предприятия. Штатное расписание (см. Приложение 7 ) ОАО «ЦинкМаш» отражает в разрезе структурных подразделений количество работников и их профессию (должность), оклады или тарифные ставки.

Между трудовым коллективом и администрацией предприятия заключен коллективный договор, в котором установлены повременная-премиальная и коллективная формы оплаты труда.

Учет производства и продаж

В себестоимость продукции предприятия включаются затраты, связанные с использованием в процессе производства материалов, топлива (мазут для котельной), покупной электроэнергии и воды, основных средств, трудовых ресурсов и прочих затрат на ее производство и реализацию.

Расходы, связанные с производством и реализацией продукции, при калькулировании себестоимости группируются по следующим статьям затрат: материалы (с учетом транспортно-заготовительных расходов); расходы на оплату труда производственных рабочих; страховые взносы и обязательные отчисления на страхование; общепроизводственные расходы; прочие производственные расходы; потери от брака; общехозяйственные расходы; расходы на продажу.

Для контроля и анализа уровня затрат по отдельным этапам технологического процесса и расчета незавершенного производства выделяются затраты на процессы. Первый процесс - затраты по цеху № 1, второй процесс - затраты по цеху № 2.

Незавершенное производство оценивается по прямым материальным затратам.

Фактическая себестоимость готовой продукции складывается из себестоимости обоих процессов. Затраты на изготовление продукции учитываются по видам однородных изделий, статьям калькуляции, процессам.

Общехозяйственные расходы (как постоянные расходы) списываются на реализацию. Общепроизводственные расходы по изделиям распределяются пропорционально заработной плате производственных рабочих.

На предприятии имеются вспомогательные цехи: энергетический и транспортный. Энергетический цех производит теплоэнергию на технологические нужды. Распределение тепловой энергии производится на основе справки-расчета. Транспортный цех осуществляет межцеховые перевозки и доставку материалов, комплектующих изделий от поставщиков и доставку готовой продукции до покупателя.

Транспортно-заготовительные расходы (ТЗР) принимаются к учету путем их отнесения на отдельный субсчет 10 к счету 10 "Материалы". Списание суммы ТЗР производится ежемесячно полностью на счета: 20, 23, 25, 26 и на увеличение стоимости проданных материалов.

Учет на складе готовой продукции и расчет товарного выпуска ведется по плановым (учетным) ценам, установленным планово-экономическим отделом.

Списание фактической производственной себестоимости производится с использованием счета 40 "Выпуск продукции".

Бухгалтерская отчетность

Заключительным этапом работы является составление бухгалтерской финансовой отчетности. Все формы отчетности содержат информацию на начало года. Продолжите формирование отчетности, используя исходные данные и данные за декабрь 2016 г.

При составлении отчетности необходимо руководствоваться: Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 N 18023), ПБУ 4/99 "Бух. отчетность организаций", утвержденным приказом Минфина РФ от 06.07.99 г. № 43.

Бухгалтерский баланс заполняется по данным оборотно-сальдовой ведомости, составленной после отражения всех хозяйственных операций по счетам учета. (Бухгалтерский баланс заполните за 2 года за отчетный и предыдущий).

Отчет о финансовых результатах заполняется за 2 года. В Приложении № 3 по счету 90 "Продажи" (в разрезе субсчетов) на 1 декабря 2016 г. приведены данные о сумме продаж, о себестоимости проданных товаров, работ и услуг, налога на добавленную стоимость за 11 месяцев. По счету 91 "Прочие доходы и расходы" данные о списании основных средств. По оборотам за 12 месяцев (с учетом декабря) заполните форму Отчета о финансовых результатах. (Справочно для Отчета о финансовых результатах: за 11 месяцев уплачено штрафов, неустоек за нарушение хозяйственных договоров 2741000,00 руб. ).

Формы для заполнения бухгалтерской отчетности организации приведены в Приложении 11.

Приложения

Приложение 1.

Устав и структура ОАО «ЦинкМаш»

Структура предприятия

Предприятие состоит из двух цехов основного производства (механический и сборочный) и двух цехов вспомогательного производства (транспортный и энергетический.

Организационная структура управления предприятием приведена на рис. 1.

Рис. 1. Структура ОАО «ЦинкМаш»

Приложение 2.

УЧЕТНАЯ ПОЛИТИКА

ОАО «ЦинкМаш»на 2016 год

Учетная политика предприятия регламентируется

ПБУ "Учетная политика организации" ПБУ 1/2008,

Федеральным законом "О бухгалтерском учете" № 402-ФЗ

Планом счетов бухгалтерского учета и Инструкцией по его применению, утвержденными приказом Минфина РФ от 31.10.2001 г.

Наименование счета

Раздел 5. Денежные средства

50

51

52

55

57

58

59

Раздел 6. Расчеты

60

62

63

66

67

68

69

70

71

73

75

76

77

79

Раздел 7. Капитал

80

81

82

83

84

86

Раздел 8. Финансовые результаты

90

91

94

96

97

98

99

Забалансовые счета

001

002

003

004

005

006

007

008

009

010

011

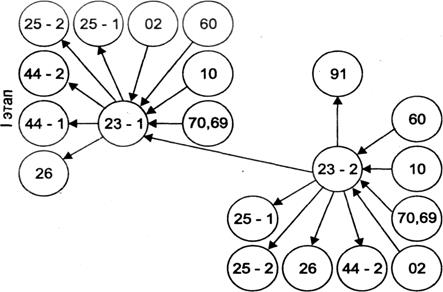

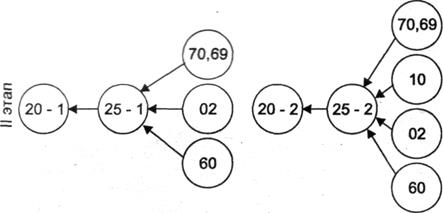

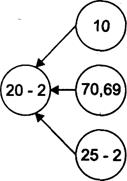

Приложение 5. Последовательность отражения затрат на счетах бухгалтерского учета и формирование фактической производственной себестоимости продукции

1 этап -Формирование затрат вспомогательных производств и их перераспределение

2 этап - Формирование общепроизводственных расходов и их распределение

3 этап  - Формирование расходов основного производства

- Формирование расходов основного производства

4 этап - Формирование общепроизводственных расходов и расходов на продажу

5 этап - Формирование фактической производственной себестоимости

Приложение 6

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ОБРАЗОВАНИЯ

СЕВЕРО-КАВКАЗСКИЙ ГОРНО-МЕТАЛЛУРГИЧЕСКИЙ ИНСТИТУТ

(ГОСУДАРСТВЕННЫЙ ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ)

Дата: 2018-12-28, просмотров: 475.