Главной целью и определяющим мотивом предприятий на современном этапе является максимизация прибыли, а это обусловлено не только спросом, но и издержками производства. Снижение затрат на производство - сложный процесс, требующий соблюдения запланированных норм расходования трудовых, материальных и энергетических ресурсов, эффективного использования оборудования, поиска резервов экономии ресурсов.

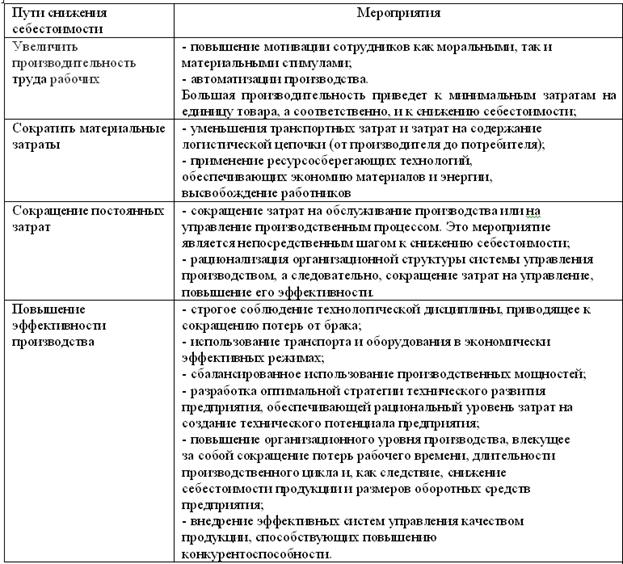

Основные пути снижения себестоимости готовой продукции и мероприятия приведены в таблице 3.1.

Таблица 3.1 – Пути снижения себестоимости готовой продукции

В ООО «Север+» большую долю в структуре полной себестоимости занимают затраты на производство молока и зерна, поэтому в первую очередь необходимо обратить внимание на снижение себестоимости именно этих видов продукции.

Одним из приоритетных направлений снижения себестоимости производимой продукции является повышение урожайности сельскохозяйственных культур и продуктивности животных. Важнейшим механизмом повышения урожайности следует считать внедрение на производстве достижений научно технического прогресса. В первую очередь: применение прогрессивных ресурсосберегающих технологий и внесение оптимальных доз минеральных и органических удобрений.

ЗАКЛЮЧЕНИЕ

В результате проведенного анализа себестоимости продукции в ООО «Север+» можно сделать выводы.

1. Себестоимость в денежной форме выражает уровень затрат хозяйствующего субъекта на производственную и коммерческую деятельность. Уровень себестоимости отражает социально-экономические, научные, технические и природоохранные факторы развития хозяйствующего субъекта.

2. Анализ себестоимости продукции направлен решение следующих задач: оценка уровня динамики основных показателей уровня себестоимости и выполнение плановых заданий по ним; идентификация факторов, которые определяют уровень динамики фактических и плановых показателей, величины и причин проявления отклонений в этих показателях; оценка уровня динамики и выполнения плана по показателям себестоимости в разрезе статей и элементов затрат, себестоимости важнейших видов продукции (работ или услуг); выявление возможных направлений снижения уровня себестоимости продукции.

3. ООО «Север +» было создано в 2003 году за счёт дебиторской задолженности и заемных средств. ООО «Север +» занимается производством и переработкой молока. Хозяйство по организационно-правовой форме является обществом с ограниченной ответственностью.

4. Предприятие имеет небольшой размер производства. При этом, в хозяйстве наблюдается рост всех основных показателей. В частности стоимость валовой продукции в 2013 году возросла на 10,1 % по сравнению с 2011 годом, что способствовало уваеличению денежных поступлений в отчетном году на 37%. Достижение данных результатов обеспечено исспользованием в производственном процессе основных производственных фондов среднегодовой стоимость 112220,5 тыс. руб. и 399 усл. гол. животных, при этом исследуемым показателям наблюдается увеличение в 4,5 раза и на 84,9% соответственно. Следует отметить, что для производства продукции растениеводства используется 1117 га пашни, при этом змельная площадь остается неизменной. Среднегодовая численность рабочих предсприятия в 2013 году составила 53 человека, что на 23,3% превышает аналогичный показатель 2011 года.

5. Специализация предприятия производство молока с промышленной переработкой молочного сырья. Производство сельскохозяйственной продукции в исследуемом предприятии осуществляется довольно интенсивно, о чем свидетельствует тенденция повышения всех показателей. Достигнутый уровень интенсивности производства отразился на показателях экономической эффективности интенсификации. В течение исследуемого периода наблюдается рост производства валовой продукции в расчете на 100 га с.-х. угодий в 2013 году по сравнению с 2011 годом на 10,1%, объем денежных поступлений от реализации сельскохозяйственной продукции увеличился на 55,1% за аналогичный период.

6. В ООО «Север +» состав расходов формируется согласно действующему законодательству и отображается в соответствующих формах финансовой отчетности. необходимо отметить, что в структуре операционных затрат в исследуемом периоде наибольший удельный вес занимают материальные затраты, при чем их удельный вес имел наибольшее значение в 2014 году. Также существенный удельный вес имеют амортизационные отчисления, которые за 2013-2014 год составляют чуть более 20% всей суммы затрат на основное производство.

7. Большую долю в структуре полной себестоимости занимают затраты на производство молока и зерна, причем доля молока от общей суммы затрат в среднем за три года составляет 53%. В целом за исследуемый период большую долю в структуре затрат занимает продукция животноводства - 65%, а остальные 36% - продукция растениеводства.

8. В 2015 году по сравнению с 2014 затраты на основное производство возросли на 8821 тыс. руб. или на 11.5%. При этом максимальный прирост наблюдается в 2014 (38214 тыс. руб.), а минимальный прирост зафиксирован в 2012 году (1157 тыс. руб.). Также следует отметить, что в 2015 году по сравнению с 2011 годом затраты на основное производство возросли на 61464 тыс. руб. или на 258.6%

9. Важнейшим фактором снижения себестоимости сельскохозяйственной продукции (как и производительности труда) является повышение урожайности сельскохозяйственных культур и продуктивности скота. Именно этот рост — непременная материальная предпосылка снижения себестоимости продукции и повышения эффективности сельскохозяйственного производства.

10. В ООО «Север+» большую долю в структуре полной себестоимости занимают затраты на производство молока и зерна, поэтому в первую очередь необходимо обратить внимание на снижение себестоимости именно этих видов продукции.

11. Одним из приоритетных направлений снижения себестоимости производимой продукции является повышение урожайности сельскохозяйственных культур и продуктивности животных. Важнейшим механизмом повышения урожайности следует считать внедрение на производстве достижений научно технического прогресса. В первую очередь: применение прогрессивных ресурсосберегающих технологий и внесение оптимальных доз минеральных и органических удобрений.

Дата: 2018-11-18, просмотров: 782.