Сущность себестоимости как экономической категории. 5

1.2. Задачи и информационная база анализа себестоимости продукции. 7

2. АНАЛИЗ ДОСТИГНУТОГО УРОВНЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ В ООО «СЕВЕР+». 10

2.1. Анализ экономических условий хозяйствования предприятия. 10

2.2. Анализ себестоимости продукции. 23

2.3. Резервы снижения себестоимости продукции предприятия. 35

3. Пути снижения себестоимости продукции.. 39

ЗАКЛЮЧЕНИЕ. 41

Список ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 44

Введение

В условиях рыночного взаимодействия и острой конкурентной борьбы особое значение отводится показателям производственных затрат и себестоимости произведенной и реализованной продукции. В условиях конкурентной среды выигрывает тот, кто предлагает товар высокого качества по приемлемым для предъявителя спроса ценам. Тенденция уровня затрат (иначе говоря, неизменность затрат независимо от масштабов деятельности, или варьирование других в определенной степени) в значительной степени отражается на результатах принятия управленческих решений, калькуляции себестоимости, составлении смет, формировании цен и процессе контроля над затратами.

Производственный процесс представляет собой важнейшую стадию кругооборота средств хозяйствующего субъекта. Расход, в течение данного процесса финансовых, материальных и трудовых ресурсов субъекта хозяйствования, обуславливает формирование себестоимости произведенных продукции (работ или услуг), в результате чего формируется определенный уровень финансовых результатов функционирования предприятия.

Таким образом все вышеуказанное определяет актуальность выбранной темы исследования.

Целью работы является проведение анализа затрат на производство и реализацию продукции и себестоимости продукции.

Для реализации названной цели необходимо решить следующие задачи работы:

- рассмтореть сущность себестоимости как экономической категории;

- определить задачи и информационную базу анализа себестоимости продукции;

- осуществить анализ экономических условий хозяйствования объекта исследования;

- осуществить анализ соременного уровня себестоимости продукции исследуемого предприятия

- расскрыть резервы снижения себестоимости продукции предприятия;

- определить пути снижения себестоимости продукции

Объектом исследования в настоящей работе является общество с ограниченной ответственностью «Север+» Октябрьского района, Костромской области.

Предмет исследования – анализ затрат и себестоимости продукции предприятия ООО «Север+».

НАУЧНО-ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Материальные затраты

3986

38,6

50,2

49,7

1345

13,0

12,6

14,2

180

1,7

3,9

1,4

в том числе покупные

180

1,7

3,9

1,4

из стр.110 покупные

747

7,2

6,2

6,1

100

1,0

-

1,5

минеральные удобрения

540

5,2

6,2

4,5

химические средства защиты растений

-

-

0,1

0,6

электроэнергия

42

0,4

0,3

0,4

нефтепродукты - всего

1243

12,1

17,5

16,0

917

8,9

15,9

14,4

86

0,8

0,8

1,0

4,3

13,0

11,8

272

2,6

0,7

0,8

132

1,3

0,6

0,6

140

1,4

-

-

Затраты на оплату труда

2969

28,8

21,0

23,2

Отчисления на социальные нужды

600

5,8

4,4

6,4

Амортизация

2419

23,5

22,8

18,8

Прочие затраты

340

3,3

1,5

1,8

340

3,3

1,4

1,8

затраты по страхованию

-

-

0,1

-

Итого затрат по основному производству

10 314

100,0

100,0

100,0

*Источник: данные форм № 8-АПК ООО «Север+» Октябрьского района

Таблица 2.12 Состав и структура затрат на производство продукции животноводства в ООО «Север +» *

| Статьи затрат | Затраты, тыс. руб. | Структура, % | Отклонение 2015г от | 2015 в % к | ||||||

| 2013 | 2014 | 2013 | 2014 | 2013 | 2014 | 2013 | 2014 | 2013 | 2014 | |

| 1. Материальные затраты | 13862 | 19213 | 29718 | 51,2 | 46,8 | 53,8 | 6564 | 10505 | 214,4 | 154,7 |

| в том числе: |

| |||||||||

| корма | 7 877 | 12365 | 20426 | 29,1 | 30,1 | 37,0 | -6798 | 8061 | 259,3 | 165,2 |

| из них: корма собственного производства | 5227 | 7957 | 16585 | 19,3 | 19,4 | 30,0 | -5137 | 8628 | 317,3 | 208,4 |

| электроэнергия | 818 | 945 | 1079 | 3,0 | 2,3 | 2,0 | -818 | 134 | 131,9 | 114,2 |

| топливо - всего | 26 | 90 | 90 | 0,1 | 0,2 | 0,2 | 2096 | 0 | 346,2 | 100,0 |

| в том числе: |

| |||||||||

| нефтепродукты - всего | 911 | 1212 | 2122 | 3,4 | 3,0 | 3,8 | 846 | 910 | 232,9 | 175,1 |

| в том числе: |

| |||||||||

| дизельное топливо | 680 | 810 | 1757 | 2,5 | 2,0 | 3,2 | 2456 | 947 | 258,4 | 216,9 |

| бензин | 90 | 213 | 245 | 0,3 | 0,5 | 0,4 | 2775 | 32 | 272,2 | 115,0 |

| запасные части, ремонтные и строительные материалы для ремонта | 888 | 2250 | 3136 | 3,3 | 5,5 | 5,7 | -888 | 886 | 353,2 | 139,4 |

| оплата услуг и работ, выполненных сторонними организациями, и прочие материальные затраты | 3342 | 2351 | 2865 | 12,3 | 5,7 | 5,2 | -2880 | 514 | 85,7 | 121,9 |

| в том числе : |

| |||||||||

| по транспортировке грузов | 240 | 249 | 462 | 0,9 | 0,6 | 0,8 | 8974 | 213 | 192,5 | 185,5 |

| по зоотехническому и ветеринарному обслуживанию | 3 102 | 517 | 472 | 11,5 | 1,3 | 0,9 | -552 | -45 | 15,2 | 91,3 |

| 2. Затраты на оплату труда | 5 370 | 7664 | 9214 | 19,8 | 18,7 | 16,7 | 7146 | 1550 | 171,6 | 120,2 |

| 3. Отчисления на социальные нужды | 1085 | 1594 | 2550 | 4,0 | 3,9 | 4,6 | 181 | 956 | 235,0 | 160,0 |

| 4. Амортизация | 5477 | 11 269 | 12516 | 20,2 | 27,5 | 22,6 | -5477 | 1247 | 228,5 | 111,1 |

| 5. Прочие затраты | 1281 | 1303 | 1266 | 4,7 | 3,2 | 2,3 | -68 | -37 | 98,8 | 97,2 |

| в том числе: |

| |||||||||

| налоги, сборы и другие платежи | 1117 | 852 | 1213 | 4,1 | 2,1 | 2,2 | 54147 | 361 | 108,6 | 142,4 |

| затраты по страхованию | 164 | 451 | 53 | 0,6 | 1,1 | 0,1 | -164 | -398 | 32,3 | 11,8 |

| Итого затрат по основному производству | 27075 | 41043 | 55264 | 100,0 | 100,0 | 100,0 | -27075 | 14221 | 204,1 | 134,6 |

*Источник: данные форм № 8-АПК ООО «Север+» Октябрьского района

Таблица 2.13 Динамика себестоимости основных видов продукции в ООО «Север +»

| Вид продукции | 2013 г. | 2014 г. | 2015 г. | 2015 г. в % к | |||||||

| Производство продукции, ц | Себестоимость | Производство продукции, ц | Себестоимость | Производство продукции, ц | Себестоимость | 2013 г. | 2014 г | ||||

| Всего, тыс. руб. | Единицы продукции, руб.-коп. | Всего, тыс. руб. | единицы продукции, руб.-коп. | Всего, тыс. руб. | единицы продукции, руб.-коп. | ||||||

| Зерновые в физической массе после доработки (очистки и сушки) | 6057 | 5386 | 889,22 | 10676 | 10474 | 981,08 | 7 370 | 8725 | 1183,85 | 133,13 | 120,67 |

| Сено многолетних трав | 5200 | 266 | 51,15 | 3750 | 967 | 257,87 | 6 637 | 1 777 | 267,74 | 523,44 | 103,83 |

| Семена многолетних трав | - | - | - | - | - | - | 26 | 522 | 20076,92 | - | - |

| Зеленая масса многолетних | 51200 | 787 | 15,37 | 58010 | 4 490 | 77,40 | 36 460 | 2929 | 80,33 | 522,64 | 103,79 |

| Выпас (зеленая масса) | 3600 | 55 | 15,28 | - | - | ||||||

| Однолетние травы | 11856 | 688 | 58,03 | 7200 | 470 | 65,28 | 16 500 | 536 | 32,48 | 55,97 | 49,75 |

| Кукуруза на силос и зеленый корм | 6160 | 372 | 60,39 | - | - | - | 994 | 62 | 62,37 | 103,28 | - |

| Сенаж | 36550 | 2146 | 58,71 | 41571 | 6 490 | 156,12 | - | - | - | - | - |

| молоко | 10216 | 17708 | 1733,36 | 13706 | 29 934 | 2 184,01 | 14164 | 40562 | 2863,74 | 165,21 | 131,12 |

| прирост | 259 | 7 300 | 28185,33 | 554 | 7 783 | 14 048,74 | 563 | 9934 | 17644,76 | 62,60 | 125,60 |

*Источник: данные форм № 9 и №13-АПК ООО «Север+» Октябрьского района

Анализируя данные таблицы 2.13 необходимо отметить, что за исследуемый период в основном все элементы и статьи материальных затрат на производство продукции растениеводства значительно возросли.

В структуре расходов на производство растениеводческой продукции наибольший удельный вес имеют материальные затраты – до половины всех затрат – колеблется в пределах 38,6- 50,2%, причем самые большие статьи расходов это оплата услуг и амортизация.

В структуре расходов на производство продукции животноводства наибольший удельный вес имеют материальные затраты – почти половина всех затрат – колеблется в пределах 46,8- 53,8%, причем самые большие статьи расходов это корма оплата услуг и амортизация.

В целях углубления анализ целесообразно осуществить анализ факторов к, которые влияют на себестоимость основных видов продукции в исследуемом предприятии.

Таблица 2.14 Динамика себестоимости основных видов продукции

в ООО «Север +» *

| Вид продукции | 2013 г. | 2015 г. | Условная себестоимость, руб, коп. | ||||

| Производство продукции, ц | Себестоимость | Производство продукции, ц | Себестоимость | ||||

| Всего, тыс. руб. | Единицы продукции, руб.-коп. | Всего, тыс. руб. | единицы продукции, руб.-коп. | ||||

| Зерновые в физической массе после доработки (очистки и сушки) | 6057 | 5386 | 889,22 | 7370 | 8725 | 1183,85 | 6553,6 |

| Сено многолетних трав | 5200 | 266 | 51,15 | 6 637 | 1777 | 267,74 | 339,5 |

| Зеленая масса многолетних | 51200 | 787 | 15,37 | 36 460 | 2929 | 80,33 | 560,4 |

| Однолетние травы | 11856 | 688 | 58,03 | 16 500 | 536 | 32,48 | 957,5 |

| Кукуруза на силос и зеленый корм | 6160 | 372 | 60,39 | 994 | 62 | 62,37 | 60,0 |

| молоко | 10216 | 17708 | 1733,36 | 14164 | 40562 | 2863,74 | 24551,3 |

| прирост | 259 | 7300 | 28185,33 | 563 | 9934 | 17644,76 | 15868,3 |

| 32507 | 64525 | 48890,6 | |||||

*Источник: данные форм № 9-АПК ООО «Север+» Октябрьского района

Для анализа данных таблицы 2.14 определим изменение производственных затрат индексным методом:

Jzg = Sz1g1 / Szogo

Jzg = 64525 / 32507 = 1,99 или 199,0%

Dzg = Sz1g1 - Szogo

Dzg = 64525- 32507 = 32018 тыс. руб.

Производственные затраты по производству основных видов продукции в ООО «Север+» в 2015 году по сравнению с з 2013 годом возросли на 32%, что в денежном выражении составило 15634,4 тыс. руб. Это произошло за счет таких факторов:

а) За счет изменения количества произведенной продукции:

Jg = Sz1go / Szogo

Jg = 48890,6 / 35507 = 1,51, или 151,0%

Dg = Szog1 - Szogo

Dg = 48890,6- 32507 = 16383,6 тыс. руб.

Из-за изменения количества произведенной продукции в 2015 году по сравнению с 2013 годом производственные затраты в ООО «Север+» возросли на 51%, что в денежном выражении составило 16383,6 тыс. руб. Здесь следует отметить, что значительное повышение уровня затрат связано с ростом инфляции, подорожанием производственных ресурсов.

б) За счет изменения производственных затрат на 1 ц продукции:

Jz = Sz1g1 / Szog1

Jz = 64525/48890 = 1,32, или 132,0%

Dz = Sz1g1 - Szog1

Dz = 64525- 48890,6 = 15634,4 тыс. руб

В результате увеличения производственных затрат на 1 ц продукции в 2015 году по сравнению с 2013 годом производственные затраты в ООО «Север+» возросли на 15634,4 тыс. руб.

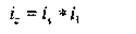

Отобразим взаимосвязь индексов и приростов:

Jzg = Jg * Jz

Jzg = 1,51* 132=1,99, или 199,0%

Dzg = Dg + Dz

Dzg = 15634,4+16383,6 = 32018 тыс. руб.

На основании взаимосвязи индексов и приростов можно сделать вывод, что производственные затраты в ООО «Север+» в 2015 году по сравнению с 2013 годом возросли на 99%, что в денежном выражении составило 32018 тыс. руб.

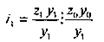

Таблица 2.15 Исходные данные для факторного анализа себестоимости 1 ц зерновых В ООО «Север+»

| Показатели | Символы | 2013 год | 2015 год |

| Урожайность зерновых, ц | У | 14,2 | 10,3 |

| Себестоимость 1 ц зерновых, руб. | Z | 889,22 | 1183,85 |

| Затраты на 1га зерновых, руб. | YZ | 12626,92 | 12193,66 |

*Источник: данные форм № 9-АПК ООО «Север+» Октябрьского района

Определим условную себестоимость затрат на 1 га зерновых

12626,92/10,3= 1225,91 руб.

(2.1.)

(2.1.)

1183,85/889,22 = 1,33 или 133,0% ( общее измениение себестоимости 1 ц зерновых)

(2.2)

(2.2)

1183,85-889,22 = 294,63 руб.

(2.3)

(2.3)

(12626,92/10,3)/(889,22)= 1,38 или 138,0% -(в результате изменения затрат на 1 га зерновых), что в стоимостном выражении составило

1225,91-889,22=336,69 руб. .

(2.4)

(2.4)

(12193,66/10,3)/1225,91=0,97 или 97,0% (в результате изменения уржайности)

1183,85-1225,91= -42,06 руб.

В целях проверки правильности расчетов проведем проверку.

(2.5

(2.5

1,38 * 0,97 = 1,33

(2.6)

(2.6)

336,69 + (-42,06) = 294,63 руб.

Таким образом, в результате изменения урожайности зерновых в 2015 году себестоимость возросла на 38% или на 336,69 руб, при этом снижение уровня затрат на 1 га зерновых обусловило снижение себестоимости на 42,06 руб.. Комплексное влияние факторов обусловило повышение себестоимости 1 ц зерновых в 2015 году по сравнению с 2013 годом на 294,63 руб. или на 33%

На себестоимость продукции влияет ряд существенных факторов, под влиянием которых формируется ее уровень. В сельскохозяйственных предприятиях уже довольно давно сформировалась тенденция к увеличению себестоимости основных видов продукции.

Для анализа влияния этих факторов на себестоимость 1 ц продукции используют методы индексов и цепных подстановок. Поскольку основной отраслью исследуемого предприятия является молочное скотоводство проведем анализ себестоимости производства молока.

Общее изменение себестоимости 1 ц. молока в 2015 году сравнительно по сравнению с 2013 годом определяем следующим образом:

Z=Z1-Z0 = 78,45-45,06 = 33,39 грн.

В том числе за счет изменения затрат на 1 голову:

Z (B)=B1 - B0 = Zi - Zум.=46,41 - 76,88 = 45,06-74,64 = -29,58 грн.;

P1 P1 1,03 1,03

Таблица 2.16. Продуктивность и затраты на производство 1 ц. молока*

| Показатели | 2013год | 2015 год | Отклонение 2015 от 2013 года(+,-) |

| Затраты на 1 гол., тыс. руб (В) | 78702,25 | 123664,67 | 44962,42 |

| Среднегодовой надой на 1 корову, ц. (Р) | 45,40 | 43,18 | -2,22 |

| Себестоимость 1 ц., руб. (Z) | 1733,36 | 2863,74 | 1130,38 |

| Изменение себестоимости отчетного года сравнительно с базисным – всего,тыс. руб. | X | X | 1130,38 |

| В том числе - за счет изменения затрат на 1 гол. | X | X | 89,30 |

| - за счет изменения среднегодового прироста живой массы свиней | X | X | 1041,08 |

*Источник: данные форм № 13-АПК ООО «Север+» Октябрьского района

В исследуемом периоде 2013-2015 года мы видим, что себестоимость увеличилась на 1130,39 руб.. Этот факт обусловлен повышением затрат на одну голову на 89,30 руб. и снижением продуктивности коров, в результате изменения данного показателя себестоимость возросла на 1041,08 руб..

Метод корреляционно-регрессионного анализа позволяет оценить взаимосвязь между количественными признаками в виде функциональной зависимости средних величин одних признаков от изменения других.

В результате работы проделан корреляционно-регрессионный анализ уровня влияния отдельных факторов на себестоимость молока, на основе данных, взятых за 5 лет.

Результативный признак:

у – себестоимость 1 ц молока, руб.

Факторные признаки:

х1 - среднегодовой удой от коровы, ц

х2 – трудоемкость 1 ц молока, чел.-час

х3 – оплата 1 чел.-час, руб.

х4 – стоимость 1 ц к.ед., руб.

Уравнение регрессии (оценка уравнения регрессии)

Y = 15657.8491 + 4.55X1-993.8215X2 + 288.5969X3-330.1927X4

Результаты регрессионного анализа представлены в таблице 2.17.

Таблица 2.17 Парные показатели корреляции

| Уравнение связи | Коэффициенты | F-критерий | ||

| корреляции | детерминации | фактический | табличный | |

| y = 59.8998 x -479.4723 | 0,28 | 0.08 | 0.26 | 10.1 |

| y = -1387.196 x + 4724.6023 | -0,68 | 0.467 | 3.182 | 10.1 |

| y = 18.0444 x + 416.1238 | 0,915 | 0.8372 | 15.42 | 10.1 |

| y = 21.3523 x -408.1965 | 0,907 | 0.8229 | 13.94 | 10.1 |

Проанализировав данные корреляционно-регрессионного анализа, можно сделать вывод, что наиболее высокий уровень колеблемости имеет себестоимость (16,7%) и стоимость 1 ц к.ед. Расчет парных коэффициентов корреляции показал: все парные уравнения регрессии значимы, так как Fрасч>Fтабл.. Между себестоимостью 1 ц молока и среднегодовым удоем от коровы (у и х1) – связь низкая и прямая, между себестоимостью 1 ц молока и трудоемкостью 1 ц молока (у и х2) – связь средняя и обратная, между себестоимостью 1 ц молока и оплата 1 чел.-час (у и х3) – прямая и тесная, то есть с увеличением оплаты 1 чел.-часа на 1 рубль себестоимость увеличится на 18,04 рублей. Между себестоимостью 1 ц молока и стоимостью 1 ц к.ед. (у и х4) – прямая и тесная, то есть с увеличением стоимости 1 ц к.ед. на 1 рубль, себестоимость увеличится на 21,35 рубля.

Дальше целесообразно рассмотреть расходы на сбыт и административные расходы, которые не относятся к производственной себестоимости, а сразу относятся на финансовые

результаты. (таблица 2.16).

Таблица 2.18 Административные расходы и расходы на сбыт сельскохозяйственной продукции и их структура в ООО «Север +»

| Расходы | Структура, % | ||

| 2013 г. | 2014 г. | 2015 г. | |

| Расходы на сбыт: | 100,0 | 100,0 | 100,0 |

| - растениеводство | 56,1 | 37,5 | 67,1 |

| - животноводство | 43,9 | 62,5 | 32,9 |

| Административные расходы: | 100,0 | 100,0 | 100,0 |

| - растениеводство | 85,2 | 78,8 | 50,7 |

| - животноводство | 14,8 | 21,2 | 49,3 |

Анализируя данные таблицы можно заметить, что вообще управленческие затраты и затраты на сбыт значительно возросли в денежном выражении, но также можно заметить тенденцию снижения административных затрат.

ЗАКЛЮЧЕНИЕ

В результате проведенного анализа себестоимости продукции в ООО «Север+» можно сделать выводы.

1. Себестоимость в денежной форме выражает уровень затрат хозяйствующего субъекта на производственную и коммерческую деятельность. Уровень себестоимости отражает социально-экономические, научные, технические и природоохранные факторы развития хозяйствующего субъекта.

2. Анализ себестоимости продукции направлен решение следующих задач: оценка уровня динамики основных показателей уровня себестоимости и выполнение плановых заданий по ним; идентификация факторов, которые определяют уровень динамики фактических и плановых показателей, величины и причин проявления отклонений в этих показателях; оценка уровня динамики и выполнения плана по показателям себестоимости в разрезе статей и элементов затрат, себестоимости важнейших видов продукции (работ или услуг); выявление возможных направлений снижения уровня себестоимости продукции.

3. ООО «Север +» было создано в 2003 году за счёт дебиторской задолженности и заемных средств. ООО «Север +» занимается производством и переработкой молока. Хозяйство по организационно-правовой форме является обществом с ограниченной ответственностью.

4. Предприятие имеет небольшой размер производства. При этом, в хозяйстве наблюдается рост всех основных показателей. В частности стоимость валовой продукции в 2013 году возросла на 10,1 % по сравнению с 2011 годом, что способствовало уваеличению денежных поступлений в отчетном году на 37%. Достижение данных результатов обеспечено исспользованием в производственном процессе основных производственных фондов среднегодовой стоимость 112220,5 тыс. руб. и 399 усл. гол. животных, при этом исследуемым показателям наблюдается увеличение в 4,5 раза и на 84,9% соответственно. Следует отметить, что для производства продукции растениеводства используется 1117 га пашни, при этом змельная площадь остается неизменной. Среднегодовая численность рабочих предсприятия в 2013 году составила 53 человека, что на 23,3% превышает аналогичный показатель 2011 года.

5. Специализация предприятия производство молока с промышленной переработкой молочного сырья. Производство сельскохозяйственной продукции в исследуемом предприятии осуществляется довольно интенсивно, о чем свидетельствует тенденция повышения всех показателей. Достигнутый уровень интенсивности производства отразился на показателях экономической эффективности интенсификации. В течение исследуемого периода наблюдается рост производства валовой продукции в расчете на 100 га с.-х. угодий в 2013 году по сравнению с 2011 годом на 10,1%, объем денежных поступлений от реализации сельскохозяйственной продукции увеличился на 55,1% за аналогичный период.

6. В ООО «Север +» состав расходов формируется согласно действующему законодательству и отображается в соответствующих формах финансовой отчетности. необходимо отметить, что в структуре операционных затрат в исследуемом периоде наибольший удельный вес занимают материальные затраты, при чем их удельный вес имел наибольшее значение в 2014 году. Также существенный удельный вес имеют амортизационные отчисления, которые за 2013-2014 год составляют чуть более 20% всей суммы затрат на основное производство.

7. Большую долю в структуре полной себестоимости занимают затраты на производство молока и зерна, причем доля молока от общей суммы затрат в среднем за три года составляет 53%. В целом за исследуемый период большую долю в структуре затрат занимает продукция животноводства - 65%, а остальные 36% - продукция растениеводства.

8. В 2015 году по сравнению с 2014 затраты на основное производство возросли на 8821 тыс. руб. или на 11.5%. При этом максимальный прирост наблюдается в 2014 (38214 тыс. руб.), а минимальный прирост зафиксирован в 2012 году (1157 тыс. руб.). Также следует отметить, что в 2015 году по сравнению с 2011 годом затраты на основное производство возросли на 61464 тыс. руб. или на 258.6%

9. Важнейшим фактором снижения себестоимости сельскохозяйственной продукции (как и производительности труда) является повышение урожайности сельскохозяйственных культур и продуктивности скота. Именно этот рост — непременная материальная предпосылка снижения себестоимости продукции и повышения эффективности сельскохозяйственного производства.

10. В ООО «Север+» большую долю в структуре полной себестоимости занимают затраты на производство молока и зерна, поэтому в первую очередь необходимо обратить внимание на снижение себестоимости именно этих видов продукции.

11. Одним из приоритетных направлений снижения себестоимости производимой продукции является повышение урожайности сельскохозяйственных культур и продуктивности животных. Важнейшим механизмом повышения урожайности следует считать внедрение на производстве достижений научно технического прогресса. В первую очередь: применение прогрессивных ресурсосберегающих технологий и внесение оптимальных доз минеральных и органических удобрений.

Сущность себестоимости как экономической категории. 5

1.2. Задачи и информационная база анализа себестоимости продукции. 7

2. АНАЛИЗ ДОСТИГНУТОГО УРОВНЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ В ООО «СЕВЕР+». 10

2.1. Анализ экономических условий хозяйствования предприятия. 10

2.2. Анализ себестоимости продукции. 23

2.3. Резервы снижения себестоимости продукции предприятия. 35

3. Пути снижения себестоимости продукции.. 39

ЗАКЛЮЧЕНИЕ. 41

Список ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 44

Введение

В условиях рыночного взаимодействия и острой конкурентной борьбы особое значение отводится показателям производственных затрат и себестоимости произведенной и реализованной продукции. В условиях конкурентной среды выигрывает тот, кто предлагает товар высокого качества по приемлемым для предъявителя спроса ценам. Тенденция уровня затрат (иначе говоря, неизменность затрат независимо от масштабов деятельности, или варьирование других в определенной степени) в значительной степени отражается на результатах принятия управленческих решений, калькуляции себестоимости, составлении смет, формировании цен и процессе контроля над затратами.

Производственный процесс представляет собой важнейшую стадию кругооборота средств хозяйствующего субъекта. Расход, в течение данного процесса финансовых, материальных и трудовых ресурсов субъекта хозяйствования, обуславливает формирование себестоимости произведенных продукции (работ или услуг), в результате чего формируется определенный уровень финансовых результатов функционирования предприятия.

Таким образом все вышеуказанное определяет актуальность выбранной темы исследования.

Целью работы является проведение анализа затрат на производство и реализацию продукции и себестоимости продукции.

Для реализации названной цели необходимо решить следующие задачи работы:

- рассмтореть сущность себестоимости как экономической категории;

- определить задачи и информационную базу анализа себестоимости продукции;

- осуществить анализ экономических условий хозяйствования объекта исследования;

- осуществить анализ соременного уровня себестоимости продукции исследуемого предприятия

- расскрыть резервы снижения себестоимости продукции предприятия;

- определить пути снижения себестоимости продукции

Объектом исследования в настоящей работе является общество с ограниченной ответственностью «Север+» Октябрьского района, Костромской области.

Предмет исследования – анализ затрат и себестоимости продукции предприятия ООО «Север+».

Дата: 2018-11-18, просмотров: 821.