Экономика предприятия

Учебное пособие

Хабаровск 2012

ББК У 9(2) 29

М 13

Экономика предприятия : учебное пособие для вузов / сост. Я. В. Золотова, М. Ю. Николаева. – Хабаровск : РИЦ ХГАЭП, 2012. – 75 с.

Рецензент М. В. Ивашкин, д-р экон. наук, профессор кафедры маркетинга и коммерции Тихоокеанского государственного университета

Утверждено издательско-библиотечным советом ХГАЭП в качестве методических указаний для бакалаврантов

© Хабаровская государственная академия экономики и права, 2012

Содержание

| Введение | 4 |

| Тема 1. Понятие, предмет и методы курса «Экономика предприятия» | 5 |

| 1.1.Понятие «экономика» и «экономика предприятия» | 5 |

| 1.2. Цели и задачи дисциплины и её место в учебном процессе | 6 |

| 1.3. Объект, предмет и методы курса «Экономика предприятия» | 7 |

| Тема 2. Сущность и экономическое содержание предприятия | 9 |

| 2.1. Краткая характеристика и классификация организаций | 9 |

| 2.2. Классификация организаций | 10 |

| 2.3 Объединения предприятий | 15 |

| Тема 3. Внешняя и внутренняя среда функционирования предприятия | 17 |

| 3.1. Понятие факторов внутренней и внешней среды | 17 |

| 3.2. Внутренняя среда организации | 17 |

| 3.3. Внешняя среда организации | 21 |

| 3.3.1. Микроросреда хозяйствования, определяющие факторы | 22 |

| 3.3.3 Макросреда хозяйствования, определяющие факторы | 24 |

| 3.4 Анализ внешней и внутренней среды | 26 |

| Тема 4. Организация производственного процесса | 29 |

| 4.1 Производственный процесс и его организация | 29 |

| 4.2. Основные принципы организации производственного процесса | 32 |

| 4.3 Методы организации производственного процесса | 33 |

| 4.4 Формы организации производства | 34 |

| 4.5 Типы организации производства | 37 |

| Тема 5 Производственная структура предприятия | 38 |

| 5.1 Организационная структура предприятия | 38 |

| 5.2 Производственная структура предприятия | 40 |

| 5.3 Инфраструктура предприятия | 42 |

| Тема 6 Продукция предприятия, её конкурентоспособность | 44 |

| 6.1. Понятие продукции, номенклатуры и ассортимента продукции предприятия | 44 |

| 6.2 Понятие показатели качества продукции | 47 |

| 6.3 Конкурентоспособность продукции предприятия | 49 |

| Тема 7. Планирование на предприятии | 52 |

| 7.1 Общая характеристика планирования | 52 |

| 7.2. Содержание средне- и краткосрочных планов | 54 |

| 7.3. Бизнес-план предприятия | 55 |

| Тема 8. Инвестиционная и инновационная деятельность предприятия | 56 |

| 8.1. Экономическая сущность и значение инвестиций | 56 |

| 8.2. Классификация и структура инвестиций | 58 |

| 8.3. Показатели эффективности инвестиций на предприятии | 61 |

| 8.4 Лизинг | 66 |

| 8.5 Понятие инновации и инновационной деятельности | 68 |

| Тема 9. Учёт и отчётность предприятия | 71 |

| 9.1. Понятие учёта и отчётности предприятия | 71 |

| 9.2 Виды отчётности предприятии | 72 |

| Список рекомендуемой литературы | 75 |

Введение

В условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики — предприятию. Именно здесь производится нужная обществу продукция, оказываются необходимые услуги. Значительная часть государственного бюджета формируется за счет финансовых поступлений от предприятий.

Следует помнить, что в рыночной экономике выживает лишь тот, кто наиболее грамотно и компетентно определит требования рынка, наладит производство продукции, пользующейся спросом, обеспечит высокий доход для своих работников.

В условиях рынка предприятие самостоятельно решает, что и как ему производить, в каких целях и как использовать имеющиеся в его распоряжении ресурсы: материально-технические, трудовые, финансовые, информационные и т. д. При этом экономическая ответственность, которую несет предприятие, нацеливает его руководителей на повышение эффективности использования всех видов ресурсов.

Слагаемые совокупного производственного потенциала предприятия не действуют разрозненно, сами по себе: они тесно взаимосвязаны, а сущность этой взаимной связи выражают определенные экономические категории, закономерности и законы, которые и изучает дисциплина «Экономика предприятия».

Целью изучения дисциплины «Экономика предприятия» является подготовка студента к самостоятельному принятию решений, затрагивающих различные аспекты хозяйственной деятельности предприятия в рыночных условиях.

Предметом изучения дисциплины «Экономика предприятия» являются вопросы организации фирм; организационно-управленческие и экономико-технологические модели; взаимодействие с внешней средой; наличие и использования ресурсов, производственных и финансовых результатов. Эффективная организация управления фирмы требует использования как количественных, так и качественных характеристик деятельности.

Темы учебного пособия поможет студентам более глубоко осмыслить проблемы функционирования фирм на современном этапе развития экономики, получить теоретические знания и определенные практические навыки при проведении экономических расчетов.

Учебное пособие написано в соответствии с учебной программой дисциплины «Экономика предприятия» и предназначено для бакалаврантов направления 080100 «Экономика».

Классификация организаций

В странах с развитой рыночной экономикой существуют многообразные типы и виды предприятий, отражающие различные формы и способы привлечения и использования капитала, ведения предпринимательской деятельности. Предприятия принято классифицировать по ряду признаков: вид хозяйственной деятельности, форма собственности, количественные критерии, значение и территориальное размещение, организационно-правовая форма и др.

Таблица 1 ¾ Классификация фирм

| Классификационный признак | Виды фирм |

| Вид деятельности | Производство товаров личного и производственного назначения Услуги производственного характера Научно-исследовательские работы Услуги бытового назначения Транспортные перевозки грузов и населения Торговля (оптовая, розничная) Услуги связи Финансово-кредитные услуги Посреднические и другие услуги |

| Форма собственности | Государственная Муниципальная Собственность общественных объединений (организаций) Частная Прочие формы собственности |

| Размер | Крупные Средние Малые Микропредприятия |

| Уровень регулирования деятельности | Объекты федерального значения Объекты регионального значения Объекты местного значения |

| Организационно-правовые формы | Хозяйственные товарищества и общества Производственные кооперативы Унитарные предприятия и т.д. |

В настоящее время действует другая классификация предприятий. Так согласно Федеральному закону от 24.07.2007 (ред. 1.07. 2011) «О развитии малого и среднего предпринимательства в Российской Федерации», выделяют следующие размеры предприятий (таблица 2).

Таблица 2 ¾ Размеры предприятий

| Предприятие | Численность персонала, чел. | Выручка, без учета НДС, млн. руб. |

| Микропредприятие | 15 | 60 |

| Малое предприятие | До 100 | 400 |

| Среднее предприятие | 100-250 | 1000 |

В российском Законодательстве нет определение крупного предприятия. Однако существует огромное количество теорий, позволяющие дать критерий определения размеров предприятия.

Так, например, русскими ученными С.В. Авдашевым, Н.М. Розановым были выдвинуты четыре основных показателя, характеризующий размер предприятий относительно размера рынка:

¾ доля продаж фирмы;

¾ доля занятых на предприятии в численности занятых в данном производстве;

¾ доля стоимости активов фирмы в стоимости активов аналогичных фирм;

¾ доля добавленной стоимости предприятия в сумме добавленной стоимости всех аналогичных производителей.

Этот подход отражает уровень устойчивости фирмы по отношению к внешней среде и исходит из относительности размеров предприятий в определенной отрасли. Такой подход дает возможность при определении размерных групп предприятий исходя из реальных показателей страны или отрасли.

Прочие формы собственности включают смешанную собственность, собственность иностранных юридических лиц, граждан и лиц без гражданства

Вне зависимости от вида, масштаба или сферы хозяйственной деятельности все фирмы функционируют в определенных организационно-правовых формах, предусмотренных законодательством соответствующих стран.

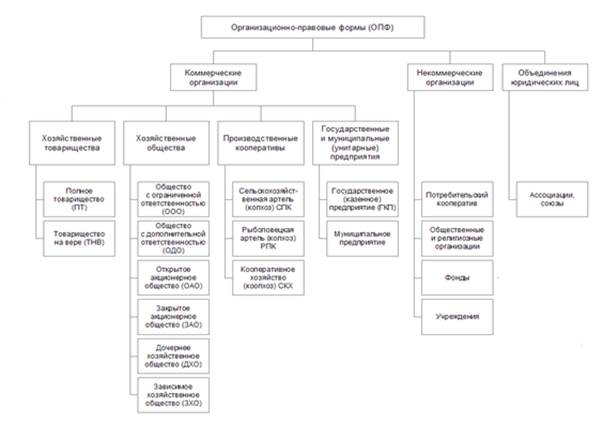

Организацио́нно-правова́я форма хозяйствующего субъекта — признаваемая законодательством той или иной страны форма хозяйствующего субъекта, фиксирующая способ закрепления и использования имущества хозяйствующим субъектом и вытекающие из этого его правовое положение и цели деятельности. Организационно-правовые формы представлены на рисунке 1.

Рисунок 1. Организационно-правовые формы, предусмотренный ГК РФ

Указанные формы определяют порядок учреждения фирмы, ответственность и правомочия ее участников, порядок отчетности и налогообложения получаемой прибыли, структуру органов управления и порядок преобразования или ликвидации фирмы. Определение основных организационно-правовых форм приведено в таблице 3. Краткая характеристика организационно-правовых форм приведена в Приложении А.

Таблица 3 ¾ Структура организационно-правовых форм, предусмотренных ГК РФ

| Наименование ОПФ | Краткое наименование | Определение |

| Коммерческие организации | Организации, основная цель которых — получение прибыли и распределение её между участниками | |

| Хозяйственные товарищества | Коммерческие организации, в которых вклады в складочный капитал разделены на доли учредителей | |

| Полное товарищество | ПТ | Товарищество, участники которого (полные товарищи) от имени товарищества занимаются предпринимательской деятельностью и несут ответственность по его обязательствам не только своими вкладами в складочный капитал ПТ, но и принадлежащим им имуществом |

| Товарищество на вере | ТНВ | Товарищество, в котором наряду с полными товарищами имеется хотя бы один участник другого типа — вкладчик (коммандитист), который не участвует в предпринимательской деятельности и несет риск лишь в пределах своего вклада в складочный капитал ТНВ |

| Хозяйственные общества | Коммерческие организации, в которых вклады в уставный капитал разделены на доли учредителей | |

| Общество с ограниченной ответственностью | ООО | Хозяйственное общество, участники которого не отвечают по его обязательствам и несут риск лишь в пределах своих вкладов в уставный капитал ООО |

| Общество с дополнительной ответственностью | ОДО | Хозяйственное общество, участники которого солидарно несут субсидиарную (полную) ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов в уставный капитал ОДО |

| Открытое акционерное общество | ОАО | Хозяйственное общество, уставный капитал которого разделен на определенное число акций, владельцы которых могут отчуждать принадлежащую им часть без согласия других акционеров. Акционеры несут риск лишь в пределах стоимости принадлежащих им акций |

| Закрытое акционерное общество | ЗАО | Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц. Акционеры ЗАО имеют преимущественное право приобретения акций, продаваемых другими его акционерами. Акционеры несут риск лишь в пределах стоимости принадлежащих им акций |

| Дочернее хозяйственное общество (подвид хозяйственного общества, а не ОПФ) | ДХО | Хозяйственное общество признается дочерним, если принимаемые им решения в силу того или иного обстоятельства определяются другим хозяйственным обществом или товариществом (преобладающего участия в уставном капитале, согласно договору или иным образом) |

| Зависимое хозяйственное общество (подвид хозяйственного общества, а не ОПФ) | ЗХО | Хозяйственное общество признается зависимым, если другое общество имеет более 20 % голосующих акций акционерного общества или более 20 % Уставного капитала общества с ограниченной ответственностью (ООО) |

| Производственные кооперативы | Добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на личном трудовом участии и объединении его членами имущественных паевых взносов (в паевой фонд кооператива) | |

| Сельскохозяйственная артель (колхоз) | СПК | Кооператив, созданный для производства сельхозпродукции. Предусматривает 2 вида членства: член кооператива (работает в кооперативе и имеет право голоса); ассоциированный член (имеет право голоса лишь в отдельных, предусмотренных законом случаях) |

| Рыболовецкая артель (колхоз) | РПК | Кооператив, созданный для производства рыбной продукции. Предусматривает 2 вида членства: член кооператива (работает в кооперативе и имеет право голоса); ассоциированный член (правом голоса наделяется лишь в отдельных, предусмотренных законом случаях) |

| Кооперативное хозяйство (коопхоз) | СКХ | Кооператив, созданный главами КФХ и (или) гражданами, ведущими личные подсобные хозяйства, для совместной деятельности по производству сельхозпродукции, основанной на личном трудовом участии и объединении их имущественных паевых взносов (земельные участки КФХ и ЛПХ остаются в их собственности) |

| Унитарные предприятия | Унитарным признается предприятие, не наделенное правом собственности на закрепленное за ним собственником имущество. Унитарными могут быть только государственные и муниципальные предприятия | |

| Государственное (казенное) предприятие | ГКП | Унитарное предприятие, основанное на праве оперативного управления и созданное на базе имущества, находящегося в федеральной (государственной) собственности. Казенное предприятие создается по решению Правительства Российской Федерации |

| Муниципальное предприятие | МП | Унитарное предприятие, основанное на праве хозяйственного ведения и созданное на базе государственной или муниципальной собственности. Создается по решению уполномоченного на то государственного органа или органа местного самоуправления |

| Крестьянское (фермерское) хозяйство (не является ОПФ) | КФХ | Правовая форма организации сельхозпроизводства, глава которой с момента её государственной регистрации признается индивидуальным предпринимателем, наделяется правом принятия всех решений по управлению ею, несет полную ответственность по её обязательствам. В рамках КФХ его члены объединяют свое имущество, принимают участие в его деятельности личным трудом. По обязательствам КФХ его члены несут ответственность в пределах своих вкладов |

| Некоммерческие организации | Организации, не преследующие цель получение прибыли и не распределяющие полученную прибыль между участниками | |

| Потребительский кооператив | ПК | Добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов. Предусматривает 2 вида членства: член кооператива (с правом голоса); ассоциированный член (имеет право голоса лишь в отдельных, предусмотренных законом случаях) |

| Общественные и религиозные организации | Добровольное объединение граждан на основе общности интересов для удовлетворения духовных или иных нематериальных потребностей. Вправе осуществлять предпринимательскую деятельность лишь для достижения целей организации. Участники не сохраняют право собственности на переданное организации имущество | |

| Фонды | Организация, не имеющая членства, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели. Вправе заниматься предпринимательской деятельностью для реализации своих целей | |

| Учреждения | Организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично | |

| Объединения юридических лиц | Ассоциации (союзы), созданные юридическими лицами в целях координации предпринимательской деятельности и защиты своих имущественных интересов. Члены ассоциации сохраняют свою самостоятельность и права юридического лица |

Объединения предприятий

На современном этапе развития рыночных отношений в нашей стране происходит структурная перестройка промышленного производства.

Ее цель — создание конкурентоспособных предприятий, интегрированных в мировую экономику. В этих условиях предприятия различных организационно-правовых форм на временной или постоянной основе объединяют свои усилия (кооперация или концентрация).

В мировой практике сложились разнообразные объединения фирм, различающиеся в зависимости от целей сотрудничества, характера хозяйственных отношений между их участниками, степени самостоятельности входящих в объединение предприятий. Охарактеризуем их основные виды.

Корпорация – это организация (союз организаций), созданная для защиты интересов и привилегий участников и образующая самостоятельное юридическое лицо. Корпорации способствуют решению двух фундаментальных проблем рыночной экономики: привлечение капитала для осуществления крупных проектов и диверсификация риска.

Консорциум – временное объединение предприятий на основе соглашения для осуществления ограниченных по срокам и содержанию проектов в области производства, финансов, науки, экологии и др. Стороны остаются юридически самостоятельными организациями. Финансирование консорциума осуществляется за счет средств его участников.

Картель – соглашение предприятий, как правило, одной отрасли, сохраняющих юридическую и экономическую самостоятельность, целью которого является воздействие на рынок путем ограничения конкуренции через регулирование цен, рынков сбыта, объемов производства и продаж, доступа к источникам сырья, сроков платежей, ассортимента, условий найма сотрудников и др. Формы картелей могут классифицироваться по различным критериям.

Концерн – объединение юридически самостоятельных предприятий под общим руководством в хозяйственной деятельности путем установления над ними финансового контроля за счет покупки или обмена акциями. Каждая входящая организация сохраняет свою юридическую, финансовую и коммерческую самостоятельность при решении своих уставных задач. Концерн осуществляет деятельность путем централизации функций научно-технического и производственного развития, инвестиционной, финансовой и внешнеэкономической деятельности. Для концерна характерно комбинирование и диверсификация производства, выпуск конкурентной продукции, ускорение внедрения новых технологий и техники. По направлениям объединения различают вертикальные и горизонтальные концерны, а также конгломераты. Руководящим органом выступает самая крупная организация системы.

Синдикат – объединение ряда предприятий, производящих однородную продукцию, с целью создания единой сбытовой (и закупочной) сети. Основными целями синдиката является удержание и расширение рынка сбыта, формирование цен на рынке и регулирование объема производства среди членов синдиката. Организационное оформление синдикатов осуществляется в двух формах – простое соглашение, устанавливающее рамки деятельности входящих в синдикат организаций, и формирование специальных органов синдиката, на которые возлагаются определенные функции. Происходит осуществление всей коммерческой деятельности при сохранении производственной и юридической самостоятельности входящих в него предприятий, но потере ими коммерческой независимости.

Конгломерат представляет собой организационную форму объединения предприятий, которая возникает в результате слияния различных фирм, вне зависимости от их горизонтальных или вертикальных связей. Конгломератные слияния подразделяются на несколько типов: функциональные; рыночно ориентированные; чисто конгломератные. Основными способами образования конгломератов являются слияние и поглощение фирм различной производственной и коммерческой ориентации, в результате которого одна из них выживает, а остальные утрачивают свою самостоятельность и прекращают существование.

Трест – объединение юридически самостоятельных предприятий, руководимых управляющим центром в области производственной и коммерческой деятельности. Впервые тресты были созданы в США в 1879 г. Механизм управления трестами предполагает передоверие акционерами своих акций доверенным лицам. Акционеры продолжают получать дивиденды, но отказываются от права голоса.

Финансово-промышленная группа – совокупность юридических лиц, действующих как основное и дочерние общества, которые полностью или частично объединили свои материальные и нематериальные активы (система участия) на основе договора о создании финансово-промышленной группы в целях технологической или экономической интеграции для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентоспособности и расширение рынков сбыта товаров и услуг, повышение эффективности производства, создание новых рабочих мест.

Финансово-промышленные группы (ФПГ) представляют собой диверсифицированные многофункциональные структуры, образующиеся в результате объединения капиталов предприятий, кредитно-финансовых и инвестиционных институтов, а также других организаций с целью максимизации прибыли, повышения эффективности производственных и финансовых операций, усиления конкурентоспособности на внутреннем и внешнем рынках, упрочения технологических и кооперационных связей, роста экономического потенциала их участников. Характерной чертой нынешнего этапа развития финансово-промышленных групп является их многоотраслевая направленность. Создание финансово-промышленных групп осуществляется несколькими способами: по инициативе участников, по решению государственных органов, по межправительственным соглашениям.

Холдинговая компания (холдинг) – представляет собой организацию, владеющую контрольными пакетами акций других компаний с целью осуществления по отношению к ним функций контроля и управления. В состав активов холдинга входят контрольные пакеты акций других предприятий.

Транснациональная корпорация (ТНК) представляет собой особый вид корпорации, переросшей национальные рамки и осуществляющей деятельность на мировом рынке через свои заграничные филиалы и дочерние общества. Это национальная компания с зарубежными активами, т.е. национальная по капиталу и контролю, но международная по сфере своей деятельности. Транснациональные корпорации выступают преимущественно в форме международных трестов и концернов, которые создают обширную сеть подконтрольных зарубежных предприятий.

Внешняя среда организации

Внешняя среда ¾ это совокупность активных хозяйствующих субъектов, экономических, общественных и природных условий, национальных и межгосударственных институционных структур и других внешних условий и факторов, действующих в окружении предприятия и влияющих на различные сферы его деятельности.

Внешнюю среду подразделяют на:

- микросреду - среду прямого влияния на предприятие, которую создают поставщики материально-технических ресурсов, потребители продукции (услуг) предприятия, торговые и маркетинговые посредники, конкуренты, государственные органы, финансово-кредитные учреждения, страховые компании и др. контактные аудитории.

- макросреду, влияющую на предприятие и его микросреду. Она включает природную, демографическую, научно-техническую, экономическую, экологическую, политическую и международную среду.

Предприятие должно ограничивать негативные воздействия внешних факторов, наиболее существенно влияющих на результаты его деятельности или, наоборот более полно использовать благоприятные возможности.

В общем внешнюю среду организации можно охарактеризовать как всю совокупность факторов, влияющих на деятельность организации, а именно: потребители, конкуренты, правительственные учреждения, поставщики, финансовые организации, источники трудовых ресурсов, а также наука, культура, состояние общества и природные явления.

Поскольку факторы внешней среды имеют различную силу влияния на организацию, их разделяют на прямые и косвенные факторы, а всю внешнюю среду на среду прямого и косвенного действия.

SWOT- анализ

Для того чтобы получить ясную оценку сил предприятия и ситуации на рынке, существует SWOT-анализ.

SWOT-анализ — это определение сильных и слабых сторон предприятия, а также возможностей и угроз, исходящих из его ближайшего окружения (внешней среды).

Сильные стороны (Strengths) — преимущества организации;

Слабости (Weaknesses) — недостатки организации;

Возможности (Opportunities) — факторы внешней среды, использование которых создаст преимущества организации на рынке;

Угрозы (Threats) — факторы, которые могут потенциально ухудшить положение организации на рынке.

Для проведения анализ необходимо:

1. Определить основное направление развития предприятия (его миссию)

2. Взвесить силы и оценить рыночную ситуацию, чтобы понять, возможно ли двигаться в указанном направлении и каким образом это лучше сделать (SWOT-анализ);

3. Поставить перед предприятием цели, учитывая его реальные возможности (определение стратегических целей предприятия)

Проведение SWOT-анализа сводится к заполнению матрицы SWOT-анализа. В соответствующие ячейки матрицы необходимо занести сильные и слабые стороны предприятия, а также рыночные возможности и угрозы.

Сильные стороны предприятия — то, в чем оно преуспело или какая-то особенность, предоставляющая дополнительные возможности. Сила может заключаться в имеющемся опыте, доступе к уникальным ресурсам, наличии передовой технологии и современного оборудования, высокой квалификации персонала, высоком качестве выпускаемой продукции, известности торговой марки и т.п.

Слабые стороны предприятия — это отсутствие чего-то важного для функционирования предприятия или что-то, что пока не удается по сравнению с другими компаниями и ставит предприятие в неблагоприятное положение. В качестве примера слабых сторон можно привести слишком узкий ассортимент выпускаемых товаров, плохую репутацию компании на рынке, недостаток финансирования, низкий уровень сервиса и т.п.

Рыночные возможности — это благоприятные обстоятельства, которые предприятие может использовать для получения преимущества. В качестве примера рыночных возможностей можно привести ухудшение позиций конкурентов, резкий рост спроса, появление новых технологий производства продукции, рост уровня доходов населения и т.п. Следует отметить, что возможностями с точки зрения SWOT-анализа являются не все возможности, которые существуют на рынке, а только те, которые можно использовать.

Рыночные угрозы — события, наступление которых может оказать неблагоприятное воздействие на предприятие. Примеры рыночных угроз: выход на рынок новых конкурентов, рост налогов, изменение вкусов покупателей, снижение рождаемости и т.п. Матрица SWOT-анализа представлена на рисунке 4.

| Положительное влияние | Отрицательное влияние | |

| Внутренняя среда | Strengths (свойства проекта или коллектива, дающие преимущества перед другими в отрасли) | Weaknesses (свойства, ослабляющие проект) |

| Внешняя среда | Opportunities (внешние вероятные факторы, дающие дополнительные возможности по достижению цели) | Threats (внешние вероятные факторы, которые могут осложнить достижение цели) |

Рисунок 4 Матрица SWOT-анализа

Один и тот же фактор для разных предприятий может быть как угрозой, так и возможностью. Например, для магазина, торгующего дорогими продуктами, рост доходов населения может быть возможностью, так как приведет к увеличению числа покупателей. В то же время, для магазина-дискаунтера тот же фактор может стать угрозой, так как его покупатели с ростом зарплат могут перейти к конкурентам, предлагающим более высокий уровень сервиса.

2 PEST – анализ (иногда обозначают как STEP).

PEST – анализ – это инструмент, предназначенный для выявления: политических (Policy), экономических (Economy), социальных (Society), технологических (Technology) аспектов внешней среды, которые могут повлиять на стратегию компании.

Политика изучается потому, что она регулирует власть, которая в свою очередь определяет среду компании и получение ключевых ресурсов для её деятельности. Основная причина изучения экономики — это создание картины распределения ресурсов на уровне государства, которая является важнейшим условием деятельности предприятия. Не менее важные потребительские предпочтения определяются с помощью социального компонента PEST-анализа. Последним фактором является технологический компонент. Целью его исследования принято считать выявление тенденций в технологическом развитии, которые зачастую являются причинами изменений и потерь рынка, а также появления новых продуктов.

Анализ выполняется по схеме «фактор — предприятие». Результаты анализа оформляются в виде матрицы, подлежащим которой являются факторы макросреды, сказуемым — сила их влияния, оцениваемая в баллах, рангах и других единицах измерения. Результаты PEST-анализа позволяют оценить внешнюю экономическую ситуацию, складывающуюся в сфере производства и коммерческой деятельности.

Нельзя полагаться только на эти компоненты внешней среды, так как реальная жизнь значительно шире и многообразнее.

PEST – анализ не является общим для всех организаций, так как для каждой из них существует свой особый набор ключевых факторов.

Профиль среды

Для анализа среды может быть применен метод составления ее профиля. Данный метод удобно применять для составления профиля отдельно макроокружения, непосредственного окружения и внутренней среды. С помощью метода составления профиля среды удается оценить относительную значимость для организации отдельных факторов среды.

Метод составления профиля среды состоит в следующем. В таблицу профиля среды выписываются отдельные факторы среды. Каждому из факторов экспертным образом дается оценка:

- важности для отрасли по шкале: 3 — большая, 2 — умеренная, 1 — слабая;

- влияния на организацию по шкале: 3 — сильное, 2 — умеренное, 1 — слабое, 0 — отсутствие влияния;

- направленности влияния по шкале: +1 — позитивная, -1 — негативная.

Далее все три экспертных оценки перемножаются и получается интегральная оценка, показывающая степень важности фактора для организации. По этой оценке руководство может заключить, какие из факторов среды имеют относительно более важное значение для их организации и, следовательно, заслуживают самого серьезного внимания при разработке стратегии, а какие факторы заслуживают меньшего внимания.

Факторы

Тип производства

Об этом свидетельствует зарубежный опыт. Инициатором такого подхода стала Япония, проводящая большую работу по переходу крупных корпораций на производство широкого ассортимента малыми сериями с помощью внедрения гибких производственных систем.

Инфраструктура предприятия

Инфраструктура предприятия - это совокупность цехов, участков, хозяйств и служб предприятия, имеющих подчиненный вспомогательный характер и обеспечивающих необходимые условия для деятельности предприятия в целом.

Различают производственную и социальную инфраструктуры и капитальное строительство, обслуживающее обе сферы.

Производственная инфраструктура предприятия - это совокупность подразделений, которые прямо с выработкой продукции не связаны.

Основное их назначение состоит в техническом обслуживании основных процессов производства. К ним относятся вспомогательные и обслуживающие цехи и хозяйства, занимающиеся перемещением предметов труда, обеспечением производства сырьем, топливом, всеми видами энергии, обслуживанием и ремонтом оборудования и других средств труда, хранением материальных ценностей, сбытом готовой продукции, ее транспортировкой и другими процессами, предназначенными для создания нормальных условий ведения производства.

Вспомогательное производство призвано обеспечить бесперебойную и эффективную работу основного производства. Оно включает в себя ремонтное, инструментальное, энергетическое, транспортное, складское и др. хозяйства.

Ремонтные подразделения предприятия предназначены для обеспечения нормальной работоспособности оборудования; проведения мероприятий по предупреждению физического износа; сокращения простоя оборудования в ремонте; уменьшения времени и затрат на проведение ремонтов и технического обслуживания.

Для поддержания оборудования в работоспособном состоянии выполняется несколько видов планово-предупредительных ремонтов: капитальный ремонт, текущие ремонты (малые и средние) и техническое обслуживание. Проведение ремонтов осуществляется через определенные промежутки времени или при выполнении определенного объема работы.

Инструментальное хозяйство - это совокупность подразделений, занятых приобретением, проектированием, изготовлением, восстановлением и ремонтом технологической оснастки, ее учетом, хранением и выдачей на рабочие места.

Технологическая оснастка (инструмент) - это все виды режущего измерительного и сборочного инструмента, а также штампы, пресс-формы, разнообразные приспособления.

В инструментальное хозяйство входят:

- инструментальный отдел занимается централизованными поставками инструментов и приспособлений, а также их проектированием;

- инструментальный цех производит изготовление, ремонт и восстановление специальной оснастки и инструмента;

- центральный инструментальный склад осуществляет хранение, учет и выдачу в производство инструмента и оснастки;

- цеховые инструментальные кладовые непосредственно обслуживают рабочих инструментом и технологической оснасткой.

Энергетическое хозяйство создается для надежного и бесперебойного обеспечения предприятия всеми видами энергии при минимальных затратах. В задачу энергетического хозяйства входят: соблюдение правил эксплуатации энергетического оборудования, проведение мероприятий по экономии всех видов энергии и топлива, организация технического обслуживания и текущего ремонта энергетического оборудования и сетей.

Общими характерными признаками организации производства во вспомогательных и обслуживающих подразделениях являются:

- низкий уровень концентрации, специализации и кооперирования;

- мелкосерийный и индивидуальный характер производства;

- партионный и единичный методы организации производства;

- отсутствие обоснованных расчетов нормативов организации производства;

- низкий уровень механизации труда;

- значительная доля занятых работников.

Транспортное хозяйство обеспечивает передвижение сырья, комплектующих, полуфабрикатов и готовой продукции в пределах предприятия.

Складское хозяйство выполняет функцию выравнивания (согласование во времени объема закупок и объема производства) и обеспечения (основное назначение состоит в преодолении нарушений в производственном процессе). Складирование может быть составной частью производственного процесса (например, сушка древесины) или выполнять спекулятивные функции (объем пополнения запасов в этом случае определяется величиной складских помещений и возможностями финансирования).

По отношению к производственному процессу склады бывают заготовительные, производственные и сбытовые.

По номенклатуре хранимых товаров склады подразделяют на универсальные и специализированные.

Социальная инфраструктура - это совокупность подразделений предприятия, обеспечивающих удовлетворение социально-бытовых и культурных потребностей работников предприятия и членов их семей.

Социальная инфраструктура состоит из подразделений общественного питания (столовые, кафе, буфеты), охраны здоровья (больницы, поликлиники, медпункты), детских дошкольных учреждений (сады, ясли), заведений образования (школы, ПТУ, курсы повышения квалификации), жилищно-коммунального хозяйства (собственные жилые дома), заведений бытового обслуживания, организаций отдыха и культуры (библиотеки, клубы, пансионаты, летние лагеря школьников, спортивные комплексы) и т.п.

Тема 7. Планирование на предприятии

7.1 Общая характеристика планирования

Планирование - это определение целей и задач предприятия на определенную перспективу, анализ способов их реализации и ресурсного обеспечения.

Основные принципы планирования:

Лизинг

Ли́зинг (англ. leasing от англ. to lease — сдать в аренду) — вид финансовых услуг, связанных с кредитованием, приобретением основных фондов.

Лизингодатель обязуется приобрести в собственность определённое лизингополучателем имущество у указанного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Чаще всего это осуществляется для предпринимательских целей, однако с 1 января 2011 года в России это не обязательно. В мировой практике широко распространён потребительский лизинг. Договор может предусматривать, что выбор продавца и приобретаемого имущества делает лизингодатель. Лизингополучатель может изначально являться собственником имущества.

По сути, лизинг — это долгосрочная аренда имущества с последующим правом выкупа, обладающая некоторыми налоговыми преференциями.

Предметом лизинга являются любые непотребляемые вещи, в том числе предприятия, здания, сооружения, оборудование, транспортные средства и другое движимое инедвижимое имущество.

Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

Земельные участки не могут быть самостоятельным предметом договора лизинга. Содержащийся в ст. 666 Гражданского кодекса Российской Федерации и ст. 3 Федерального закона «О финансовой аренде (лизинге)» запрет не распространяется на случаи, когда предметом лизинга служат здание (сооружение), предприятие, иной имущественный комплекс (постановления Президиума Высшего Арбитражного Суда Российской Федерации от 16.09.2008 No. 4904/08 и 8215/08).

Предмет лизинга, переданный во временное владение и пользование лизингополучателю, является собственностью лизингодателя. Предмет лизинга, переданный лизингополучателю по договору финансового лизинга, учитывается на балансе лизингодателя или лизингополучателя по соглашению сторон.

В зависимости от срока полезного использования объекта лизинга и экономической сущности договора лизинга различают:

§ Финансовый лизинг (финансовая аренда). Срок договора лизинга сравним со сроком полезного использования объекта лизинга. Как правило, по окончании договора лизинга остаточная стоимость объекта лизинга близка к нулю и объект лизинга может без дополнительной оплаты перейти в собственность лизингополучателя. По сути, является одним из способов привлечения лизингополучателем целевого финансирования (в целях приобретения объекта лизинга).

§ Операционный (оперативный) лизинг. Срок договора лизинга существенно меньше срока полезного использования объекта лизинга. Обычно предметом лизинга являются уже имеющиеся в распоряжении лизингодателя активы (может не быть третьей стороны — продавца). По окончании договора объект лизинга либо возвращается лизингодателю и может быть передан в лизинг повторно, либо выкупается лизингополучателем по остаточной стоимости. Лизинговая ставка обычно выше, чем по финансовому лизингу. По экономической сущности является разновидностью аренды. В Российской Федерации операционный лизинг законодательно не регулируется, поэтому контракты, по сущности являющиеся операционным лизингом, заключаются в виде договоров аренды.

В договорах лизинга может быть предусмотрено техническое обслуживание поставляемой техники, обучения кадров и т. д. В договоре возможны положения о праве (илиобязанности) лизингополучателя купить товар по истечении срока аренды.

Особым случаем является возвратный лизинг, при котором продавец лизингового имущества одновременно является лизингополучателем. Фактически, это форма получения кредита под залог производственных фондов и получения дополнительного экономического эффекта от различий в налогообложении.

Финансовую аренду (лизинг) регулируют Гражданский кодекс РФ (ст. 665, 666), Федеральный закон от 29 октября 1998 года «О финансовой аренде (лизинге)», а также многочисленные подзаконные акты.

Существенные условия договора лизинга:

1. Условие о предмете лизинга;

2. Условие о продавце предмета лизинга или о том, что выбор продавца осуществляет лизингополучатель;

3. Условие о сроке лизинга;

4. Условие о цене (размере лизинговых платежей).

В случае отсутствия данных условий в тексте договора, он будет считаться незаключённым.

Приобретение основных средств в форме лизинга позволят снизить налоговую нагрузку предприятия. В частности, платежи по лизинговым договорам уменьшают налогооблагаемую базу по налогу на прибыль (являются затратами). Кроме этого, ускоренная амортизация (с коэффициентом 3) позволяет балансодержателю снижать базу для расчёта налога на имущество и дополнительно снизить базу расчёта налога на прибыль. Планирование потоков НДС при лизинге требует тщательного подхода в соответствии с действующими нормативными документами и, иногда, может обеспечить дополнительные выгоды при лизинге.

Особым случаем является возвратный лизинг, при котором лизингополучатель является одновременно и продавцом лизингового имущества. То есть организация берет в лизинг оборудование (или другое имущество), которое изначально принадлежало ей самой. При возвратном лизинге между лизингодателем (лизинговой компанией) и организацией заключаются два договора: по купле-продаже имущества и сдаче его в лизинг. Оба документа подписываются одновременно.

Возвратный лизинг не предполагает каких-либо изменений в производственном процессе. Он предназначен для покрытия недостатка в оборотных средствах компании, которая получает единовременно деньги за «проданное» имущество. Эту сделку можно сравнить с выдачей кредита под залог. Только для лизингополучателя расходы по лизинговому договору, как правило, ниже, чем проценты по банковским кредитам. Другая структура налогообложения и амортизации может обеспечить возвратному лизингу дополнительную привлекательность.

Виды отчётности предприятии

В зависимости от характера данных, методов их получения и способов группировки в экономической практике используются различные виды отчётности: финансовая (бухгалтерская), статистическая, налоговая.

1. Статистическая отчётность ¾ это форма государственного статистического наблюдения, при которой соответствующие органы получают от предприятий (организации и учреждений) необходимые им сведения в виде установленных в законном порядке отчетных документов (статистических отчетов) за подписями лиц, ответственных за представление и достоверность сообщаемых данных. По периодичности отчетность делится на периодическую и единовременную. Периодическая отчетность подразделяется на текущую и годовую. Государственная отчетность может быть представлена в электронном виде и на бумажном носителе.

Источником статистической информации, представляемой по формам государственной статистической отчетности юридическими лицами и гражданами, занимающимися предпринимательской деятельностью без образования юридического лица, являются данные первичных учетных документов, регистров, счетов бухгалтерского учета, бухгалтерской отчетности, а также официальные учетные данные, содержащиеся в реестрах, актах и других документах, ведущиеся в установленном законодательством Российской Федерации порядке, а также данные внутреннего управленческого учета или специально организуемой для целей формирования первичных статистических данных регистрации событий производственно-хозяйственной жизни.

Нарушение должностным лицом, ответственным за представление статистической информации, необходимой для проведения государственных статистических наблюдений, порядка ее представления, а равно представление недостоверной статистической информации влечет наложение административного штрафа.

2 . Финансовая (бухгалтерская) отчётность представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации, их движении путём сплошного, непрерывного и документального учёта всех хозяйственных операций.

Бухгалтерская отчетность состоит из ряда форм, список которых содержится в Приказе Минфина РФ «О формах бухгалтерской отчетности организаций» от 2.07.2010 N 66н (с последующими изменениями). Данным приказом также утверждены рекомендованные формы бухгалтерской отчетности. «Рекомендованные» в данном случае означает, что организация не обязана их применять, а имеет право разработать собственные формы.

Представлять бухгалтерскую отчетность в налоговые органы в составе обязательной отчетности обязаны:

- юридические лица, применяющие систему налогообложения в виде единого налога на вмененный доход (ЕНВД);

- юридические лица, применяющие общую систему налогообложения (ОСН).

На индивидуальных предпринимателей обязанность составлять и сдавать бухгалтерскую отчетность не распространяется.

Согласно вышеупомянутому Приказу, бухгалтерская отчетность включает в себя:

- "Бухгалтерский баланс";

- "Отчет о прибылях и убытках";

- "Отчет об изменениях капитала";

- "Отчет о движении денежных средств";

- "Приложение к бухгалтерскому балансу";

- "Отчет о целевом использовании полученных средств"

Кроме указанных форм, в состав бухгалтерской отчетности включается пояснительная записка, составляемая в произвольной форме и содержащая пояснения к бухгалтерскому балансу и другим формам отчетности, а также аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

В пояснительной записке следует привести краткую характеристику деятельности организации (обычных видов деятельности; текущей, инвестиционной и финансовой деятельности), основные показатели деятельности и факторы, повлиявшие в отчетном году на финансовые результаты деятельности организации, а также решения по итогам рассмотрения годовой бухгалтерской отчетности и распределения чистой прибыли, т.е. соответствующую информацию, полезную для получения более полной и объективной картины о финансовом положении организации, финансовых результатах деятельности организации за отчетный период и изменениях в ее финансовом положении.

субъекты малого предпринимательства формируют бухгалтерскую отчетность по следующей упрощенной системе:

а) в бухгалтерский баланс и отчет о прибылях и убытках включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

3. Налоговая отчётность ¾ это совокупность документов, в соответствии с законом в обязательном порядке периодически представляемых в налоговый орган, содержащих информацию о налоговой базе и состоянии обязательств юридического лица или индивидуального предпринимателя перед государством по исчислению и уплате налогов.

Для каждого налога существуют свои фирмы отчетности и свой срок их подачи (представления) в налоговую инспекцию, установленный Налоговым кодексом или иным законодательством.

К налоговой отчетности относятся:

- налоговые декларации, представляемые по окончании налогового периода;

- расчеты авансовых платежей по налогам, представляемые по окончании отчетного периода;

- сведения о среднесписочной численности работников за предшествующий календарный год, представляемые не позднее 20 января текущего года, а в случае создания (реорганизации) организации - не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована);

- другие документы, связанные с исчислением и уплатой налогов (пояснения, справки и т.п.), представляемые по требованиям и запросам налогового органа или по инициативе самого налогоплательщика.

Любые формы налоговой отчетности составляются как минимум в двух экземплярах - один представляется в налоговую инспекцию, второй хранится в делах налогоплательщика.

С юридической точки зрения, налоговая декларация представляет собой письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Аналогично, расчет авансового платежа - это письменное заявление налогоплательщика о базе исчисления, об используемых льготах, исчисленной сумме авансового платежа и (или) о других данных, служащих основанием для исчисления и уплаты авансового платежа. Расчет авансового платежа представляется в случаях, предусмотренных НК РФ применительно к конкретному налогу.

Формы налоговых деклараций и расчетов авансовых платежей по налогам вместе с инструкциями по их заполнению утверждает Министерство финансов РФ.

Налоговые декларации и расчеты авансовых платежей по закону могут представляться в электронном виде по телекоммуникационным каналам связи (ТКС) и на бумажных носителях.

Сдача отчетности по ТКС имеет свои плюсы и минусы. Несомненный плюс - это быстрота и удобство, заключающаяся в отсутствии необходимости покидать рабочее место. Минус же заключается в том, что отчетность нельзя сдать "обычным способом" - например, как приложение файлов с декларациями к письму, отправляемому по электронной почте. Если Вы решите представлять электронную отчетность, то не сможете связываться с налоговой инспекцией напрямую - по закону это можно сделать только через "посредника" - специализированного оператора связи. Специализированные операторы связи - это коммерческое организации, оказывающие на договорной основе платные услуги по передаче данных налогоплательщиками в налоговые органы. Стоимость таких услуг различается по регионам и по отдельным спецоператорам, и может в среднем составлять от тысячи до нескольких тысяч рублей в год.

Подавать отчеты, выполненные на бумаге, можно двумя способами:

- лично или через представителя, имеющего от Вас (вашей фирмы) надлежащим образом оформленную доверенность);

- в виде почтового отправления с описью вложения.

Мы рекомендуем последний способ, т.к. подача отчетности непосредственно в налоговую инспекцию связана с потерей времени из-за нередко возникающих там очередей (особенно в периоды массовой сдачи отчетов).

Экономика предприятия

Учебное пособие

Хабаровск 2012

ББК У 9(2) 29

М 13

Экономика предприятия : учебное пособие для вузов / сост. Я. В. Золотова, М. Ю. Николаева. – Хабаровск : РИЦ ХГАЭП, 2012. – 75 с.

Рецензент М. В. Ивашкин, д-р экон. наук, профессор кафедры маркетинга и коммерции Тихоокеанского государственного университета

Утверждено издательско-библиотечным советом ХГАЭП в качестве методических указаний для бакалаврантов

© Хабаровская государственная академия экономики и права, 2012

Содержание

| Введение | 4 |

| Тема 1. Понятие, предмет и методы курса «Экономика предприятия» | 5 |

| 1.1.Понятие «экономика» и «экономика предприятия» | 5 |

| 1.2. Цели и задачи дисциплины и её место в учебном процессе | 6 |

| 1.3. Объект, предмет и методы курса «Экономика предприятия» | 7 |

| Тема 2. Сущность и экономическое содержание предприятия | 9 |

| 2.1. Краткая характеристика и классификация организаций | 9 |

| 2.2. Классификация организаций | 10 |

| 2.3 Объединения предприятий | 15 |

| Тема 3. Внешняя и внутренняя среда функционирования предприятия | 17 |

| 3.1. Понятие факторов внутренней и внешней среды | 17 |

| 3.2. Внутренняя среда организации | 17 |

| 3.3. Внешняя среда организации | 21 |

| 3.3.1. Микроросреда хозяйствования, определяющие факторы | 22 |

| 3.3.3 Макросреда хозяйствования, определяющие факторы | 24 |

| 3.4 Анализ внешней и внутренней среды | 26 |

| Тема 4. Организация производственного процесса | 29 |

| 4.1 Производственный процесс и его организация | 29 |

| 4.2. Основные принципы организации производственного процесса | 32 |

| 4.3 Методы организации производственного процесса | 33 |

| 4.4 Формы организации производства | 34 |

| 4.5 Типы организации производства | 37 |

| Тема 5 Производственная структура предприятия | 38 |

| 5.1 Организационная структура предприятия | 38 |

| 5.2 Производственная структура предприятия | 40 |

| 5.3 Инфраструктура предприятия | 42 |

| Тема 6 Продукция предприятия, её конкурентоспособность | 44 |

| 6.1. Понятие продукции, номенклатуры и ассортимента продукции предприятия | 44 |

| 6.2 Понятие показатели качества продукции | 47 |

| 6.3 Конкурентоспособность продукции предприятия | 49 |

| Тема 7. Планирование на предприятии | 52 |

| 7.1 Общая характеристика планирования | 52 |

| 7.2. Содержание средне- и краткосрочных планов | 54 |

| 7.3. Бизнес-план предприятия | 55 |

| Тема 8. Инвестиционная и инновационная деятельность предприятия | 56 |

| 8.1. Экономическая сущность и значение инвестиций | 56 |

| 8.2. Классификация и структура инвестиций | 58 |

| 8.3. Показатели эффективности инвестиций на предприятии | 61 |

| 8.4 Лизинг | 66 |

| 8.5 Понятие инновации и инновационной деятельности | 68 |

| Тема 9. Учёт и отчётность предприятия | 71 |

| 9.1. Понятие учёта и отчётности предприятия | 71 |

| 9.2 Виды отчётности предприятии | 72 |

| Список рекомендуемой литературы | 75 |

Введение

В условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики — предприятию. Именно здесь производится нужная обществу продукция, оказываются необходимые услуги. Значительная часть государственного бюджета формируется за счет финансовых поступлений от предприятий.

Следует помнить, что в рыночной экономике выживает лишь тот, кто наиболее грамотно и компетентно определит требования рынка, наладит производство продукции, пользующейся спросом, обеспечит высокий доход для своих работников.

В условиях рынка предприятие самостоятельно решает, что и как ему производить, в каких целях и как использовать имеющиеся в его распоряжении ресурсы: материально-технические, трудовые, финансовые, информационные и т. д. При этом экономическая ответственность, которую несет предприятие, нацеливает его руководителей на повышение эффективности использования всех видов ресурсов.

Слагаемые совокупного производственного потенциала предприятия не действуют разрозненно, сами по себе: они тесно взаимосвязаны, а сущность этой взаимной связи выражают определенные экономические категории, закономерности и законы, которые и изучает дисциплина «Экономика предприятия».

Целью изучения дисциплины «Экономика предприятия» является подготовка студента к самостоятельному принятию решений, затрагивающих различные аспекты хозяйственной деятельности предприятия в рыночных условиях.

Предметом изучения дисциплины «Экономика предприятия» являются вопросы организации фирм; организационно-управленческие и экономико-технологические модели; взаимодействие с внешней средой; наличие и использования ресурсов, производственных и финансовых результатов. Эффективная организация управления фирмы требует использования как количественных, так и качественных характеристик деятельности.

Темы учебного пособия поможет студентам более глубоко осмыслить проблемы функционирования фирм на современном этапе развития экономики, получить теоретические знания и определенные практические навыки при проведении экономических расчетов.

Учебное пособие написано в соответствии с учебной программой дисциплины «Экономика предприятия» и предназначено для бакалаврантов направления 080100 «Экономика».

Тема 1. Понятие, предмет и методы курса «Экономика предприятия»

Дата: 2018-12-21, просмотров: 378.