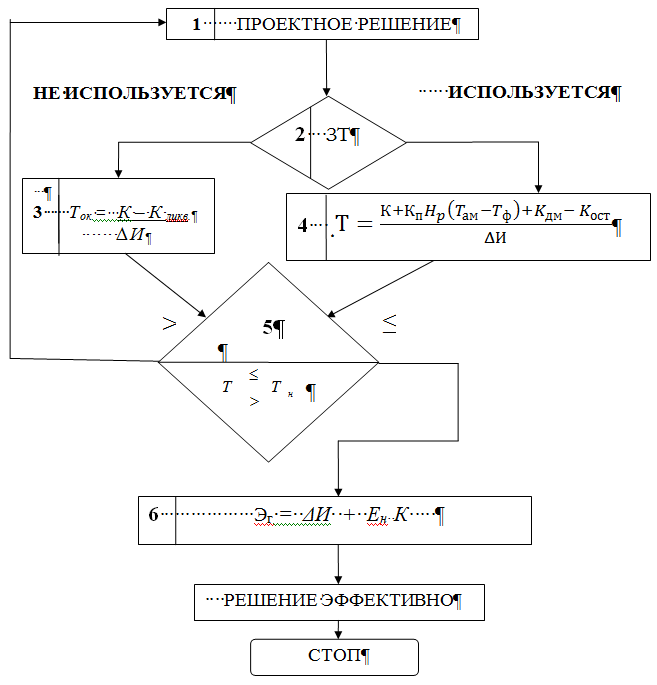

Экономическое обоснование проводится по методике, представленной в блок-схеме, где приняты следующие обозначения:

блок 1 – решение о составе вариантов проекта совершенствования;

блок 2 – решение об использовании заменяемых элементов или подсистем теплотехники или теплоэнергетики (ЗТ):

– если элементы используются (например, по функциональному назначению или как металлолом) – потерь от реализации проектного решения нет (блок 3);

– если не используются – учитывается ущерб от неполной амортизации по показателям Там , Тф (блок 4).

блоки 3 и 4 – расчет эффективности методом срока окупаемости Т ок:

К – единовременные (капитальные) затраты на разработку и реализацию про- екта;

∆И – экономия текущих затрат вследствие внедрения расширения, реконструкции и т.д.;

Кп – первоначальная стоимость заменяемой техники или реконструируемой части энергетической установки на момент ее производства;

Hp – норма амортизационных отчислений на реновацию по заменяемой или реконструируемой технике;

Там, Тф – период амортизации и фактический срок службы техники к моменту замены или модернизации;

Кдм – затраты на демонтаж заменяемой или реконструируемой техники;

Кост – остаточная стоимость заменяемой техники или реконструированной части установки (в последнем случае может быть принята по цене вторсырья, например, металла);

Кликв – ликвидационная стоимость демонтированного оборудования.

блок 5 – сравнение с нормативным сроком окупаемости Тн (в случае Ток > Тн исходное проектное решение в блоке 1 должно быть пересмотрено либо должны быть учтены дополнительно показатели энергетической и экологической эффективности, инновационности технического решения, возникающие при реализации мероприятий);

блок 6 – расчет общего годового экономического эффекта Эг от реализации проектного решения:

Эг – годовой экономический эффект;

Ен – нормативный коэффициент экономической эффективности единовременных (капитальных) инвестиций (вложений). Принимается в учебных расчетах с учетом 0среднегодовой инфляции и риска проекта в зависимости от метода совершенствования объекта ВКР в следующих величинах:

– для методов реконструкции и технического перевооружения Ен = 0,15 (это соответствует сроку окупаемости 6,7года);

– для методов модернизации элементов теплотехники Ен = 0,2 (это соответствует сроку окупаемости 5 лет);

– для вновь сооружаемых крупных объектов теплоэнергетики (например, ТЭЦ, районная котельная, энергетический комплекс и т.п.) Ен = 0,1 (это соответствует сроку окупаемости 10 лет).

Предлагаемая блок-схема (рисунок 1) может быть использована, как указывалось, при оценке эффективности, например, автоматизации энергоустановок, замены отдельных элементов теплотехники (горелочные устройства котлов). На этом примере покажем определение величин К и ∆И. В общем случае единовременные (или капитальные) затраты включают следующие статьи:

– затраты на проектно-конструкторскую разработку мероприятий;

– стоимость оборудования, строительных материалов, КИП и автоматики (определяется по действующим оптовым ценам в справочниках);

– расходы на транспортировку оборудования, КИП и автоматики (рассчитываются по тарифам на грузовые перевозки);

– затраты на демонтаж заменяемого оборудования;

– стоимость строительно-монтажных работ (рассчитывается по ценникам и единичным расценкам, действующим в настоящее время);

– накладные и прочие расходы по обслуживанию и управлению капитальным строительством (при сравнении эти затраты, как и другие, одинаковые по вариантам, могут не учитываться).

При использовании типового оборудования целесообразно применение показателей удельных капитальных и текущих затрат, приводимых в справочниках, методической литературе проектных и учебных институтов (используйте специальные поисковики интернета). В расчетах текущих затрат и себестоимости единицы энергетической продукции используются данные соответствующих предприятий:

– мест практики или реализации мероприятий. Как правило, учитываются следующие статьи затрат:

– сырье и материалы (определяются их расходом и оптовыми ценами по соответствующим прейскурантам, или прайс-листам);

– топливо;

– теплота и электроэнергия (аналогично затратам на топливо с использованием тарифов на электроэнергию и теплоту по прейскуранту);

– вода, кислород, сжатый воздух и другие энергоносители (рассчитываются, исходя из их годового потребления и цен или удельных текущих затрат на производство соответствующего энергоносителя);

– амортизационные отчисления (исходя из капитальных затрат на оборудование, здания, приборы и др., а также соответствующих норм амортизационных отчислений в упрощенных расчетах – 10%);

– текущий ремонт (по специальной смете расходов, составленной в течение преддипломной практики, либо по отчетным материалам подобного объекта, либо приближенно в размере 5% от суммы амортизационных отчислений);

– заработная плата эксплуатационного персонала определяется их среднесписочным составом и среднемесячной заработной платой. Для расчетов могут использоваться данные практики или места работы (штатное расписание, штатные коэффициенты из справочников, отчетные материалы предприятия);

– заработная плата административно-управленческого персонала (АУП) определяется по аналогичным вышеуказанным данным;

– отчисления на социальное страхование составляют 34 % от суммы зарплаты ремонтных рабочих (часть затрат на текущий ремонт), основных рабочих (эксплуатационных) и АУП;

– прочие расходы (устанавливаются в размере 20% от суммы затрат на зарплату всех категорий персонала).

Рис. 1. Блок-схема расчета экономической эффективности совершенствования элементов теплотехники, реконструкции, технического перевооружения и модернизации объектов теплоэнергетики

Деление суммы всех статей текущих затрат на годовой объем продукции дает величину себестоимости единицы продукции. При сравнении вариантов, а также в оценке ряда технических решений некоторые статьи опускаются.

Так, при обосновании экономической целесообразности автоматизации котельной или замены элементов теплотехники учитываются следующие статьи экономии затрат:

– топливо (по величине его расчетной экономии и затратам на топливо);

– заработная плата (по среднемесячной заработной плате и числу высвобождаемых работников);

– амортизация (возникает, если капитальные затраты в автоматизацию окажутся меньше стоимости демонтируемого вследствие этого оборудования);

– текущий ремонт;

– электроэнергия (по величине ее расчетной экономии и тарифам на электроэнергию).

Остальные составляющие текущих затрат можно считать неизменяющимися вследствие автоматизации (они не учитываются в показателе ∆И блока 4 на рисунке 1).

Дата: 2018-12-21, просмотров: 435.