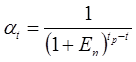

Основным недостатком простых методов расчета является то, что в расчетах не учитываются неравноценность одинаковых поступлений сумм и платежей в разные периоды времени. Это означает, что экономические показатели реализации проекта должны быть откорректированы с учетом снижения ценности денежных ресурсов по мере отдаления финансовых операций. Корректировка заключается в приведении всех величин (разновременных результатов и затрат) к их уровню в настоящем времени, т.е. на сегодня, такой расчет называется дисконтированным. Для приведения разноименных затрат и результатов к одному сроку используют коэффициент приведения (коэффициент дисконтирования).

,

,

где tр – порядковый номер расчетного года;

t – порядковый номер года затраты и результаты которого приводятся к расчетному году.

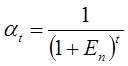

Обычно tр = 0, следовательно

,

,

Нижней границей показателя Еn является ставка по депозитам в банке, верхней границей – ЕВНД.

Сравнение различных инновационных проектов и выбор лучшего из них, производится с использованием следующих показателей:

1 чистый дисконтированный доход (ЧДД);

2 индекс доходности (ИД);

3 внутренняя норма доходности (ВНД);

4 срок окупаемости капитальных вложений (tок).

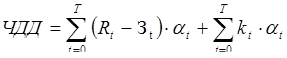

Чистый дисконтированный доход определяется по формуле:

,

,

где Rt – результаты, достигаемые на t-том шаге расчета;

Зt – затраты, осуществляемые на t-том шаге расчета;

kt – капитальные вложения, осуществляемые на t-том шаге расчета.

Для промышленных предприятий Rt формируется как выручка от продажи продукции (за минусом НДС и акцизов и иных обязательных платежей), а сумма затрат Зt формируется как себестоимость проданной продукции (за вычетом амортизационных отчислений) плюс первоочередные налоги и платежи, отнесенные на финансовые результаты хозяйственной деятельности, а так же налог на прибыль. В итоге денежный поток по операционной деятельности (чистый доход, чистый эффект) достигаемый на t-том шаге расчета определяется по формуле:

Т.о. ЧДД представляет собой разницу между суммой элементов денежного потока по операционной деятельности и приведенный к тому же моменту времени величиной капитальных вложений денежного потока по инвестиционной деятельности, и служит основным критерием при оценке эффективности инновационного проекта. Если ЧДД инновационного проекта положителен, то проект эффективен и может рассматриваться вопрос по его реализации. При этом чем выше уровень ЧДД, тем эффективнее проект.

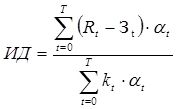

Индекс доходности характеризуется отношением суммы приведенных эффектов к величине дисконтированных капитальных вложений.

Если ИД > 1, то проект эффективен, если ИД < 1, то проект представляется не эффективным.

Внутренняя норма доходности соответствует такой норме дисконта при которой ЧДД при реализации проекта равен нулю.

Срок окупаемости определяется временным интервалом (от начала осуществления проекта) за пределами которого интегральный эффект становится положительным, т.е. это период за который первоначальные капиталовложения по инвестиционному проекту покрываются суммарным эффектом по его осуществлению.

При расчете срока окупаемости чистый доход за нулевой год сравнивается с общими капитальными вложениями. Пример:

ЧД0 < k;

ЧД0-1 < k;

ЧД0-2 < k;

ЧД0-3 > k → ЧД0-tок = k

Список использованной литературы

1 Андреев А.Ф., Лопатина С.Г. «Основы менеджмента». М.: Нефть и газ, 2007. 264с.

2 Горфинкель В.Я. «Экономика предприятия», ред. - ЮНИТИ, 2004.

3 Бренц А.Д., Тищенко В.Е. «Организация, планирование и управление предприятиями нефтяной и газовой промышленности», М: «Недра», 1986г.

4 Сыромятников, Е.С., Савицкий В.Б., Злотникова Л.Г. Организация и планирование производства на предприятиях нефтяной и газовой промышленности. 3-е изд., перераб. и доп. М.: Недра, 1985. 234с.

5 Экономика, организация и планирование производства на предприятиях нефтяной и газовой промышленности: Учеб.для техникумов / В.Ф.Шматов, Ю.М.Малышев, В.Е.Тищенко и др.-М.: Недра, 1990. 411 с.

6 Блажевич А.А., Бугера Е.М., Докучаев Е.С. Научная организация труда и техническое нормирование на нефтяных предприятиях. М.: Недра, 1977. 232с.

7 Егоров И.М., Золотникова Л.Г., Победоносцева Н.Н. Анализ хозяйственной деятельности предприятий нефтяной и газовой промышленности. М.: Недра, 1977. 221с.

Дата: 2018-12-21, просмотров: 381.