П.Г. Рябчук, Е.В. Евплова

ПРИКЛАДНАЯ ЭКОНОМИКА

Учебно-методическое пособие

Челябинск

2017

министерство образования и науки российской федерации

Федеральное государственное бюджетное

образовательное учреждение высшего образования

«Южно-Уральский государственный

гуманитарно-педагогический университет»

П.Г. Рябчук, Е.В. Евплова

ПРИКЛАДНАЯ ЭКОНОМИКА

Учебно-методическое пособие

Челябинск

2017

УДК 33 (076) (021)

ББК 65 я 73

Е 21

Рябчук, П.Г. Прикладная экономика [Текст]: учебно-методическое пособие / П.Г. Рябчук, Е.В. Евплова. – Челябинск: Изд-во Юж.-Урал. гос. гуман.-пед. ун.-та , 2017. – 82 с.

ISBN 978-5-906908-61-2

Учебно-методическое пособие «Прикладная экономика» предназначено для всестороннего изучения экономики предприятия.

Пособие состоит из восьми тем, каждая из которых включает в себя теоретический материал, вопросы для повторения, тестовые и практические задания. Настоящее издание разработано для практических, семинарских занятий и самостоятельной работы студентов не экономических специальностей.

Учебно-методическое пособие «Прикладная экономика» разработано для студентов очной и заочной форм обучения, обучающихся по направлениям «Профессиональное обучение (по отраслям)», «Менеджмент».

ISBN 978-5-906908-61-2

Рецензенты: Е.А. Гнатышина, д-р пед. н., проф.

Л.С. Мурыгина, канд. экон. н. доц.

© П.Г. Рябчук, Е.В. Евплова, 2017

© Издательство Южно-Уральского государственного гуманитарно-педагогического университета, 2017

СОДЕРЖАНИЕ

| ВВЕДЕНИЕ …………………………………………………………………… 5 |

| ТЕМА 1. ПРЕДПРИЯТИЕ В СИСТЕМЕ РЫНОЧНЫХ ОТНОШЕНИЙ …………………………………………………………….… 7 |

| Вопросы для повторения …………………………………..…………… 7 |

| Практические задания ………………………………………………….. 13 |

| Тестовые задания …………………………………..…………………….. 14 |

| ТЕМА 2. ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ПРЕДПРИЯТИЙ ……………………………………………………….... 17 |

| Вопросы для повторения ………………………………………..….… 20 |

| Практические задания ………………………………………………….. 21 |

| Тестовые задания ……………………………………………..………….. 21 |

| ТЕМА 3. РЕСУРСЫ ПРЕДПРИЯТИЯ И ИХ ВИДЫ ……….… 23 |

| Вопросы для повторения …………………………..…………………. 27 |

| Практические задания ………………………………………………….. 28 |

| Тестовые задания ………………………………………..……………….. 28 |

| ТЕМА 4. ХАРАКТЕРИСТИКА ОСНОВНЫХ СРЕДСТВ, МЕТОДЫ ИХ ОЦЕНКИ, ПОНЯТИЯ ИЗНОСА И АМОРТИЗАЦИИ …………………………………………………..… 31 |

| Вопросы для повторения ……………………..………………………. 35 |

| Практические задания ……………………………………………..…… 36 |

| Тестовые задания ………………………………..……………………….. 37 |

| ТЕМА 5. ОБОРОТНЫЕ СРЕДСТВА, ИХ СОСТАВ, МЕТОДЫ НОРМИРОВАНИЯ, ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ …………….……….… 42 |

| Вопросы для повторения …………………………………………..…. 44 |

| Практические задания ………………………………………………….. 45 |

| Тестовые задания …………………………………………..…………..… 45 |

| ТЕМА 6. КАДРЫ ПРЕДПРИЯТИЯ И ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА …………………………..…… 48 |

| Вопросы для повторения …………………………………………...… 50 |

| Практические задания ………………………………………………..… 50 |

| Тестовые задания ……………………………………………………….… 52 |

| ТЕМА 7. ОРГАНИЗАЦИЯ И ОПЛАТА ТРУДА РАБОТНИКОВ ПРЕДПРИЯТИЯ …………………………………… 56 |

| Вопросы для повторения ……………………………………………... 58 |

| Практические задания ………………………………………………….. 59 |

| Тестовые задания ……………………………………………………….... 62 |

| ТЕМА 8. РЕЗУЛЬТАТЫ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ………………………………………………………..… 66 |

| Вопросы для повторения ……………………………..………………. 71 |

| Практические задания ………………………………………………….. 71 |

| Тестовые задания ……………………………………………..………….. 72 |

| ЗАКЛЮЧЕНИЕ ……………………………………………………………. 75 |

| БИБЛИОГРАФИЧЕСКИЙ СПИСОК ………………………………. 76 |

| ПРИЛОЖЕНИЯ …………………………………………………………… 78 |

ВВЕДЕНИЕ

Ни для кого не секрет, что экономическое образование – одно из важнейших условий успеха в современной жизни. Студенты, обучающиеся по направлениям «Профессиональное обучение (по отраслям)», «Менеджмент» получают экономические знания на дисциплине «Прикладная экономика».

Цель дисциплины – формирование у студентов базовой системы знаний в области прикладной экономики, прочных знаний в области экономики предприятия, а также практического применения знаний, полученных в курсе общей экономической теории.

Однако для того чтобы освоить требуемый материал, необходимо сформировать у студентов интерес к изучаемой дисциплине, т.е., принимая во внимание цели обучения, педагог всегда должен быть озабочен тем, как сделать учебный процесс не только познавательным, но и интересным. В связи с этим возникла необходимость создания учебно-методического пособия по дисциплине «Прикладная экономика», назначение которой состоит в том, чтобы помочь студентам в освоении трудного для них теоретического курса. Пособие разработано таким образом, чтобы студенты могли лучше усвоить основные положения дисциплины.

Настоящее издание представляет собой учебно-методическое пособие по дисциплине «Прикладная экономика», которое разработано для практических, семинарских занятий и самостоятельной работы студентов очной и заочной форм обучения.

Содержание пособия состоит из восьми тем:

1) предприятие в системе рыночных отношений;

2) организационно-правовые формы предприятий;

3) ресурсы предприятия и их виды;

4) характеристика основных средств, методы их оценки, понятия износа и амортизации;

5) оборотные средства, их состав, методы нормирования, пути повышения эффективности использования;

6) кадры предприятия и производительность труда;

7) организация и оплата труда работников предприятия;

8) результаты производственно-хозяйственной деятельности предприятия.

Каждая тема включает обязательные элементы: план, краткую теоретическую информацию, вопросы для повторения, практические и тестовые задания. В настоящем пособии представлен также библиографический список, в котором перечислены учебники и учебные пособия, а также ресурсы сети Интернет, которые использовались для разработки настоящего издания.

Ж елаем успехов в изучении дисциплины

«ПРИКЛАДНАЯ ЭКОНОМИКА» !

ТЕМА 1

Вопросы для повторения к теме 1

1.  В чем отличие понятий «организация» и «предприятие»?

В чем отличие понятий «организация» и «предприятие»?

2. Осуществите классификацию предприятий и поясните каждый из выделенных видов. Приведите примеры:

а) по целям деятельности;

б) по форме собственности;

в) по основной сфере деятельности;

г) по отраслевой принадлежности;

д) по размерам предприятия.

3. В чем, на Ваш взгляд, роль малого предпринимательства в системе рыночных отношений?

4. Какой основной документ деятельности предприятия? Что входит в его состав?

5. В чем основное различие понятий «ликвидация» и «банкротство» предприятия?

6. Какой государственный орган выносит решение о банкротстве юридического лица?

7. Опишите последовательность действий юридического лица при банкротстве.

8. Перечислите как можно больше наименований, которые нельзя использовать в названии предприятия без специального на это разрешения.

Практические задания к теме 1

Задание 1. Осуществите сравнительную характеристику малых, средних и крупных предприятий:

| Размер предприятия | Слабые стороны | Сильные стороны | Возможности | Угрозы |

| Малые предприятия | ||||

| Средние предприятия | ||||

| Крупные предприятия |

Задание 2. В соответствии с собственной специализацией опишите основную идею по созданию собственного предприятия. Представьте данные об основных учредителях предприятия в табличной форме:

| ФИО | Доля в основном капитале (%) |

Способствует ли реализация проекта решению социальных вопросов (создание новых рабочих мест, внедрение и производство НТП, создание новых товаров и услуг, разработка и внедрение новых технологий, прокладка дорог и коммуникаций общего пользования, расширение жилого фонда, использование труда инвалидов и т.п.)?

Задание 3. Классифицируйте созданное Вами предприятие:

1) по целям деятельности;

2) по форме собственности;

3) по основной сфере деятельности;

4) по отраслевой принадлежности;

5) по размерам предприятия.

Задание 4. В соответствии с советами, приведенными в теоретической части темы, придумайте название для своего предприятия. Поясните, почему было выбрано именно такое название.

Задание 5. Разработайте товарный знак (логотип) созданного Вами предприятия.

Тестовые задания к теме 1

(Выберите один или несколько верных ответов)

В момент регистрации основным видом деятельности предприятия было производство пищевых продуктов. Впоследствии добавились торговля и производство сельскохозяйственной продукции. Предприятие относится:

а) к пищевой промышленности;

б) к сельскому хозяйству;

в) к пищевой промышленности, торговле, сельскому хозяйству одновременно.

ТЕМА 2

Унитарные предприятия

Унитарные предприятия – государственные и муниципальные предприятия.

Унитарные предприятия подразделяются на две категории: унитарные предприятия, основанные на праве хозяйственного ведения; унитарные предприятия, основанные на праве оперативного управления (казенное предприятие). Правовое положение государственных унитарных предприятий определяется Гражданским кодексом РФ (ГК РФ) от 30. 11. 1994 № 51–ФЗ – Часть 1 (ст. 113–115).

Вопросы для повторения к теме 2

1. Охарактеризуйте следующие организационно-правовые формы предприятий:

ü акционерное общество;

ü публичное предприятие;

ü непубличное предприятие;

ü общество с дополнительной ответственностью (ОДО);

ü общество с ограниченной ответственностью (ООО);

ü полное товарищество;

ü производственные кооперативы;

ü товарищество на вере (коммандитное товарищество);

ü унитарные предприятия.

2. Определите, в чем отличие индивидуального предпринимательства (ИП) от юридического лица.

3. Поясните, в чем отличия общества с ограниченной ответственностью (ООО) от общества с дополнительной ответственностью (ОДО).

4. Приведите как можно больше примеров известных Вам обществ с ограниченной ответственностью.

5. Приведите примеры известных Вам обществ с дополнительной ответственностью.

6. Приведите как можно больше примеров известных Вам акционерных обществ.

Практические задания к теме 2

Задание 1. Осуществите сравнительную характеристику различных организационно-правовых форм предприятия:

| ОПФ | Учредительные документы | Кол-во участников | Управление предприятием | Ответственность | Прибыль | Выход участников |

| Полное товарищество | ||||||

| Товарищество на вере | ||||||

| ООО | ||||||

| ОДО | ||||||

| ПАО | ||||||

| НАО | ||||||

| Производственные кооперативы | ||||||

| Унитарные предприятия |

Задание 2. Оформите все необходимые документы для открытия ООО.

Тестовые задания к теме 2

(Выберите один или несколько верных ответов)

ТЕМА 3

Вопросы для повторения к теме 3

1. Что такое ресурс?

2. Назовите виды ресурсов предприятия.

3. Какими показателями оценивается эффективность использования ресурсов предприятия?

4. О чем говорят показатели отдачи и какие показатели отдачи можно использовать?

5. Для чего используются показатели емкости и какие показатели емкости можно рассчитать?

Практические задания к теме 3

Задание 1. Рассчитать показатели «отдачи» и «емкости» в динамике за 2015 г. и сделать выводы, исходя из условий:

Показатель

31.03.2015

30.06.2015

30.09.2015

31.12.2015

Выручка

Себестоимость продаж

в том числе

Фонд заработной платы с начислениями

55632

724106

94125

125780

Материальные затраты

129871

217509

4128743

635981

Основные средства

Тестовые задания к теме 3

(Выберите один или несколько верных ответов)

1.Приобретена копировальная машина стоимостью 8,5 тыс. руб. Укажите, что это:

а) основные средства;

б) оборотные средства;

в) имущество;

г) уставный капитал.

2.Что является единицей учета основных средств?

а) инвентарный объект;

б) комплекс конструктивно сопряженных объектов;

в) каждый обособленный объект;

г) отдельно стоящий объект;

д) объект со всеми приспособлениями и принадлежностями.

3.Основные фонды при зачислении их на баланс предприятия (цеха, корпуса) в результате приобретения, строительства оцениваются:

а) по восстановительной стоимости;

б) по полной первоначальной стоимости;

в) по остаточной стоимости;

г) по смешанной стоимости;

д) по полной восстановительной стоимости.

4.Амортизация основных фондов − это:

а) износ основных фондов;

б) процесс перенесения стоимости основных фондов на себестоимость изготовляемой продукции;

в) восстановление основных фондов;

г) расходы по содержанию основных фондов.

5.Показатель фондоотдачи характеризует:

а) размер объема товарной продукции, приходящейся на 1 руб. основных производственных фондов;

б) уровень технической оснащенности труда;

в) удельные затраты основных фондов на 1 руб. реализованной продукции.

6.Первоначальная стоимость основных фондов − это:

а) стоимость основных фондов при постановке на учет;

б) разница между стоимостью приобретения основных фондов и износом;

в) восстановительная стоимость основных фондов по экспертному заключению о переоценке.

7.Отношение выручки от реализации к средней стоимости основных средств характеризует показатель:

а) фондоемкости;

б) фондовооруженности;

в) фондоотдачи.

8.Интенсивное использование оборудования характеризуют:

а) коэффициент сменности;

б) фондоотдача;

в) фондовооруженность труда рабочего;

г) производительность данного вида оборудования.

ТЕМА 4

Вопросы для повторения к теме 4

1. Дайте определение понятию «основные средства».

2. Перечислите как можно больше основных средств, используемых на предприятии где Вы проходили производственную практику.

3. Перечислите, каким образом основные средства могут быть введены в состав имущества предприятия.

4. Каким образом на предприятии осуществляется учет стоимости основных средств?

5. Какие виды износа основных средств Вам известны? Поясните каждый из выделенных видов.

6. Охарактеризуйте понятие «амортизация основных средств».

7. Какими способами на предприятии возможно осуществлять начисление амортизации?

8. Поясните, для чего на предприятии необходимо создавать амортизационный фонд.

Практические задания к теме 4

Задание 1. Определите коэффициент обновления и коэффициент выбытия основных средств при следующих данных:

Стоимость основных средств на 01.01.2016 г. – 12 560 000 руб.

Поступило – 3 254 000 руб.

Списано – 3 258 000 руб.

Задание 2. Определите следующие показатели:

1. Величину месячной амортизации объекта основных средств, рассчитанной линейным способом.

2. Величину остаточной стоимости на 01.03.2019 г.

3. Рассчитать величину месячной амортизации, если данное оборудование приобретено на условиях финансовой аренды (лизинга).

4. Величину остаточной стоимости на 01.03.2019 г., если оборудование приобретено на условиях лизинга.

Исходные данные: объект основных средств с первоначальной стоимостью 2 365 000 руб. и сроком полезного использования 84 месяца поставлен на баланс 01.04.2016 г.

Тестовые задания к теме 4

(Выберите один или несколько верных ответов)

1. В состав основных производственных средств предприятия включают:

а) здания производственных цехов;

б) здания жилого фонда;

в) машины и оборудование, служащие менее одного года;

г) транспортные средства;

д) незавершенное строительство новых цехов;

е) сооружения.

2. Основные средства – это часть имущества, используемого в качестве:

а) предметов труда;

б) средств труда;

в) рабочей силы.

ТЕМА 5

Вопросы для повторения к теме 5

1. Поясните, что входит в состав оборотных средств предприятия.

2. Схематично изобразите движение оборотных средств на предприятии.

3. Поясните, в чем отличия основных и оборотных средств.

4. Поясните, что входит в состав оборотных средств предприятия.

Практические задания к теме 5

Задание 1. Провести горизонтальный и вертикальный анализ динамики состава и структуры оборотных средств ОАО «ЗМЗ», исходя из условий (руб.):

| Оборотные активы |

31.03.2015

30.06.2015

30.09.2015

31.12.2015

31.03.2015

Тестовые задания по теме 5

(Выберите один или несколько верных ответов)

ТЕМА 6

Вопросы для повторения к теме 6

1. На какие виды в соответствии с Общероссийским классификатором профессий рабочих, должностей служащих и тарифных разрядов (ОКПДТР) подразделяется промышленно-производственный персонал? Перечислите, поясните и приведите примеры.

2. Какой документ регулирует трудовые отношения работника и работодателя?

3. Опишите содержание и назначение Единого тарифно-квалификационного справочника (ЕТКС).

Практические задания к теме 6

Задание 1. Определить на сколько процентов выросла (уменьшилась) производительность труда.

Численность персонала выросла на 2,5 %, а выручка от реализации выросла на 9,7 %.

Задание 2. Определите рост производительности труда на предприятии трудовым и стоимостным методами по валовой продукции на одного работающего, исходя из условий:

Показатели

Варианты

Задание 3. Определить изменение часовой, дневной и годовой производительности индивидуального труда, исходя из условий:

|

Показатели |

Варианты | ||||

| 1, 6 | 2, 7 | 3, 8 | 4, 9 | 5, 10 | |

| Часовая выработка, тыс. руб.: – базисный год – отчетный год | 6,5 6,7 | 6,9 6,5 | 8,0 7,5 | 8,5 8,0 | 9,5 9,1 |

| Средняя продолжительность рабочего дня, час: – базисный год – отчетный год | 7,9 8,0 | 7,7 7,9 | 7,6 7,9 | 7,85 7,9 | 7,95 8,12 |

| Число рабочих дней в году: – базисный год – отчетный год | 253 253 | 254 252 | 250 251 | 254 254 | 255 254 |

Задание 4. Определить долю прироста продукции на предприятии за счет роста производительности труда и влияние изменения производительности труда и численности промышленно-производственного персонала (ППП) на прирост объема производства, исходя из условий:

|

Показатели |

Варианты | ||||

| 1, 6 | 2, 7 | 3, 8 | 4, 9 | 5, 10 | |

| Выручка от реализации, млн. руб.: – отчетный (базисный) год – плановый год | 11200 11850 | 13500 13600 | 17020 18100 | 14500 15200 | 13200 14100 |

| Численность ППП, чел.: – отчетный (базисный) год – плановый год | 2100 2100 | 2300 2350 | 3000 3100 | 2500 2600 | 2400 2420 |

Тестовые задания по теме 6

(Выберите один или несколько верных ответов)

1. Работники, которые непосредственно связаны с производством и его обслуживанием называются:

а) промышленно-производственный персонал;

б) непромышленный персонал;

в) основной персонал;

г) активный персонал.

2. Работники, которые на прямую не связаны с производством и его обслуживанием называются:

а) промышленно-производственный персонал;

б) непромышленный персонал;

в) основной персонал;

г) активный персонал.

ТЕМА 7

ОРГАНИЗАЦИЯ И ОПЛАТЫ ТРУДА

РАБОТНИКОВ ПРЕДПРИЯТИЯ

План изучения темы:

1.  Понятие «труд» и «заработная плата».

Понятие «труд» и «заработная плата».

2. Виды и формы заработной платы.

3. Темпы роста производительности труда и заработной платы.

Труд – это вклад в процесс производства, осуществляемый людьми в форме непосредственного расходования умственных и физических усилий.

В условиях рыночных отношений «способность к труду» делает рабочую силу товаром. Этот товар отличается следующими признаками:

ü создает стоимость большую, чем она стоит;

ü без ее привлечения невозможно осуществлять любое производство;

ü от нее во многом зависит эффективность использования основных и оборотных средств.

Заработная плата – это величина денежного вознаграждения, выплачиваемого наемному работнику за выполнение определенного задания, объема работ или исполнение своих служебных обязанностей в течение некоторого времени

| ●●● Сотрудник начальнику: – Я считаю, что моя зарплата не соответствует моему образованию и опыту работы. Начальник: – Я согласен. Но не могу же я заставить Вас жить впроголодь. Анекдот ●●● ●●● |

Как всякий товар труд имеет цену. Цена труда – это заработная плата.

«Цена» труда индивидуума во многом зависит от его качества – квалификации.

Различают номинальную и реальную заработную плату, а также две основные формы оплаты труда: повременную и сдельную.

Политика в области оплаты труда является составной частью управления предприятием, и от нее в значительной мере зависит эффективность его работы, т.к. заработная плата является одним из важнейших инструментов, позволяющих рационально использовать рабочую силу. При разработке политики в области заработной платы необходимо учитывать соотношение темпов роста заработной платы и производительности труда.

Можно выделить три основные модели, определяющие соотношение темпов роста заработной платы и производительности труда:

ü рост заработной платы пропорционален росту производительности труда;

ü рост заработной платы отстает от роста производительности труда (дегрессивная модель);

ü рост заработной платы опережает рост производительности труда (прогрессивная модель).

Первую модель можно считать идеальной. В масштабах государства она не порождает инфляции, а для предприятия содержит стимул к повышению производительности труда его работников. Хотя на практике такое соотношение поддерживать трудно.

Вопросы для повторения к теме 7

1. Поясните основные признаки рабочей силы как товара:

ü создает стоимость большую, чем она стоит;

ü без ее привлечения невозможно осуществлять любое производство;

ü от нее во многом зависит эффективность использования основных и оборотных средств.

2. Поясните, как соотносятся понятия «производительность труда» и «интенсивность труда».

Показатель

Варианты

Задание 3. Определите заработную плату повременщика 5 разряда, отработавшему 195 часов, из которых 35 часов сверх нормы. Оплата за сверхурочную работу производится с учетом доплаты в размере 50 % к тарифной ставке. Премия составляет 25 % тарифного оклада. Доплата – 2 500 руб.

Задание 4. Определите сдельную расценку, месячный заработок рабочего по сдельно-премиальной системе оплаты труда, а также коэффициент выполнения им норм выработки и удельный вес тарифа в заработке, исходя из условий:

|

Показатели |

Варианты | ||||

| 1, 6 | 2, 7 | 3, 8 | 4, 9 | 5, 10 | |

| Тарифный разряд рабочего Тарифный разряд работы Норма времени на обработку одного изделия, мин. Количество изделий, изготовленных и сданных в ОТК, шт. | III II 5 2000 | VI V 12 920 | V IV 9 1250 | III VI 15 730 | VI V 18 620 |

Примечание: рабочим данного участка выплачивается премия в размере 10 % месячного сдельного заработка при условии сдачи с первого предъявления не менее 90 % продукции; 0,5 % месячного заработка за каждую единицу продукции, сданной с первого предъявления сверх 90 % при условии выполнения норм выработки. Фактический процент сдачи продукции с первого предъявления равен 100 %. Месячный фонд рабочего времени составляет 160 часов.

Задание 5. Определите месячный заработок начальника отдела труда и заработной платы предприятия, исходя из условий:

|

Показатели |

Варианты | ||||

| 1, 6 | 2, 7 | 3, 8 | 4, 9 | 5, 10 | |

| Должностной оклад начальника отдела труда и заработной платы, руб. | 2165 | 2155 | 2175 | 2165 | 2175 |

| Выработка продукции на одного работающего по плану, тыс. руб. | 3000 | 3200 | 3400 | 3600 | 3800 |

| Выработка продукции на одного работающего (фактически), тыс. руб. | 3012 | 3328 | 3536 | 3744 | 3952 |

| Удельный вес продукции высшей категории качества по плану, % | 6 | 12 | 30 | 8 | 10 |

| Удельный вес продукции высшей категории качества фактически, % | 9 | 15 | 33 | 11 | 13 |

Примечание: по действующему на предприятии премиальному положению ИТР премируются в размере 10 % их должностного оклада за выполнение плана по производительности труда и 15 % должностного оклада за выполнение плана по выпуску продукции высшей категории качества. За перевыполнение этих показателей начисляется: 1,5 % должностного оклада за каждый процент перевыполнения плана по производительности труда и 2 % должностного оклада за каждый пункт сверхпланового увеличения удельного веса продукции высшей категории дополнительно.

Задание 6. Определите комплексную сдельную расценку, прямой бригадный заработок, премию, распределите бригадный заработок между членами бригады, исходя из условий:

1. Тарификация работ и рабочих производится по расчетным часовым, исходя из тарифных коэффициентов задания 1.

2. Калькуляция трудозатрат по производству единицы продукции (в нормочасах): III разряда – 15; IV разряда – 30; V разряда – 20; VI разряда – 5.

3. За выполнение планового задания бригаде начисляется премия в размере 40 % прямого заработка.

4. Тарифная зарплата рабочих начисляется пропорционально отработанному времени, сдельный приработок и премия распределяются с учетом прямого тарифного заработка и установленного каждому члену бригады расчетного КТУ.

5. Выполненный объем продукции (единиц):

|

Показатель |

Варианты | ||||

| 1, 6 | 2, 7 | 3, 8 | 4, 9 | 5, 10 | |

| Объем продукции, единиц | 20 | 22 | 24 | 25 | 27 |

Расчетные показатели заносятся в таблицу:

| № п/п | Профессия членов бригады | Раз-ряд | Тариф. ставка часовая, руб. | Отраб. время, час | З/плата тарифная, руб. | КТУ | Распр. параметр руб. / час | Сдельн. приработок, руб. | Премия, руб. | Всего руб. |

| 1 2 3 4 | Слесарь -“- -“- -“- | VII VI V III | 170 170 160 140 | 1,1 0,9 1,15 0,85 | ||||||

| Итого |

Тестовые задания по теме 7

(Выберите один или несколько верных ответов)

1. Расходование рабочей силы отражает:

а) показатель выработки;

б) показатель трудоемкости;

в) оба этих показателя.

2. Для сдельной формы характерна оплата труда в соответствии с:

а) количеством изготовленной (обработанной) продукции;

б) количеством отработанного времени;

в) качеством оказанных услуг;

г) должностным окладом.

3. Повременная форма оплаты труда предусматривает оплату труда в соответствии с:

а) количеством изготовленной (обработанной) продукции;

б) количеством отработанного работником времени;

в) количеством оказанных услуг;

г) фондом рабочего времени предприятия.

4. В каком случае предприятию выгодно использовать повременную форму оплаты труда:

а) при растущих объемах производства;

б) при стабильных объемах производства;

в) снижающихся объемах производства.

5. Основным недостатком простой сдельной системы оплаты труда является то, что:

а) она не стимулирует производительность труда;

б) при этой системе увеличивается доля заработной платы в себестоимости единицы продукции;

в) возможно снижение качества при росте выработки.

6. Фиксированный размер оплаты труда работника за выполнение нормы труда (трудовых обязанностей) определенной сложности (квалификации) за единицу времени называется:

а) тарифная ставка;

б) тарифный разряд;

в) тарифная сетка;

г) тарифная система.

ТЕМА 8

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

План изучения темы:

План изучения темы:

1. Показатели результатов производственно-хозяйственной деятельности.

2. Порядок формирования финансовых результатов предприятия.

3. Значение результатов рентабельности.

4. Основные показатели рентабельности предприятия.

В зависимости от видов деятельности предприятия результатом производственной и хозяйственной деятельности являются:

- товарная продукция;

- выручка от реализации продукции;

- валовая прибыль;

- чистая прибыль.

Товарная продукция – показатель, используемый для производственных предприятий и характеризующий величину готовой продукции по отпускным ценам, произведенной за отчетный период. Различают товарную продукцию по производственной себестоимости, по полной себестоимости, в оптовых и в розничных ценах.

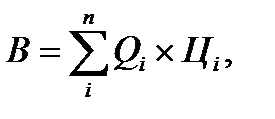

Выручка от реализации продукции (В) – возмездная передача продукции (работ, услуг). Исходя из бухгалтерского учета в РФ, выручка от реализации с 2006 г. Определяется, учитывая принцип «по отгрузке», то есть с момента документального оформления передачи товара (работ, услуг), а не произведения оплаты покупателем. Различают брутто – выручку (с НДС) и нетто – выручку (без НДС).

В самом общем виде выручка определяется как:

где Q – количество единиц реализованной продукции (в натуральных единицах);

Ц – цена единицы продукции, руб.;

i – вид продукции (работ, услуг);

n – номенклатура производимой продукции (работ, услуг).

Выручка от реализации с НДС определяется как выручка без НДС, скорректированная на ставку НДС (10 или 18 %):

,

,

где  – ставка налога на добавленную стоимость.

– ставка налога на добавленную стоимость.

Прибыль – важнейший показатель деятельности коммерческого предприятия. Прибыль обеспечивает генерацию накопленного положительного сальдо баланса денежных расходов. В отчетности предприятий различают следующие виды прибыли (убытков):

1) валовая прибыль (убыток);

2) прибыль (убыток) от продаж;

3) прибыль (убыток) до налогообложения;

4) чистая прибыль (убыток);

5) реинвестируемая прибыль.

Механизм формирования прибыли представлен в таблице 2.

Таблица 2

Вопросы для повторения к теме 8

1. Какое значение показатели рентабельности имеют для ценообразования?

2. Какой показатель рентабельности выше: рентабельность продаж или рентабельность производства?

3. Стоит ли привлекать заемные средства под 9 % годовых при рентабельности собственного капитала 7 %?

4. К чему могут привести заимствования предприятия под 15 % годовых, если рентабельность производства 9 %?

Практические задания к теме 8

Задание 1. Рассчитать показатели эффективности деятельности предприятия по данным бухгалтерского баланса и отчет о финансовых результатах ОАО «ЗМЗ» за 2015 г. в динамике, а также сделать выводы (приложение 1, 2).

Тестовые задания по теме 8

(Выберите один или несколько верных ответов)

1. Результаты какого вида анализа используются руководством предприятия?

а) выборочного;

б) сплошного;

в) управленческого;

г) финансового;

д) нет правильного ответа.

2. Какие показатели зависят от применения отдельно взятых показателей или же их соотношений?

а) объемные и удельные;

б) стоимостные и натуральные;

в) количественные и качественные;

г) трудовые и натуральные;

д) условно натуральные и количественные.

3. Какие показатели в настоящее время наиболее распространены?

а) стоимостные;

б) количественные;

в) удельные;

г) натуральные;

д) объемные.

4. На предприятии имеется огромный ассортимент выпускаемой продукции, Вам нужно дать обобщающую характеристику объема всего производства в количественном выражении для сравнительного изучения выпуска всей продукции за ряд лет. Какие показатели в данной ситуации целесообразно использовать, чтобы получить наиболее точный результат?

а) стоимостные;

б) натуральные;

в) условно-натуральные;

г) трудовые;

д) нет правильного ответа.

5. Источники информации для проведения анализа хозяйственной деятельности подразделяются на учетные и внеучетные. К учетным относятся:

а) материалы проверок налоговой службы;

б) материалы внутреннего и внешнего аудита;

в) бухгалтерский учет и отчетность;

г) материалы лабораторного контроля;

д) все ответы верны.

6. Чем определяются условия функционирования предприятия?

а) системой налогообложения и внешнеэкономических связей;

б) политической ситуацией в стране;

в) формой собственности предприятия;

г) наличием необходимых материальных запасов;

д) организационной структурой предприятия.

6. Какой основной признак классификации производственных резервов?

а) по источникам повышения эффективности производства;

б) по факторам и условиям повышения интенсификации хозяйственной деятельности;

в) по конечным результатам;

г) по планам организационно-технических мероприятий по выявлению резервов;

д) по путям поиска и мобилизации резервов.

7. Какова группировка производственных резервов по стадиям создания и эксплуатации изделий?

а) конструкторская подготовка;

б) предпроизводственная стадия;

в) верно 2, 4, 5;

г) производственная стадия;

д) эксплуатационная стадия.

8. Какие из перечисленных ниже факторов относятся к внутренним основным:

а) изменение системы налогообложения предприятия;

б) повышение цен на сырье и материалы;

в) потеря рабочего времени;

г) снижение себестоимости продукции;

д) изменение системы учета материальных ресурсов.

9. Какие из перечисленных ниже факторов можно отнести к резервам по конечным результатам:

а) все нижеперечисленное;

б) повышение объема продукции;

в) совершенствование структуры и ассортимента изделий;

г) улучшение качества;

д) снижение себестоимости продукции.

10. Какие из перечисленных ниже документов используются при анализе эффективности использования материальных ресурсов?

а) баланс предприятия (Ф.№5-3);

б) отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации);

в) сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов (Ф.№5-3);

г) оперативные данные отдела материально-технического снабжения;

д) все ответы верны.

ЗАКЛЮЧЕНИЕ

Представленные в учебно-методическом пособии темы и задания составлены таким образом, чтобы создать у студента целостное представление о дисциплине «Прикладная экономика», которая состоит из восьми основных тем:

1) предприятие в системе рыночных отношений;

2) организационно-правовые формы предприятий;

3) ресурсы предприятия и их виды;

4) характеристика основных средств, методы их оценки, понятия износа и амортизации;

5) оборотные средства, их состав, методы нормирования, пути повышения эффективности использования;

6) кадры предприятия и производительность труда;

7) организация и оплата труда работников предприятия;

8) результаты производственно-хозяйственной деятельности предприятия.

Учебно-методическое пособие разработано таким образом, чтобы студенты неэкономических специальностей могли лучше усвоить основные положения дисциплины «Прикладная экономика».

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Бизнес-цитатник [Электронный ресурс]. – Режим доступа: http://www.business-citation.ru/. – Загл. с экрана.

2. Большой юридический словарь [Текст] / В.А. Белов, В.В. Бойцова, Л.В. Бойцова и др.; под ред. А.Я. Сухарева, В.Е. Крутских. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2010. – 843 с.

3. Дмитриев, В.В. Прикладная экономика [Текст]: учебник для вузов / В.В. Дмитриев, А.И. Жиров, А.Н. Ласточник. – М.: Академия, 2008. – 600 с.

4. Елина, О.А. Экономика предприятия (фирмы) [Электронный ресурс]: рабочая тетрадь / О.А. Елина, А.Л. Бобков. – Режим доступа: http://www.twirpx.com/file/21941/. – Загл. с экрана.

5. Как помочь слабому предприятию? [Электронный ресурс]: задание конкурса «Трамплин–2008». – Режим доступа: http://www.otkroy.com/projects/tramplin/index.php. – Загл. с экрана.

6. Непомнящий, Е.Г. Инвестиционное проектирование [Электронный ресурс]: учеб. пособие / Е.Г. Непомнящий. – Режим доступа: http://www.aup.ru/books/m79/. – Загл. с экрана.

7. Образовательный сайт Е.Н. Кучеровой [Электронный ресурс] / Е.Н. Кучерова. – Режим доступа: http://www.kycherova.ru/. – Загл. с экрана.

8. Райзберг, Б.А. Современный экономический словарь [Текст] / Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. – М.: ИНФРА-М, 2007. – 495 с.

9. Сергеев, И.В. Экономика организаций (предприятий) [Текст]: учеб. / под ред. И.В. Сергеева. – 3-е изд., перераб. и доп. – М.: Проспект, 2008. – 560 с.

10. Тест для инвестора «Ваш инвестиционный портфель» [Электронный ресурс]. – Режим доступа: http://www.vunt.ru/ anonce/4.htm. – Загл. с экрана.

11. Тест «Экономическая оценка инвестиций» [Электронный ресурс]. – Режим доступа: http://studentman.ru/ test/ new_load_test/?show_test=3. – Загл. с экрана.

12. Тесты, вопросы и материалы по дисциплинам [Электронный ресурс]. – Режим доступа: http://www.bfbgeu.by/ files/ test.htm. – Загл. с экрана.

13. Чечевицына, Л.Н. Экономика предприятия [Текст]: учеб. пособие / Л.Н. Чечевицына, Е.В. Чечевицына. – 10-е изд., перераб. и доп. – Ростов н/Д: Феникс, 2010. – 378 с.

14. Экономика предприятия (фирмы) [Текст]: учебник / под ред. проф. О.И. Волкова и доц. О.В. Девяткина. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2009. – 604 с.

15. Юрков, Т.И. Экономика предприятия [Электронный ресурс]: учеб. пособие / Т.И. Юрков. – Режим доступа: http://www.aup.ru/books/m88/. – Загл. с экрана.

ПРИЛОЖЕНИЯ

Приложение 1

31.12.2014

31.03.2015

30.06.2015

30.09.2015

31.12.2015

2

3

4

5

6

Продолжение табл.

| 1 | 2 | 3 | 4 | 5 | 6 |

| НДС по приобретенным ценностям | 186 | 5 110 | 2 160 | 2 030 | 186 |

| Дебиторская задолженность | 5 933 141 | 6 041 200 | 5 148 850 | 5 147 948 | 5 252 550 |

| Финансовые вложения | 139 440 | 6 281 | 6 281 | 6 281 | 31 934 |

| Денежные средства | 805 220 | 58 028 | 5 296 | 4 888 | 40 500 |

| Прочие оборотные активы | 136 897 | 191 109 | 174 434 | 157 952 | 142 788 |

Баланс (актив) Баланс (актив)

| 11 357 952 | 10 473 548 | 10 359 190 | 10 340 469 | 10 371 057 |

| III. Капитал и резервы | |||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 150 313 | 150 313 | 150 313 | 150 313 | 150 313 |

| Собственные акции, выкупленные у акционеров | 0 | 0 | 0 | 0 | |

| Переоценка внеоборотных активов | 222 491 | 221 872 | 221 556 | 221 277 | 220 991 |

| Добавочный капитал (без переоценки) | 0 | 0 | 0 | 0 | |

| Резервный капитал | 30 063 | 30 063 | 30 063 | 30 063 | 30 063 |

Продолжение табл.

| 1 | 2 | 3 | 4 | 5 | 6 |

| Нераспределенная прибыль (непокрытый убыток) | 8 908 767 | 8 905 487 | 8 858 483 | 8 920 054 | 8 910 436 |

| IV. Долгосрочные обязательства | |||||

| Заемные средства | |||||

| Отложенные налоговые обязательства | 84 422 | 82 432 | 80 731 | 82 638 | 82 024 |

| Резервы под условные обязательства | |||||

Прочие обязательства Прочие обязательства

| |||||

| V. Краткосрочные обязательства | |||||

| Заемные средства | 0 | 0 | 0 | 0 | 0 |

| Кредиторская задолженность | 1 899 306 | 1 016 893 | 956 527 | 889 472 | 923 630 |

| Доходы будущих периодов | 276 | 218 | 211 | 206 | 200 |

| Резервы предстоящих расходов | |||||

| Прочие обязательства | 218 | 1910 | 348 | 140 | 369 |

| Баланс (пассив) | 11 357 952 | 10 473 548 | 10 359 190 | 10 340 469 | 10 371 057 |

Приложение 2

31.03.2015

30.06.2015

30.09.2015

31.12.2015

Проценты к получению

Проценты к получению

Учебное издание

Рябчук Павел Георгиевич

ПРИКЛАДНАЯ ЭКОНОМИКА

Учебно-методическое пособие

ISBN 978-5-906908-61-2

Работа рекомендована РИС ЮУрГГПУ

Протокол №15, пункт 20, 2017 г.

Издательство ЮУрГГПУ

454080, г. Челябинск, пр. Ленина, 69

Редактор Е.М. Сапегина

Технический редактор Н.А. Усова

Эксперт А.А. Саламатов

Подписано в печать 15.05.2017 г.

Формат 60×84 1/16. Объем 2,1 уч.-изд. л. (3,42 п.л.)

Тираж 100 экз. Бумага типографская

Заказ №

Отпечатано с готового оригинал-макета в типографии ЮУрГГПУ

454080, г. Челябинск, пр. Ленина, 69

П.Г. Рябчук, Е.В. Евплова

ПРИКЛАДНАЯ ЭКОНОМИКА

Учебно-методическое пособие

Челябинск

2017

министерство образования и науки российской федерации

Федеральное государственное бюджетное

образовательное учреждение высшего образования

«Южно-Уральский государственный

гуманитарно-педагогический университет»

П.Г. Рябчук, Е.В. Евплова

ПРИКЛАДНАЯ ЭКОНОМИКА

Учебно-методическое пособие

Челябинск

2017

УДК 33 (076) (021)

ББК 65 я 73

Е 21

Рябчук, П.Г. Прикладная экономика [Текст]: учебно-методическое пособие / П.Г. Рябчук, Е.В. Евплова. – Челябинск: Изд-во Юж.-Урал. гос. гуман.-пед. ун.-та , 2017. – 82 с.

ISBN 978-5-906908-61-2

Учебно-методическое пособие «Прикладная экономика» предназначено для всестороннего изучения экономики предприятия.

Пособие состоит из восьми тем, каждая из которых включает в себя теоретический материал, вопросы для повторения, тестовые и практические задания. Настоящее издание разработано для практических, семинарских занятий и самостоятельной работы студентов не экономических специальностей.

Учебно-методическое пособие «Прикладная экономика» разработано для студентов очной и заочной форм обучения, обучающихся по направлениям «Профессиональное обучение (по отраслям)», «Менеджмент».

ISBN 978-5-906908-61-2

Рецензенты: Е.А. Гнатышина, д-р пед. н., проф.

Л.С. Мурыгина, канд. экон. н. доц.

© П.Г. Рябчук, Е.В. Евплова, 2017

© Издательство Южно-Уральского государственного гуманитарно-педагогического университета, 2017

СОДЕРЖАНИЕ

| ВВЕДЕНИЕ …………………………………………………………………… 5 |

| ТЕМА 1. ПРЕДПРИЯТИЕ В СИСТЕМЕ РЫНОЧНЫХ ОТНОШЕНИЙ …………………………………………………………….… 7 |

| Вопросы для повторения …………………………………..…………… 7 |

| Практические задания ………………………………………………….. 13 |

| Тестовые задания …………………………………..…………………….. 14 |

| ТЕМА 2. ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ПРЕДПРИЯТИЙ ……………………………………………………….... 17 |

| Вопросы для повторения ………………………………………..….… 20 |

| Практические задания ………………………………………………….. 21 |

| Тестовые задания ……………………………………………..………….. 21 |

| ТЕМА 3. РЕСУРСЫ ПРЕДПРИЯТИЯ И ИХ ВИДЫ ……….… 23 |

| Вопросы для повторения …………………………..…………………. 27 |

| Практические задания ………………………………………………….. 28 |

| Тестовые задания ………………………………………..……………….. 28 |

| ТЕМА 4. ХАРАКТЕРИСТИКА ОСНОВНЫХ СРЕДСТВ, МЕТОДЫ ИХ ОЦЕНКИ, ПОНЯТИЯ ИЗНОСА И АМОРТИЗАЦИИ …………………………………………………..… 31 |

| Вопросы для повторения ……………………..………………………. 35 |

| Практические задания ……………………………………………..…… 36 |

| Тестовые задания ………………………………..……………………….. 37 |

| ТЕМА 5. ОБОРОТНЫЕ СРЕДСТВА, ИХ СОСТАВ, МЕТОДЫ НОРМИРОВАНИЯ, ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ …………….……….… 42 |

| Вопросы для повторения …………………………………………..…. 44 |

| Практические задания ………………………………………………….. 45 |

| Тестовые задания …………………………………………..…………..… 45 |

| ТЕМА 6. КАДРЫ ПРЕДПРИЯТИЯ И ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА …………………………..…… 48 |

| Вопросы для повторения …………………………………………...… 50 |

| Практические задания ………………………………………………..… 50 |

| Тестовые задания ……………………………………………………….… 52 |

| ТЕМА 7. ОРГАНИЗАЦИЯ И ОПЛАТА ТРУДА РАБОТНИКОВ ПРЕДПРИЯТИЯ …………………………………… 56 |

| Вопросы для повторения ……………………………………………... 58 |

| Практические задания ………………………………………………….. 59 |

| Тестовые задания ……………………………………………………….... 62 |

| ТЕМА 8. РЕЗУЛЬТАТЫ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ………………………………………………………..… 66 |

| Вопросы для повторения ……………………………..………………. 71 |

| Практические задания ………………………………………………….. 71 |

| Тестовые задания ……………………………………………..………….. 72 |

| ЗАКЛЮЧЕНИЕ ……………………………………………………………. 75 |

| БИБЛИОГРАФИЧЕСКИЙ СПИСОК ………………………………. 76 |

| ПРИЛОЖЕНИЯ …………………………………………………………… 78 |

ВВЕДЕНИЕ

Ни для кого не секрет, что экономическое образование – одно из важнейших условий успеха в современной жизни. Студенты, обучающиеся по направлениям «Профессиональное обучение (по отраслям)», «Менеджмент» получают экономические знания на дисциплине «Прикладная экономика».

Цель дисциплины – формирование у студентов базовой системы знаний в области прикладной экономики, прочных знаний в области экономики предприятия, а также практического применения знаний, полученных в курсе общей экономической теории.

Однако для того чтобы освоить требуемый материал, необходимо сформировать у студентов интерес к изучаемой дисциплине, т.е., принимая во внимание цели обучения, педагог всегда должен быть озабочен тем, как сделать учебный процесс не только познавательным, но и интересным. В связи с этим возникла необходимость создания учебно-методического пособия по дисциплине «Прикладная экономика», назначение которой состоит в том, чтобы помочь студентам в освоении трудного для них теоретического курса. Пособие разработано таким образом, чтобы студенты могли лучше усвоить основные положения дисциплины.

Настоящее издание представляет собой учебно-методическое пособие по дисциплине «Прикладная экономика», которое разработано для практических, семинарских занятий и самостоятельной работы студентов очной и заочной форм обучения.

Содержание пособия состоит из восьми тем:

1) предприятие в системе рыночных отношений;

2) организационно-правовые формы предприятий;

3) ресурсы предприятия и их виды;

4) характеристика основных средств, методы их оценки, понятия износа и амортизации;

5) оборотные средства, их состав, методы нормирования, пути повышения эффективности использования;

6) кадры предприятия и производительность труда;

7) организация и оплата труда работников предприятия;

8) результаты производственно-хозяйственной деятельности предприятия.

Каждая тема включает обязательные элементы: план, краткую теоретическую информацию, вопросы для повторения, практические и тестовые задания. В настоящем пособии представлен также библиографический список, в котором перечислены учебники и учебные пособия, а также ресурсы сети Интернет, которые использовались для разработки настоящего издания.

Ж елаем успехов в изучении дисциплины

«ПРИКЛАДНАЯ ЭКОНОМИКА» !

ТЕМА 1

ПРЕДПРИЯТИЕ В СИСТЕМЕ РЫНОЧНЫХ ОТНОШЕНИЙ

План изучения темы:

План изучения темы:

1. Понятия «организация» и «предприятие».

2. Классификация предприятий.

3. Фирменное название предприятия.

4. Порядок создания и регистрации предприятия.

5. Товарный знак.

6. Ликвидация предприятия.

В самом широком смысле под организацией понимают некое сообщество людей, объединенных общей целью.

Выделяют три вида организаций:

| Организация |

| Юридические лица коммерческие не коммерческие |

| Без образования юридического лица ИП семья |

| Неформальные организации клубы, секты и т.д. |

Понятие «организация» имеет более широкое значение, чем понятие «предприятие». В отличие от организации, предприятия всегда нацелены на получение и максимизацию прибыли.

| Предприятие – самостоятельная хозяйственная единица, осуществляющая свою коммерческую деятельность на территории какого-либо государства и подчиняющаяся законам данного государства |

Предприятие – самостоятельная хозяйственная единица, осуществляющая свою коммерческую деятельность на территории какого-либо государства и подчиняющаяся законам данного государства

| ●●● Название должно не помогать бизнесу, как считается, а просто не мешать развиваться. Е. Чичваркин ●●● |

Однако несмотря на то, что предприятие подчиняется законам государства, на территории которого находится, оно вправе самостоятельно принимать решения относительно целей деятельности, форм собственности, основной сферы деятельности, отраслевой принадлежности и размера предприятия, что, в свою очередь, лежит в основе классификации предприятий.

Классификация предприятий:

1. По форме собственности:

1) в частной собственности;

2) в государственной собственности;

3) смешанные;

4) в собственности других юридических лиц.

2. По сфере деятельности:

1) производственные;

2) предоставляющие услуги;

3) занятые посредничеством;

4) инновационные предприятия.

3. По размерам:

1) малые (до 100 работников);

2) средние (от 100 до 500 работников);

3) крупные (свыше 500 работников).

Этапы создания предприятия:

1) создание идеи и исследования рынка;

2) написание бизнес-плана и устава предприятия;

3) поиск капитала;

4) регистрация предприятия.

Определившись с видом предприятия, стоит подумать о выборе фирменного названия. В этом случае на помощь предпринимателю могут прийти 10 советов по выбору названия для фирмы:

1. Прежде чем выбрать название для своей фирмы, подумайте о людях и компаниях, которые будут покупать ваш продукт или пользоваться услугами. Многие социологи рекомендует произвести небольшой социологический опрос среди населения.

2. После того, как у Вас появилось несколько «твердых» вариантов, подумайте о таком критерии, как простота имени в целом и простота понимания названия.

3. Название фирмы не должно вызывать у людей негативных эмоций, а наоборот, должно нести только положительный заряд.

4. Лучше не используйте в названии фирмы свои имя или фамилию, а равно и имена других людей.

5. Не пытайтесь внести в название слишком много информации.

6. Избегайте повторения названий: не надо копировать названия других фирм.

7. Старайтесь придумать яркое, нестандартное и запоминающееся название.

8. Выбирая название для вашей фирмы, обратите внимание на занятость доменов с таким названием.

9. Рассмотрите правомерность выбора названия для фирмы с юридической точки зрения.

10. Если вы решили создать торговую марку с мировой известностью, то обращайтесь к услугам специализированных агентств. Они проведут для вас специальные исследования на узнаваемость, запоминаемость, восприятие названия фирмы на других языках.

●●●

Управление предприятием

требует специальной подготовки,

а не представляет собой

какой-то врожденный дар.

Поль де Брюин

●●●

Определившись с названием предприятия, стоит со всей серьезностью отнестись к процессу его регистрации, поскольку только с момента государственной регистрации предприятие считается созданным и приобретает статус юридического лица.

Полномочия по государственной регистрации возложены на районные Инспекции Федеральной налоговой службы по Российской Федерации.

После успешного прохождения регистрации предприятие включается в единый государственный реестр юридических лиц.

Любое вновь созданное предприятие должно пройти этап оформления кодов статистики в Государственном комитете по статистике. Предприятие обязательно регистрируется и в государственной налоговой службе, открывает расчетный счет в банке. В случаях, установленных законом, оформляются лицензии на право осуществления отдельных видов деятельности.

Поскольку каждая компания стремится стать узнаваемой среди потребителей, то рано или поздно придется задуматься о создании собственного товарного знака.

Товарный знак – это обозначение, помещаемое для индивидуализации товара и его производителя.

Товарные знаки бывают трех типов:

ü словесные, когда продукт идентифицирует слово;

ü изобразительные, когда продукт идентифицирует картинка (логотип);

ü

| ●●● Все компании, выходящие из бизнеса, делают это по одной и той же причине: у них кончаются деньги. Д. Валентайн ●●● ●●● |

Разработать товарный знак фирма может самостоятельно или поручить творческий процесс специализированной компании. После чего товарный знак необходимо зарегистрировать. При этом исключительное право на товарный знак ограничено и действует не более 10 лет, тогда как само предприятие может функционировать неограниченное время, за исключением тех случаев, когда предприятие создается для достижения конкретной цели и ликвидируется после ее достижения в срок, оговоренный в уставе.

Ликвидация юридического лица – форма прекращения деятельности юридических лиц, заключающаяся в ликвидации их дел и имущества.

Ликвидация юридического лица считается завершенной, а юридическое лицо – прекратившим существование после внесения об этом записи в единый государственный реестр юридических лиц.

О ликвидации предприятия публикуется сообщение в органах печати. Кредиторам предоставляется срок для предъявления претензий.

Постановление о ликвидации юридического лица выносится тем же органом власти, с разрешения которого данное юридическое лицо создавалось.

Особый случай ликвидации представляет собой банкротство.

Банкротство юридического лица – неспособность должника платить по своим обязательствам, вернуть долги в связи с отсутствием у него денежных средств для оплаты.

Банкротство фирм возникает чаще всего в связи с тем, что в течение длительного времени их расходы превышают доходы при отсутствии источника покрытия убытков. Официально предприятие становится банкротом после решения Арбитражного суда о его несостоятельности как должника и неспособности расплатиться с кредиторами.

При ликвидации/банкротстве юридического лица соблюдается определенный порядок, установленный Гражданским кодексом РФ (ст. 61–65).

Вопросы для повторения к теме 1

1. В чем отличие понятий «организация» и «предприятие»?

2. Осуществите классификацию предприятий и поясните каждый из выделенных видов. Приведите примеры:

а) по целям деятельности;

б) по форме собственности;

в) по основной сфере деятельности;

г) по отраслевой принадлежности;

д) по размерам предприятия.

3. В чем, на Ваш взгляд, роль малого предпринимательства в системе рыночных отношений?

4. Какой основной документ деятельности предприятия? Что входит в его состав?

5. В чем основное различие понятий «ликвидация» и «банкротство» предприятия?

6. Какой государственный орган выносит решение о банкротстве юридического лица?

7. Опишите последовательность действий юридического лица при банкротстве.

8. Перечислите как можно больше наименований, которые нельзя использовать в названии предприятия без специального на это разрешения.

Практические задания к теме 1

Задание 1. Осуществите сравнительную характеристику малых, средних и крупных предприятий:

| Размер предприятия | Слабые стороны | Сильные стороны | Возможности | Угрозы |

| Малые предприятия | ||||

| Средние предприятия | ||||

| Крупные предприятия |

Задание 2. В соответствии с собственной специализацией опишите основную идею по созданию собственного предприятия. Представьте данные об основных учредителях предприятия в табличной форме:

| ФИО | Доля в основном капитале (%) |

Способствует ли реализация проекта решению социальных вопросов (создание новых рабочих мест, внедрение и производство НТП, создание новых товаров и услуг, разработка и внедрение новых технологий, прокладка дорог и коммуникаций общего пользования, расширение жилого фонда, использование труда инвалидов и т.п.)?

Задание 3. Классифицируйте созданное Вами предприятие:

1) по целям деятельности;

2) по форме собственности;

3) по основной сфере деятельности;

4) по отраслевой принадлежности;

5) по размерам предприятия.

Задание 4. В соответствии с советами, приведенными в теоретической части темы, придумайте название для своего предприятия. Поясните, почему было выбрано именно такое название.

Задание 5. Разработайте товарный знак (логотип) созданного Вами предприятия.

Тестовые задания к теме 1

(Выберите один или несколько верных ответов)

Дата: 2018-12-21, просмотров: 506.