Текущие цены эксплуатации строительных машин рассчитываются по видам машин, применение которых установлено нормативами расхода ресурсов в натуральном выражении, ресурсно-сметными нормами и (или) проектными решениями на строительство объектов.

Текущие цены эксплуатации строительных машин разрабатываются в ценах базисного и расчетного периода.

Текущие цены эксплуатации строительных машин определяются на один машино-час с выделением (в том числе) заработной платы рабочих, управляющих строительными машинами.

Текущие цены эксплуатации строительных машин разрабатываются с использованием данных:

норм расхода ресурсов в натуральном выражении, предназначаемых для определения текущих цен эксплуатации строительных машин;

нормативов годового режима работы строительных машин по видам строительства и усредненные нормативы режима работы (количество часов применения) строительных машин на строительной площадке или объекте с учетом возможностей двусменного режима работы, для сезонных работ по линейным сооружениям и выполняемым в зависимости от температурного режима окружающей среды может быть обоснован полуторасменный режим;

усредненных расстояний и рациональных способов доставки строительных машин до строительных площадок объектов строительства.

Текущие цены эксплуатации строительных машин рассчитываются на один машино-час эксплуатации машин, который включает:

- время выполнения технологических операций;

- время замены быстроизнашивающихся частей, режущего инструмента и сменной (рабочей) оснастки;

- время перемещения машин в пределах строительной площадки;

- время технологических перерывов в работе машин при выполнении работ;

- время подготовки машин к работе и сдачи по окончании работы;

- время на ежесменное техническое обслуживание машин;

- время перерывов в работе машиниста (машинистов экипажа).

В случае отсутствия нормативных данных в технической документации могут использоваться данные организаций, на балансе которых числятся строительные машины (управлений механизации, подрядных организаций, далее – организации), с учетом порядка, определенного настоящей главой.

Текущая цена одного машино-часа (далее – одного маш.-ч) эксплуатации машин (  ) базисного периода определяется по формуле (4):

) базисного периода определяется по формуле (4):

, (4)

, (4)

где  – нормативный показатель амортизационных отчислений на полное восстановление машин, руб./маш.-ч (по формуле (5));

– нормативный показатель амортизационных отчислений на полное восстановление машин, руб./маш.-ч (по формуле (5));

– заработная плата рабочих, управляющих машинами, руб./маш.-ч (по формуле (8));

– заработная плата рабочих, управляющих машинами, руб./маш.-ч (по формуле (8));

– расходы на замену быстроизнашивающихся частей и сменной (рабочей) оснастки, руб./маш.-ч (по формуле (9));

– расходы на замену быстроизнашивающихся частей и сменной (рабочей) оснастки, руб./маш.-ч (по формуле (9));

– расходы на энергоносители, руб./маш.-ч (по формуле (10));

– расходы на энергоносители, руб./маш.-ч (по формуле (10));

– расходы на смазочные материалы, руб./маш.-ч (по формуле (11) или (12));

– расходы на смазочные материалы, руб./маш.-ч (по формуле (11) или (12));

– расходы на гидравлическую жидкость, руб./маш.-ч (по формуле (13));

– расходы на гидравлическую жидкость, руб./маш.-ч (по формуле (13));

– расходы на ремонт и техническое обслуживание, руб./маш.-ч (по формуле (14));

– расходы на ремонт и техническое обслуживание, руб./маш.-ч (по формуле (14));

– расходы на перебазировку строительных машин (по формулам (16), (19)). При отсутствии исходных данных для определения расходов на перебазировку машины по формулам (16), (19) стоимость одного машино-часа определяется без учета этих расходов. В этом случае при разработке сметной документации выполняется расчет исходя из конкретных условий, расстояния перебазировки до проектируемого объекта строительства и соответствующих тарифов.

– расходы на перебазировку строительных машин (по формулам (16), (19)). При отсутствии исходных данных для определения расходов на перебазировку машины по формулам (16), (19) стоимость одного машино-часа определяется без учета этих расходов. В этом случае при разработке сметной документации выполняется расчет исходя из конкретных условий, расстояния перебазировки до проектируемого объекта строительства и соответствующих тарифов.

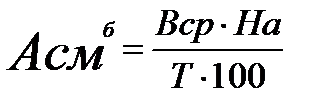

26.1. Нормативный показатель амортизационных отчислений на полное восстановление машин (  ) определяется по формуле (5):

) определяется по формуле (5):

, (5)

, (5)

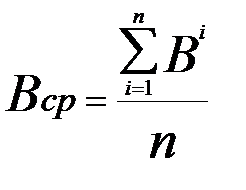

где Вср – балансовая стоимость одной или усредненная по нескольким организациям, отраженная в бухгалтерском учете на дату ввода в эксплуатацию (первоначальная), или с учетом переоценок, проводимых в установленном порядке на дату последней переоценки, (переоцененная) (далее – балансовая стоимость) стоимость строительной машины, руб. (по формуле (6));

На – годовая норма амортизационных отчислений на полное восстановление строительной машины, рассчитанная исходя из нормативного срока службы машин, установленного классификатором амортизируемых основных средств, %;

Т – нормативный показатель годового режима эксплуатации машины, маш.-ч/год (по формуле (7)).

Балансовая стоимость определяется по формуле:

, (6)

, (6)

где  – балансовая стоимость машины одной или нескольких организаций, на балансе которых числятся строительные машины;

– балансовая стоимость машины одной или нескольких организаций, на балансе которых числятся строительные машины;

n – количество машин.

Нормативный показатель годового режима эксплуатации машины (Т) определяется по формуле (7):

Т = [365-(52х2 + Пд + М+Р + П)]·Крс · Кс, (7)

где 365 – количество дней в году (в данном случае и в последующем изложении под словом «день» следует понимать «сутки»);

52 – количество недель в году;

2 – количество нерабочих дней в неделе;

Пд – количество праздничных дней в году, установленных органами государственного управления на текущий год;

М ,Р, П – количество перерывов (в днях) в работе машины в течение года (или рабочего сезона – для сезонно занятых машин) связанных с:

М – природно-климатическими условиями: ветер, дождь, отрицательная температура, промерзание грунта;

Р – ремонтом, техническим обслуживанием, включая перевозку машины до ремонтной базы и обратно;

П – перебазировкой машин с одной строительной площадки (базы механизации) на другую строительную площадку.

Показатели М, Р, П устанавливаются на основе среднегодовых статистических данных о работе машин, представляемых организациями (или при отсутствии данных – по техническим данным на аналогичную машину);

Крс – нормативная продолжительность рабочей смены, маш.-ч/смена (принимается в усредненном размере равном 8);

Кс – коэффициент сменности работы машины в течение года, смена/день (принимается в усредненном размере равном 2, для сезонных работ по линейным сооружениям и выполняемым в зависимости от температурного режима окружающей среды может быть обоснован полуторасменный режим).

Определение заработной платы рабочих, управляющих строительными машинами, выполняется исходя из количества рабочих (машинистов), управляющих машинами, в порядке, изложенном в главе 3 настоящих Методических рекомендаций.

Заработная плата рабочих, управляющих машинами (  ), определяется по формуле (8):

), определяется по формуле (8):

, (8)

, (8)

где Тст – тарифная ставка рабочего данного квалификационного разряда, руб./чел.-ч, рассчитывается в среднем по республике в соответствии с порядком изложенном в главе 3 настоящих Методических рекомендаций;

n – количество рабочих, занятых управлением машиной.

Количество и квалификационные разряды рабочих, управляющих строительными машинами, устанавливаются на основании инструкции по эксплуатации машины и рекомендаций организаций-изготовителей.

Определение расходов на замену быстроизнашивающихся частей и сменной (рабочей) оснастки (  ) выполняется по формуле (9):

) выполняется по формуле (9):

, (9)

, (9)

где Пi – количество быстроизнашивающихся частей различного вида, одновременно заменяемых на машине, единиц по инструкциям и рекомендациям организаций-изготовителей;

Цoi – цена быстроизнашивающейся части данного вида, руб./единица. Показатель (Цoi) принимается на основе текущих цен с применением, при необходимости, индекса цен производителей промышленной продукции по видам экономической деятельности для приведения к расчетному или базисному периоду;

Зд i – расходы на доставку быстроизнашивающихся частей данного вида с учетом транспортных расходов, погрузо-разгрузочных работ, стоимости тары, реквизита, руб./единица. При расчете учитывается транспортная схема, характерная для данного региона, применительно к организациям-изготовителям или организациям-поставщикам быстроизнашивающихся частей для соответствующего вида строительных машин и соответствующие тарифы на перевозку грузов или в случае отсутствия данных принимается в усредненном размере равным 4% от Цoi ;

Косн – коэффициент, учитывающий расходы на установку сменной оснастки, принимается в усредненном размере 1,012;

Тc – нормативный срок службы быстроизнашивающихся частей и сменной оснастки данного вида для машин данной типоразмерной группы, маш.-ч;

n – количество видов быстроизнашивающихся частей и сменной оснастки.

При отсутствии сведений в нормативной технической документации учитываются фактические данные, представленные организациями.

Рекомендуемые показатели нормативного ресурса (срока службы) Тc быстроизнашивающихся частей приведены в приложении 3 к настоящим Методическим рекомендациям. Данные нормы могут применяться в тех случаях, когда таковые не установлены инструкциями организаций-изготовителей. При отсутствии сведений в нормативной технической документации учитываются фактические данные, представленные организациями.

Расходы на энергоносители исчисляются по следующим основным видам:

- бензин, кг;

- дизельное топливо, кг;

- электроэнергия, кВт-час;

- сжатый воздух, м3;

- сжиженный газ, м3.

Расходы на энергоносители (  ) определяются по формуле (10):

) определяются по формуле (10):

, (10)

, (10)

где Nэ - расход энергоносителей, приходящийся на один маш.-ч, определяется по нормам, разрабатываемым и утверждаемым в соответствии с порядком, установленным Министерством транспорта и коммуникаций Республики Беларусь, или рассчитываемым применением коэффициентов перехода сменного рабочего времени (маш.-ч) к часам наработки (мото-час) строительных машин Кэ, приведенных в приложении 4 к настоящим Методическим рекомендациям или на основании данных технического нормирования.

Цэ – цена единицы энергоносителя с учетом доставки, руб.

Расход на смазочные материалы, редукторные масла (  ) для машин, работающих на бензиновом двигателе, дизельном топливе, сжиженном углеводородном (природном) газе определяются по формуле (11):

) для машин, работающих на бензиновом двигателе, дизельном топливе, сжиженном углеводородном (природном) газе определяются по формуле (11):

, (11)

, (11)

где Нэ – общий расход топлива на 1 маш.-ч эксплуатации машин, л/маш.-ч (м3/маш.-ч);

Нсо  – норма расхода i-го вида масел (л) (смазок (кг)) на 100 литров общего расхода топлива, л/маш.-ч (кг/маш.-ч), определяется по нормам расхода топлива и смазочных материалов;

– норма расхода i-го вида масел (л) (смазок (кг)) на 100 литров общего расхода топлива, л/маш.-ч (кг/маш.-ч), определяется по нормам расхода топлива и смазочных материалов;

Цсо – цена единицы i-го вида масел, смазки с учетом доставки, руб.

Кэ – коэффициенты перехода сменного рабочего времени (маш.-ч) к часам наработки (мото-час) строительных машин Кэ, приведенные в приложении 4 к настоящим Методическим рекомендациям или принимаемые на основании данных технического нормирования.

В случае отсутствия данных, цена на смазочные материалы (  ) определяются по формуле (12):

) определяются по формуле (12):

, (12)

, (12)

где Зэ – цена энергоносителей, руб.;

Ксо – коэффициент перехода от расходов на энергоносители к расходам на смазочные материалы согласно приложения 5 к настоящим Методическим рекомендациям.

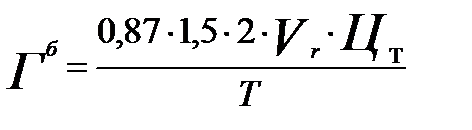

Расходы на гидравлическую (рабочую) жидкость (  ) определяются по формуле (13):

) определяются по формуле (13):

(13)

(13)

где Vr – средневзвешенный показатель вместимости (емкости) гидравлической системы машины, л;

ЦТ – цена гидравлической жидкости с учетом доставки, руб./кг;

0,87 кг/л – плотность гидравлической жидкости;

1,5 – коэффициент, учитывающий восполнение систематической утечки жидкости при работе машины;

2 – коэффициент, учитывающий периодичность полной замены гидравлической жидкости в течение года;

Т – нормативный показатель годового режима эксплуатации машины, маш.-ч/год (по формуле (5)).

Расходы на ремонт и техническое обслуживание для машин (  ) определяется по формуле (14):

) определяется по формуле (14):

, (14)

, (14)

где:  – цена комплекта запасных частей и заменяемых агрегатов, а также изготавливаемых (восстанавливаемых) эксплуатирующими организациями, руб. Пересчет, при необходимости отпускной цены поставщиков (данные организаций) комплекта запасных частей и заменяемых агрегатов в уровень цен расчетного периода осуществляется по индексу цен производителей промышленной продукции по видам экономической деятельности;

– цена комплекта запасных частей и заменяемых агрегатов, а также изготавливаемых (восстанавливаемых) эксплуатирующими организациями, руб. Пересчет, при необходимости отпускной цены поставщиков (данные организаций) комплекта запасных частей и заменяемых агрегатов в уровень цен расчетного периода осуществляется по индексу цен производителей промышленной продукции по видам экономической деятельности;

Кр – коэффициент учёта расходов на выполнение ремонтных работ устанавливается на основе данных организаций по видам, типам, типоразмерным группам, моделям (маркам) или при отсутствии необходимых данных принимается в усредненном размере 1,3;

Тк – нормативный срок использования комплекта запасных частей и заменяемых агрегатов, предусмотренного в контракте на приобретение машин, техническом паспорте или технических условиях, в маш.-ч.

В случае отсутствия таких данных для расчета по формуле (14), определение показателя (  ) следует производить по формуле (15):

) следует производить по формуле (15):

, (15)

, (15)

где Вср – балансовая стоимость машин в уровне цен отчетного периода, руб.;

Нр – годовая норма затрат на ремонт и техническое обслуживание строительных машин, принимаемая по данным, приведенным в приложении 6 к настоящим Методическим рекомендациям, процент/год.

Норматив расходов на ремонт и техническое обслуживание машин, принятая в расчёте стоимости 1 маш.-ч по формуле (15), может приниматься по данным организаций о фактических затратах по этой статье или учтенных в тарифе на услуги по управлению и техническому обслуживанию машин с пересчетом в уровень цен отчетного периода индексом цен производителей промышленной продукции по видам экономической деятельности, принятым на расчетный период;

Т – нормативный показатель годового режима эксплуатации машины, маш.-ч/год (по формуле (7)).

Расходы на перебазировку машин (  ) определяются исходя из усредненного расстояния перебазировки и нормативного времени работы машины на одной строительной площадке (Тс) согласно исходным данным о способе перебазировки и соответствующим тарифам. Исходные данные о способе перебазировки приведены в приложении 7 к настоящим Методическим рекомендациям.

) определяются исходя из усредненного расстояния перебазировки и нормативного времени работы машины на одной строительной площадке (Тс) согласно исходным данным о способе перебазировки и соответствующим тарифам. Исходные данные о способе перебазировки приведены в приложении 7 к настоящим Методическим рекомендациям.

При отсутствии нормативных исходных данных могут быть приняты по строительным машинам, имеющим аналогичное назначение и технические характеристики, представленным в республиканской нормативной базе.

Для строительных машин, перебазируемых с применением специальных транспортных средств, расчет выполняется по формуле (16):

, (16)

, (16)

где Pr – текущая цена (тарифы) одного маш.-ч эксплуатации транспортного средства, руб.;

Pм – текущая цена (тарифы) одного маш.-ч эксплуатации машины сопровождения, руб.;

Зм – заработная плата машиниста перебазируемой машины, руб./час;

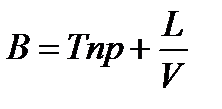

В - время перебазировки в часах:

, (17)

, (17)

где Тпр – время на погрузку и разгрузку машины в часах (принимается по техническим данным или в соответствии с приложением 8;

L – усредненное расстояние перебазировки, км;

V – средняя скорость передвижения самоходной машины с прицепом (буксирующей), принимается по техническим данным или усреднено: за городом - 30 км/час, по городу – 16 км/час.

Рпр – расходы на работы по погрузке или разгрузке, руб./т определяются расчетом исходя из норм времени, заработной платы рабочих и цены одного маш.-ч эксплуатации машин, используемых для погрузки или разгрузки, или принимается по соответствующим тарифам;

Рмд – стоимость работ по монтажу, демонтажу (рассчитывается исходя из времени на монтажные и демонтажные работы, расходы на заработную плату рабочих и эксплуатацию строительных машин) или принимаются по соответствующим тарифам на оказание услуг;

То – время работы строительной машины на одном объекте строительства, маш.-ч, (ограничивается временными рамками периода между двумя перебазировками строительной машины) определяется по формуле:

То = Т : Кпер , (16)

где Т – годовой режим работы перебазируемой машины, маш.-ч/год;

Кпер – количество перебазировок в год, раз/год, (определяется расчетно-аналитическим методом или принимается по фактически сложившейся частоте перебазировок по данным организаций).

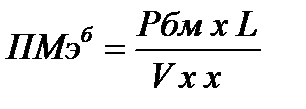

Для самоходных строительных машин расходы на перебазировку, приходящиеся на один маш.-ч эксплуатации, руб./час определяются по формуле:

, (17)

, (17)

где  – текущая цена одного маш.-часа эксплуатации перебазируемой машины, руб./маш.-ч:

– текущая цена одного маш.-часа эксплуатации перебазируемой машины, руб./маш.-ч:

,

,

где  ,

,  ,

,  ,

,  ,

,  ,

,  – расходы по перебазируемой машине на оплату труда рабочих, управляющих машинами, на энергоносители, на смазочные материалы, на быстроизнашивающиеся части и сменную оснастку, на техническое обслуживание, на гидравлическую жидкость, руб./маш.-ч, определенные в порядке, изложенном в настоящих Методических рекомендациях;

– расходы по перебазируемой машине на оплату труда рабочих, управляющих машинами, на энергоносители, на смазочные материалы, на быстроизнашивающиеся части и сменную оснастку, на техническое обслуживание, на гидравлическую жидкость, руб./маш.-ч, определенные в порядке, изложенном в настоящих Методических рекомендациях;

– усредненное расстояние перебазировки, км;

– усредненное расстояние перебазировки, км;

– средняя скорость перебазировки, км/час (принимается по техническим нормативам или по усредненному нормативу: за городом – 30 км/ч; по городу – 16 км/ч).

– средняя скорость перебазировки, км/час (принимается по техническим нормативам или по усредненному нормативу: за городом – 30 км/ч; по городу – 16 км/ч).

В случае определения расходов на перебазировку дополнительным сметным расчетом расстояние перебазировки (  ) и время работы машины на одном объекте (

) и время работы машины на одном объекте (  ) принимаются исходя из конкретных условий перебазировки до объекта строительства.

) принимаются исходя из конкретных условий перебазировки до объекта строительства.

Текущая цена одного маш.-ч строительных машин отсутствующих в республиканской нормативной базе может определяться с использованием фактических данных о текущей цене (тарифах) на услуги по управлению и техническому обслуживанию строительных машин с учетом расходов по аренде или амортизационным отчислениям, представленных организациями, с применением соответствующих индексов к расчетному периоду, порядок применения которых изложен в главе 4 настоящих Методических рекомендаций.

Республиканская нормативная база текущих цен одного машино-часа эксплуатации строительной машины на расчетный период формируется на основании соответствующих цен базисного периода расчетным методом. В соответствии с этим методом в расчетах на энергоносители (Зэ), смазочные материалы (Зсо), электроэнергию (Зэ) и гидравлическую жидкость (Г) учитываются цены (тарифы) на топливно-энергетические ресурсы, предоставляемые концерном «Белнефтехим» и Министерством экономики Республики Беларусь.

Расходы на ремонт и техническое обслуживание, быстроизнашивающиеся части и сменную оснастку определяются применением индекса цен производителей промышленной продукции по видам экономической деятельности на дату расчета к базисному периоду по данным Национального статистического комитета Республики Беларусь.

Расходы на перебазировку определяются применением коэффициента изменения тарифов на автомобильные перевозки на дату расчета к базисному периоду.

Расходы на амортизационные отчисления рассчитываются на декабрь базисного периода один раз в год с учетом принятия решения о переоценке основных средств.

Расчетная заработная плата машинистов в составе цены одного маш.-ч определяется в порядке, изложенном в главе 3 настоящих Методических рекомендаций.

Республиканским унитарным предприятием «Республиканский научно-технический центр по ценообразованию в строительстве» формируется республиканская нормативная база текущих цен одного маш.-часа эксплуатации строительных машин в базисном и расчетном уровне цен.

Текущие цены расчетного периода оформляются в виде сборника, содержащего текущую цену, код, наименование, технические характеристики строительных машин, и доводятся до организаций-разработчиков проектной документации на договорных условиях.

На строительные машины, отсутствующие в сборнике и нормативной базе, в порядке изложенном в настоящих Методических рекомендациях, выполняется расчет цен при разработке проектной документации, если проектом организации строительства предусмотрено применение строительных машин других технических характеристик до их включения в республиканскую нормативную базу.

Общепроизводственные и общехозяйственные расходы. Плановая прибыль

Порядок расчета общепроизводственных и общехозяйственных расходов определен Методическими рекомендациями о порядке разработки и утверждения норм общехозяйственных и общепроизводственных расходов и плановой прибыли, применяемых при определении сметной стоимости строительства и составлении сметной документации.

Методические рекомендации содержат основные сведения о нормах общехозяйственных и общепроизводственных расходов и плановой прибыли, определяют порядок их установления и применения при определении сметной стоимости строительства и составлении сметной документации.

Положения, приведенные в Методических рекомендациях, используются при разработке норм общехозяйственных и общепроизводственных расходов и плановой прибыли, применяемых при определении сметной стоимости строительства и составлении сметной документации на строительство объектов, финансируемых полностью или частично за счет средств республиканского и (или) местных бюджетов, в том числе государственных целевых бюджетных фондов, а также государственных внебюджетных фондов, внешних государственных займов и внешних займов, привлеченных под гарантии Правительства Республики Беларусь, кредитов банков Республики Беларусь под гарантии Правительства Республики Беларусь и областных, Минского городского исполнительных комитетов, а также при строительстве жилых домов (за исключением финансируемых с использованием средств иностранных инвесторов).

Методические рекомендации предназначены для определения величины общехозяйственных и общепроизводственных расходов:

- организациями-разработчиками нормативов по ценообразованию в строительстве;

- проектными организациями при разработке сметной документации;

- подрядными организациями для применения при формировании цены предложения или цены работ.

Общехозяйственные и общепроизводственные расходы - сумма средств, предназначенных для возмещения затрат подрядным организациям в тельной деятельности (далее подрядным организациям), связанных с созданием общих условий строительного производства, его организацией, управлением и обслуживанием, нормируемых в процентах от величин заработной платы рабочих и заработной платы машинистов.

Плановая прибыль - сумма средств, предназначенных для возмещения расходов подрядных организаций на развитие производства, социальной сферы, материальное стимулирование работников, на уплату налогов в соответствии с действующим законодательством, нормируемых в процентах от величин заработной платы рабочих и заработной платы машинистов.

Дата: 2018-12-21, просмотров: 759.