|

Основой деятельности любого хозяйствующего субъекта является собственный капитал (рис 5.1), достаточная величина которого обеспечивает финансовую устойчивость, определенный запас финансовой прочности предприятия. В предприятия с высокой долей собственного капитала инвесторы вкладывают свои средства более охотно, а банкам легче принять решение о предоставлении кредита. Поэтому оно должно принимать меры по поддержанию и наращиванию собственного капитала. При этом прибыль предприятия является важнейшим индикатором сохранности капитала, которое наращивает собственный капитал за счет нераспределенной прибыли или утрачивает его из-за полученных убытков.

Рис. 5.1. Структура собственного капитала предприятия

Анализ собственного капитала предусматривает общую оценку изменения собственного капитала, коэффициентный анализ собственного капитала и анализ рыночной активности предприятия.

Начальным этапом в процессе анализа собственного капитала является сравнение фактических чистых активов с величиной уставного капитала, результат которого определяет меры, предусмотренные действующим законодательством. В результате сравнения указанных показателей может иметь место превышение, равенство или значение чистых активов ниже уставного капитала. Нормальным считается, если соблюдается следующее условие:

чистые активы  уставный капитал

уставный капитал

В данном случае, предприятие результатами своей деятельности подтверждает соблюдение концепции сохранности собственного капитала, что защищает интересы кредиторов и дает возможность собственникам объективно оценить полученный финансовый результат и, соответственно, его распределить.

Показатель чистые активы, определяемый как разница совокупных активов и обязательств, является одним из индикаторов сохранности собственного капитала. Другими словами, это стоимость имущества, свободного от обязательств, или стоимость необоротных и оборотных активов, обеспеченных собственными средствами. Применительно к действующей практике отечественных предприятий механизм расчета чистых активов можно представить, как разницу между балансовой стоимостью имущества и обязательствами, отраженными в следующих разделах пассива баланса: II «Долгосрочные обязательства и обеспечения», III «Текущие обязательства и обеспечения».

Дальнейший анализ предусматривает общую оценку изменения собственного капитала. С этой целью сопоставляются абсолютные данные на начало и конец периода по всем статьям, формирующим собственный капитал; определяется структура капитала на эти даты и изменения за анализируемый период: абсолютные, относительные и изменение структуры.

Коэффициентный анализ собственного капитала основан на расчете большого количества коэффициентов, путем соотношения различных показателей между собой. Все многообразие коэффициентов, используемых в анализе собственного капитала можно разделить на следующие группы: коэффициенты оценки движения капитала; коэффициенты структуры капитала; коэффициенты деловой активности (оборачиваемости); коэффициенты рентабельности и другие.

Коэффициент оценки движения включают в себя: коэффициенты поступления и коэффициенты выбытия. Они рассчитываются по всему собственному капиталу, в том числе и по отношению к отдельным составным его частям (статьям).

Эти коэффициенты характеризуют соответственно степень поступления и выбытия собственного капитала.

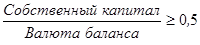

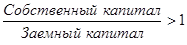

Коэффициенты структуры капитала характеризуют степень защищенности интересов кредиторов и инвесторов. Они отражают способность предприятия погашать долгосрочную задолженность, рассчитываются на основе соотношения источников формирования имущества предприятия. Коэффициенты этой группы называются также коэффициентами финансовой устойчивости предприятия, так как речь идет о коэффициенте автономности (соотношения собственного капитала к валюте баланса), коэффициенте финансирования (соотношения собственного капитала к заемному).

Рекомендуемые значения этих коэффициентов следующие:

Кроме этого, к этой группе коэффициентов можно отнести коэффициент финансового левериджа (Кф.л.). В экономической литературе встречаются синонимы: коэффициент капитализации, коэффициент финансового риска. Финансовый леверидж возникает в том случае, если предприятие привлекает заемный капитал. Привлечение заемных средств меняет структуру источников, повышает финансовую зависимость предприятия, увеличивает ассоциированный с нею финансовый риск, приводит к росту средневзвешенной стоимости капитала.

Коэффициент финансового левериджа показывает долю собственного капитала предприятия в его активах. Чем выше этот показатель, тем больше предпринимательский риск предприятия. Чем больше доля заемных средств, тем меньше предприятие получит прибыли, поскольку часть ее уйдет на погашение кредитов и выплату процентов.

Поскольку оборачиваемость капитала служит одним из важнейших показателей, характеризующих интенсивность использования средств предприятия и его деловую активность, то в процессе анализа необходимо более детально изучить показатели оборачиваемости капитала и установить, на каких стадиях кругооборота произошло замедление или ускорение движения средств. Скорость оборачиваемости собственного капитала характеризуется такими показателями деловой активности, как коэффициент оборачиваемости собственного капитала (Коб) и продолжительность одного оборота (Доб):

;

;  ,

,

где Т – продолжительность периода в днях (количество календарных дней в анализируемом периоде).

Коэффициенты деловой активности собственного капитала позволяют проанализировать, насколько эффективно предприятие использует свой капитал.

Деятельность предприятия в рыночных условиях всегда направлена на увеличение суммы собственного капитала и повышение уровня его доходности (рентабельности). Его доходность рассчитывается отношением прибыли к средней величине собственного капитала и характеризует размер прибыли, приходящийся на 1 руб. собственного капитала:

Коэффициент рентабельности собственного капитала (ROE) позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие виды деятельности. В западных странах он оказывает существенное влияние на уровень котировки акций компании. Рентабельность собственного капитала представляет основной показатель, на основе которого исследуются все стороны деятельности хозяйствующего субъекта.

Доходность собственного капитала зависит не только от размера чистой прибыли и стоимости собственного капитала, но и от рентабельности активов и соотношения собственного и заемного капитала. Увеличение доли заемных средств способствует повышению доходности собственного капитала при условии, что доходность активов выше реальной ставки процента по кредитным ресурсам.

Анализ показателей рыночной активности хозяйствующего субъекта (табл.5.1) выполняется с целью принятия правильного решения об инвестировании и позволяет руководству компании, собственникам, инвесторам оценить его инвестиционную привлекательность.

Таблица 5.1

Основные показатели рыночной активности предприятия

| № пп | Показатель | Экономическое содержание | Формула расчета |

| 1 | Балансовая стоимость одной акции | Показывает, какая стоимость собственного капитала приходится на одну обыкновенную акцию | Акционерный капитал (Собственный капитал минус привилегированные акции) / Число находящихся в обращении обыкновенных (простых) акций |

| 2 | Прибыль на одну акцию | Показывает долю прибыли, приходящуюся на одну акцию | Чистая прибыль / Количество акций |

| 3 | Чистая прибыль на одну простую акцию | Показывает долю прибыли, приходящуюся на одну простую акцию | (Чистая прибыль – Дивиденды по привилегированным акциям) / Количество простых акций |

| 4 | Коэффициент эффективности прибыли на акцию | Показывает совокупную прибыльность акций | Прибыль на акцию / Рыночная стоимость (цена) акции |

| 5 | Коэффициент соотношения рыночной цены акции и прибыли на одну акцию | Показывает, какую сумму согласны заплатить инвесторы за единицу прибыли. Является самым популярным средством оценки предприятия инвесторами на рынке капитала | Рыночная цена акции / Прибыль на акцию |

| 6 | Коэффициент соотношения рыночной цены акции и балансовой стоимости акции | Характеризует отношение инвесторов к предприятию: превышение цены над балансовой стоимостью акции существенно у предприятий с более высокой прибылью на акционерный капитал | Рыночная цена одной акции / Балансовая стоимость одной акции |

| 7 | Норма дивиденда (коэффициент эффективности дивидендов на акцию) | Показывает текущую доходность акции | Дивиденд на одну акцию / Рыночная стоимость акции |

| 8 | Коэффициент дивидендов на акцию | показывает величину денежных выплат, приходящихся на простую акцию | Дивиденды по простым акциям / количество простых акций |

| 9 | Коэффициент реинвестирования | показывает, какая часть чистой прибыли была вложена в предприятие после выплаты дивидендов | (Прибыль на акцию – Дивиденд на акцию) / Прибыль на акцию |

| 10 | Доля выплаченных дивидендов (коэффициент дивидендных выплат) | Показывает долю прибыли, израсходованную на выплату дивидендов | Дивиденд на одну акцию /Чистая прибыль на одну акцию |

| 11 | Коэффициент покрытия дивидендов | Показывает перспективы будущей стабильности дивидендных выплат и их увеличения | Прибыль на акцию / Дивиденды на акцию |

Тесты для текущего контроля знаний студентов

31. Собственный капитал — это:

а) уставный капитал;

б) паевой капитал;

в) дополнительно вложенный капитал;

г) резервный капитал;

д) нераспределенная прибыль;

е) неоплаченный и изъятый капитал;

ж) основные средства;

з) необоротные активы;

и) все ответы правильные;

к) неправильные ответы ж) и з).

32. Нераспределенная прибыль относится к составу:

а) основного капитала;

б) оборотного капитала;

в) накопительного капитала;

г) инвестированного капитала;

д) собственного капитала.

33. Известна следующая информация из баланса предприятия (денежных единиц): необоротные активы 200, оборотные активы 150; долгосрочные обязательства 10; краткосрочные обязательства 350. Чему равен собственный капитал предприятия?

а) 0;

б) 200;

в) 340;

г) – 10;

д) невозможно определить.

34. Из баланса компании получена информация (д.е.): собственный капитал 250, долгосрочные кредиты 50, краткосрочные кредиты 150. Сумма капитала длительного использования составляет:

а) 250 д.е.;

б) 200 д.е.;

в) 300 д.е.;

г) 450 д.е.

35. Известна следующая информация: уставный капитал коэффициент соотношения собственного капитала и валюты баланса 0,7; необоротные активы 240 д.е., оборотные активы 160 д.е., долгосрочные обязательства 20 д.е. Величина собственного капитала предприятия составляет:

а) 220;

б) 280;

в) 140;

г) 400;

д) невозможно определить.

36. Что из перечисленного ниже не образуют части активов компании?

а) запасы готовой продукции;

б) акционерный капитал;

в) транспортные средства;

г) краткосрочные обязательства.

37. Какие статьи баланса вычитываются при определении общей величины собственного капитала:

а) неоплаченный капитал;

б) изъятый капитал;

в) непокрытый убыток;

г) все ответы верны.

38. В каком случае общие активы предприятия будут больше его обязательств:

а) собственный капитал имеет отрицательное значение;

б) у предприятия нет краткосрочных обязательств;

3) у предприятия нет долгосрочных обязательств;

в) собственный капитал имеет положительное значение;

г) собственный капитал отсутствует.

39. Чему будет равен коэффициент оборачиваемости собственного капитала при условии, что коэффициент рентабельности собственного капитала составил 1,16, а коэффициент рентабельности продаж 1,27:

а) 1,47;

б) 0,91;

в) 1,09;

г) невозможно определить.

40. Чистые активы – это:

а) сумма необоротных и оборотных активов;

б) сумма краткосрочных и долгосрочных обязательств;

в) валюта бухгалтерского баланса;

г) валюта бухгалтерского баланса минус обязательства.

41. Какое из приведенных условий является необходимым для работы предприятия:

а) чистые активы < уставного капитала;

б) чистые активы ≤ уставного капитала;

в) чистые активы > уставного капитала;

г) чистые активы ≥ уставного капитала.

42. Чистые активы предприятия будут меньше уставного капитала в случае, когда:

а) прибыльная работа;

б) убыточная работа;

в) отсутствие денежных средств;

г) отсутствие собственного капитала.

43. Чему равна величина чистых активов предприятия, если (д. е.): долгосрочные активы 350, текущие активы 400, текущие пассивы 150, прибыль до налогообложения 120, нераспределенная прибыль 10, долгосрочные пассивы 200, собственный капитал 400.

а) 600;

б) 730;

в) 250;

г) 400.

44. Показатель левериджа определяют с целью:

а) оценки чувствительности изменения прибыли предприятия;

б) факторного анализа рентабельности продаж;

в) оценки структуры капитала;

г) определения чистой прибыли.

45. Коэффициент окупаемости собственного капитала исчисляется:

а) отношением чистой прибыли к собственному капиталу;

б) отношением чистой выручки от реализации продукции к собственному капиталу;

в) отношением выручки от реализации, умноженной на количество дней анализируемого периода, к собственному капиталу.

46. Простая (обыкновенная) акция дает право ее владельцу на:

а) участие в управлении предприятием;

б) получение доходов в виде дивидендов;

в) часть имущества в случае ликвидации предприятия;

г) все ответы верны.

47. Привилегированная акция дает право ее владельцу на:

а) участие в управлении предприятием;

б) получение доходов в виде дивидендов;

в) льготное приобретение продукции предприятия;

г) все ответы верны.

48. Дивиденды выплачивают за счет:

а) фонда оплаты труда;

б) чистой прибыли предприятия;

в) полученного валового дохода в отчетном периоде;

г) прибыли до налогообложения.

49. Общая доходность обыкновенных акций учитывает влияние:

а) изменения цены акции и политическую ситуацию;

б) изменения цены акции и дивидендный доход;

в) изменения цены акции и изменение числа акций в обороте;

г) изменения цены акции и инвестиционную привлекательность эмитента.

50. Показатель прибыли на акцию представляет отношение чистой прибыли к:

а) количеству эмитированных акций за период;

б) количеству аннулированных акций за период;

в) среднему числу акций за период;

г) нет правильного ответа.

51. Доход акционера, выраженный в процентах к стоимости акции, является:

а) нормой дивиденда;

б) дисконтом;

в) массой дивиденда;

г) финансовым левериджем.

Дата: 2018-12-21, просмотров: 507.