В данной работе использована характеристика структурных признаков конкуренции. Следует принимать во внимание, что в результате усложнения схем корпоративного контроля показатели концентрации компаний в России значительно выше показателей концентрации предприятий, что усложняет процесс оценки концентрации. Приведем пример. Для расчета доли вертикально интегрированных нефтяных компаний, осуществляющих добычу нефти и газового конденсата, ФАС России учитывает доли хозяйствующих субъектов, входящих в их состав (см. таблицу 1). С учетом хозяйствующих субъектов, входящих в состав «ЛУКОЙЛ», «НК «Роснефть», «Газпром нефть», «Сургутнефтегаз», их доля в добыче нефти и газового конденсата в 2013 году составила 77,6% [3].

С целью определения доли товаров, производимых российскими олигополистами, использована Центральная база статистических данных Росстата [4]. При анализе показателей концентрации использованы подходы к оценке уровня концентрации товарного рынка по CR3, представленные в пункте 7.2 Порядка проведения анализа состояния конкуренции на товарном рынке, утвержденным приказом ФАС России №220 от 28.04.2010: высокий – при 70%<=CR3<=100%; умеренный – при 45%<= CR3<=70%; низкий – при CR3<45%.

| Группа | Хозяйствующие субъекты |

| ОАО «ЛУКОЙЛ» | ООО «Лукойл-Западная Сибирь», ООО СП «Волгодеминойл», ОАО «Битран», ЗАО «КАМА-ойл», ЗАО «ЛУКОЙЛ-АИК», ООО «НМНГ-МНА», ЗАО «ПермТОТИнефть», ЗАО «Турсунт», ООО «ЛУКОЙЛ-Калининградморнефть», ООО «ЛУКОЙЛ-Коми», ООО «ЛУКОЙЛ-Нижневолжскнефть», ООО «ЛУКОЙЛ-Пермь», ЗАО «Самара-Нафта», ООО «Нарьянмарнефтегаз» и ОАО «РИТЭК» |

| ОАО «НК «Роснефть» | ЗАО «Ванкорнефть», ОАО «Роснефть-Дагнефть», ОАО «Дагнефтегаз», ОАО «Грознефтегаз», ООО «Роснефть-Маланинская группа», ООО «РН-Сахалинморнефтегаз», ООО «РН-Ставропольнефтегаз», ОАО «Востсибнефтегаз», ОАО «РН Ингушнефть», ООО «РН-Краснодарнефтегаз», ООО СП «Ваньеганнефть», ОАО «Варьеганнефтегаз», ОАО «ВЧНГ», ОАО «Ермаковское», ОАО «Кальчинское», ОАО «Малосикторское», ОАО «ННП», ООО «Компания Полярное Сияние», ООО «РН-Пурнефтегаз», ЗАО «Рослан Интернешнл», ОАО «Оренбургнефть», ОАО «Самотлорнефтегаз», ООО «РН-Северная нефть», ОАО «Сузун», ООО «Таас-Юрях Нефтегаздобыча», ОАО «РН-Нижневартовск», ОАО «РН-Нягань-нефтегаз», ООО «РН-Уватнефтегаз», ОАО «Тюменнефтегаз», ОАО «Удмуртнефть», ООО «РН-Юганскнефтегаз», ООО «Юпитер-А», ОАО «Корпорация Югранефть», ОАО «НГК «Славнефть»(50%) |

| ОАО «Газпром нефть» | ЗАО «Арчинское», ООО «Газпромнефть-Восток», ООО «Живой исток», ОАО «НК «Магма», ЗАО «Газпром нефть Оренбург», ОАО «ЮУНГ», ООО «Заполярнефть», ОАО «Газпром нефть», ООО «Газпром Нефть Новый Порт», ОАО «Газпромнефть-ННГ», ООО «Газпромнефть-Хантос», ОАО «Меретояханефтегаз», ЗАО «ЦНТ», ОАО «НК «Сибнефть-Югра», ООО «Газпромнефть-Ангара», ООО «Газпром нефть шельф», ОАО «НГК «Славнефть»(50%) и ОАО «Газпром» (ООО «Сервиснефтегаз», ОАО «Камчатгазпром», ООО «Газпром добыча Краснодар», ООО «Газпром добыча Астрахань», ООО «Газпром добыча Иркутск», ООО «Газпром добыча Оренбург», ООО «Газпром добыча Надым», ООО «Газпром добыча Ноябрьск», ОАО «Томскгазпром», ООО «Газпром добыча Уренгой», ООО «Газпром добыча Шельф», ООО «Газпром добыча Ямбург» |

| ОАО «Сургутнефтегаз» | ОАО «Сургутнефтегаз» (УФО) и ОАО «Сургутнефтегаз» (Якутия) |

Таблица 1 – Доли хозяйствующих субъектов осуществляющих добычу нефти и входящих в соответствующую группу лиц

К высококонцентрированным (имеющим коэффициент концентрации свыше 70%) относились в 2010 году 65,86% из 1066 анализируемых товаров, в 2011 году 69,8% из 1378 товаров, в 2012 году 69,56% из 1380 товаров, в 2013 году 70,81% из 1384 товаров, в 2014 году 70,72% из 1349 товаров.

Показатели свидетельствуют о чрезвычайно высоком уровне концентрации отечественных производителей. Если принять за границу олигополии значение коэффициента концентрации выше 60%, то к продукции, производимой олигополистами, будут отнесены в 2010 году 72,61% продукции, в 2011 году –75,75%, в 2012 году – 76,66%, в 2013 году – 77,1%, в 2014 году –76,28%.

Обратим внимание, что по экспертным оценкам, относящимся к середине первого десятилетия XXI века, коэффициент покрытия по отношению к выпуску российской промышленности составлял 40-50% [5, с.

223]. Исходя из этого, показатели, характеризующие рыночную олигополию, будут отличаться от представленных здесь в меньшую сторону.

Высокая доля трех отечественных крупнейших производителей вызывает обеспокоенность. В случае банкротства данных предприятий рынок будет захвачен зарубежными конкурентами, что негативно отразится на экономической безопасности страны. К росту уровня олигополизации может привести слияние и поглощение российских компаний, что увеличит их экономическую власть.

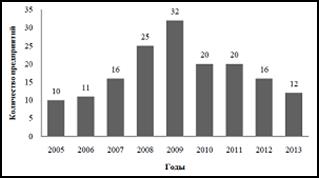

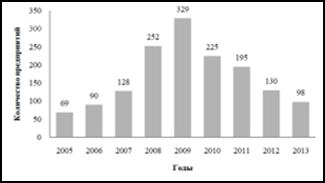

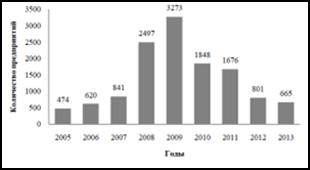

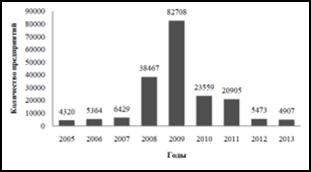

Крупнейшие российские компании играют определяющую роль в развитии страны. На рисунках 1-4 представлена информация об организациях, суммарная величина добавленной стоимости которых составляет определенную долю в ВВП (в текущих основных ценах) [3]. При расчете ФАС России учитывалось каждое предприятие, являющееся юридическим лицом, без учета их финансовых и организационных связей, и не включались предприятия, по которым обработка данных осуществлялась с учетом требований по защите государственной тайны.

Из данных рисунка 1 следует, что в 2005-2009 годы число крупнейших компаний, создающих 10% добавленной стоимости, увеличивалось (с 10 до

32), а за 2010-2013 годы оно сократилось до 12. Аналогичная ситуация характерна и для динамики количества предприятий, производящих 20%, 30% и 40% добавленной стоимости. Число крупнейших компаний, создающих 20% добавленной стоимости, в 2005-2009 годы возрастало с 69 до 329, сократившись к 2013 году до 98 предприятий (см. рисунок 2). Число крупнейших компаний, создающих 30% добавленной стоимости, в 2005-2009 годы увеличилось с 474 до 3273, сократившись к 2013 году до 665 предприятий (см. рисунок 3). Наиболее значительные отличия наблюдаются в количестве крупнейших предприятий, создающих 40% добавленной стоимости (см. рисунок 4). В 2005 году таких предприятий было 4320. К 2009

году их число возросло в 19 раз и составило 82708. К 2013 году их число сократилось до 4907 (сокращение почти в 17 раз).

Результаты анализа показывают, что все группы предприятий, создающих 10, 20, 30 и 40% добавленной стоимости в ВВП в 2005-2009 годах имели тенденцию к количественному росту, что свидетельствует о снижении показателей концентрации. С 2010 года по всем группам предприятий наблюдается сокращение, что говорит о росте концентрации производства добавленной стоимости в руках крупнейших компаний.

Согласно данным рейтинга Эксперт-РА [7], суммарная выручка 600 крупнейших компаний RAEX-600 в 2014 году достигла 60 трлн. руб. (85,6% ВВП). Эти компании играют важную роль в формировании доходной части бюджета. Так, в 2014 «Роснефть» перечислила в бюджет 3,096 трлн. руб. [8] (доходная часть федерального бюджета составила 14,063 трлн. руб.).

Рисунок 7 – Количество организаций с суммарной долей добавленной стоимости в ВВП 10%

Рисунок 8 – Количество организаций с суммарной долей добавленной стоимости в ВВП 20%

Рисунок 9 - Количество организаций с суммарной долей добавленной стоимости в ВВП 30%

Рисунок 10 - Количество организаций с суммарной долей добавленной стоимости в ВВП 40%

Крупнейшие российские компании по масштабам сопоставимы с ведущими ТНК. В рейтинг Fortune Global 500 [6] по итогам 2014 года попали:

«Газпром» (26-е место в FG-500 и 1-е место в RAEX-600), «ЛУКОЙЛ» (43-е и 2-е), «Роснефть» (51-е и 3-е), Сбербанк (177-е и 4-е) и ВТБ (404-е и 7-е).

Подводя итоги проведенного исследования можно сделать вывод, что олигополистические рынки России прошли стадию становления и в настоящий момент приспосабливаются к условиям затянувшегося экономического кризиса, осложненного введением санкций. По наблюдаемым Росстатом группам товаров наблюдается рост доли производства крупнейших компаний. Происходит усиление власти крупнейших компаний, формирующих существенную часть ВВП и налоговых поступлений. Государство играет активную роль в поддержке российских крупнейших компаний, создает условия для их развития в условиях действия санкций и стимулирует импортозамещение.

Заключение

Делая вывод, можно сказать, что с одной стороны олигополия – это хорошо, а с другой стороны плохо. Данную позицию принимать могут как фирмы, так и потребители. Конечно, существует разное кол-во стратегий т.е. огромное кол-во разных рыночных структур, но одна из самых преобладающих – олигополия и она имеет право на жизнь. Говоря о роли олигополии в России, можно сказать, что она достаточно высока, так как огромное количество высокоразвитой промышленности олигополизированы, но главная задача правительства на данном этапе создать все необходимые условия для того, чтобы данные фирмы не вступили в сговор и не появились монополизированные отрасли в РФ.

В условиях олигополии специфическим фактором ценообразования является многовариантный стратегический план реакции производителя на ожидаемые действия немногочисленных конкурентов. Из-за неоднозначности ответных реакций олигополистов не существует единой теории олигопольного ценообразования. Но в любом случае цена на рынке олигополии предложения при прочих равных условиях превышает цену, складывающуюся на рынке совершенной или монополистической конкуренции, и ниже монопольной цены. Наиболее заметная черта олигополии состоит в немногочисленности действующих на рынке фирм. В олигополистической отрасли, как и при монополистической конкуренции, наряду с крупными часто действует немало мелких фирм. Однако на несколько ведущих компаний приходится столь большая часть суммарного оборота отрасли, что именно их деятельность определяет развитие событий.

Оценивая значение олигополистических структур, необходимо отметить, во-первых, неизбежность их формирования как объективного процесса, вытекающего из открытой конкуренции и стремления предприятий к достижению оптимальных масштабов производства. Во-вторых, несмотря как на позитивную, так и на негативную оценку олигополий в современной экономической жизни, следует признать объективную неизбежность их существования.

Положительная оценка олигополистических структур связывается, прежде всего, с достижениями научно-технического прогресса. Действительно, в последние десятилетия во многих отраслях с олигополистическими структурами достигнуты значительные успехи в развитии науки и техники (космическая, авиационная, электронная, химическая, нефтяная промышленность). Олигополия обладает огромными финансовыми ресурсами, а также заметным влиянием в политических и экономических кругах общества, что позволяет им с той или иной степенью доступности участвовать в реализации выгодных проектов и программ, финансируемых нередко из общественных фондов. Небольшие конкурентные предприятия, как правило, не обладают достаточными средствами для реализации имеющихся разработок.

Негативная оценка олигополий определяется следующими моментами. Это прежде всего то, что олигополия очень близка по своей структуре к монополии, а следовательно можно ожидать таких же отрицательных последствий, как и при рыночной власти монополиста. Олигополии путем заключения тайных соглашений уходят из-под контроля государства и создают видимость конкуренции, тогда как на самом деле стремятся извлечь выгоду за счет покупателей. В конечном счете, это сказывается на снижении эффективности использования имеющихся ресурсов и ухудшении удовлетворения потребностей общества.

Несмотря на значительные финансовые ресурсы, сосредоточенные в олигополистических структурах, большая часть новых продуктов и технологий разрабатывается независимыми изобретателями, а также небольшими и средними предприятиями, осуществляющими исследовательскую деятельность. Однако технологическими возможностями практической реализации достижений науки и техники нередко обладают только крупные предприятия, входящие в олигополистические структуры. В связи с этим олигополии используют возможность достижения успехов в области технологии, производства и рынка на основе разработок мелкого и среднего бизнеса, который не обладает достаточным капиталом для их технологической реализации.

Список используемой литературы

1. Бузгалин А.В. Трансформационный характер российской экономики: историческое место и закономерности развития // Философия хозяйства. 2017. №4/5(40/41).

2. Антоненко Н.С., Галухина Я.С., Паппэ Я.Ш. Основные тенденции развития российского крупного бизнеса в 2000-е гг. // Журнал Новой экономической ассоциации. 2016. №1(17).

3. Доклад о состоянии конкуренции в Российской Федерации [Электронный ресурс]. М., 2016. URL: http://fas.gov.ru (дата обращения 05.05.2018).

4. Центральная база статистических данных (ЦБСД) [Электронный ресурс]. URL: http://cbsd.gks.ru (дата обращения 05.05.2018).

5. Авдашева С.Б. Тенденции и факторы изменения концентрации производства в российской промышленности // Инновационное развитие экономики России: национальные задачи и мировые тенденции: материалы международной конференции (Москва, 23-25 апреля 2008 г.). М.: МАКС Пресс, 2017.

6. Fortune Global 500, 2015 [Электронный ресурс]. URL: http://fortune.com/global500/ (дата обращения 05.05.2018).

7. Рейтинг крупнейших компаний России [Электронный ресурс]. URL: http://raexpert.ru/ratings/expert400/2015/ (дата обращения 05.05.2018).

8. «Роснефть» – крупнейший в России налогоплательщик [Электронный ресурс]. URL: http://www.vestifinance.ru/articles/61352 (дата обращения 05.05.2018).

9. Экономическая теория. Вводный курс. Микроэкономика: Учебник / Под ред. И. Е. Рудаковой. – М.: ИНФРА-М, 2012. – 576 с. – (Учебники экономического факультета МГУ им. М. В. Ломоносова).

10. Микроэкономика: введение в экономический анализ : учебное пособие / Б.И. Герасимов, Т.М. Коновалова, Е.В. Нижегородов ; под ред. д-ра экон.

наук, проф. Б.И. Герасимова. – Тамбов : Изд-во ГОУ ВПО ТГТУ, 2010 – 200 с.

11. Микроэкономика: продвинутый уровень: учебное пособие/ Н.А. Зюляев. – Йошкар-Ола: Поволжский государственный технологический университет, 2014. – 172 с.

12. Экономическая теория: Учебник для бакалавров / И. П. Николаева. – 2-е изд. – М.: Издательско-торговая корпорация «Дашков и К», 2017. – 328с.

13. Проблемы модернизации экономики и экономической политики России. Экономическая доктрина Российской федерации /Материалы Российского научного экономического собрания ( Москва, 19-20 октября 2008 г.) - М.: Научный эксперт, 2012. – 1080 с.

14. Моделирование экономических процессов: учебник для студентов вузов, обучающихся по специальностям экономики и управления / Под ред. М.В. Грачевой, Ю.Н. Черемных, Е.А. Тумановой. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015. – 543с.

15. Курс экономической теории: Учебное пособие / Под ред. А. В. Сидоровича. -- СПб.: Экономическая школа, 2012.

16. Теория и моделирование рынка на основе векторной оптимизации / Ю.К. Машунин. – Университетская книга, 2012. – 352.

17. Управленческая экономика: учебное пособие / З. В. Рыбина – М.-Берлин: Директ-Медиа, 2015. – 481.

18. Микроэкономика. Теория и российская практика. 8-е изд., стер. // Под ред. Грязновой А.Г., Юданова А.Ю. – М.: КноРус, 2010.

Дата: 2018-12-21, просмотров: 426.