С.А. Данилина, А.В. Владимирова

БУХГАЛТЕРСКОЕ ДЕЛО

Методические указания для выполнения

Лабораторного практикума

По применению приложения MS Excel

Для бухгалтерских расчетов,

предназначенный студентам, обучающимся

По направлению «Экономика»

Ижевск

ФГБОУ ВПО Ижевская ГСХА

2013

УДК

ББК

Б 94

Методические указания для выполнения лабораторного практикума по дисциплине «Бухгалтерское дело» по направлению «Экономика» квалификация бакалавр.

Рекомендованы к изданию редакционно-издательским советом ФГБОУ ВПО Ижевская ГСХА, протокол №____ от _________2013г.

Рецензенты:

О.В. Котлячков – к.э.н., доцент кафедры бухгалтерского учета, финансов и аудита, директор НП «Удмуртский территориальный институт профессиональных бухгалтеров»

М.В. Миронова – к.п.н., доцент кафедры экономической кибернетики и информационных технологий

Составители:

С.А.Данилина – к.э.н., доцент кафедры бухгалтерского учета, финансов и аудита;

А.В. Владимирова – старший преподаватель кафедры бухгалтерского учета, финансов и аудита.

Б 94 Бухгалтерское дело: Лабораторный практикум / С.А. Данилина, А.В. Владимирова. – Ижевск: ФГБОУ ВПО Ижевская ГСХА, 2013. – 74 с.

В методических указаниях изложены основные требования к выполнению лабораторных работ по дисциплине «Бухгалтерское дело», а также список литературы, рекомендуемый для выполнения контрольных работ. Имеются примеры использования возможностей электронных таблиц Microsoft Excel в работе бухгалтера. Предназначены для студентов, обучающихся по направлению «Экономика» квалификация бакалавр.

УДК

ББК

© ФГБОУ ВПО Ижевская ГСХА, 2013

© Данилина С.А., Владимирова,

сост., 2013

|

ВВЕДЕНИЕ

Методические указания предназначены для студентов дневного отделения, а также факультетов дополнительного профессионального образования, повышения квалификации и переподготовки экономических профилей при изучении ими различных способов обработки учетной и управленческой информации в дисциплинах «Бухгалтерское дело», а так же «Лабораторный практикум», «Информационные системы в экономике», «Автоматизация обработки экономической информации» и «Автоматизация бухгалтерского учета».

Современный рынок специальных компьютерных программ предлагает большое количество готовых решений, однако даже при отсутствии такой программы экономист по бухгалтерскому учету, финансам, менеджменту должен уметь выполнить необходимые расчеты. Для этого предназначены приложения, входящие в состав Microsoft Office.

Наиболее универсальными инструментами из этих приложений являются электронные таблицы Microsoft Excel и базы данных Microsoft Access. Они позволяют выполнять экономические расчеты, обработку информации по всем участкам учета, таким как учет основных средств, учет материально-производственных запасов, учет заработной платы, учет расчетов с подотчетными лицами и т.д.

Кроме того, имеется возможность с помощью вышеперечисленных приложений проводить анализ финансовых результатов, инвестиций, то есть решать проблемы финансового менеджмента, а также проблемы оптимизации.

Применение предлагаемых методических указаний в учебном процессе преподавания дисциплины «Бухгалтерское дело» позволит реализовать следующие общекультурные и профессиональные компетенции, предусмотренные Федеральным государственным образовательным стандартом ВПО по направлению подготовки «Экономика»:

- овладеть культурой мышления, способностью к обобщению, анализу, восприятию информации, постановке цели и выбору путей ее достижения (ОК-1);

- уметь использовать нормативные правовые документы в своей деятельности (ОК-5);

- способностью к саморазвитию, повышению своей квалификации и мастерства (ОК-9);

- осознать социальную значимость своей будущей профессии, обладает высокой мотивацией к выполнению профессиональной деятельности (ОК-11);

- способностью анализировать и интерпретировать финансовую, бухгалтерскую и иную информацию, содержащуюся в отчетности предприятий различных форм собственности, организаций, ведомств и использовать полученные сведения для принятия управленческих решений (ПК-7);

- способностью, используя отечественные и зарубежные источники информации, собрать необходимые данные проанализировать их и подготовить информационный обзор и/или аналитический отчет (ПК-9).

Предшествующими курсами, на которых непосредственно базируется дисциплина «Бухгалтерское дело» являются: бухгалтерский финансовый учет; аудит; информационные технологии и системы в экономике; контроль и ревизия; бухгалтерская финансовая отчетность; право; анализ финансовой отчетности.

Курс «Бухгалтерское дело» является основополагающим для успешного прохождения преддипломной практики, написания выпускной (квалификационной) работы и последующей профессиональной деятельности специалиста по бухгалтерскому учету, анализу и аудиту.

Данные методические указания состоят из отдельных лабораторных работ, в каждой из которых изучается какая-либо функция электронных таблиц. После выполнения данных лабораторных работ студентам предлагается решить какую-либо конкретную проблему управления. Список возможных вариантов заданий приведен в методических указаниях.

ЛАБОРАТОРНАЯ РАБОТА №1

ЗАДАНИЕ №1

Создать в приложении Microsoft Excel таблицу №1. Выполнить все необходимые расчеты. Использовать в расчетах адреса параметров. Для форматирования шапки таблицы использовать команды: Формат-Формат ячеек – Выравнивание - Переносить по словам.

Таблица 1 - Расчет заработной платы

Таблица 2 – Структура производимой продукции

| Показатели | Значение | Удельный вес |

| Производство молока | 1 200 000 | |

| Производство мяса | 3 000 000 | |

| Производство овощей | 500 000 | |

| Производство зерна | 800 000 | |

| Итого: |

ЗАДАНИЕ №2

Используя команду СОРТИРОВКА , упорядочить таблицу 3 по подразделениям, а внутри подразделений по алфавиту. Порядок действий: Данные – Сортировка – Сортировать по «Подразделение» – Добавить уровень – Сортировать по «Фамилия, имя, отчество».

Проверить работу команды Фильтр. Получить итоги по подразделениям и предприятию в целом. Порядок работы: Данные – Структура - Промежуточные итоги.

На примере объекта исследования, выбранного для выполнения выпускной квалификационной работы, составьте собственный пример, в котором уровней сортировки было бы больше 3-х.

Таблица 3 – Ведомость оплаты по бригадам

| Подразделение | Фамилия, имя, отчество | Сумма |

| Бригада 1 | Иванов | 2000 |

| Бригада 2 | Петров | 1000 |

| Бригада 1 | Антонов | 500 |

| Бригада 3 | Семенов | 800 |

| Бригада 2 | Николаев | 900 |

| Бригада 3 | Павлов | 1200 |

| Бригада 1 | Андреев | 200 |

| Бригада 2 | Михайлов | 400 |

ЛАБОРАТОРНАЯ РАБОТА №2

ЗАДАНИЕ №1

Работа с функцией КОНСОЛИДАЦИЯ.

Ваша задача заключается в том, чтобы создать в разных листах книги три, одинаковых по форме, но не обязательно полностью совпадающих по содержанию, таблицы. Листы носят название ЯНВАРЬ, ФЕВРАЛЬ, МАРТ.

Таблица 4 – Сумма выданных авансов за месяц

| Фамилия, имя, отчество | Сумма |

| Иванов | 2690 |

| Петров | 400 |

| Сидоров | 2000 |

| Семенов | 1000 |

В них содержатся данные за различные месяцы первого квартала. Используя функцию КОНСОЛИДАЦИЯ из пункта меню ДАННЫЕ, требуется подсчитать итоги за три месяца и поместить их в лист КВАРТАЛ.

Порядок работы:

1. Создать листы Январь, Февраль, Март, Квартал.

2. В листы месяцев поместить исходные таблицы по образцу (табл. 4). При выполнении команды текущим листом должен стать лист КВАРТАЛ. Установить курсор в нужную позицию листа.

3. Выполнить команду КОНСОЛИДАЦИЯ из пункта меню ДАННЫЕ. Выбрать в качестве операции Сумма.

4. Установит курсор в позицию Ссылка, открыть лист ЯНВАРЬ и выделить диапазон для консолидации. Добавить данный диапазон. Аналогично добавить ФЕВРАЛЬ и МАРТ.

5. Для того, чтобы в консолидированной таблице появились названия граф и столбцы с текстовой информацией, необходимо активизировать в окне КОНСОЛИДАЦИЯ позиции Подписи верхней строки и Значения левого столбца.

ЗАДАНИЕ №2

Работа с функцией ПОДБОР ПАРАМЕТРА.

Предположим, у Вас есть определенная сумма денег, которую Вы хотите поместить под определенный процент в некий банк. Срок, на который Вы хотите разместить свой вклад, должен превышать 1 год.

Сумма вклада (СВК) – 1000

Процентная ставка (ПС) – 20%

Срок (С) – 3 года

Расчет суммы выплаты (СВ) в конце срока происходит по формуле:

СВ=СВК*К,

где К – это коэффициент наращивания, определяемый по формуле: К=(1+ПС)^С.

Ввести данную информацию в виде таблицы 5.

Таблица 5 – Расчет процентов и сумм выплат по вкладу

| Сумма вклада | 1000 |

| Процентная ставка | 20% |

| Срок | 3 |

| Коэффициент наращивания | |

| Сумма выплат |

Рассчитать недостающие показатели по формулам.

Допустим, вы получили в виде выплат некоторую сумму, которая Вас не устраивает. Вы хотите иметь в конце срока БОЛЬШУЮ сумму. Это возможно лишь при изменении какого-либо исходного параметра:

а) исходной суммы вклада;

б) процентной ставки;

в) срока хранения вклада.

Если Вам известна величина желаемой суммы, необходимо задать ее в качестве значения позиции Установить в ячейке команды ПОДБОР ПАРАМЕТРА.

В позиции Значение требуется указать желаемую сумму, а в позиции Изменяя – тот параметр, величину которого вы хотели бы узнать.

Порядок работы:

1. Создайте таблицу 5 и выполните необходимые расчеты.

2. Вызовите команду ПОДБОР ПАРАМЕТРА из пункта меню ДАННЫЕ – АНАЛИЗ «ЧТО ЕСЛИ».

3. Ответьте на вопросы в диалоговом окне, последовательно устанавливая в качестве изменяемой ячейки сумму, срок и процентную ставку. В качестве адреса ячейки, в которой необходимо установить значение, используйте адрес ячейки Сумма выплат. Значение этой ячейки примите любое, отличное от рассчитанного ранее.

ЗАДАНИЕ №3

Используя функцию ПОДБОР ПАРАМЕТРА, найдите корни квадратного уравнения (любого).

ЗАДАНИЕ №4

На примере объекта исследования, выбранного для выполнения выпускной квалификационной работы, составьте свой пример на использование функции ПОДБОР ПАРАМЕТРА.

ЗАДАНИЕ №5

На основании таблицы 5 создать таблицу 6:

Таблица 6 – Расчет суммы выплат при различных значениях сумм вклада и сроках вклада

| Сумма вклада | 1000 | 1200 | 1 | 2 | 3 | 4 | 5 |

| Процентная ставка | 20% | 1000 | |||||

| Срок | 1 | 1500 | |||||

| Коэффициент наращивания | 1,2 | 2000 | |||||

| Сумма выплат | 1200 | 2500 | |||||

| 3000 | |||||||

| 3500 | |||||||

| 4000 | |||||||

| 4500 | |||||||

| 5000 | |||||||

| 10000 |

По строкам необходимо расположить суммы вклада от 1000 до 10000 рублей, а по столбцам – сроки от 1 до 5 лет. Можно рассчитать суммы выплат при 20%-ной процентной ставке в виде таблицы, где на пересечении строки и столбца получится значение суммы выплат при определенной величине суммы вклада и срока.

Порядок работы:

1. Создайте таблицу 6, начиная заполнение таблицы с адреса A1. Выполните в ней расчеты по подобию таблицы 5.

2. В клетку с адресом С1 запишите формулу расчета суммы выплат, аналогичную формуле в клетке В5. Выделите фрагмент таблицы, начиная от клетки С1 и заканчивая последней клеткой таблицы.

3. Выполните расчет всей таблицы, используя функцию ТАБЛИЦЫ ПОДСТАНОВКИ из пункта меню ДАННЫЕ – АНАЛИЗ «ЧТО ЕСЛИ» - ТАБЛИЦА ДАННЫХ.

4. В диалоговом окне ответьте на вопросы: Подставлять значения по столбцам в …Подставлять значения по строкам в …

При расчете имейте в виду, что по столбцам находятся значения сроков вклада, которые при расчете автоматически должны подставляться в клетку, которая была использована при расчете, т.е. в клетку В3. По строкам находятся значения суммы предполагаемого вклада, и при выполнении вычислений они автоматически будут подставляться в клетку, которая была использована при расчете суммы выплат, т.е. в клетку В1.

При работе с таблицами подстановки будьте внимательны. Нельзя изменять часть таблицы подстановки, и если Вы допустили ошибку, то необходимо удалить всю таблицу подстановки.

ЗАДАНИЕ №6

На примере объекта исследования, выбранного для выполнения выпускной квалификационной работы, составьте свой собственный пример создания таблиц, используя функцию ТАБЛИЦЫ ПОДСТАНОВКИ.

ЛАБОРАТОРНАЯ РАБОТА №3

ЗАДАНИЕ №1

Рассчитать показатели таблицы 7

Таблица 7 – Расчет суточного рациона

| Наименование продукта | Количество, кг | Содержание калорий в 1кг | Цена за 1 кг | Общая калорийность рациона | Стоимость рациона |

| Хлеб | 0,3 | 3000 | 12 | ||

| Молоко | 1 | 570 | 25 | ||

| Мясо | 0,2 | 2500 | 165 | ||

| Рыба | 0,2 | 1600 | 150 | ||

| Овощи | 0,5 | 1200 | 30 | ||

| Фрукты | 0,5 | 900 | 50 | ||

| Итого: |

Используя функцию ПОИСК РЕШЕНИЯ, найти оптимальный суточный рацион, имеющий наименьшую стоимость и содержащий от 2500 до 3500 килокалорий. Общий вес съедаемого не должен превышать трех килограммов.

Порядок работы:

1. Заполнить таблицу и рассчитать необходимые показатели, включая итоговую строку.

2. Выполнить функцию ПОИСК РЕШЕНИЯ пункта меню ДАННЫЕ.

3. В открывшемся окне указать адрес ячейки целевой функции (суммарная стоимость) и установить МИНИМУМ.

4. Установить в качестве ячеек переменных (изменяемые ячейки) адреса ячеек, в которых расположены значения количества продуктов в вашем рационе.

5. Вводить ограничения с помощью клавиши ДОБАВИТЬ. В качестве ограничений принять значения суммарной калорийности в пределах от 2500 до 3500 ккал. Это вводится в виде двух ограничений: >=2500 и <=3500. Третье ограничение вводится по весу съедаемых продуктов. Четвертое обязательное ограничение – неотрицательность переменных. Для этого следует в окне Поиск решения установить в позиции Параметры Неотрицательные значения.

6. После ввода всех условий ВЫПОЛНИТЬ расчет и проанализировать полученный результат.

7. Пересчитать результат, изменив цель на ПОИСК максимального решения.

8. Выполнить расчет, подыскав рацион на 100 рублей.

ЗАДАНИЕ №2

График занятости персонала парка отдыха.

Для работников с пятидневной рабочей неделей и двумя выходными подряд требуется подобрать график работы, обеспечивающий требуемый уровень обслуживания при наименьших затратах на оплату труда.

Порядок работы:

1. Ввести данные таблицы 8.

2. Выполнить необходимые расчеты: общее количество работников, сумма общей заработной платы всех работников, количество всех работников, выходящих каждый день недели.

3. Выполнить функцию ПОИСК РЕШЕНИЯ. Установить в качестве целевой функции ячейку, в которой находится общая дневная заработная плата.

4. Переменными в задаче будут величины, соответствующие количеству работников, занятых по различным графикам.

5. Ограничения – это необходимость охраны всех объектов, т.е. значения Всего должны быть не меньше значений Всего требуется. При этом полученные значения должны быть неотрицательными и целочисленными.

Таблица 8 – График занятости персонала парка отдыха

График

А

Б

В

Г

Д

Е

Ж

Всего:

Всего требуется:

Дневная оплата работника: 500 руб.

Общая дневная заработная плата всех работников: 1600

ЗАДАНИЕ №3

Решение задачи оптимизации расходов.

Предприятие работает по недельному графику, требующему разного числа работников в разные дни недели. Необходимое число работников приведено в таблице 9.

Таблица 9 – Потребность в персонале

| Понедельник | Вторник | Среда | Четверг | Пятница | Суббота | Воскресенье |

| 13 | 14 | 16 | 18 | 22 | 20 | 19 |

Можно использовать сотрудников с пятидневной рабочей неделей (выходные – любые два дня подряд, недельная заработная плата – 2500 рублей) и с шестидневной рабочей неделей (выходной – суббота или воскресенье, дневная заработная плата – 3500 рублей, то есть шестой рабочий день оплачивается по двойной ставке). При этом требуется, чтобы использовались все варианты расписания работы с двумя выходными (это позволяет при болезни одного из работников привлечь на замену человека, который только что имел свободный день).

ЗАДАНИЕ №4

Определить оптимальное количество каждого вида колбасных изделий, которое должно быть реализовано в собственной розничной сети, крупным оптовикам, мелким оптовикам, а также в сети розничных магазинов, не принадлежащих производителю. Исходные данные для расчета представлены в таблицах 10,11,12. Результаты расчетов оформить в виде таблиц 13,14,15.

Таблица 10 – Себестоимость и цена реализации одного килограмма продукции, руб.

Группы

Колбасных

Изделий

Собственная

Розничная сеть

Крупные оптовики

Мелкие

Оптовики

Таблица 11 – Производственные мощности, кг

Группы

Колбасных изделий

Производственные мощности

Фактически

Произведено

Таблица 12 – Потребности по каналам реализации, кг

| Виды колбас | ||||

Каналы реализации

Таблица 13 – Затраты и выручка от всего объема продаж, руб.

Группы

Колбасных

Изделий

Собственная

Розничная сеть

Крупные оптовики

Мелкие

Оптовики

Таблица 14 – Объемы предполагаемых продаж по каналам реализации, кг

Виды

Колбас

Каналы реализации

Таблица 15 – Прибыль. Каналы реализации

Виды

Колбас

Каналы реализации

Порядок работы:

1. Ввести исходные данные (табл.10,11,12).

2. В таблицу 13, где располагаются изменяемые ячейки, т.е. предполагаемые результаты решения задачи, ввести любые значения.

3. Выполнить необходимые расчеты в табл. 14 и 15.

4. Вызвать команду ПОИСК РЕШЕНИЯ.

5. Установить в качестве целевой функции итоговое значение всей прибыли от продаж продукции по разным каналам реализации.

6. Изменяемые ячейки – это значения показателей табл.13.

7. Ограничениями являются значения таблиц 11 и 12, то есть произвести продукции необходимо не больше, чем можно ее реализовать, а также в пределах производственных мощностей оборудования.

ЗАДАНИЕ №5

На примере объекта исследования, выбранного для выполнения выпускной квалификационной работы, составьте свой собственный пример на функцию ПОИСК РЕШЕНИЯ. Ввести достаточное количество переменных и ограничений, выполнить расчет, проанализировать и откорректировать результат.

ЛАБОРАТОРНАЯ РАБОТА №4

ЗАДАНИЕ №1

Исходные данные приведены в таблице 16.

Таблица 16 – Сведения о продажах автосалона за неделю

| Продавец | Марка автомобиля | Год выпуска | Дата продажи | Стоимость |

| Иванов И.И. | Лада | 2008 | 21.02.2013 | 140000 |

| Петров П.П. | Шевроле | 2009 | 21.02.2013 | 180000 |

| Семенов С.С. | Рено | 2009 | 22.02.2013 | 265000 |

| Иванов И.И. | Лада | 2012 | 22.02.2013 | 210000 |

| Иванов И.И. | Мазда | 2011 | 23.02.2013 | 650000 |

| Петров П.П. | Рено | 2011 | 23.02.2013 | 370000 |

| Семенов С.С. | Опель | 2013 | 23.02.2013 | 710000 |

| Семенов С.С. | Опель | 2013 | 24.02.2013 | 625000 |

| Петров П.П. | Шевроле | 2008 | 24.02.2013 | 227000 |

Создать на основании таблицы 16 сводную таблицу, используя мастера сводных таблиц.

Порядок работы:

1. Из пункта меню ВСТАВКА выберите функцию СВОДНАЯ ТАБЛИЦА. При этом начнет работать Мастер сводных таблиц. Его действия складываются из 4-х шагов.

2. На первом шаге Вы должны указать, откуда будут браться данные для создания сводной таблицы, и где будут располагаться результаты.

3. На втором шаге определяются поля, из которых будет строиться сводная таблица (вся исходная таблица или ее фрагмент).

4. На третьем шаге необходимо перетащить поля таблицы в ФИЛЬТР ОТЧЕТА, НАЗВАНИЯ СТРОК, НАЗВАНИЯ СТОЛБЦОВ, ЗНАЧЕНИЯ. При этом необходимо помнить, что показатели, по которым Вы хотите подсчитать итоги, должны располагаться в позиции ЗНАЧЕНИЯ.

5. Те показатели, по которым Вы хотите сделать выборку, должны располагаться в позиции ФИЛЬТР ОТЧЕТА. Позиция остальных показателей зависит от Вашего желания.

6. Посмотрите внимательно на полученную таблицу. Все ли нравится Вам в ее форме? Если что-то не нравится, попробуйте изменить ее вид, перетаскивая поля прямо в готовой сводной таблице.

ЗАДАНИЕ №2

На основе данных о работе четырех бригад мини-хлебозавода требуется построить сводную таблицу с подведением общего количественного итога выпечки по каждому виду хлеба за два календарных дня. Сведения о работе мини-хлебозавода приведены в таблице 17.

Таблица 17 – Сведения о работе мини-хлебозавода

| № бригады | Бригадир | Наименование хлебобулочной продукции | Состав (мука) | Смена | Дата смены | Количество буханок, штук в смену |

| 1 | Красноперова | Пшеничный | пшен. | 1 | 02.11.2012 | 2257 |

| 1 | Красноперова | Чуровской | рж-пшен. | 1 | 02.11.2012 | 975 |

| 2 | Гильмутдинова | Пшеничный | пшен. | 2 | 02.11.2012 | 307 |

| 1 | Красноперова | Монастырский | рж-пшен | 1 | 02.11.2012 | 315 |

| 2 | Гильмутдинова | Чуровской | рж-пшен. | 2 | 02.11.2012 | 2742 |

| 2 | Гильмутдинова | Сытный каравай | рж-пшен. | 2 | 02.11.2012 | 66 |

| 2 | Гильмутдинова | Сытный подовый | рж-пшен. | 2 | 02.11.2012 | 60 |

| 1 | Красноперова | Батон «Нарезной» | пшен. | 1 | 02.11.2012 | 30 |

| 3 | Шарипова | Пшеничный | пшен. | 2 | 03.112012 | 115 |

| 4 | Шагимарданов | Батон «Нарезной» | пшен. | 1 | 03.11.2012 | 472 |

| 4 | Шагимарданов | Пшеничный | пшен. | 1 | 03.111012 | 76 |

| 4 | Шагимарданов | Чуровской | рж-пшен. | 1 | 03.11.2012 | 309 |

| 3 | Шарипова | Чуровской | рж-пшен. | 2 | 03.11.2012 | 2742 |

| 3 | Шарипова | Монастырский | рж-пшен. | 2 | 03.11.2012 | 2506 |

| 3 | Шарипова | Сытный каравай | рж-пшен. | 2 | 03.11.2012 | 271 |

| 4 | Шагимарданов | Сытный каравай | рж-пшен. | 1 | 03.112012 | 76 |

| 3 | Шарипова | Сытный подовый | рж-пшен. | 2 | 03.11.2012 | 65 |

| 4 | Шагимарданов | Сытный подовый | рж-пшен. | 1 | 03.11.2012 | 20 |

ЗАДАНИЕ №3

На примере объекта исследования, выбранного для выполнения выпускной квалификационной работы, составьте свой собственный пример сводной таблицы. При этом необходимо помнить, что целесообразно использовать данную функцию в том случае, когда в исходной таблице имеется множество качественных показателей и только один количественный - по которому подсчитываются итоги. Показатели-признаки могут повторяться у разных объектов, поэтому целесообразно делать выборки и подсчитывать итоги по разным показателям.

Задание №4

Создайте таблицу 18 и выполните в ней необходимые расчеты.

Таблица 18 – Расчет суммы прибыли от продажи товаров и объема реализации

| Наименование продукции | Количество, шт. | Себестоимость, руб. | Затраты, руб. | Норма прибыли, % | Сумма прибыли, руб. | Объем реализации, руб. |

| Товар 1 | 120 | 200 | 10% | |||

| Товар 2 | 250 | 100 | 12% | |||

| Товар 3 | 200 | 300 | 11% | |||

| Товар 4 | 400 | 408 | 13% | |||

| Товар 5 | 150 | 1000 | 10% | |||

| Итого: |

Предположим, Вы хотите изменить норму прибыли по каждому товару в ту или иную сторону, причем на разную величину. Например, для товара 1 она увеличится на 10% , для товара 2 уменьшится на 5%, для товара 3 увеличиться на 8%, для товара 4 уменьшится на 2%, для товара 5 останется неизменной. Для этого можно использовать функцию СЦЕНАРИИ из пункта меню ДАННЫЕ – АНАЛИЗ «ЧТО ЕСЛИ». Причем появляется возможность одновременно в одной таблице видеть изменения, а также прежние результаты.

Порядок работы:

1. Вызвать команду СЦЕНАРИИ. В окне ДИСПЕТЧЕР СЦЕНАРИЕВ с помощью команды ДОБАВИТЬ создать два сценария, дав им различные имена.

2. Вначале создается сценарий, описывающий ситуацию как она есть в таблице 18. Изменяемые ячейки – это норма прибыли. Значения ячеек сценария остаются неизменными.

3. Далее создаем новый сценарий. Изменяемые ячейки остаются прежними, но их значение изменяется, например, если в ячейке Е2 стояло 10%, которое потом трансформировалось в 0,1, то сейчас надо поставить выражение = Е2×110% (см. условия изменения значений нормы прибыли выше). И таким образом записать выражения для всех изменяемых значений нормы прибыли.

4. Вернуться в окно ДИСПЕТЧЕР СЦЕНАРИЕВ и нажать на кнопку ОТЧЕТ.

5. В окне ОТЧЕТ ПО СЦЕНАРИЮ активизировать позицию СТРУКТУРА и указать ячейки результата (итоговую сумму прибыли и итоговый объем реализации). Посмотреть на полученный результат и проанализировать его.

ЗАДАНИЕ №5

Рассчитать объем продаж и экономическую эффективность реализации продукции по данным, представленным в таблице 19.

Последовательно изменяя цену реализации и себестоимость продукции в сторону увеличения и уменьшения, представить несколько сценариев:

1. Себестоимость продукции постоянна, цена реализации увеличилась на 5%.

2. Себестоимость продукции постоянна, цена реализации уменьшилась на 3%.

3. Цена реализации постоянна, себестоимость увеличилась на 4%.

4. Цена реализации постоянна, себестоимость снизилась на 3%.

5. Цена реализации и себестоимость постоянны, количество продукции увеличилось на 8 %.

Таблица 19 – Объем продаж и экономическая эффективность реализации продукции

| Вид продукции | Количество, т | Цена реализации, руб. за 1 т | Денежная выручка, всего тыс. руб. | Себестоимость 1 т, руб. | Затраты всего, тыс. руб. | Прибыль на 1 т, руб. | Прибыль общая, тыс. руб. |

| Озимая пшеница | 40 | 13000 | 12400 | ||||

| Яровые зерновые | 210 | 13000 | 12400 | ||||

| Молоко | 3200 | 17500 | 14500 | ||||

| Мясо КРС | 300 | 142000 | 135000 | ||||

| Всего | Х | Х | Х |

ЗАДАНИЕ №6

На примере объекта исследования, выбранного для выполнения выпускной квалификационной работы, составьте собственный пример сценария.

ЛАБОРАТОРНАЯ РАБОТА №5

ЗАДАНИЕ №1

Расчет амортизации основных средств в бухгалтерском учете с помощью MS Excel.

Корпорация Microsoft включила в программу MS Excel семь библиотечных функций для расчета амортизации. Однако только три из них могут быть реально использованы в расчетах амортизации.

Расчет амортизации рассмотрим на примере фирмы, которая приобрела и ввела в эксплуатацию в декабре 2012 г. технологическое оборудование стоимостью 153400 руб., в том числе НДС 23400 руб.

В соответствии с классификацией основных средств, включаемых в амортизационные группы, данное оборудование относится ко второй амортизационной группе (имущество со сроком полезного использования свыше двух лет и до трех лет включительно). Для целей бухгалтерского и налогового учета срок полезного использования введенного в эксплуатацию оборудования установлен в три года.

Основные средства принимаются к учету по первоначальной стоимости, которой признается сумма фактических затрат организации на приобретение, за исключением сумм налогов, подлежащих вычету. В нашем случае к ним относится налог на добавленную стоимость. Таким образом, первоначальная стоимость амортизируемого оборудования составляет 130000 руб. Начисление амортизационных отчислений начинается 1-го числа месяца, следующего за месяцем принятия этого объекта к учету.

В соответствии с пунктом 19 ПБУ 6/01 амортизация может рассчитываться одним линейным способом, двумя нелинейными – уменьшаемого остатка и списания стоимости по сумме чисел лет срока полезного использования, а также способом списания стоимости пропорционально объему продукции (работ) и ускоренным методом амортизации.

Исходные данные и результаты расчетов ежемесячных амортизационных отчислений в 2010-2012 гг. (т.е. за три года) сведены в таблицу 20. Рассмотрим основные приемы создания таблиц на примере расчета ежемесячных отчислений линейным способом, способом уменьшаемого остатка и способом списания стоимости по сумме чисел лет полезного использования АСЧ. Для этого в MS Excel включены функции АПЛ, ДДОБ, АСЧ.

Таблица 20 – Расчет сумм амортизационных отчислений в бухгалтерском учете

Таблица 21 – Расчет амортизации линейным способом

| Начальная стоимость объекта | 300 000 руб. |

| Остаточная стоимость объекта | 60 000 руб. |

| Срок эксплуатации (число лет) | 12 |

| Годы | Амортизационные отчисления, руб. | Накопленная сумма амортизационных отчислений, руб. | Остаточная стоимость, руб. |

| 1 | |||

| 2 | |||

| 3 | |||

| 4 | |||

| 5 | |||

| 6 | |||

| 7 | |||

| 8 | |||

| 9 | |||

| 10 | |||

| 11 | |||

| 12 |

ЗАДАНИЯ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ

1. Применение электронных таблиц MS Excel при расчете амортизации линейным способом.

2. Инвентаризация товарно-материальных ценностей средствами MS Excel.

3. Управленческий учет на сельскохозяйственном предприятии с помощью электронных таблиц.

4. Учет и контроль дебиторской задолженности средствами MS Excel.

5. Комплексные бухгалтерские вычисления средствами MS Excel.

6. Управление инвестициями или компьютерное моделирование в финансовом менеджменте в среде MS Excel.

7. Анализ финансово-экономического состояния сельскохозяйственного предприятия средствами MS Excel.

8. Учет доходов и налога на доходы физических лиц с помощью MS Excel.

9. Учет материальных ценностей средствами MS Excel.

10. Обработка путевых листов и формирование показателей работы парка автомобилей с помощью электронных таблиц.

11. Учет тарифных ставок и сдельных расценок средствами MS Excel.

12. Обработка проводок средствами MS Excel.

13. Расчет амортизации с помощью электронных таблиц.

14. Калькуляция блюд с помощью электронных таблиц.

15. Моделирование влияния соотношения структуры затрат и выручки от реализации продукции на изменение прибыли предприятия.

ПРИМЕР ПРИМЕНЕНИЯ ПРОГРАММЫ MS Excel ДЛЯ

ПРИМЕР ПРИМЕНЕНИЯ ПРОГРАММЫ MS Excel ДЛЯ

УЧЕТА ОСНОВНЫХ СРЕДСТВ

Технология учета основных средств с использованием MS Excel предполагает выполнение следующих действий.

Формируется таблица, строки которой содержат основные сведения об имеющихся основных средствах, необходимые для выполнения расчетов по начислению амортизации. Принцип заполнения картотеки таков: одна строка на один объект учета. Таблица содержит формулы, позволяющие по данным о балансовой стоимости и норме амортизации рассчитать амортизацию за текущий период (месяц или квартал) и, с учетом амортизации на начало периода, рассчитать амортизация на конец периода. По соответствующим колонкам (балансовая стоимость, амортизация за период, амортизация на начало и конец периода) автоматически подводятся итоги, необходимые для отражения информации по основным средствам в главной книге. При необходимости отнесения амортизации по разным объектам на разные счета затрат таблица может быть дополнена колонкой, в которой проставляются соответствующие счета, на другом листе рабочей книги должны быть определены шаблоны проводок, включающие эти счета и формулы подсчета их сумм, в результате чего проводки формируются автоматически и также автоматически изменяются при внесении изменений в данные картотеки.

При завершении периода файл рабочей книги копируется, ему присваивается новое имя (например, соответствующее названию нового периода), выполняется перенос остатков из колонки, соответствующей амортизации на конец предыдущего периода в колонку данных амортизации на начало периода. Далее выполняется необходимая корректировка исходных данных, а данные на текущий период рассчитываются автоматически.

Данная схема весьма напоминает те процедуры, которые выполняются при ведении ручного учета. Отличия состоят в следующем.

При ведении ручного учета никому не придет в голову каждый раз переписывать картотеку при переходе на следующий период. Здесь же нет никаких проблем – копирование выполняет компьютер. В результате мы сохраняем в актуальном виде информацию за каждый отчетный период.

Перенос данных из одной колонки Excel в другую (амортизация на конец периода в колонку амортизация на начало периода) также не составляет никаких проблем.

Один раз введенные формулы работают всегда. После переноса данных конца прошлого периода на начало текущего они срабатывают автоматически, в результате чего сразу получаются результаты на конец данного периода. Также автоматически формулы срабатывают и при внесении изменений в картотеку.

Естественно, рассматриваемая технология имеет определенные ограничения. Однако она достаточно проста, вполне работоспособна и может использоваться во многих относительно небольших предприятиях.

Основная расчетная таблица

Для создания основной расчетной таблицы выполните следующие действия.

Создайте новую рабочую книгу Excel.

В ячейку A1 введите текст «Инвентарный номер».

В ячейку B1 – «Наименование основного средства».

В ячейку C1 – «Стоимость».

В ячейку D1 – «Амортизация на начало текущего периода».

В ячейку E1 – «Норма амортизации (% в год)».

В ячейку F1 – «Амортизация за период».

В ячейку G1 – «Амортизация на конец периода».

В ячейку H1 – «Амортизация по норме».

Пояснения по содержанию колонок будут даны позже, а их названия могут быть выбраны по вашему усмотрению.

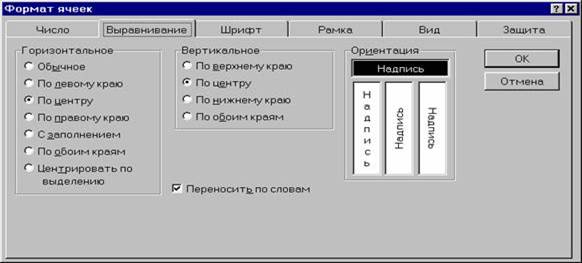

Выделите ячейки A1:H1, отформатируйте их по своему вкусу и установите удобную для просмотра информации ширину колонок. В нашем примере мы выбрали режим форматирования со следующими параметрами выравнивания (Формат ® Ячейки, вкладка «Выравнивание»): горизонтальное – по центру, вертикальное – по центру, а также установили флажок «Переносить по словам» (Рис. 6).

Рис. 6 - Установка параметров выравнивания текста в заголовке расчетной таблицы.

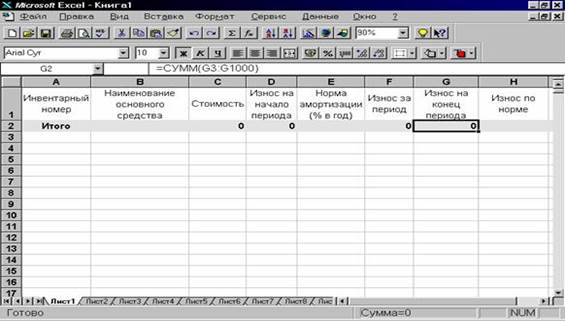

Далее, в ячейку A2 введите текст «Итоги».

В ячейку C2 – формулу =СУММ(C3:C1000)

В ячейку D2 – формулу =СУММ(D3:D1000)

В ячейку F2 – формулу =СУММ(F3:F1000)

В ячейку G2 – формулу =СУММ(G3:G1000)

Поскольку формулы однотипные, то можно ввести формулу только в ячейку C2, а в другие просто скопировать ее - Excel автоматически подставит идентификаторы нужных колонок. В указанных ячейках будут суммироваться значения по стоимости, амортизации на начало периода, амортизация за период и амортизация на конец периода по всем учитываемым объектам. Диапазон суммирования в нашем примере ограничивается строкой 1000. Если на предприятии более 1000 объектов основных средств, то следует установить большее значение, если меньше – то меньшее. Однако мы настоятельно советуем указывать диапазон с «запасом», чтобы впоследствии, при пополнении таблицы строками уже не думать, попадают ли нужные показатели в итоги.

Для строки итогов мы выбрали жирный шрифт и пометили ее другим цветом (Формат ® Ячейки, вкладка Вид, щелкнуть мышью по нужному цвету и по кнопке OK), чтобы она лучше выделялась. Можно выбрать и другое оформление. Итоги по картотеке намеренно вынесены наверх таблицы для того, чтобы они были видны сразу при входе в нее. Кроме того, так будет удобнее пополнять картотеку новыми записями: в этом случае их можно просто вписывать в ближайшую пустую строку. В противном случае (при размещении итогов внизу таблицы) пришлось бы выполнять лишнюю операцию вставки строк.

Подготовительные действия выполнены. Таблица приняла вид, показанный на рис. 7.

Рис. 7 - Расчетная таблица с установленными формулами расчета итогов.

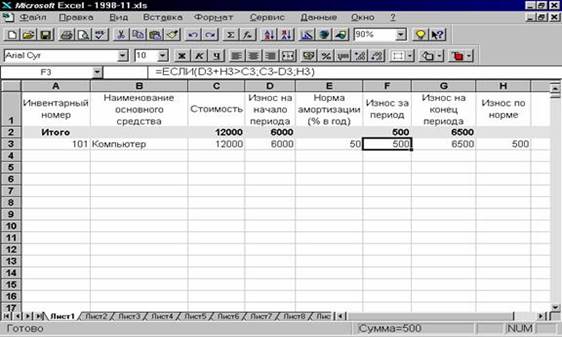

Теперь можно вводить данные по строкам. В каждой строке должна быть сосредоточена необходимая информация по одному объекту учета. Начнем со строки 3.

Порядок заполнения колонок A («Инвентарный номер»), B («Наименование основного средства») и C («Стоимость») очевиден и в комментариях не нуждается.

В колонке D нужно проставить величину амортизации по данному основному средству на начало периода, начиная с которого предполагается вести учет с использованием электронных таблиц.

В колонку E вводится норма амортизации данного основного средства в процентах за год. Если по какому-то объекту учета амортизация за текущий период не должен начисляться, то здесь должен быть проставлен ноль.

Следующие три колонки являются расчетными и содержат формулы.

Для лучшего понимания последовательности расчетов начнем с колонки H («Амортизация по норме»). Данная колонка – чисто технологическая и мы используем ее только для того, чтобы упростить ввод формул в колонках F и G. Введите в ячейку H3 формулу:

=C3*E3/1200

Она означает, что данная графа рассчитывается как произведение стоимости основного средства на норму амортизации, деленную на 1200. В нашем примере в качестве расчетного периода выбран месяц. Поэтому мы используем константу 1200, поскольку для расчета амортизации за месяц норму амортизации, выраженную в процентах за год, нужно поделить на 12 месяцев и 100%. При начислении амортизации сразу целый за квартал следует использовать константу 400.

После ввода формулы будет автоматически рассчитано значение амортизации за данный период. Теперь подумаем: всегда ли это значение можно считать величиной амортизации за месяц. Нет. Не всегда. Если сумма амортизации на начало периода, сложенная с этой величиной больше балансовой стоимости объекта учета, то амортизация в таком размере за данный период начислена быть не может и должна быть принята только в сумме разницы между стоимостью и амортизацией на начало периода. В противном случае амортизация на конец периода превысит стоимость. Данная ситуация не очень типична, но возможна если в предшествующих периодах амортизация начислялась по другой норме.

В любом случае мы должны предусмотреть все возможные варианты, чтобы гарантировать себя от возможных ошибок. Поэтому данная графа является только отправной точкой при выполнении последующих расчетов. Для корректного выполнения расчета амортизации за текущий период в ячейку F3 должна быть введена формула: = ЕСЛИ(D3+H3>C3;C3-D3;H3)

Она означает, что если амортизация на начало периода (D3), сложенный с амортизацией, рассчитанной в соответствии с нормой амортизации (H3), больше стоимости данного объекта учета, то амортизация за текущий период может быть начислена в сумме, не превышающей его остаточной стоимости (C3-D3). В противном случае амортизация за месяц составляет величину, рассчитанную в соответствии с нормой амортизации (H3). Более подробно об использовании функции ЕСЛИ() см. справочную систему Excel.

Амортизация на конец периода равна амортизации на начало периода, сложенному с амортизацией за период. Поэтому в ячейку G3 следует ввести формулу: =D3+F3

После ввода этой формулы строка таблицы полностью сформирована. В качестве примера мы ввели в нее данные, представленные на рис 8.

Рис. 8 - Запись о первом объекте картотеки основных средств.

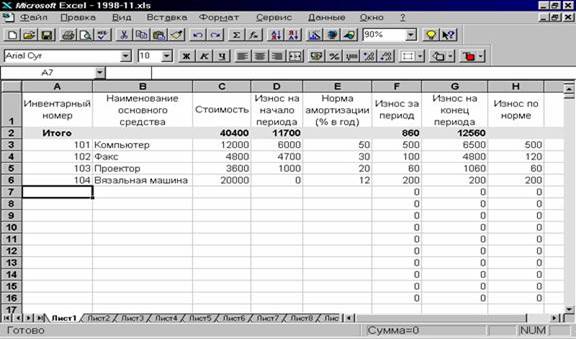

Поскольку расчетные графы остальных строк должны содержать идентичные формулы мы просто скопируем имеющиеся формулы, а «умный» Excel самостоятельно «подправит» фигурирующие в них индексы с тем, чтобы они соответствовали номерам строк.

Для этого выделите ячейки F3:H3 и далее «уцепитесь» мышкой за правый нижний угол выделенной области. «Мышиный курсор» должен принять форму черного креста. Теперь «потяните» мышь вниз на столько строк, сколько у Вас есть основных средств (один объект - одна строка). Не повредит «размножить» формулы с запасом.

Все. Таблица готова. Остается только перенести в нее данные картотеки (рис. 9). Поскольку формулы скопированы с «запасом», в тех строках где не введены необходимые данные, соответствующие ячейки имеют нулевое значение.

По мере заполнения строк сведениями об объектах основных средств (инвентарный номер, наименование, стоимость, амортизация на начало периода норма амортизации) величины амортизации за период и амортизация на конец периода будут автоматически рассчитываться, а итоги по соответствующим колонкам изменяться.

Рис. 9 - Пример заполнения расчетной таблицы данными картотеки основных средств.

ПРИМЕР ПРИМЕНЕНИЯ MS Excel ДЛЯ АНАЛИЗА ФИНАНСОВО-ЭКОНОМИЧЕСКОГО СОСТОЯНИЯ СЕЛЬСКОХОЗЯЙСТВЕННОЙ

ОРГАНИЗАЦИИ

Анализ финансового состояния компании производится для следующих целей:

· постоянного контроля эффективности её деятельности;

· определения уровня её финансовой устойчивости с целью предотвращения возможного банкротства;

· оценки эффективности вложенных в компанию инвестиций.

Среда Microsoft Excel позволяет, не прибегая к программированию и даже к макрокомандам, разрабатывать достаточно сложные и эффективные статические формы для моделирования процессов и анализа деятельности предприятия.

Анализ финансово-экономического положения производится с помощью оценочных показателей, которые рассчитываются на основании бухгалтерской отчётности предприятия. Расчёт этих показателей – работа довольно трудоёмкая и рутинная

В нашем случае для проведения экономических анализов используется расчётная форма, выполненная средствами Microsoft Excel.

Расчётная форма выполнена в среде Microsoft Excel и состоит из 7 взаимно увязанных листов: «Реквизиты организации», «Бухгалтерский баланс», «Отчёт о финансовых результатах», «Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках», «Отчёт о численности и зарплате», «ОценКоэф» и «Анализ вероятности банкротства».

Каждый лист имеет свою определённую функцию.

Исходная информация

В листы «Реквизиты организации», «Бухгалтерский баланс», «Отчёт о финансовых результатах», «Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках», «Отчёт о численности и зарплате» вводятся необходимые исходные данные.

Итоги по разделам суммируются автоматически, при этом значения их должны совпадать с итоговыми значениями соответствующих форм отчётности.

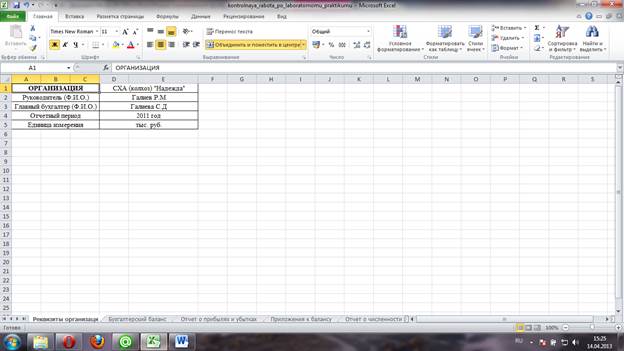

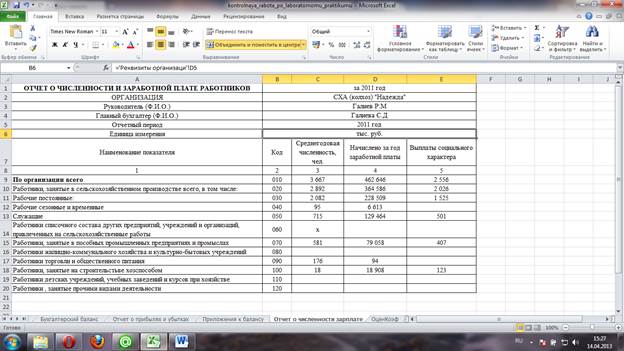

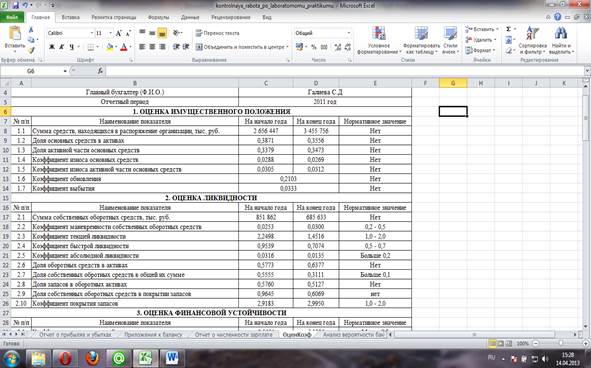

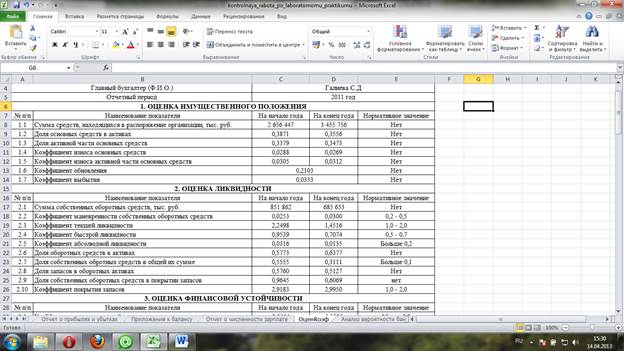

Лист «Реквизиты организации» (рис. 15) служит для ввода данных об организации, таких как: наименование организации, Ф.И.О руководителя организации, Ф.И.О главного бухгалтера организации, отчётный период, за который проводится финансово-экономический анализ, единица измерения.

Рис.15 - Реквизиты организации

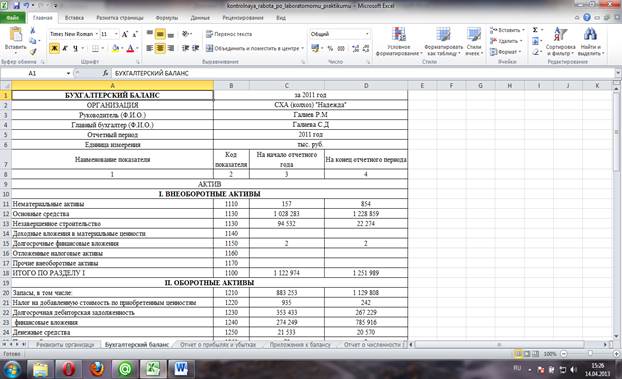

Лист «Бухгалтерский баланс» (рис. 16) служит для ввода данных бухгалтерского баланса организации.

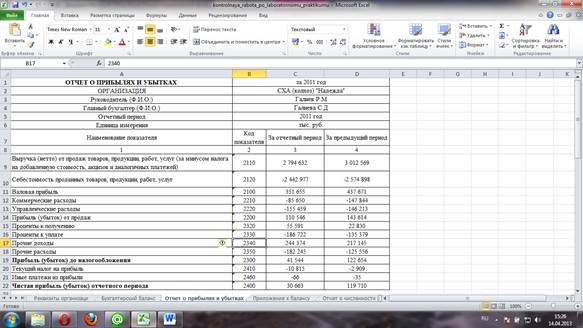

Лист «Отчёт о финансовых результатах» (рис. 17) служит для ввода данных о прибылях и убытках организации.

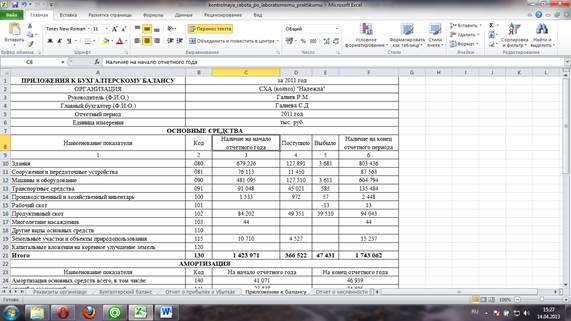

Лист «Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках» (рис. 18) служит для ввода данных пояснения к бухгалтерскому балансу и отчету о прибылях и убытках, в частности вводятся данные по основным средствам и амортизации основных средств.

Лист «Отчёт о численности и зарплате работников» (рис. 19) служит для ввода данных отчёта о численности и заработной плате работников организации.

Рис. 16 - Бухгалтерский баланс

Рис. 17 - Отчёт о финансовых результатах

Рис. 18 - Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках

Рис. 19 - Отчёт о численности и зарплате работников

Оценочные показатели

На листе «ОценКоэф» (рис. 20) выводятся расчётные значения оценочных показателей (коэффициентов) на основании введённых отчётных данных.

В экономической литературе оценочные показатели (коэффициенты) подразделяются на различные группы с некоторыми вариациями. В данном случае принята представленная ниже группировка оценочных показателей (коэффициентов):

1. Оценка имущественного положения организации включает в себя следующие показатели (рис. 21):

Сумма хозяйственных средств, находящихся в распоряжении организации (баланс-нетто) – баланс за минусом задолженности участников (учредителей) по взносам в уставный капитал, собственных акций, выкупленных у акционеров, и непокрытого убытка прошлых лет и отчётного года.

Доля основных средств в активах – отношение стоимости основных средств по остаточной стоимости к сумме баланса-нетто.

Доля активной части основных средств – отношение первоначальной стоимости активной части основных средств (машин и оборудования) на конец года к первоначальной стоимости производственных основных средств на конец года.

Коэффициент износа основных средств – отношение износа основных средств за год к первоначальной стоимости основных средств на конец года.

Коэффициент износа активной части основных средств – отношение износа активной части основных средств за год к первоначальной стоимости активной части основных средств на конец года.

Коэффициент обновления – отношение первоначальной стоимости поступивших за год основных средств к первоначальной стоимости основных средств на конец года.

Рис. 20 – Оценочные коэффициенты

Рис. 21 - Оценка имущественного положения организации

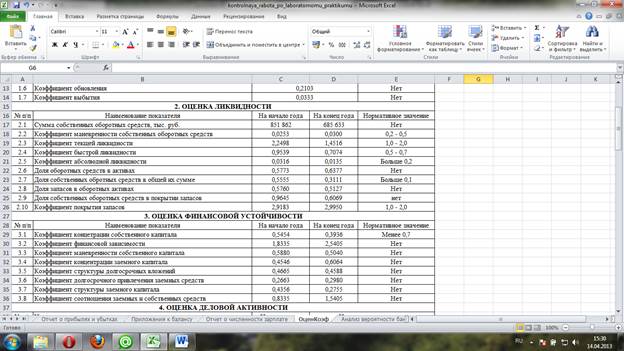

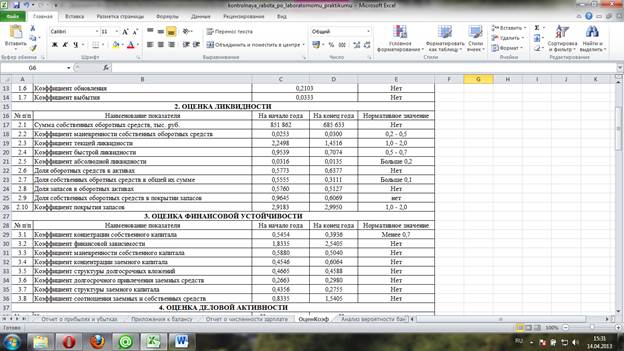

Коэффициент выбытия – отношение первоначальной стоимости выбывших (списанных) за год основных средств к первоначальной стоимости основных средств на начало года.

2. Оценка ликвидности организации (рис. 22). Ликвидность – это способность организации платить по своим краткосрочным обязательствам. В экономической литературе активы организации по ликвидности подразделяют на наиболее ликвидные (денежные средства и ценные бумаги), быстро реализуемые (дебиторская задолженность), медленно реализуемые (дебиторская задолженность), медленно реализуемые (запасы), трудно реализуемые (нематериальные активы, основные средства, незавершенные капитальные вложения).

Величина собственных оборотных средств (функционирующий капитал) – это сумма собственного капитала плюс долгосрочные обязательства минус внеоборотные активы. Данный показатель может быть рассчитан как разность оборотных активов и краткосрочных обязательств.

Маневренность собственных оборотных средств отражает возможности организации поддерживать и пополнять оборотные средства за счёт собственных источников. Определяются как отношение денежных средств к функционирующему капиталу. Приемлемые значения данного показателя составляют 0,2 – 0,5.

Коэффициент текущей ликвидности – отношение оборотных активов к краткосрочным обязательствам. Нормальное значение этого показателя лежит в пределах 1,0 – 2,0.

Коэффициент быстрой ликвидности – это отношение оборотных активов (за вычетом запасов) к краткосрочным обязательствам.

Коэффициент абсолютной ликвидности (платежеспособности) – отношение денежных средств и ценных бумаг к краткосрочным обязательствам. Этот показатель не должен быть ниже 0,2.

Доля оборотных средств в активах – отношение оборотных средств к сумме средств, находящихся в распоряжении организации (баланс-нетто).

Рис. 22 - Оценка ликвидности организации

Доля собственных оборотных средств в общей их сумме – отношение собственных оборотных средств к общей сумме оборотных средств.

Доля запасов в оборотных активах – отношение запасов к сумме оборотных активов.

Доля собственных оборотных средств в покрытие запасов – отношение собственных оборотных средств к стоимости запасов.

Коэффициент покрытия запасов – отношение «нормальных» источников покрытия к стоимости запасов.

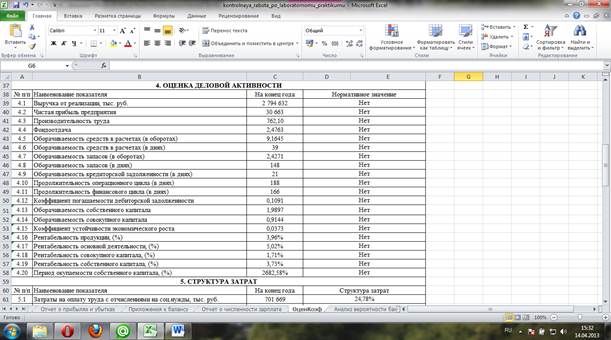

3. Оценка деловой активности (рис. 23) организации производится на основании следующих оценочных показателей.

Выручка от реализации товаров, работ и услуг без учёта налога на добавленную стоимость, акцизов и т.п.

Чистая прибыль организации.

Производительность труда – выручка от реализации, приходящаяся на одного среднегодового работника.

Фондоотдача – выручка от реализации, приходящаяся на один рубль среднегодовой остаточной стоимости основных средств производства.

Оборачиваемость средств в расчётах (в оборотах) – отношение выручки от реализации к среднегодовой дебиторской задолженности.

Оборачиваемость средств в расчётах (в днях) – определяется делением 360 дней на число оборотов средств в расчетах.

Оборачиваемость запасов (в оборотах) – отношение себестоимости реализованной продукции к среднегодовой стоимости запасов.

Оборачиваемость запасов (в днях) определяется делением 360 дней на количество оборотов запасов.

Оборачиваемость кредиторской задолженности (в днях) вычисляется как произведение среднегодовой кредиторской задолженности на 360 дней и делением на себестоимость реализованной продукции.

Продолжительность операционного цикла (в днях) равняется сумме количества дней оборота средств в расчётах и запасов.

Рис. 23 - Оценка финансовой устойчивости

Продолжительность финансового цикла определяется как разность между продолжительностью операционного цикла и оборачиваемостью кредиторской задолженности в днях.

Коэффициент погашаемости дебиторской задолженности – отношение среднегодовой дебиторской задолженности к выручке от реализации.

Оборачиваемость собственного капитала – отношение выручки от реализации к среднегодовой величине собственного капитала.

Оборачиваемость совокупного капитала – отношение выручки от реализации к среднегодовой величине баланса-нетто.

Коэффициент устойчивости экономического роста – отношение чистой прибыли за вычетом дивидендов, выплаченных акционерам, к среднегодовой величине собственного капитала.

Рентабельность продукции – отношение прибыли от реализации продукции к выручке от реализации.

Рентабельность основной деятельности – отношение прибыли от реализации к затратам на производство и реализацию.

Рентабельность совокупного капитала – отношение чистой прибыли к среднегодовому итогу по балансу.

Рентабельность собственного капитала – отношение чистой прибыли к среднегодовой величине собственного капитала.

Период окупаемости собственного капитала является обратной величиной рентабельности собственного капитала и определяется делением среднегодовой величины собственного капитала на чистую прибыль.

Рис. 24 - Оценка деловой активности

На основании вышеприведённых оценочных показателей можно составить полное представление о финансово-экономическом положении организации за рассматриваемый период.

В расчётной форме приводится структура затрат по элементам затрат: заработная плата, материальные ресурсы, амортизация и прочие затраты в виде круговой диаграммы (рис. 25).

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Андреев, А.В. Основы информатики и вычислительной техники/ А.В. Андреев, Б.И. Беккерман, В.И. Гриднев. – Ростов н/Д.: Феникс, 2002. – 256 с.

2. Гаврилов, В.А. Информатика и информационные технологии. Учебник для бакалавров/ В.А. Гаврилов, В.А. Климов. – М.: Издательство Юрайт, 2013. – 378 с.

3. Информатика. Базовый курс. Учебник для вузов / Под ред. С.В.Симоновича. – СПб., 2000.

4. Информатика. Практикум по технологии работы на компьютере / Под ред. Н.В.Макаровой. – М: Финансы и статистика, 2000.

5. Острейковский, В.А. Информатика: учебное пособие/ В.А. Острейковский. – М: Высшая школа, 2001. – 319 с.

6. Патрушина, С.М. Информационные системы в бухгалтерском учете. Учебное пособие/ С.М. Патрушина. – М: ИКЦ «Март». – Ростов-н/Д: Март, 2003. – 368 с.

7. Федорова, Г.В. Информационные технологии бухгалтерского учета, анализа и аудита: учебное пособие / Г.В. Федорова. – 3-е изд., стер. – М.: Омега-Л, 2008. – 304 с.

Учебное издание

БУХГАЛТЕРСКОЕ ДЕЛО

Лабораторного практикума

Для бухгалтерских расчетов,

предназначенный студентам, обучающимся

По направлению «Экономика»

Редактор М.Н. Перевозчикова

Подписано в печать__________2013 г.

Формат 60*84/16. Усл. печ.л. Уч. - изд.л.

Тираж экз. Заказ № __________ .

ФГБОУ ВПО Ижевская ГСХА

426069, г. Ижевск, ул. Студенческая, 11.

С.А. Данилина, А.В. Владимирова

БУХГАЛТЕРСКОЕ ДЕЛО

Дата: 2018-12-21, просмотров: 956.